Томская распределительная компания раскрыла консолидированную финансовую отчетность по МСФО за 1 кв. 2018 г.

Совокупная выручка компании увеличилась на 9,8% - до 1,9 млрд руб., при этом доходы от передачи электроэнергии выросли на 10,4%, составив 1,85 млрд руб. К сожалению, о причинах такой динамики судить сложно: компания не раскрывает операционные показатели в течение года. Операционные расходы выросли на 6,7%, достигнув 1,7 млрд руб. на фоне увеличения затрат на передачу электроэнергии (813,9 млрд руб., +4,9%) и приобретение электроэнергии (373 млн руб., +15,7%). В итоге операционная прибыль выросла почти на три четверти, составив 140 млн руб.

Компания по-прежнему не имеет долговой нагрузки, и ее сальдо финансовых статей остается положительным. В итоге чистая прибыль ТРК составила 113 млн руб., увеличившись на 57,2%.

Вышедшая отчетность оказалась в рамках наших ожиданий. Мы оставили наш прогноз финансовых результатов без изменений. В то же время мы снизили наши ожидания в части дивидендных выплат по обыкновенным акциям. Напомним, что Совет директоров компании лишь со второй попытки смог корректно сформулировать рекомендации собранию акционеров по дивидендным выплатам: 0,00603 руб. на обыкновенную акцию и 0,0172 руб. на привилегированную. В общей сложности среди акционеров будет распределено 16,8% заработанной обществом чистой прибыли по МСФО, что является достаточно скромным показателем.

Префы ТРК торгуются с P/E 2018 4,2 и P/BV 2017 около 0.5 и, как более ликвидный инструмент по сравнению с обыкновенными акциями, входят в наши диверсифицированные портфели акций второго эшелона.

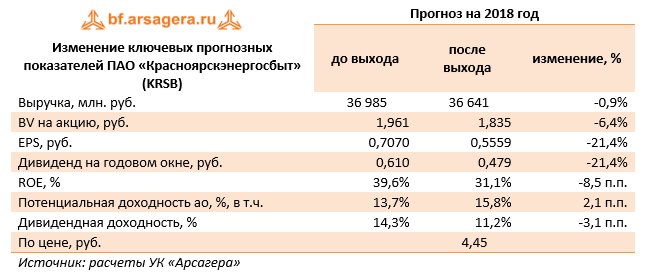

Красноярскэнергосбыт опубликовал бухгалтерскую отчетность по итогам 1 кв. 2018 г.

Согласно вышедшим данным, выручка компании увеличилась на 11,5%, составив 11,3 млрд руб. При этом отпуск потребителям электроэнергии в отчетном периоде составил 3,916 млрд кВт-ч (5,9%). Такое существенное снижение производственных показателей компания объясняет выходом ряда крупных промышленных потребителей на самостоятельные закупки электроэнергии. Рост среднего расчетного тарифа на 5,3% дополнительно усилил тенденцию к росту доходов компании.

Общие расходы Красноярского сбыта выросли на 13,8% и составили 11,0 млрд руб. В итоге прибыль от продаж сократилась на 36,8% до 295 млн руб.

Отрицательное сальдо прочих доходов и расходов сократилось более чем в два раза и составило порядка 111 млн руб. Как итог, чистая прибыль компании снизилась на 11,3%, составив 141 млн руб.

По итогам вышедшей отчетности мы несколько снизили прогноз финансовых показателей компании на текущий год, что связано по большей части с корректировкой расходов на приобретение и передачу электроэнергии. В то же время в свои расчеты мы закладываем сценарий увеличения чистой прибыли компании в связи с вступающим в силу с 1 июля Положением об установлении сбытовых надбавок, рассчитанных методом эталонных затрат. Как ожидается, это укрепит финансовое положение сбытовых компаний. Указанные изменения будут частично нивелироваться негативным эффектом, связанным с постепенным выходом на ОРЭМ крупнейших потребителей электроэнергии.

Дополнительно отметим, что Совет директоров компании рекомендовал общему собранию выплатить дивиденды в размере 0,5072 руб. на оба типа акций, распределив, таким образом, среди акционеров 95% заработанной чистой прибыли.

На данный момент акции Красноярского сбыта торгуются с P/E 2018 порядка 8,0 и P/BV свыше 2,0 и в число наших приоритетов не входят.

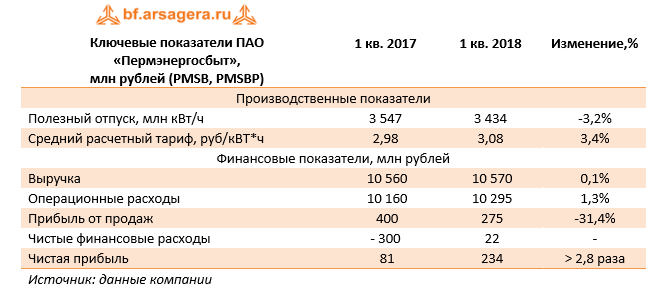

Пермэнергосбыт опубликовал бухгалтерскую отчетность по итогам 1 кв. 2018 г.

Согласно вышедшим данным, выручка компании осталась практически на прошлогоднем уровне, составив 10,6 млрд руб. При этом отпуск потребителям электроэнергии в отчетном периоде составил 3,4 млрд кВт-ч (-3,2%). Такую динамику производственных показателей компания объясняет выходом некоторых крупнейших потребителей ООО «Русэнергосбыт» (ОАО «РЖД» в границах Пермского края) на ОРЭМ с октября 2017 г. и ООО «ЭСО КЧХК» (входит в группу «Уралхим») с января 2018 г. Рост среднего расчетного тарифа на 3,4% компенсировал неблагоприятную ситуацию с объемами отпуска.

Общие расходы Пермэнергосбыта сбыта выросли на 1,3% и составили 10,3 млрд руб. В итоге прибыль от продаж сократилась на 31,4% до 275 млн руб.

В блоке финансовых статей отметим значительное сокращение процентных расходов к получению и к уплате (компания практикует ежегодное формирование краткосрочного долга с полным погашением в конце года).

Помимо этого отметим положительное сальдо прочих доходов и расходов сократилось 18,3 млн руб. (год назад – отрицательное сальдо в 297,8 млн руб.). Напомним, что в прочих расходах сбытовые компании, в том числе отражают резервирование по сомнительной дебиторской задолженности. Как итог, чистая прибыль компании увеличилась в 2,8 раза, составив 234 млн руб.

По итогам вышедшей отчетности мы не стали вносить серьезных изменений в модель компании. В то же время в свои расчеты мы закладываем сценарий увеличения чистой прибыли компании в связи с вступающим в силу с 1 июля Положением об установлении сбытовых надбавок, рассчитанных методом эталонных затрат. Как ожидается, это укрепит финансовое положение сбытовых компаний.

Дополнительно отметим, что Совет директоров компании рекомендовал общему собранию выплатить дивиденды в размере 8,367 руб. на оба типа акций, распределив, таким образом, среди акционеров 85% заработанной чистой прибыли.

На данный момент акции Пермского сбыта торгуются с P/E 2018 порядка 8 и P/BV около 3,2 и в число наших приоритетов не входят.

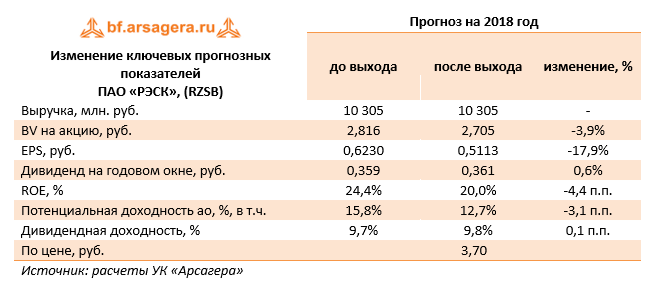

Рязанская энергосбытовая компания опубликовала бухгалтерскую отчетность по итогам 1 кв. 2018 г.

Согласно вышедшим данным, выручка компании увеличилась на 9,2%, составив 2,76 млрд руб. При этом отпуск потребителям электроэнергии в отчетном периоде составил 730 млн кВт-ч (-0,8%). Рост среднего расчетного тарифа на 10,1% компенсировал неблагоприятную ситуацию с объемами отпуска.

Общие операционные расходы компании выросли аналогичными темпами и составили 2,7 млрд руб. В итоге прибыль от продаж выросла на 8% до 44 млн руб.

В блоке финансовых статей отметим устойчивость отрицательного сальдо прочих доходов и расходов (23 млн руб.), в то время как проценты к получению снизились с 9,2 млн руб. до 4,5 млн руб. Долгового бремени на балансе компании нет.

В нижних строках Отчета о финансовых результатах компания отразила выгоду в размере 20,7 млн руб., не приведя подробных комментариев. Это позволило ей увеличить чистую прибыль более чем в 2 раза до 41 млн руб.

По итогам вышедшей отчетности мы несколько понизили прогноз доходов в текущем году в связи растущими затратами на приобретение и передачу электроэнергии. В то же время в свои расчеты мы закладываем сценарий увеличения чистой прибыли компании в связи с вступающим в силу с 1 июля Положением об установлении сбытовых надбавок, рассчитанных методом эталонных затрат. Как ожидается, это укрепит финансовое положение сбытовых компаний.

Дополнительно отметим, что Совет директоров компании рекомендовал общему собранию выплатить дивиденды в размере 0,36 руб. на акцию, распределив, таким образом, всю заработанную обществом чистую прибыль.

На данный момент акции РЭСК торгуются с P/E 2018 порядка 7 и P/BV около 1,3 и входят в наши диверсифицированные портфели акций «второго эшелона».

Холдинговая компания ГК «ТНС Энерго», владеющий контрольными пакетами акций в ряде региональных энергосбытовых компаний, раскрыла отчетность за 2017 г. по МСФО.

Выручка компании выросла на 8,3% до 244,0 млрд руб. К сожалению, компания не раскрыла причины роста выручки. Со своей стороны, основываясь на анализе отчетностей дочерних компаний холдинга, мы можем предположить, что основным фактором роста доходов стало увеличение сбытовых надбавок в регионах присутствия компании.

Опережающий рост расходов на покупку и передачу электроэнергии (+10,1%) привел к тому, что операционная прибыль компании сократилась почти на четверть – до 2,67 млрд руб.

Долговая нагрузка компании за год практически незначительно возросла, составив 22,6 млрд руб. Расходы на ее обслуживание составили 1,5 млрд руб. В итоге компания показала чистый убыток в размере 477 млн руб., против прибыли 767 млн руб., полученной годом ранее.

Отчетность вышла хуже наших ожиданий, по ее итогам мы понизили прогноз финансовых результатов компании.

Среди прочих новостей отметим, что в июле прошлого года мажоритарный акционер холдинга Д. Аржанов, владевший 53,26% акций компании, продал долю в размере 25% Е. Гинеру, что привело к потере у холдинга конечной контролирующей стороны.

Помимо этого, в своей отчетности холдинг отразил создание резерва в размере 1, 1 млрд руб. по выясняемым в судебном порядке обязательствам по неурегулированным расчетам с сетевыми компаниями за услуги последних по транзиту электроэнергии.

Кроме того, до конца неясным остается вопрос, связанный с претензиями налоговых органов относительно полноты уплаченных налогов в рамках оказания головной компанией услуг своим дочерним обществам по передаче полномочий единоличного исполнительного органа. Напомним, что по итогам проверок за 2011-2014 гг. доначисления по налогу на прибыль составили 1,1 млрд руб., по НДС – 1 млрд руб., пени и штрафы – 0,7 млрд руб. Аналогичные услуги оказывались компанией в 2015 и 2016 гг., что может повлечь доначисление дополнительных налоговых выплат и снижение операционной прибыли. При этом отметим, что в 2016-2017 гг. дочерними компаниями Группы были поданы заявления о признании незаконными решений налоговых органов о привлечении их к ответственности за совершение вышеуказанного налогового правонарушения. Ведутся судебные разбирательства.

Мы ожидаем, что сбытовые надбавки на период 2018-2019 г.г. окажутся выше экономически обоснованного уровня, что приведет к возврату итоговых показателей деятельности энергосбытового холдинга в положительную зону. Кроме того, с 1 июля 2018 года специальным постановлением Правительства вводится в действие эталонное регулирование гарантирующего поставщика, что увеличит расчетный показатель необходимой валовой выручки и, как следствие, приведет к улучшению финансового состояния компании.

На данный момент акции компании торгуются с P/BV 2017 около 2,7 и не входят в число наших приоритетов.

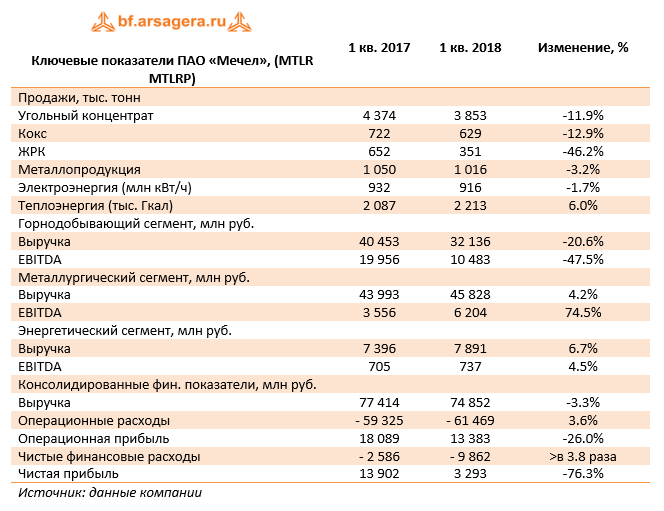

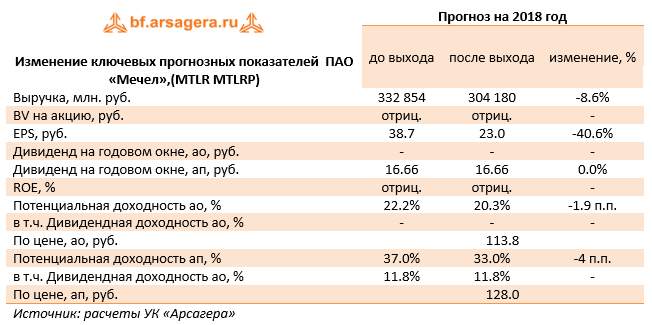

Мечел раскрыл операционные и финансовые результаты по МСФО за первые три месяца 2018 года.

Выручка горнодобывающего сегмента уменьшилась на 20.6%, при этом продажи угольного концентрата снизились на 11.9%, железнорудного концентрата – на 46.2%, кокса – на 12.9%. На сокращение операционных результатов повлиял ряд причин: введения ограничений на провоз грузов к дальневосточным портам, дефицит вагонного парка в Кузбассе, плановый ремонт обогатительной фабрики «Нерюргринская».

Снижение производства угля в Южном Кузбассе и Якутугле было частично компенсировано ростом добычи на Эльгинском угольном комплексе (+43%). При этом конъюнктура на мировом угольном рынке в отчетном периоде оставалась весьма благоприятной для производителей.

Снижение объемов продаж привело к тому, что горнодобывающий сегмент испытал снижение своих финансовых показателей: EBITDA сократилась почти в 2 раза, а рентабельность по EBITDA уменьшилась с 49.3% до 32.6%.

Продажи металлопродукции сократились на 3.2%, объем продукции универсального рельсобалочного стана уменьшился на 10.2% до 141 тыс. тонн. Однако это не стало помехой для роста финансовых показателей металлургического сегмента, поддержку которым оказало увеличение спроса на продукцию компании со стороны европейских стран и СНГ. Выручка прибавила 4.2%, достигнув 45.8 млрд рублей, а EBITDA увеличилась почти на три четверти, составив 6.2 млрд рублей. Рентабельность по EBITDA показала рост с 8.1% до 13.5%.

В энергетическом сегменте положительная динамика выручки (+6.7%), как и показателя EBITDA (+4.5%) связана преимущественно с ростом объемов реализации теплоэнергии.

Говоря о финансовых результатах компании в целом, необходимо отметить, что выручка компании снизилась на 3.3% до 74.9 млрд руб. Операционные расходы, напротив, продемонстрировали рост на 3.7%, что привело к снижению операционной прибыли более чем на четверть – до 13.4 млрд руб.

Долговая нагрузка компании за год не изменилась, оставшись на уровне 436 млрд руб., треть из которых номинирована в валюте. Расходы по процентам составили 10.5 млрд руб. Чистые финансовые расходы выросли почти в 4 раза, что связано с гораздо более существенными положительными курсовыми разницами по переоценке валютного долга в первом квартале 2017 года (0.5 млрд руб. против 9.7 млрд руб.).

В итоге чистая прибыль холдинга сократилась более чем в 4 раза, составив 3.3 млрд рублей.

Отчетность вышла немного ниже нашего прогноза, в части объемов добычи угля и размера выручки горнодобывающего направления. Нами были уточнены прогнозы по добыче угля, объемам производства универсального рельсобалочного стана (УБС), что привело к некоторому снижению потенциальной доходности обыкновенных и привилегированных акций.

Говоря о потенциальной доходности привилегированных акций, напомним, что компания не будет иметь положительного собственного капитала еще долгое время; по этой причине мы определяем данную доходность путем дисконтирования ожидаемых дивидендных выплат по префам. Исходя из соответствующей нормы Устава, мы предполагаем, что размер дивиденда за 2017 год составит 16.66 руб. на одну привилегированную акцию.

На данный момент мы продолжаем считать привилегированные акции лучшей ставкой на последующее улучшение финансовых показателей компании. Эти бумаги продолжают входить в состав наших диверсифицированных портфелей акций.

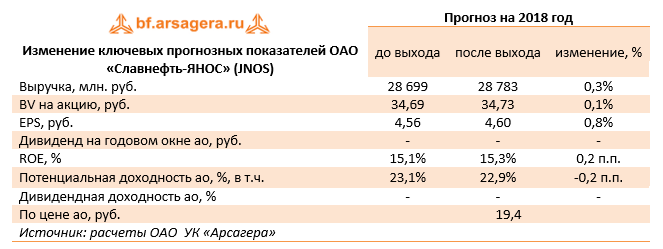

Славнефть-ЯНОС (JNOS) опубликовал отчетность за 1 кв. 2018 г. по РСБУ.

Согласно вышедшим данным, выручка завода повысилась на 10,8%, составив 6,8 млрд руб. Судя по операционным показателям, рост произошел на фоне повышения средней расчетной цены процессинга на 5,6% - до 1 839 рублей за тонну и увеличения объема переработки - до 3,7 млн тонн (+4,9%).

Себестоимость в свою очередь сократилась на 5,8%, составив 4,7 млрд рублей. При этом расходы на электроэнергию прибавили 6,6% (1,2 млрд рублей), а затраты на оплату труда – 8,2% (525 млн рублей). Компании удалось снизить расходы на сырье и материалы, а также затраты на ремонт. В результате операционная прибыль увеличилась почти в 2 раза, достигнув почти 2 млрд рублей.

В блоке финансовых статей произошел рост процентных выплат со 136 млн руб. до 162 млн руб. Это стало результатом увеличения размера долгового бремени с 6,3 млрд руб. до 7,9 млрд руб. Отрицательное сальдо прочих доходов и расходов составило 226 млн руб., в то время как год назад убыток по данной статье был равен всего 78 млн руб.

В итоге чистая прибыль ЯНОСа возросла почти вдвое - до 1,3 млрд рублей.

После выхода отчетности мы незначительно пересмотрели свой прогноз на текущий год в сторону повышения операционных и финансовых показателей компании. В последующие прогнозные годы наши ожидания по чистой прибыли были несущественно понижены.

В настоящий момент акции ЯНОСа торгуются исходя из P/E 2018 около 4 и P/BV 2018 порядка 0,6 и не входят в число наших приоритетов. В перспективе мы ожидаем полной консолидации завода при разделе активов Славнефти.

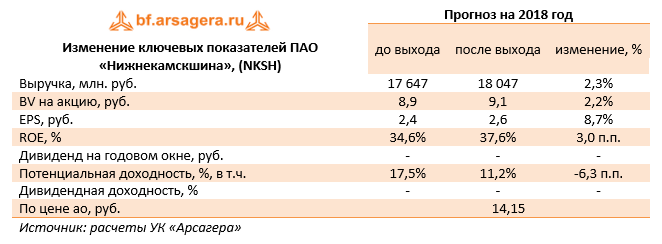

Нижнекамскшина опубликовала отчетность по РСБУ за первые три месяца 2018 г.

Выручка компании выросла на 13,8%, составив 4,4 млрд руб. Объем производства шин вырос на 21,7%, до 2,6 млн шт., а средняя расчетная цена реализации упала на 6,5% до 1,66 тыс. руб. При этом общее производство шин в России по итогам квартала выросло на 10,5%, что обусловлено снижением эффекта отложенного спроса и положительным трендом продаж новых автомобилей. Доля Нижнекамскшины в общем объеме производства по стране в первом квартале составила 34,8% против 31,6% годом ранее.

Операционные расходы подросли на 15,6%, отразив увеличение материальных расходов, и составили 4,3 млрд руб. В итоге завод показал падение операционной прибыли на 28,8% до 113 млн руб.

В блоке финансовых статей отметим снижение процентных платежей с 33,7 млн руб. до символических 28 тыс. руб., что связано c сокращением долгового бремени с 3,8 до 1,8 млрд рублей, а также снижением стоимости его обслуживания. Отрицательное сальдо прочих доходов и расходов снизилось с 95 млн руб. до 52 млн рублей. Эффективная ставка налога на прибыль сократилась с 75% до 32,4% за счет снижения расходов, не принимаемых к учету для целей налогообложения. В итоге завод заработал 41,4 млн руб. чистой прибыли, что в 5,6 раз выше прошлогоднего результата. Компания по-прежнему не является «центром прибыли» в конфигурации группы компаний Татнефть.

По итогам вышедших данных, мы повысили прогноз по чистой прибыли на текущий год, увеличив объем производства, уменьшив финансовые расходы и расходы по налогу на прибыль. При этом чистая прибыль в последующие годы снизилась, что стало следствием роста прогноза по себестоимости производства. Слабым звеном продолжает оставаться уровень корпоративного управления в компании, о чем мы не раз писали в наших предыдущих постах. Компания по-прежнему не является «центром прибыли» в конфигурации группы компаний Татнефть.

В данный момент акции эмитента торгуются c P/E 2018 около 6, P/BV 2017 порядка 1,5 и не входят в число наших приоритетов.

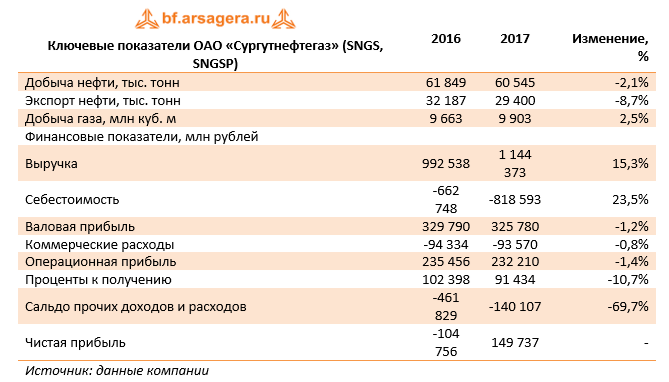

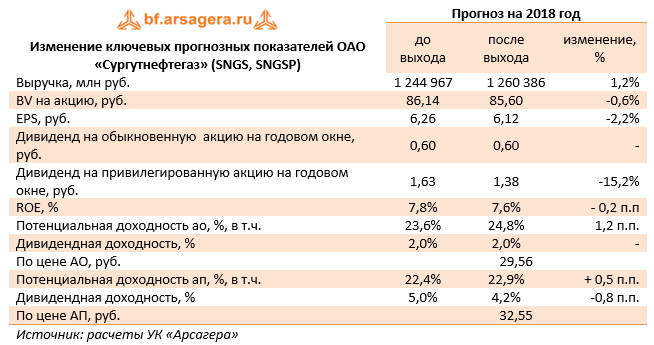

Сургутнефтегаз раскрыл отчетность по стандартам РСБУ и МСФО за 2017 год.

В отчетном периоде добыча нефти снизилась на 2,1% до 60,5 млн тонн, экспорт нефти в свою очередь сократился на 8,7%, составив 29,4 млн тонн. Такая динамика операционных показателей, по нашему мнению, связана с выполнением венских соглашений нефтедобывающих стран по ограничению экспорта нефти, заключенных в конце 2016 года. При этом добыча газа возросла на 2,5% и составила 9,9 млрд куб. м.

Выручка компании увеличилась на 15,3%, составив 1,14 трлн руб. на фоне восстановления цен на нефть и нефтепродукты, которое было частично компенсировано ревальвацией рубля (средний курс доллара США снизился на 13 %).

Себестоимость росла более быстрыми темпами, составив 818,6 млрд руб. (+23,5%). Основной причиной её увеличения явился рост расходов по налогам до 350,8 млрд руб. (+46,8%), в частности налога на добычу полезных ископаемых (НДПИ), который произошел в результате как увеличения налоговой ставки (последствие «налогового маневра»), так и среднего уровня цен на нефть сорта «Юралс» (+24,6% в долларах США). Амортизационные расходы увеличились на 18% до 128,1 млрд руб. из-за ввода новых основных средств и роста нормы амортизации. В результате валовая прибыль составила 325,8 млрд руб., показав падение на 1,2%. Коммерческие расходы почти не изменились (-0,8%). В итоге операционная прибыль компании снизилась на 1,4% до 232,2 млрд руб.

Финансовые вложения компании, представленные, главным образом, долларовыми депозитами, составили 2,4 трлн руб., продемонстрировав рост 6,2%. Проценты к получению при этом сократились на 10,7%, составив 91,4 млрд руб., что стало следствием снижения процентной ставки. Отметим, что курс доллара на конец отчетного периода составил 57,6 руб., что привело к убытку от переоценки финвложений, нашедшему свое отражение в отрицательном сальдо прочих доходов и расходов, составившем 140,1 млрд руб. против 461,8 млрд руб. годом ранее.

В итоге компания показал чистую прибыль в размере 149,7 млрд руб. против убытка 104,8 млрд руб. год назад.

Компания отразила чистую прибыль и по стандартам МСФО (194,7 млрд руб.). Основной причиной расхождений значений по разным стандартам бухгалтерского учета является разный порядок определения «Прочих доходов и расходов», а именно – отрицательных курсовых разниц.

Далее остановимся на отчетности за 1 кв. 2018 г. по РСБУ.

В отчетном квартале добыча нефти продолжила падение, снизившись на 1,8%. При этом по итогам текущего года компания ожидает увеличения добычи нефти на 1,5%.

Выручка компании увеличилась на 15,9%, составив 319,9 млрд руб. на фоне восстановления цен на нефть и нефтепродукты.

Себестоимость росла сопоставимыми темпами, составив 227,5 млрд руб. (+16%). Основной причиной её увеличения продолжает оставаться рост расходов по налогам, составивших 110,4 млрд руб. (+30,2%), и в частности налога на добычу полезных ископаемых (НДПИ), который произошел в результате как увеличения налоговой ставки (последствие «налогового маневра»), так и среднего уровня цен на нефть сорта «Юралс» (+27,4% в долларах США). Коммерческие расходы увеличились на 4,8 %. В итоге операционная прибыль компании возросла на 20% до 68,9 млрд руб.

Финансовые вложения компании, представленные, главным образом, долларовыми депозитами, составили 2,44 трлн руб., продемонстрировав рост почти 12% в годовом выражении. Проценты к получению снизились на 3%. Сальдо прочих доходов и расходов, куда вошел и убыток от переоценки финансовых вложений составило 17 млрд руб. против 170 млрд руб. годом ранее.

В итоге компания показал чистую прибыль в размере 62,1 млрд руб. против убытка 90,7 млрд руб. годом ранее.

Отчетности компании в целом вышла в рамках наших ожиданий. Мы внесли незначительные изменения в модель, скорректировав прогноз по добычи нефти и газа в соответствии с ожиданиями компании (увеличение добычи нефти на 1,5% до 61,4 млн тонн и снижение добычи газа до 9,3 млрд куб. м. в 2018 г.), а также вектор цен на нефть и нефтепродукты. Отметим, что решающее значение для будущих финансовых результатов продолжает играть валютный курс.

Исходя из наших прогнозов финансовых результатов компании, учитывающих оценки курса доллара, ни обыкновенные, ни привилегированные акции Сургутнефтегаза (оба типа обращаются с P/BV 2018 около 0,4) не входят в число наших приоритетов.

Итоги 1 кв. 2018 г.: контроль над расходами обеспечивает неплохой рост прибыли Скрыть пост

23 мая 2018 в 18:35

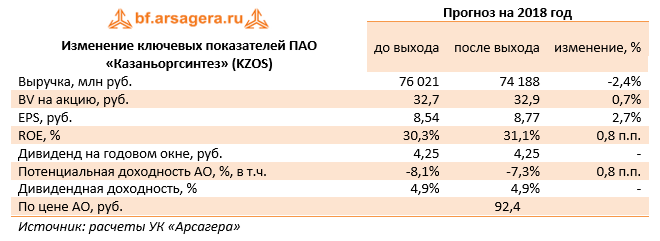

Компания Казаньоргсинтез опубликовала отчетность по РСБУ за 3 месяца 2018 г.

Выручка компании составила 19,6 млрд руб., увеличившись на 1,6%, что в основном было обусловлено ростом рублевых цен на поликарбонаты. Себестоимость компании сократилась на 1,4% и составила 11,6 млрд руб., а общие затраты по обычным видам деятельности (с учетом коммерческих и управленческих расходов) снизились на 1,5%. В итоге операционная прибыль компании возросла на 8,6% – до 6,5 млрд рублей.

Напомним, что еще в конце прошлого года компания полностью избавилась от долговой нагрузки, что повлекло за собой отсутствие процентных выплат в отчетном периоде. Объем полученных процентов по остаткам на счетах составил 113 млн руб., что на 38% ниже прошлогоднего значения. Такое снижение финансовых доходов обусловлено снижением процентной ставки. Сальдо прочих доходов и расходов осталось практически на прошлогоднем уровне, составив 495 млн рублей.

В итоге компания заработала 4,8 млрд руб. чистой прибыли, что на 9,5% выше прошлогоднего результата.

По результатам вышедшей отчетности мы понизили прогноз по выручке, что стало следствием снижения цен на полиэтилен высокого давления. При этом прогноз чистой прибыли повысился на фоне улучшения операционной рентабельности.

На данный момент акции компании торгуются c P/E 2018 около 11 и P/BV 2017 в районе 2,8 и не входят в число наших приоритетов.