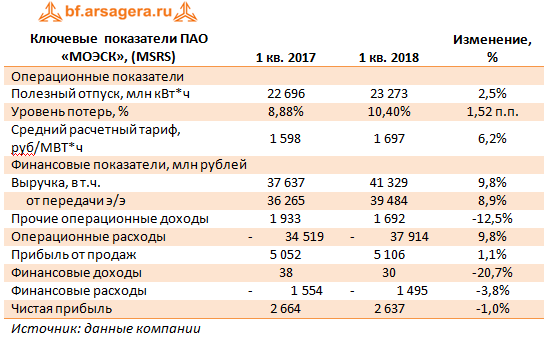

Компания МОЭСК раскрыла консолидированную финансовую отчетность по МСФО за 1 кв. 2018 г.

Совокупная выручка компании прибавила 9,8%, составив 41,3 млрд руб. При этом выручка от передачи электроэнергии выросла на 8,9% на фоне увеличения полезного отпуска электроэнергии на 2,5% и среднего расчетного тарифа на 6,2%. Величина прочих операционных доходов сократилась на 12,5% вследствие уменьшения доходов от выявленного бездоговорного потребления электроэнергии.

Операционные расходы выросли аналогичными темпами, составив 37,9 млрд руб. Основными драйверами роста выступили затраты на электроэнергию для компенсации технологических потерь (+31,3%), сырье и материалы (+42,3%), а также резервы под обесценение дебиторской задолженности в размере 551 млн руб. (рост более чем в 5 раз). В итоге операционная прибыль МОЭСКа выросла на 1,1% – до 5,1 млрд руб.

Снизившиеся финансовые доходы не оказали существенного влияния на результат. Финансовые расходы остались на уровне 1,5 млрд руб. (-3,8%) на фоне уменьшения стоимости обслуживания долга, составившего на конец отчетного периода 91,0 млрд руб. В итоге чистая прибыль компании снизилась на 1,0% до 2,6 млрд руб.

Дополнительно отметим, что Совет директоров компании рекомендовал общему собранию выплатить дивиденды в размере 0,03163 руб. на акцию, распределив, таким образом, половину заработанной чистой прибыли по МСФО.

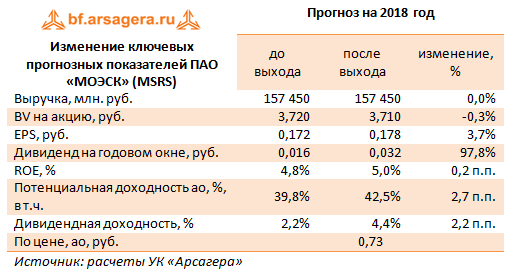

По итогам внесения фактических данных, мы повысили наши ожидания по размеру дивидендов на годовом окне. В то же время на последующие годы мы пока моделируем выплату 25% чистой прибыли по МСФО в качестве дивидендов. В результате внесенных изменений итоговая потенциальная доходность несколько возросла.

Акции компании обращаются с P/E 2018 – 4 и P/BV 2018 около 0,2 и потенциально могут претендовать на попадание в наши портфели акций «второго эшелона».

Компания МОЭСК раскрыла консолидированную финансовую отчетность по МСФО за 2017 год.

Совокупная выручка компании прибавила 7,2%, составив 150,5 млрд рублей. При этом выручка от передачи электроэнергии выросла на 7,5% на фоне увеличения полезного отпуска электроэнергии на 0,9% и среднего расчетного тарифа на 6,5%.

Стоит отметить выросшие почти в 3 раза прочие доходы, включающие в себя выручку от услуг по монтажу и техническому обслуживанию электрооборудования, а также доходы от сдачи имущества в аренду. Отметим, что в отчетном периоде компания произвела реклассификацию доходов от компенсации потерь в связи с ликвидацией электросетевого имущества в размере 2,9 млрд рублей, признанных в 2016 г. в составе прочих доходов в статью чистые прочие операционные доходы. Прочие операционные доходы в свою очередь увеличились на 23,3%, составив 9,2 млрд рублей, что объясняется признанием выручки от выявленного бездоговорного потребления электроэнергии в размере 2,2 млрд рублей, против 670 млн рублей годом ранее.

Операционные расходы росли быстрее выручки, составив 150,1 млрд рублей (+14,1%). Основными драйверами роста выступили убыток от обесценения основных средств в размере 6,3 млрд рублей, а также резервы под обесценение дебиторской задолженности в размере 3,5 млрд рублей (+33,6%) и по судебным искам в размере 2,9 млрд рублей ( > в 2,8 раз). В итоге операционная прибыль МОЭСКа снизилась на 41% – до 9,6 млрд рублей.

Снизившиеся финансовые доходы не оказали существенного влияния на результат. Финансовые расходы сократились до 5,8 млрд рублей (-6,5%) на фоне уменьшения стоимости обслуживания долга, составившего на конец отчетного периода 86,7 млрд рублей. В итоге чистая прибыль снизилась на 67,2% до 3,1 млрд рублей.

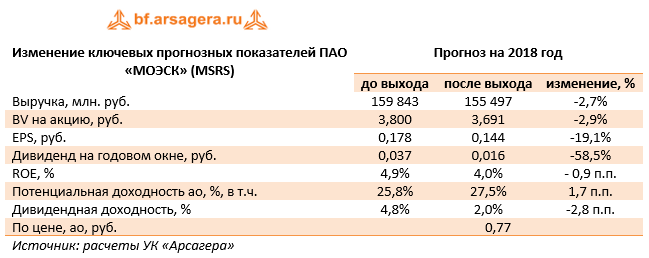

По итогам внесения фактических данных, мы понизили прогноз выручки на будущие годы в связи со снижением доходов от технологического присоединения. Прогноз чистой прибыли в 2018-2019 гг. понизился на фоне снижения выручки и более быстрого темпа роста расходов. В 2020-2023 гг. чистая прибыль возросла, что связано со снижением процентных выплат после уточнения графика погашения долга и корректировки инвестиционной программы. Итоговая потенциальная доходность несколько возросла.

Акции компании обращаются с P/E 2018 – 5,4 и P/BV 2018 около 0,2 и не входят число наших приоритетов.

Выручка компании выросла на 8,3%, составив 143,4 млрд рублей. Выручка от передачи электроэнергии выросла на 9,3% достигнув 128,6 млрд руб. Указанный рост выручки объясняется как ростом тарифов (5,5%), так и ростом полезного отпуска (3,6%).

Операционные расходы выросли опережающими темпами (+18%) до 131,6 млрд руб., из-за увеличения условно-неподконтрольных затрат. Отметим рост расходов на оплату услуг ТСО на 22,7% (до 36,9 млрд руб.); на компенсацию потерь на 16,7% до 15,3 млрд руб.; на оплату услуг ФСК на 10,9% до 16,4 млрд руб. Помимо этого, значительное влияние на рост расходов оказали начисления резервов по сомнительным долгам (2,6 млрд руб.) и по судебным искам (1 млрд руб.). В итоге прибыль от продаж сократилась на 31,8%, составив 16,3 млрд руб.

Финансовые расходы компании выросли почти на 20% на фоне увеличения долга с начала года на 10,2 млрд руб. (до 84,2 млрд руб.). Финансовые доходы сократились в 5 раз в виду снижения свободных денежных средств. Приятной неожиданностью для акционеров компании стал размер налога на прибыль. Эффективная налоговая ставка составила всего 8,5% (против 35,7% годом ранее). Это было достигнуто благодаря корректировке налога на прибыль за предыдущие периоды и более низкой ставке, примененной к части прибыли 2016 года. Компания использовала льготу, предоставляемую инвесторам, осуществившим капитальные вложения в объекты основных средств, в виде снижения ставки налога на прибыль в размере на 4,5 п.п.

В итоге чистая прибыль сократилась на 25,6%, составив 9,4 млрд руб.

По итогам вышедшей отчетности мы несколько повысили свои прогнозы финансовых результатов компании на 2017 г., и понизили прогнозы на 2018-2022 гг., за счет увеличения прогнозных расходов по передачи электроэнергии.

Акции МОЭСКа торгуются с P/BV около 0,3 и продолжают входить в число наших приоритетов в сетевом секторе.

Подробнее о выборе акций, расчете потенциальной доходности и принципах формирования и управления портфелем читайте в книге «Заметки в инвестировании» в разделе «Управление капиталом»

Недавно ФСТ утвердила параметры RAB для обоих филиалов МОЭСК, согласно которым инвестпрограмма компании на 2012-2017 гг. согласована в размере 274 млрд руб. При этом, например, в 2012 году около 70% инвестиций было профинансировано за счёт собственных средств, что снижает риск внеплановых допэмиссий. По заявлению руководства компании, принятые долгосрочные параметры RAB-регулирования позволили не только сохранить, но и оптимизировать инвестиционные и стратегические планы МОЭСК, в том числе и с учетом присоединяемых к столице территорий «новой Москвы».

Стоит отметить, что работа в самом энергоемком регионе страны дает компании ряд неоспоримых преимуществ перед другими дочками Холдинга МРСК. Самое значимое - это отсутствие проблемы выпадающих доходов из-за ухода потребителей с «последней мили». Компания во многом определяет финансовые показатели Холдинга МРСК; значительно опережает другие МРСК по размеру доходов и уровню рентабельности, что позволяло ей на протяжении нескольких лет выплачивать дивиденды. При этом в ближайшие годы компания намерена увеличить дивидендные выплаты с 7 до 25% от чистой прибыли по РСБУ. Помимо всего прочего долговая нагрузка МОЭСК остается одной из самых низких в сегменте (отношение чистого долга к собственному капиталу составляет 35%).

Однако есть у компании и риски. В отличие от других МРСК, столичные сетевые компании Ленэнерго и МОЭСК наиболее чувствительны к снижению платы за техприсоединение. Напомним, что доходы в этом сегменте у них составляют большую долю, чем у других МРСК. Например, по итогам 2011-го на техприсоединение приходилось более 15% выручки МОЭСК. Помимо всего прочего, МОЭСК (наряду с Ленэнерго) приходится платить высокие операционные штрафы за неисполнение своих обязательств по подключению потребителей к сетям.

Что касается кандидатов на приватизацию в секторе, то передавать МОЭСК в частные руки власти пока не торопятся. Причина кроется в «стратегическом статусе» компании». Хотя попытки получить контроль делались уже неоднократно.

Мы пересмотрели нашу модель по компании с учетом скорректированной инвестиционной программы и новых параметров RAB. По нашим прогнозам к 2017 г. чистая прибыль компании вырастет в 1,5 раза относительно уровня 2012 года. По нашему мнению, акции сохраняют потенциал роста, но в число наших приоритетов не входят. Мы считаем, что на фондовом рынке в настоящий момент существуют более интересные инвестиционные возможности.