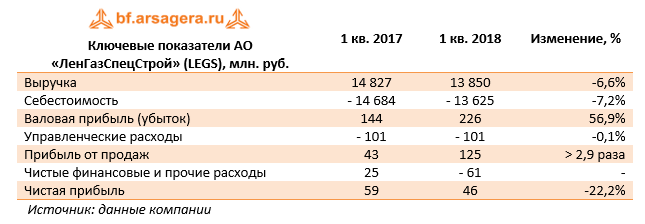

Ленгазспецстрой опубликовал отчетность по итогам 1 кв. 2018 г. по РСБУ.

Выручка компании сократилась на 6,6%, достигнув 103,85 млрд руб. По линии затрат мы наблюдаем чуть более стремительные темпы снижения (-7,2%). Как следствие, валовая прибыль выросла до 226 млн руб. (56,9%).

В блоке финансовых статей отметим отрицательное сальдо прочих доходов/расходов, которые составило 38 млн руб. Как итог, чистая прибыль сократилась на 22,2% до 46 млн руб.

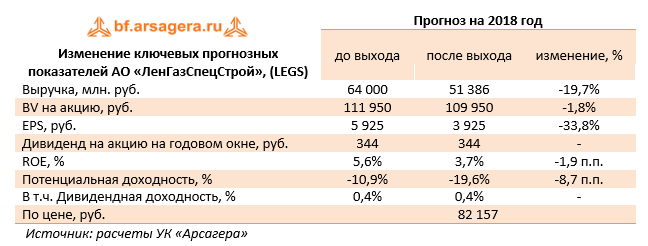

По итогам вышедшей отчетности мы не стали пока вносить в модель существенных изменений.

Мы по-прежнему отмечаем чрезмерную зависимость финансовых показателей компании от заказов Газпрома и крайне низкую ликвидность акций компании. В то же время анонсированные увеличение Газпромом своей программы капитальных вложений ближайшие годы способно поддержать финансовые результаты компании.

Дополнительно отметим, что Совет директоров компании рекомендовал утвердить годовые дивиденды в расчете 344 руб. на акции. Всего, таким образом, среди акционеров будет распределено 30% заработанной чистой прибыли.

На данный момент бумаги компании Ленгазспецстрой, по нашим оценкам, торгуются с P/BV 2018 около 0,7 и не входят состав наших портфелей акций «второго эшелона».

Выручка компании выросла на 9%, достигнув 48.3 млрд руб. Такая динамика, по нашему мнению, отражает ускорение темпов строительства проектов Газпрома. По линии затрат мы наблюдаем более быстрые темпы роста (+13.8%), вызванные ростом материальных расходов. В связи с тем, что компания обладает очень низкой рентабельностью, такая разница в динамике расходов и выручки сыграла определяющую для прибыли роль: валовая прибыль компании сократилась в 4 раза - до 613 млн руб.

В блоке финансовых статей отметим сокращение отрицательного сальдо финансовые и прочих доходов/расходов, которое составило 86 млн руб. на фоне снижения начислений резервов под обесценение запасов. Как итог, чистая прибыль сократилась в 23 раза - до 58 млн руб.

Вышедшая отчетность оказалась ниже наших ожиданий в части валовой рентабельности, мы понизили прогнозы будущих финансовых показателей, приняв более консервативные оценки по доле себестоимости в выручке. В результате потенциальная доходность акций существенно снизилась.

Мы по-прежнему отмечаем чрезмерную зависимость финансовых показателей компании от заказов Газпрома и крайне низкую ликвидность акций компании. Исходя из котировок на продажу в системе RTS Board акции компании оценены c P/BV 2017 около 0.8 и не входят в число наших приоритетов.

Выручка компании подскочила почти на 858%, достигнув 26,45 млрд руб. Такая динамика, по нашему мнению, отражает ускорение темпов строительства проектов Газпрома. По линии затрат мы наблюдаем чуть более стремительные темпы роста (90,7%). Как следствие, валовая прибыль сократилась до 230 млн руб. (-58,9%).

В блоке финансовых статей отметим положительное сальдо прочих доходов/расходов, которые составило 26 млн руб. Как итог, чистая прибыль сократилась на 86,5% до 40 млн руб.

Вышедшая отчетность оказалась несколько выше наших ожиданий в части выручки. Вместе с тем, учитывая высокую долю субподрядных работ в затратах компании, мы пока не стали вносить заметных изменений в наш прогноз финансовых результатов. В то же время мы ожидаем, что во второе полугодие станет для компании куда более успешным в части прибыли.

Мы по-прежнему отмечаем чрезмерную зависимость финансовых показателей компании от заказов Газпрома и крайне низкую ликвидность акций компании. В то же время анонсированные увеличение Газпромом своей программы капитальных вложений на 2017 г. способно поддержать финансовые результаты компании.

Подробнее о выборе акций, расчете потенциальной доходности и принципах формирования и управления портфелем читайте в книге «Заметки в инвестировании» в разделе «Управление капиталом»

Компания Ленгазспецстрой, занимающаяся строительством инфраструктурных объектов в сфере газодобычи, опубликовала отчетность за 2012 г. Отметим, что выручка вышла несколько ниже наших ожиданий (70 млрд руб. против прогнозных 74 млрд руб.). Основной вклад внесло признание доходов от строительства участков Северо-Европейского газопровода, газопровода Бованенково-Ухта, а также объектов на Сахалине. В общей сложности рост выручки г/г составил почти 20%. Однако аналогичный рост себестоимости привел к тому, что валовая прибыль показала небольшое снижение, составив 2,6 млрд руб. Иными словами, компании в полной мере не удалось использовать выгоду от своего портфеля заказов, так как основную долю себестоимости составили расходы на СМР, также показавшие тенденцию к росту. Финансовые статьи не внесли существенного искажения, в результате чистая прибыль компании снизилась почти на 10% до 1,5 млрд руб.

С учетом предполагаемых планов Газпрома по строительству газопроводов (Южный поток, Восточная газовая программа) спрос на услуги компании останется устойчивым, хотя прежних темпов роста финансовых показателей мы не ожидаем. С 2011 г. компания вышла в новый диапазон чистой прибыли (район 1,5 млрд руб.); на наш взгляд, в ближайшие пару лет эта цифра вполне может быть доведена до 2 млрд руб.

Также стоит отметить, что в предыдущем году компания выплатила в виде дивидендов 78% чистой прибыли, если аналогичный коэффициент выплат сохранится и сейчас, дивидендная доходность по акциям может составить примерно 16%, что кажется значительным даже на фоне других российских активов. Исходя из наших прогнозов, акции компании торгуются с P/E2013 в районе 4 и пока не входят в наши портфели.