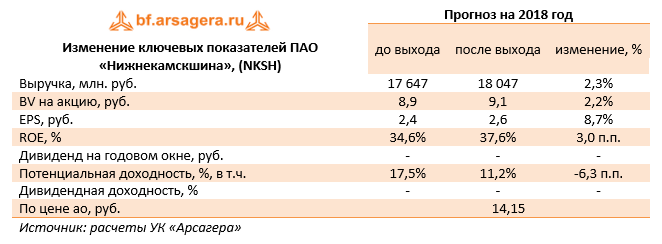

Нижнекамскшина опубликовала отчетность по РСБУ за первые три месяца 2018 г.

Выручка компании выросла на 13,8%, составив 4,4 млрд руб. Объем производства шин вырос на 21,7%, до 2,6 млн шт., а средняя расчетная цена реализации упала на 6,5% до 1,66 тыс. руб. При этом общее производство шин в России по итогам квартала выросло на 10,5%, что обусловлено снижением эффекта отложенного спроса и положительным трендом продаж новых автомобилей. Доля Нижнекамскшины в общем объеме производства по стране в первом квартале составила 34,8% против 31,6% годом ранее.

Операционные расходы подросли на 15,6%, отразив увеличение материальных расходов, и составили 4,3 млрд руб. В итоге завод показал падение операционной прибыли на 28,8% до 113 млн руб.

В блоке финансовых статей отметим снижение процентных платежей с 33,7 млн руб. до символических 28 тыс. руб., что связано c сокращением долгового бремени с 3,8 до 1,8 млрд рублей, а также снижением стоимости его обслуживания. Отрицательное сальдо прочих доходов и расходов снизилось с 95 млн руб. до 52 млн рублей. Эффективная ставка налога на прибыль сократилась с 75% до 32,4% за счет снижения расходов, не принимаемых к учету для целей налогообложения. В итоге завод заработал 41,4 млн руб. чистой прибыли, что в 5,6 раз выше прошлогоднего результата. Компания по-прежнему не является «центром прибыли» в конфигурации группы компаний Татнефть.

По итогам вышедших данных, мы повысили прогноз по чистой прибыли на текущий год, увеличив объем производства, уменьшив финансовые расходы и расходы по налогу на прибыль. При этом чистая прибыль в последующие годы снизилась, что стало следствием роста прогноза по себестоимости производства. Слабым звеном продолжает оставаться уровень корпоративного управления в компании, о чем мы не раз писали в наших предыдущих постах. Компания по-прежнему не является «центром прибыли» в конфигурации группы компаний Татнефть.

В данный момент акции эмитента торгуются c P/E 2018 около 6, P/BV 2017 порядка 1,5 и не входят в число наших приоритетов.

Итоги 1 кв. 2018 г.: контроль над расходами обеспечивает неплохой рост прибыли Скрыть пост

23 мая 2018 в 18:35

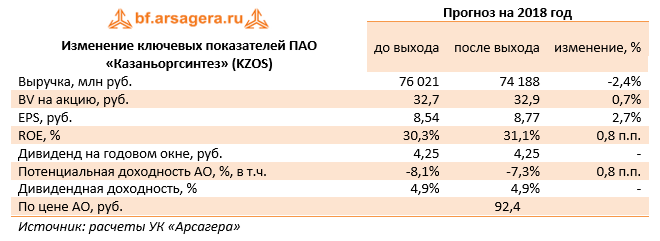

Компания Казаньоргсинтез опубликовала отчетность по РСБУ за 3 месяца 2018 г.

Выручка компании составила 19,6 млрд руб., увеличившись на 1,6%, что в основном было обусловлено ростом рублевых цен на поликарбонаты. Себестоимость компании сократилась на 1,4% и составила 11,6 млрд руб., а общие затраты по обычным видам деятельности (с учетом коммерческих и управленческих расходов) снизились на 1,5%. В итоге операционная прибыль компании возросла на 8,6% – до 6,5 млрд рублей.

Напомним, что еще в конце прошлого года компания полностью избавилась от долговой нагрузки, что повлекло за собой отсутствие процентных выплат в отчетном периоде. Объем полученных процентов по остаткам на счетах составил 113 млн руб., что на 38% ниже прошлогоднего значения. Такое снижение финансовых доходов обусловлено снижением процентной ставки. Сальдо прочих доходов и расходов осталось практически на прошлогоднем уровне, составив 495 млн рублей.

В итоге компания заработала 4,8 млрд руб. чистой прибыли, что на 9,5% выше прошлогоднего результата.

По результатам вышедшей отчетности мы понизили прогноз по выручке, что стало следствием снижения цен на полиэтилен высокого давления. При этом прогноз чистой прибыли повысился на фоне улучшения операционной рентабельности.

На данный момент акции компании торгуются c P/E 2018 около 11 и P/BV 2017 в районе 2,8 и не входят в число наших приоритетов.

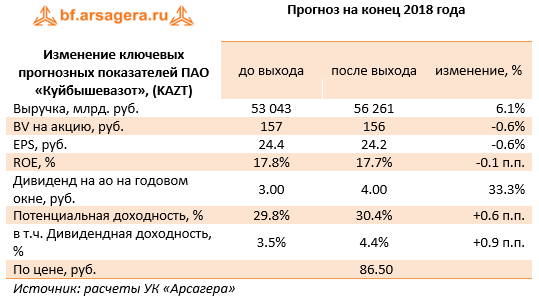

Куйбышевазот раскрыл консолидированную финансовую отчетность по МСФО за 2017 год.

По линии производственных показателей отметим рост выпуска аммиачной селитры до 615.7 тыс. тонн(+0.6%), полиамида-6 до 147.2 тыс. тонн (+2.7%), снижение выпуска сульфата аммония до 485.3 тыс. тонн (-3.4%) и карбамида до 309.5 тыс. тонн(-9%). Снижение объемов производства связано с проведением плановых остановочных ремонтов.

Совокупная выручка компании за год выросла на 12.4% до 47.8 млрд руб.

Выручка от продаж аммиачной селитры снизилась на 6.4% - до 5.5 млрд руб. на фоне снижения продаж на 4.5% и сокращения средней цены на 2%.

Выручка от реализации карбамида упала на 17.1%, составив 3.6 млрд руб., продажи снизились на 16% - до 280 тыс. тонн, а цена снизилась на 1.3%.

В 2016 году компания запустила энергоэффективное производство циклогексанона по технологии голландской компании DSM. Реализация данного проекта позволила увеличить мощность производства капролактама со 190 до 220 тыс. тонн в год; в перспективе ожидается выход на объем производства – до 260 тыс. тонн в год. Отметим, что капролактам является промежуточным продуктом в технологической цепочке Куйбышевазота, который используется для производства полиамида. Продажи полиамида увеличились на 0.4%, а средняя цена реализации выросла на 20.6%: в итоге выручка по данному направлению увеличилась на 21.1% до 14.5 млрд руб. Реализация же самого капролактама сократилась на 16.8% на фоне роста цен на 25%. В итоге выручка от продажи капролактама увеличилась на 4% до 4.8 млрд руб.

Операционные расходы предприятия увеличились на 13.9% до 44.2 млрд руб. Основной причиной опережающего роста расходов стало увеличение затрат на сырье до 26.8 млрд рублей (+26.6%), а также рост амортизационных отчислений до 2.5 млрд рублей (+54%), связанный с вводом в эксплуатацию основных средств.

В итоге операционная прибыль сократилась на 3.5% до 3.6 млрд руб.

Заметное влияние на итоговый финансовый результат оказали финансовые статьи. Финансовые расходы компании увеличились более чем в 2 раза до 1.5 млрд руб. на фоне возросшей средней долговой нагрузки в течение года и увеличившейся стоимости фондирования, возникшей вследствие рефинансирования валютных кредитов рублевыми. Финансовые доходы были стабильны, составив 1.1 млрд рублей.

В отчетном периоде производственную деятельность начали вести совместные предприятия компании – ООО «Праксайр Азот Тольятти» и ООО «Линде Азот Тольятти»; их выручка за 2017 год составила 1.8 млрд рублей и 4.4 млрд рублей соответственно, а совокупная доля Куйбышевазота в прибыли совместных предприятий снизилась до 121 млн рублей. Данное снижение было связано с получением совместными предприятиями в 2016 году значительной прибыли, обусловленной существенными положительными курсовыми разницами по валютному долгу.

В итоге чистая прибыль Куйбышевазота сократилась почти на треть - до 2.6 млрд руб.

После вышедшей отчетности мы не стали вносить существенных изменений в прогноз финансовых показателей компании, увеличив прогноз дивидендных выплат, после того, как собрание акционеров приняло решение заплатить финальный дивиденд по итогам 2017 года в размере 2 рубля на акцию.

В настоящий момент акции Куйбышевазота торгуются с P/E 2018 около 4 и P/BV 2018 порядка 0.6 и не входят в число наших приоритетов.

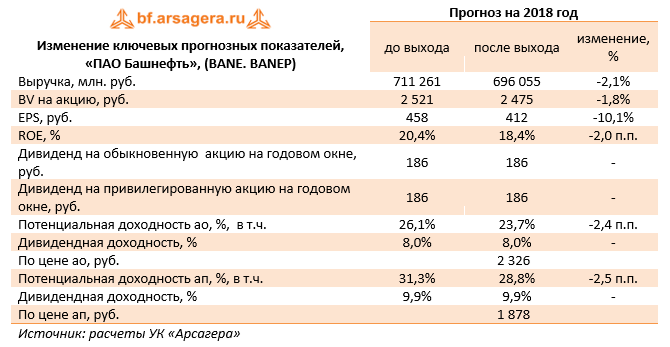

Башнефть раскрыла консолидированную финансовую отчетность по МСФО за 1 кв. 2018 года.

Общая выручка компании выросла на 14,1%, составив 179 млрд руб. Отсутствие MD&A не дает нам возможности провести детальный анализ доходов компании, равно как и сделать выводы о динамике ключевых операционных показателей. Добыча «Башнефти» за квартал сократилась на 12,8% до 4,8 млн тонн. Обращает на себя внимание падение добычи на месторождении им. Требса и Титова в 2,5 раза и в подразделении «Соровскнефть» в 1,5 раза. Отметим, что еще в сентябре прошлого года материнская компания «Роснефть» решила вдвое снизить добычу на месторождениях им. Требса и Титова, чтобы выполнить обязательства в рамках сделки с ОПЕК по сокращению добычи.

Операционные расходы выросли большими по сравнению с выручкой темпами (+15,5%) и составили 160 млрд руб. Основной причиной данного роста является увеличение расходов на приобретение нефти, газа и нефтепродуктов в 1,7 раза, а также отчислений по НДПИ (+17%). За отчетный период произошло снижение производственных затрат (-5,3%), амортизационных отчислений (-9,3%), а также коммерческих, общехозяйственных и административных расходов (-7,5%).

В итоге операционная прибыль Башнефти выросла на 3,2%, составив 19,2 млрд руб.

Чистые финансовые расходы сократились более чем в 2 раза, главным образом, из-за низких отрицательных курсовых разниц, составивших 24 млн руб. (2,7 млрд рублей годом ранее), а также получения компанией страхового возмещения в размере 3,1 млрд руб. Прочие расходы увеличились на 23% до 2,2 млрд руб. вследствие роста расходов на социальные выплаты и благотворительность. Процентные доходы увеличились почти в 6 раз до 924 млн руб., что связано с увеличением свободных денежных средств. Процентные расходы снизились до 3,5 млрд руб. (-5,1%) на фоне уменьшения стоимости обслуживания долга. Отметим, что с начала года компания увеличила долг на 0,9 млрд руб. – до 123,4 млрд руб.

В итоге чистая прибыль Башнефти увеличилась более чем в 1,5 раза, составив 14,4 млрд руб.

Отчетность вышла несколько хуже наших ожиданий: неприятным сюрпризом стало продолжившееся с 4 кв. 2017 г. сокращение добычи нефти, что повлекло снижение нами прогнозов этого показателя на будущие годы.

В итоге потенциальная доходность обыкновенных и привилегированных акций Башнефти несколько снизилась. Отметим, что после вынесения Советом директоров компании рекомендации дивидендных выплат по итогам 2017 года мы обязательно вернемся к обновлению модели. Напомним, что наш прогноз в отношении выплат по итогам 2017 года достаточно консервативен: мы не ждем, что 100 млрд рублей доходов от мирового соглашения, полученных в 4 кв. 2017 г., будут включены в базу дивидендных выплат и ожидаем, что на выплаты акционерам будет распределено 50% от скорректированной чистой прибыли по МСФО (63 млрд рублей), что составляет около 186 рублей на акцию.

В данный момент привилегированные акции компании обращаются с P/BV 2018 порядка 0,8 и входят в наши диверсифицированные портфели акций.