|

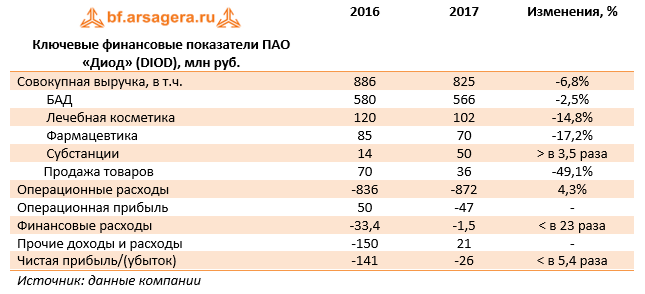

Компания ДИОД раскрыла консолидированную финансовую отчетность по МСФО за 2017 год.

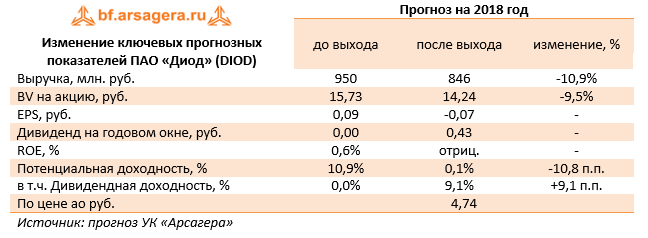

Совокупная выручка компании снизилась на 6,8%, составив 825 млн руб. Произошло падение продаж по всем направлениям, кроме продаж сегмента «Субстанции», которые выросли в 3,5 раза до 50 млн руб. Операционные расходы возросли на 4,3% до 872 млн руб. Причиной такой динамики стал почти двукратный скачок коммерческих расходов до 313 млн руб., основное увеличение по которым было достигнуто за счет роста расходов на рекламу (с 66 млн руб. до 219 млн руб.) Административные расходы сократились на 20% до 150 млн руб. за счет урезания статей расходов «Оплата труда и страховые взносы» (с 128 млн руб. до 107 млн руб.) и «Услуги сторонних организаций» (с 41 млн руб. до 30 млн руб.). Себестоимость сократилась на 15,7% до 409 млн руб. В результате компания получила операционный убыток 47 млн руб. против прибыли 50 млн руб. годом ранее. Напомним, что к концу 2015 г. ДИОД практически полностью погасил свой долг, однако с конца 2016 года он вновь стал расти и на конец отчетного периода составила 139 млн руб. Процентные расходы составили 23 млн руб. Кроме того, у компании появились выданные займы, по которым, в свою очередь, были получены проценты в размере 14 млн руб. В отчетном периоде были получен доход по договору цессии (2 млн руб.), а также доход от дисконтирования долгосрочной дебиторской задолженности, что в итоге привело к сокращению чистых финансовых расходов в 23 раза до 1,5 млн руб. Стоит отметить, что блок статей прочие доходы и прочие расходы оказал существенное влияние на итоговый результат. В отчетном периоде были получены значительные доходы от продажи доли в дочерней компании, а также произведено восстановление обесценения запасов против прошлогоднего убытка от исключения дочерней компании. Тем самым, сальдо прочих доходов и расходов перешло из отрицательной области в положительную. В итоге компании удалось сократить чистый убыток со 141 млн руб. до 26 млн руб., но не выйти в прибыль. Вышедшая отчетность оказалась хуже наших ожиданий. Огорчает отрицательная динамика доходов по ключевым направлениям – «БАДы» и «Лечебная косметика». Мы пересмотрели наш прогноз по выручке и чистой прибыли на текущий и последующие годы с учетом существующих тенденций. В ближайшие 3 года мы ожидаем результат немного ниже нуля по стандартам МСФО. Несмотря на убыточный характер деятельности, компания продолжает выплату дивидендов своим акционерам. По итогам 2016 года ДИОД уже выплатил 39 млн руб. в виде дивидендов (или 43 коп. на акцию), аналогичная рекомендация Совета директоров была вынесена и по итогам 2017 года. Размер нераспределенной прибыли (около 1,5 млрд руб. по РСБУ на конец 2017 года) позволяет производить дивидендные выплаты.

В настоящий момент акции компании торгуются с P/BV 2018 около 0,3 и в число наших приоритетов не входят. ___________________________________________

|

| ||||||

Поиск котировок:Например: Газпром

|

|