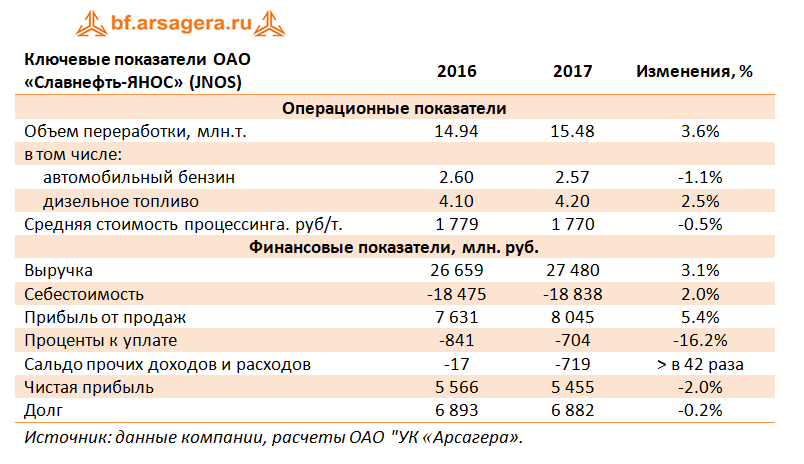

Славнефть-ЯНОС (JNOS)опубликовал отчетность за 2017 г. по РСБУ.

Согласно вышедшим данным, выручка завода осталась практически на прежнем уровне (+3.1%), составив 27.5 млрд руб. Судя по операционным показателям, рост произошел на фоне снижения средней расчетной цены процессинга на 0.5% - до 1 770 рублей за тонну и увеличения объема переработки - до 15.5 млн тонн (+3.6%).

Себестоимость выросла только на 2%, составив 18.8 млрд рублей. При этом расходы на электроэнергию прибавили 8% (4.45 млрд рублей), а затраты на оплату труда – 7.5% (2.06 млрд рублей). Компании удалось снизить амортизационные отчисления и расходы на ремонт. В результате операционная прибыль прибавила 5.4%, достигнув 8.05 млрд рублей.

В блоке финансовых статей произошло снижение процентных выплат с 841 млн руб. до 704 млн руб. Это стало результатом уменьшения среднего размера долга в 2017 году, по сравнению с 2016. При этом на конец отчетного периода долговое бремя составляло 6.9 млрд рублей – такую же сумму кредиты составляли и годом ранее. Отрицательное сальдо прочих доходов и расходов составило 719 млн руб., в то время как год назад убыток по данной статье был равен всего 17 млн руб., что связано с присутствием значительных положительных курсовых разниц по переоценке валютных обязательств в 2016 году (824 млн рублей) и гораздо меньшей суммой по итогам прошлого года (140 млн рублей).

В итоге чистая прибыль ЯНОСа сократилась на 2% - до 5.5 млрд рублей.

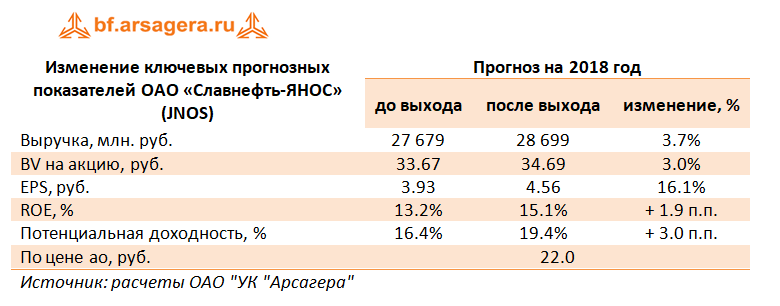

После выхода отчетности мы повысили прогнозы финансовых результатов компании в части корректировки будущей загрузки мощностей, что привело к небольшому росту потенциальной доходности.

В настоящий момент акции ЯНОСа торгуются исходя из P/E 2018 около 5 и не входят в число наших приоритетов.

Компания Славнефть-Мегионнефтегаз опубликовала отчетность за 2017 г. по РСБУ.

Выручка выросла на 6.3%, составив 153.3 млрд руб. В отчетном периоде компания сократила добычу нефти на 9.2% до 8 млн тонн, а средняя расчетная цена реализации выросла на 20.4%. Выручка от реализации нефти выросла только на 9.4%. Прочая выручка, связанная с выполнением компанией работ по договорам об оказании операторских услуг другим дочерним компаниям «Славнефти», продемонстрировала негативную динамику, уменьшившись на 4% - до 33 млрд рублей.

Затраты компании выросли на 9.3 %, главным образом, вследствие роста налогов (+28%), в частности НДПИ. В итоге операционная прибыль уменьшилась почти на 20%, составив 12.2 млрд руб.

В блоке финансовых статей отметим рост процентных расходов (с 2.26 млрд руб. до 3.04 млрд руб.), что стало следствием наращивания долга до 30.8 млрд руб. против 17.8 млрд руб. годом ранее. Помимо этого, в отчетном периоде компания в прочих расходах отразила эффект от изменения оценочных обязательств по ликвидации и демонтажу основных средств в размере 1.3 млрд рублей, что привело к отрицательному сальдо прочих доходов в 1.2 млрд рублей против положительного сальдо в 200 млн рублей годом ранее.

В итоге чистая прибыль компании сократилась на 32% и составила 8.4 млрд руб.

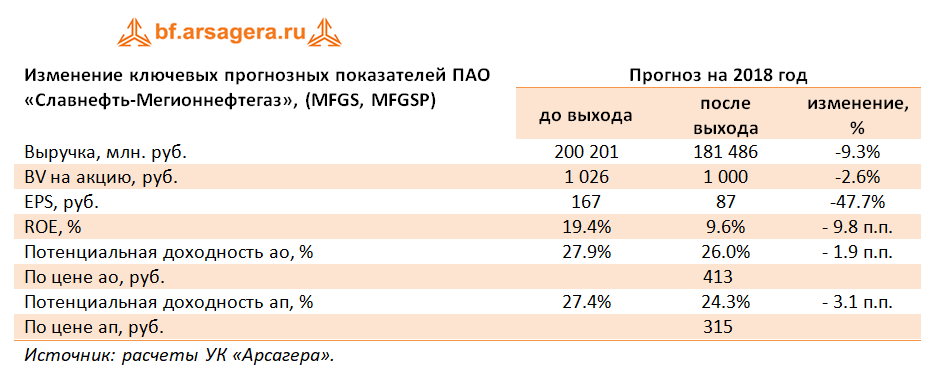

По результатам вышедшей отчетности мы незначительно пересмотрели наш прогноз по чистой прибыли в сторону снижения в части уточнения прогноза цены на нефть на внутреннем рынке. Отметим, что риски инвестирования в бумаги эмитента связаны с отсутствием в обществе элементов Модели управления акционерным капиталом (МУАК): напомним, в последние годы компания не выплачивает дивиденды своим акционерам.

Обыкновенные и привилегированные акции компании продолжают торговаться ниже своей балансовой стоимости, но не входят в число наших приоритетов.

Выручка снизилась на 1,4%, составив 70,2 млрд руб. В отчетном периоде компания сократила добычу нефти на 9,4% до 4,1 млн тонн, а средняя расчетная цена реализации выросла на 15,1%. Выручки от реализации нефти выросла лишь на 4,2%, по нашим расчетам, основной причиной получения столь невнятных результатов стало использование компанией трансфертного ценообразования со связанными сторонами. Кроме того, на итоговый результат повлияло снижение прочей выручки, связанной с выполнением компанией работ по договорам об оказании операторских услуг другим дочерним компаниям «Славнефти».

Затраты компании выросли на 8,6%, главным образом, вследствие роста НДПИ. В итоге операционная прибыль уменьшилась более чем в 2 раза – до 4,3 млрд руб.

В блоке финансовых статей отметим рост процентных расходов (с 949 млн руб. до 1,3 млрд руб.), что стало следствием роста стоимости обслуживания долга, а также наращиванием долга до 28,1 млрд руб. против 17,8 млрд руб. на начало года. Помимо этого, в отчетном периоде компания показала положительную переоценку своих валютных обязательств, вследствие чего сальдо прочих доходов/расходов осталось положительным и составило 304 млн руб. Доходы от участия в других организациях составили 91 млн руб.

В итоге чистая прибыль компании сократилась на 60% и составила 3,4 млрд руб.

По результатам вышедшей отчетности мы пересмотрели наш прогноз по чистой прибыли в сторону снижения на 2017-2019 гг., практически оставив без изменений на последующие годы, вследствие чего потенциальная доходность акций изменилась незначительно. Наибольшие риски связаны с отсутствием в обществе элементов Модели управления акционерным капиталом (МУАК): напомним, в последние годы компания не выплачивает дивиденды своим акционерам, а обыкновенные и привилегированные акции продолжают торговаться ниже своей балансовой стоимости.

На наш взгляд, основное влияние на курсовую динамику акций будут оказывать возможные корпоративные преобразования, связанные с разделом активов Славнефти между Роснефтью и Газпром нефтью. В настоящий момент акции торгуются на рынке с P/E 2017 порядка 10 и не входят в число наших приоритетов.

___________________________________________

Подробнее о выборе акций, расчете потенциальной доходности и принципах формирования и управления портфелем читайте в книге «Заметки в инвестировании» в разделе «Управление капиталом»

Славнефть-Мегионнефтегаз. Результаты 2 кв. 2012 г. снова вызвали вопросы

Компания Славнефть-Мегионнефтегаз отчиталась за 2 кв. 2012 г. В отчетном периоде выручка составила 25 млрд руб., что на 27% меньше результата 1 кв. 2012 г. Основная причина столь существенного отклонения вновь кроется в области ценообразования. Отклонение от внутренних рыночных цен на нефть по результатам 1 полугодия составило 20%, против 12,5% в 1 квартале. По всей видимости, о существенных улучшениях в части ухода от трансфертного ценообразования пока говорить рано, что, вкупе с одобрением сделки по предоставлению крупного беспроцентного займа материнской компании, не позволяет нам снизить премию за риски некачественного корпоративного управления. Убыток по финансовым статьям, полученный вследствие отрицательных курсовых разниц, окончательно «похоронил» положительный результат отчетного периода. В итоге, компания получила убыток 2 млрд. руб.

Привилегированные акции компании входят в часть наших портфелей, однако мы будем внимательно наблюдать за сбытовой политикой компании, а также разделом активов материнской

Славнефти между ее основными акционерами: ТНК-BP и Газпром нефтью. Как стало известно, владельцы Славнефти с нового года перейдут к новой схеме управления совместным предприятием. Газпром нефть получит контроль над Ярославским заводом, ТНК-ВР — над главным добывающим активом - Мегионнефтегазом.