|

МРСК Сибири раскрыла консолидированную финансовую отчетность по МСФО за 1 кв. 2018 г.

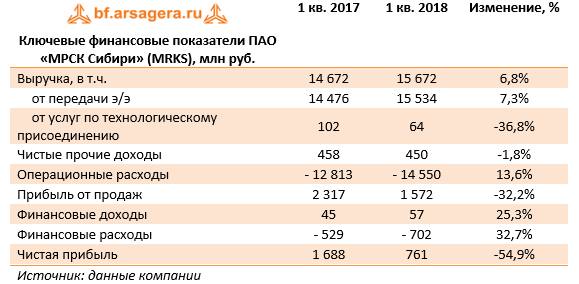

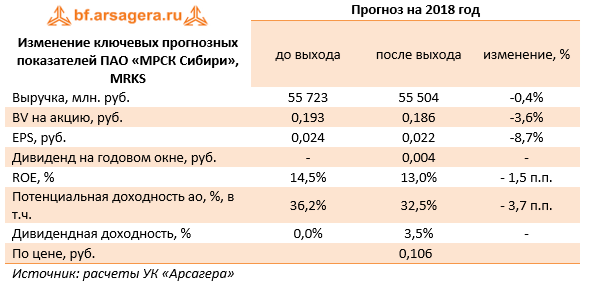

Совокупная выручка компании увеличилась на 6,8% до 15,7 млрд руб. При этом доходы от передачи электроэнергии прибавили 7,3% и достигли 15,5 млрд руб. Компания пока не раскрывала операционных показателей в 2017 году, но из отчетности видно, что основной рост выручки пришелся на филиалы «Красноярскэнерго» и «Кузбассэнерго», доходы которых увеличились на 25% и 14% соответственно. Доходы от платы за присоединение сократились на 36,8% до 64 млн руб. Небольшое снижение показали и прочие операционные доходы (полученные штрафы, пени и неустойки по хозяйственным договорам), составившие 450 млн руб. Операционные расходы выросли на 13,6%, составив 14,6 млрд руб. вследствие значительного роста затрат на персонал (до 3,5 млрд руб., +12,0%). Кроме того, компания начислила резерв под обесценение дебиторской задолженности в размере 1,7 млрд руб., против 221 млн руб. годом ранее. Из положительных моментов отметим снижение затрат на передачу электроэнергии (до 3,2 млрд руб., -11,0%). В итоге прибыль от продаж сократилась почти на треть, составив 1,57 млрд руб. Финансовые расходы компании увеличились на 32,7%, составив 702 млн руб. на фоне увеличения долговой нагрузки с 23,3 млрд руб. до 30,5 млрд руб. Финансовые доходы при этом снизились на четверть до 57 млн руб. на фоне снижения депозитных ставок по размещению свободных денежных средств. В результате чистая прибыль составила 761 млн руб., сократившись более чем наполовину. Приятной новостью для акционеров стала рекомендация Совета директоров выплатить в качестве дивидендов 0,0037 руб. на акцию. Ожидается, что на эти цели компания направит 15,6% заработанной чистой прибыли по МСФО. По итогам внесения фактических данных мы понизили прогноз по чистой прибыли на текущий год, что стало результатом увеличения операционных затрат компании. В то же время мы улучшили наши ожидания относительно дивидендных выплат в ближайшие два года (ранее мы прогнозировали начало выплат с 2020 года). В результате потенциальная доходность акций компании несколько сократилась.

На данный момент акции компании торгуются с P/E 2018 порядка 4,8 и P/BV 2018 около 0,6 и не входят в число наших приоритетов. ___________________________________________

|

Поиск котировок:Например: Газпром

|

|