Сургутнефтегаз раскрыл отчетность по стандартам РСБУ и МСФО за 2017 год.

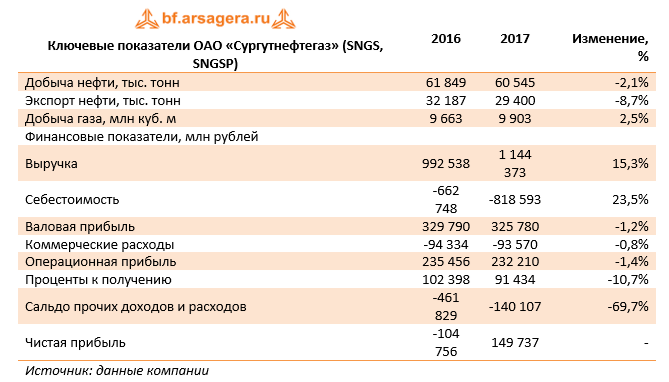

В отчетном периоде добыча нефти снизилась на 2,1% до 60,5 млн тонн, экспорт нефти в свою очередь сократился на 8,7%, составив 29,4 млн тонн. Такая динамика операционных показателей, по нашему мнению, связана с выполнением венских соглашений нефтедобывающих стран по ограничению экспорта нефти, заключенных в конце 2016 года. При этом добыча газа возросла на 2,5% и составила 9,9 млрд куб. м.

Выручка компании увеличилась на 15,3%, составив 1,14 трлн руб. на фоне восстановления цен на нефть и нефтепродукты, которое было частично компенсировано ревальвацией рубля (средний курс доллара США снизился на 13 %).

Себестоимость росла более быстрыми темпами, составив 818,6 млрд руб. (+23,5%). Основной причиной её увеличения явился рост расходов по налогам до 350,8 млрд руб. (+46,8%), в частности налога на добычу полезных ископаемых (НДПИ), который произошел в результате как увеличения налоговой ставки (последствие «налогового маневра»), так и среднего уровня цен на нефть сорта «Юралс» (+24,6% в долларах США). Амортизационные расходы увеличились на 18% до 128,1 млрд руб. из-за ввода новых основных средств и роста нормы амортизации. В результате валовая прибыль составила 325,8 млрд руб., показав падение на 1,2%. Коммерческие расходы почти не изменились (-0,8%). В итоге операционная прибыль компании снизилась на 1,4% до 232,2 млрд руб.

Финансовые вложения компании, представленные, главным образом, долларовыми депозитами, составили 2,4 трлн руб., продемонстрировав рост 6,2%. Проценты к получению при этом сократились на 10,7%, составив 91,4 млрд руб., что стало следствием снижения процентной ставки. Отметим, что курс доллара на конец отчетного периода составил 57,6 руб., что привело к убытку от переоценки финвложений, нашедшему свое отражение в отрицательном сальдо прочих доходов и расходов, составившем 140,1 млрд руб. против 461,8 млрд руб. годом ранее.

В итоге компания показал чистую прибыль в размере 149,7 млрд руб. против убытка 104,8 млрд руб. год назад.

Компания отразила чистую прибыль и по стандартам МСФО (194,7 млрд руб.). Основной причиной расхождений значений по разным стандартам бухгалтерского учета является разный порядок определения «Прочих доходов и расходов», а именно – отрицательных курсовых разниц.

Далее остановимся на отчетности за 1 кв. 2018 г. по РСБУ.

В отчетном квартале добыча нефти продолжила падение, снизившись на 1,8%. При этом по итогам текущего года компания ожидает увеличения добычи нефти на 1,5%.

Выручка компании увеличилась на 15,9%, составив 319,9 млрд руб. на фоне восстановления цен на нефть и нефтепродукты.

Себестоимость росла сопоставимыми темпами, составив 227,5 млрд руб. (+16%). Основной причиной её увеличения продолжает оставаться рост расходов по налогам, составивших 110,4 млрд руб. (+30,2%), и в частности налога на добычу полезных ископаемых (НДПИ), который произошел в результате как увеличения налоговой ставки (последствие «налогового маневра»), так и среднего уровня цен на нефть сорта «Юралс» (+27,4% в долларах США). Коммерческие расходы увеличились на 4,8 %. В итоге операционная прибыль компании возросла на 20% до 68,9 млрд руб.

Финансовые вложения компании, представленные, главным образом, долларовыми депозитами, составили 2,44 трлн руб., продемонстрировав рост почти 12% в годовом выражении. Проценты к получению снизились на 3%. Сальдо прочих доходов и расходов, куда вошел и убыток от переоценки финансовых вложений составило 17 млрд руб. против 170 млрд руб. годом ранее.

В итоге компания показал чистую прибыль в размере 62,1 млрд руб. против убытка 90,7 млрд руб. годом ранее.

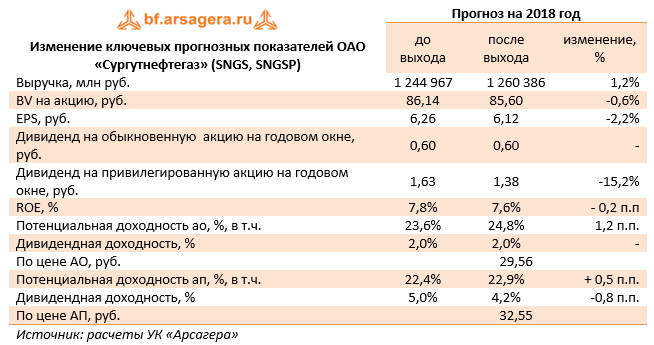

Отчетности компании в целом вышла в рамках наших ожиданий. Мы внесли незначительные изменения в модель, скорректировав прогноз по добычи нефти и газа в соответствии с ожиданиями компании (увеличение добычи нефти на 1,5% до 61,4 млн тонн и снижение добычи газа до 9,3 млрд куб. м. в 2018 г.), а также вектор цен на нефть и нефтепродукты. Отметим, что решающее значение для будущих финансовых результатов продолжает играть валютный курс.

Исходя из наших прогнозов финансовых результатов компании, учитывающих оценки курса доллара, ни обыкновенные, ни привилегированные акции Сургутнефтегаза (оба типа обращаются с P/BV 2018 около 0,4) не входят в число наших приоритетов.

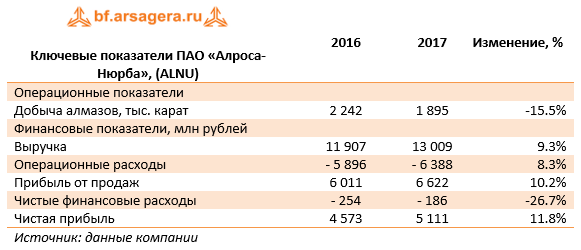

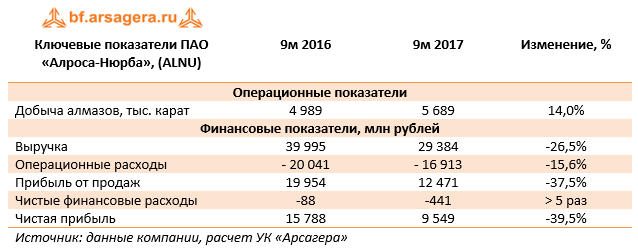

АЛРОСА-Нюрба раскрыла отчетность по РСБУ за первые три месяца 2018 года.

Добыча алмазов на Нюрбинском ГОКе, согласно операционным данным материнской компании, в отчетном периоде сократилась на 15.5%. Снижением объемов добычи произошло на Ботоубинской трубке и было связано с вовлечением в обработку руды с более низким содержанием алмазов.

Тем не менее, выручка компании увеличилась на 9.3% – до 13 млрд руб. – из-за роста цен на алмазы.

Данное обстоятельство обусловило увеличение прибыли от продаж на 10.2% - до 6.6 млрд руб. Чистые финансовые расходы сократились более чем на четверть до 186 млн руб. В итоге чистая прибыль увеличилась на 11.8%% – до 5.1 млрд руб.

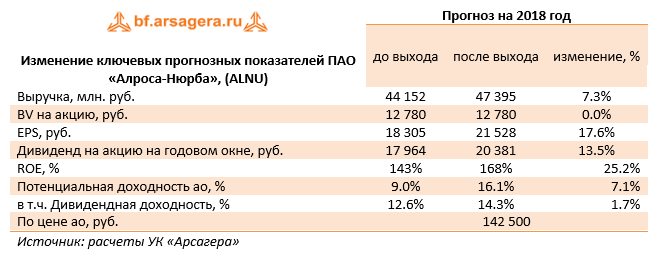

Отчетность компании превысила наши ожидания. По итогам внесения фактических данных мы подняли прогноз средней цены реализации алмазов на текущий и последующие годы. В результате потенциальная доходность акций компании выросла.

На данный момент акции компании торгуются исходя из P/E 2018 около 7 и не входят в число наших приоритетов. Напомним, что во втором квартале 2018 года АЛРОСа планирует выкупить 10% «АЛРОСА-Нюрба» у Якутии, открыв, таким образом, дорогу к полной консолидации компании.

Компания «АЛРОСА» раскрыла консолидированную финансовую отчетность по МСФО за первые три месяца 2018 года.

Выручка компании увеличилась на 13,2% до 96 млрд руб. на фоне роста реализации алмазов на 16% (91.2 млрд руб.). Несмотря на то, что добыча алмазов и объемы реализации показали снижение, рост цен, произошедший вопреки укреплению курса рубля, а также изменение ассортимента проданных алмазов привели к росту выручки. Прочие доходы сократились почти на четверть до 4.8 млрд руб.

Себестоимость продаж снизилась на 3.5% до 45.4 млрд руб., что было связано с сокращением расходов на персонал до 9.8 млрд рублей (-12%). Снижение до 3.3 млрд рублей (-18%) показали топливные затраты. Заметно сократились амортизационные отчисления (-9.3%), составив 6 млрд рублей. Коммерческие и административные расходы также уменьшились двузначными темпами (-18%) до 3.2 млрд рублей на фоне снижения расходов на заработную плату работникам.

В итоге прибыль от продаж АЛРОСы увеличилась более чем наполовину, достигнув 41.7 млрд рублей.

Долговая нагрузка компании за отчетный период сократилась с 93.4 до 58.8 млрд руб.; напомним, что 98% долгового портфеля номинировано в долларах США. В связи с укреплением рубля положительные курсовые разницы по заемным средствам составили в 809 млн руб. (год назад – 9.3 млрд руб.). В результате чистая прибыль АЛРОСы прибавила 47%, составив 32.8 млрд руб.

Отчетность компании вышла лучше наших ожиданий в части более высоких цен реализации алмазов и снижения некоторых статей операционных расходов. По итогам внесения фактических данных мы подняли наши прогнозы финансовых показателей на ближайшие годы, потенциальная доходность акций компании выросла.

Кроме того, стоит упомянуть о двух важных моментах. АЛРОСА, лишившись на неопределенный срок одного из своих наиболее рентабельных месторождений – рудника «Мир», готовит обновление долгосрочной программы развития. По словам CFO компании, программа будет представлена на Дне инвестора в конце сентября - начале октября. Помимо этого, во втором квартале АЛРОСА рассчитывает выкупить 10% дочерней «АЛРОСА-Нюрба» у Якутии, открыв, таким образом, дорогу к полной консолидации компании.

Интересно, что в первом квартале 2018 года дочерние компании АЛРОСы выкупили с рынка акций компании на 7.1 млрд рублей, приобретя почти 1.1% компании. Выкупленный объем акций будет направлен на реализацию опционной программы поощрения менеджмента.

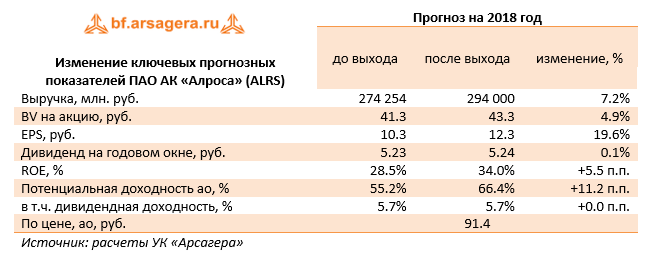

В начале мая наблюдательный совет компании рекомендовал направить на выплату дивидендов около 5.24 рубля на акцию, что в совокупности составляет 50% от чистой прибыли по МСФО.

Акции АЛРОСы торгуются с P/BV 2018 около 2.1 и P/E 2018 около 7.5 и входят в наши диверсифицированные портфели второго эшелона.

Выручка завода прибавила 21,5%, достигнув 22,8 млрд руб. Наибольший вклад в общий результат внесли доходы от поставок медной катанки и катодов, которые выросли в 3 раза до 7,6 млрд руб. на фоне увеличения отгрузок до 20,7 тыс. тонн (рост в 2,7 раза) и роста средней цены на 14,2%. Выручка от толлинга снизилась до 6,3 млрд руб. (-16,9%). Отгрузки черновой давальческой меди сократилась на 16,3% - до 117,6 тыс. тонн, цена реализации составила 53 665 руб. за тонну (-0,8%).

Побочное производство драгоценных металлов продолжило занимать высокую долю в структуре доходов компании – поставки золота в черновой меди и аффинированного золота принесли компании 5,5 млрд руб. (-14,4%) на фоне снижения отгрузки на 6,4% и средней отпускной цены на аффинированное золото на 11,4%, а на золото в черновой меди – на 10,5%.

Выручка от продаж серной кислоты выросла на 37,6% - до 1,4 млрд руб. на фоне роста цены на 43,6% и снижения отгрузки на 4,1%. Прочая выручка, включающая отгрузки побочного серебра, увеличилась на 64% – до 2 млрд руб.

Операционные расходы прибавили 39,6%, достигнув 19,7 млрд руб. Порядка 90% из них приходится на затраты на закупку сырья и материалов, прибавивших 85,8% и составивших 17,9 млрд руб. В итоге операционная прибыль сократилась на одну треть до 3 млрд руб. Парадокс ситуации заключается в том, что сокращение толлинга и увеличение своего производства привело к обратному результату – к ухудшению операционной рентабельности.

Долговая нагрузка компании за отчетный период увеличилась на 7,3 млрд руб., составив 24,6 млрд руб., на фоне некоторого удешевления обслуживания долга: с 10,1% до 7,9%. Отрицательное сальдо прочих доходов и расходов составило 1,5 млрд руб., отразив тем самым курсовые разницы по части валютного долга завода, номинированного в евро. В итоге чистые финансовые расходы выросли в четыре раза и составили 3,1 млрд руб.

В итоге завод зафиксировал чистый убыток в размере 274 млн руб. против прибыли 2,9 млрд руб. годом ранее.

По итогам внесения фактических результатов мы понизили прогноз финансовых результатов из-за увеличения себестоимости производства. Ранее в модель компании вносились коррективы в части линейки прогнозных цен на цветные металлы. Мы не приводим прогнозный ROE на 2018 год, так как его значение слишком велико из-за эффекта низкой базы и не может быть ориентиром в долгосрочном периоде. При продолжении негативных эффектов от перехода на самостоятельное производство и отказа от толлинга мы можем пересмотреть модель компании в связи с возможным «переносом» центра прибыли внутри Холдинга УГМК.

Балансовая цена акции на конец отчетного периода составила 268 рублей, что, исходя из котировок на продажу в системе RTS Board, дает мультипликатор P/BV около 1,3. В данный момент акции компании в незначительном количестве остаются в наших диверсифицированных портфелях «второго эшелона».

Алроса-Нюрба раскрыла отчетность по РСБУ за 9 месяцев 2017 года.

Добыча алмазов на Нюрбинском ГОКе, согласно операционным данным материнской компании, в отчетном периоде выросла на 14%. Рост объемов добычи связан с увеличением объемов обработки песков на обогатительной фабрике в связи с корректировкой плана по добыче на 2017 г.

Тем не менее, выручка компании сократилась сразу на 26,5% - до 29,4 млрд руб., причина резкого снижения, на наш взгляд, кроется в существенном снижении темпов реализации алмазов из запасов.

Данное обстоятельство обусловило сокращение прибыли от продаж на 37,5% - до 12,5 млрд руб. Чистые финансовые расходы подскочили почти в пять раз до 441 млн руб., отразив рост отрицательного сальдо прочих статей, структуру которых компания не раскрывает. В итоге чистая прибыль снизилась на 39,5% – до 9,5 млрд руб.

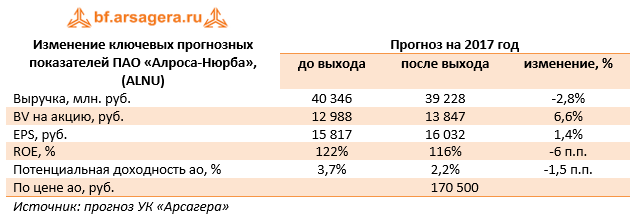

По итогам внесения фактических данных мы незначительно понизили прогноз финансовых показателей компании на последующие годы.

На данный момент акции компании торгуются исходя из P/E2017 около 11 и не входят в число наших приоритетов.

Переходя к анализу блока финансовых статей, напомним, что Коршуновский ГОК в Группе Мечел является кредитором, имея на балансе только 38 млн руб. заемных средств и порядка 23,1 млрд руб. выданных займов, которые принесли компании в отчетном периоде 2,2 млрд руб. финансовых доходов. Таким образом, средняя ставка по выданным займам составила, по нашим оценкам, порядка 13%. Отрицательное сальдо прочих доходов/расходов составило 104,3 млн руб. В итоге ГОК зафиксировал чистую прибыль в размере 4,4 млрд руб., что в 2,6 раза превышает прошлогодний результат.

Выручка компании выросла на 49,6% до 9,6 млрд руб. К сожалению, компания не раскрывает внутригодовые операционные показатели, однако, на наш взгляд, это связано с ростом цен на ЖРС в текущем году. Операционные расходы выросли на 5,2% - до 7,1 млрд руб. Таким образом, на операционном уровне прибыль компании составила 2,6 млрд руб. против убытка годом ранее.

По итогам внесения отчетности мы повысили наши прогнозы финансовых показателей компании на текущий и будущие годы вследствие увеличения цен реализации железной руды. На данный момент акции Коршуновского ГОКа торгуются примерно за три годовых прибыли и менее чем за полбаланса и пока не входят в число наших приоритетов. Среди дочерних компаний Мечела мы отдаем предпочтение Уральской кузнице и ЧМК.