Банк Возрождение раскрыл консолидированную финансовую отчетность по МСФО за 9 месяцев 2017 года.

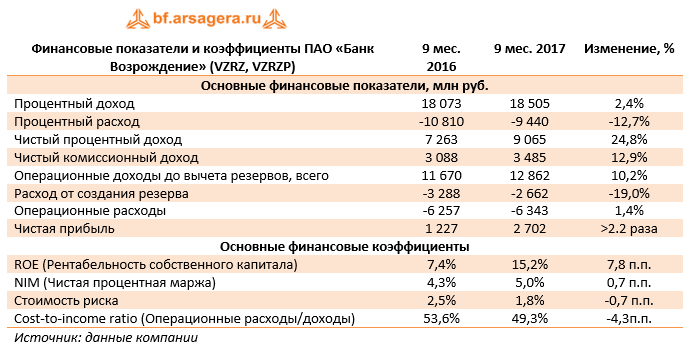

Чистые процентные доходы банка возросли четверть до 9,1 млрд руб. В отчетном периоде процентные доходы увеличились на 2,4% до 18,5 млрд руб., в то время как процентные расходы испытали существенное снижение (-12,7%) до 9,4 млрд руб. Падение процентных расходов было обусловлено, главным образом, снижением процентных ставок по депозитам физических лиц. В результате чистая процентная маржа выросла на 0,7 п.п., составив 5,0%.

Чистый комиссионный доход банка составил 3,5 млрд руб. (+12,9%) вследствие увеличения расчетных и карточных операций. Доля чистого комиссионного дохода в операционном доходе банка до вычета резервов выросла на 63 п.п. в годовом выражении до 27%.

Операции с иностранной валютой и курсовые разницы в совокупности принесли доходы около 300 млн руб. против убытка 1,4 млрд руб. годом ранее. В итоге операционные доходы до вычета резервов увеличились на 10,2% до 12,9 млрд руб.

В отчетном периоде банк сократил отчисления в резервы сразу на 19% – до 2,7 млрд руб., стоимость риска составила 1,8 п.п., при этом в третьем квартале указанный показатель опустился ниже 1% (0,9%).

Операционные расходы показали незначительный рост (1,4%), составив 6,3 млрд руб., при этом наибольшее сокращение пришлось на информационные и телекоммуникационные услуги (-31,3%). Коэффициент отношения затрат к доходам до вычета резервов снизился на 4,3 п.п. и составил 49,3%, при этом в квартальном выражении данный показатель составил 46%, что является одним из лучших значений за последние годы и фактически означает достижение предусмотренного стратегией развития банка значения в 50%.

В итоге банк более чем удвоил размер чистой прибыли, заработав 2.7 млрд руб., при этом квартальная прибыль составила 1,6 млрд руб., что является рекордным результатом за последние годы.

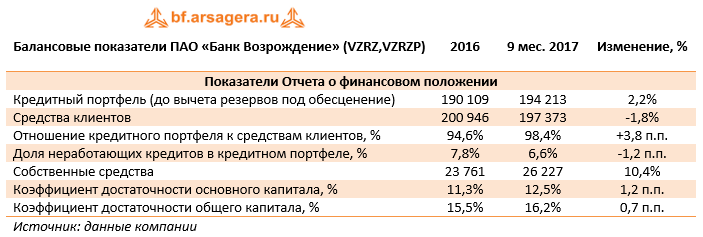

По линии балансовых показателей отметим снижение клиентских средств на 1,8% до 197,4 млрд руб. за счет сокращения дорогих срочных депозитов юридических лиц.

Кредитный портфель (до вычета резервов под обесценение) вырос на 2,2% до 194,2 млрд руб. за счет увеличения объема выданных ипотечных кредитов (+8%); указанный рост был частично нивелирован стагнацией портфеля корпоративных кредитов за счет досрочного погашения нескольких крупных кредитов юридических лиц

За счет опережающего роста кредитного портфеля отношение кредитов к депозитам практически достигло целевого уровня 100%. Доля неработающих кредитов в портфеле в отчетном периоде снизилась до уровня 6,6%. В целом объем кредитов, просроченных более чем на 90 дней, составил 13 млрд руб. (-13% с начала года).

Благодаря капитализации заработанной прибыли собственный капитал банка увеличился на 10,4% с начала года и составил на конец отчетного периода 26,2 млрд руб. Это позволило банку увеличить значения нормативов достаточности собственного капитала; Коэффициенты достаточности капитала и достаточности базового капитала первого уровня (Базель 3) выросли по сравнению с началом года до16,2% и 12,5% соответственно.

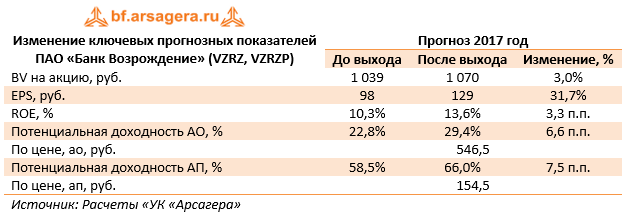

Отчетность банка вышла существенно лучше наших ожиданий; причинами стали хороший контроль над кредитным риском и оптимизация стоимости фондирования. Фактически результаты деятельности за 9 месяцев означают, что у банка есть все шансы завершить год с двузначным значением ROE, выведя тем самым стабильное значение ключевого показателя в новый диапазон.

По итогам внесения фактических данных потенциальная доходность акций обоих типов банка была повышена.

Обыкновенные акции обращаются с P/BV около 0,5, а привилегированные - около 0,15 (чуть более годовой прибыли). Мы продолжаем оставаться владельцами привилегированных акций Банка Возрождение, которые входят в наши диверсифицированные портфели акций «второго эшелона». Основные риски реализации потенциальной доходности мы видим в сфере корпоративного управления, основным из которых остается возможность использования ресурсов банка для реализации проектов, не входящих в его корпоративный контур. Также не исключена вероятность повторных попыток вовлечь банк в корпоративные реорганизации, следствием которых могут стать заниженные коэффициенты конвертации акций и низкие цены выкупа ценных бумаг, особенно, привилегированных акций банка.

Банк Возрождение: чистый процентный доход увеличился на 36% за год и составил 7,5 млрд рублей на фоне существенного снижения стоимости заемных средств — тенденции, наблюдавшейся на протяжении всего 2011 года. За счет истечения сроков оставшейся части депозитов, привлеченных в 2009-2010 годах по более высоким ставкам, процентные расходы сократились ещё на 5,6% за квартал. В результате в 4-м квартале стоимость фондирования упала до минимальных значений в 3,7%. Чистая процентная маржа в 2011 г. составила 4,3% по сравнению с 3,6% в 2010 году.

Что касается отчислений в резервы, то банк увеличил отчисления с 1,9 млрд рублей в 2010 году до 2,3 млрд рублей по итогам 2011 года.

Операционные расходы выросли на 16,3% за год и составили 8,4 млрд рублей. При этом в общей структуре расходов снижается доля затрат, не связанных с персоналом: в 2011 году она составила 41% по сравнению с 44% годом ранее, и, как следствие, коэффициент Расходы/Доходы банка составил 64,8% против 72,5% за 2010 год.

Как результат всего вышеперечисленного, Чистая прибыль составила 1,6 млрд рублей в 2011 году, увеличившись в 2,7 раза за год на фоне роста доходов от основной деятельности и оптимизации стоимости фондирования.

Что касается основных статей баланса Банка Возрождение, то здесь необходимо отметить рост совокупных активов банка на 10,7% и кредитного портфеля почти на 20%. Кредиты и авансы клиентам на конец отчетного периода составили 137,3,0 млрд рублей. Величина накопленных резервов приблизилась к отметки в 13 млрд рублей. Средства клиентов продемонстрировали меньший рост, который составил 11,4%. Собственные средства банка на конец отчетного периода составили 18,4 млрд рублей.

Обратимся к прогнозным показателям деятельности банка на ближайшие 2 года. Мы ожидаем, что по итогам 2012 года банк сможет продемонстрировать чистый процентный доход на уровне 8,2 млрд рублей, а чистая прибыль по нашим оценкам должна составить более 2,3 млрд рублей. На 2013 год мы прогнозируем эти показатели на уровне 9,2 млрд и 2,8 млрд рублей соответственно. Таким образом, стабильная чистая прибыль банка все никак не может превысить докризисные уровни. Мы обращаем внимание на то, что сегодня акции банка являются одними из самых дешевых в секторе по коэффициенту P/BV - на 2012 г. его значение прогнозируется на уровне 0,7, а вот коэффициент P/E находится в районе 5. Это означает, что банк по-прежнему недостаточно эффективно использует свои ресурсы, на что указывает и низкий ROE – 12.6% на 2012 г. По-видимому, банку стоит проводить менее консервативную политику в части кредитного портфеля, активнее вкладывая накопленный на балансе кэш.

Посмотрим на наш Хит-парад. Обыкновенные акции банка находятся в группе 6.3 на 17 месте, и не входят в число наших приоритетов. Привилегированные акции Банка Возрождение находятся в группе 6,4 и занимают там 6 строчку и на данный момент по своей доходности существенно опережают обыкновенные. По нашим прогнозам, дисконт между префами и обычкой банка должен быть существенно меньше. Привилегированные акции входят в наиболее диверсифицированные портфели акций «второго эшелона».

Задать вопросы эксперту по этому эмитенту вы можете тут

Из-за стерилизации денежной массы периодически возникают кризисы ликвидности.

Можно наблюдать рост денежной массы, рост кредитных портфелей.

ЦБ РФ опубликовал предварительную банковскую статистику за ноябрь, отразившую дальнейшее ускорение роста кредитования. Объем корпоративных кредитов вырос на 3,4% месяц к месяцу –рекордный показатель в нынешнем году, если не считать 5-процентного увеличения в сентябре, вызванного резким обесценением рубля. Рост розничных кредитования составил 3,1%, что также очень неплохой результат. По сравнению с показателями годичной давности корпоративное и розничное кредитование выросли на 25% и 34% соответственно. Объем кредитов Центробанка продолжает увеличиваться, однако темпы замедлились, составив +23% против практически двукратного роста в октябре. В то же время ликвидность на рынке межбанковского кредитования в ноябре восстановилась, и объем средств на депозитах банков в ЦБ почти удвоился.

Прибыль на двухлетнем максимуме. В ноябре банковский сектор также продемонстрировал увеличение доналоговой прибыли, уровень которой достиг 82 млрд руб., или 2,7 млрд долл., – это на 59% выше предыдущего показателя и является лучшим месячным результатом с декабря 2009 г., при этом прибыль до налогов за 11 мес. составила 758 млрд руб. (26 млрд долл.). Такие высокие результаты могут объясняться переоценкой потерь от трейдинга и валютных активов, наверняка же говорить о причинах роста прибыли на данном этапе сложно. Без учета Сбербанка доналоговая прибыль составила в ноябре 56 млрд руб. (1.8 млрд долл.) –также лучший показатель за последние два года.

Наиболее интересной бумагой в этом секторе с точки зрения потенциальной доходности, по нашему мнению, является Банк Возрождение.