|

Аэрофлот раскрыл консолидированную финансовую отчетность по МСФО за 12 месяцев 2017 года.

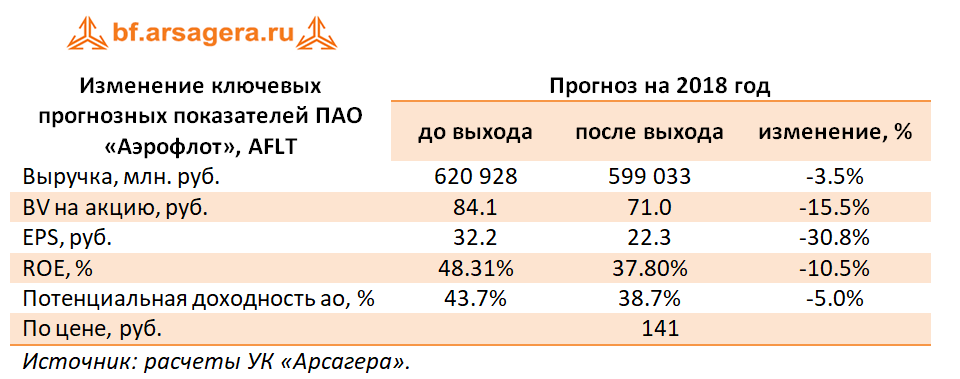

Общая выручка компании увеличилась на 7.5%, составив 532.9 млрд руб. Выручка от пассажирских перевозок увеличилась на 8.8% и составила 458.4 млрд руб., на фоне более чем 16% роста пассажирооборота компании, нивелированного снижением доходных ставок, прежде всего, на международных направлениях, в связи с укреплением курса рубля. Рост пассажиропотока превысил 15% в результате сохраняющегося высокого спроса на внутренние перелеты, а также благодаря запуску новых международных направлений. Помимо регулярных пассажирских перевозок, которые увеличили доходы компании на 23.6 млрд руб., в отчетном периоде активно развивалась чартерная программа дочерней авиакомпании «Россия». В результате, доходы от чартерных перевозок увеличились почти в 2 раза и составили 30.9 млрд руб. Поступление дальнемагистральных судов в парк Группы и рост объема перевозок грузов и почты в отчетном периоде на 34.3% позволили также нарастить выручку от грузовых перевозок до 16.5 млрд руб. (+31.3%). Доходы по соглашениям с авиакомпаниями (роялти), номинированные в иностранной валюте, снизились на 7.6% до 33.2 млрд руб. вследствие укрепления курса рубля. Операционные расходы росли бОльшими темпами (+13.8%) до 492.5 млрд руб. Расходы на авиационное топливо увеличились на 20.8% и составили 122.7 млрд руб. Рост расходов на авиационное топливо связан с увеличением средних цен на авиатопливо в рублях, а также повышением объема перевозок. Затраты на обслуживание пассажиров и воздушных судов составили 96.4 млрд руб., показав рост на 10.5% на фоне увеличения пассажиропотока и количества самолетов под управлением Группы. Издержки на оплату труда прибавили 28%, достигнув 82.2% на фоне роста количества работников до 38 870 человек (+6.3%), индексацией зарплат и повышенными бонусными вознаграждениями. Расходы на операционную аренду воздушных судов увеличились на 10.5%, составив 65.8 млрд рублей, на фоне упоминавшееся роста парка воздушных судов и роста средней шестимесячной ставки LIBOR. Затраты на техническое обслуживание воздушных судов уменьшились почти на 5%, что связано с укреплением рубля. Коммерческие, общехозяйственные и административные расходы прибавили более 25%, составив 17.8 млрд рублей. Причинами роста выступили повышенные инвестиции в маркетинговые кампании. Расходы на амортизацию и таможенные пошлины увеличились на 5.8% и составили 15.6 млрд руб. В итоге операционная прибыль компании сократилась более чем на треть, составив 40.4 млрд рублей. Чистые финансовые расходы уменьшились боле чем на 30% - до 6.8 млрд рублей, что связано с более низким отрицательным результатом хеджирования в отчетном периоде (5.6 млрд рублей против 12.3 млрд рублей) и отсутствием убытков от выбытия активов. В итоге чистая прибыль Группы «Аэрофлот» по итогам 12 месяцев 2017 года составила 22.9 млрд руб., что более чем на треть ниже прошлогоднего результата. По итогам внесения фактических показателей мы понизили прогнозы финансовых результатов, внеся корректировки в расчет прогнозной выручки – ранее мы некорректно сопоставляли доходные ставки по международным и внутренним рейсам, игнорируя чартерные перевозки. Теперь это несоответствие исправлено. Потенциальная доходность акций компании снизилась.

Акции Аэрофлота торгуются исходя из P/E 2018 порядка 6.3 и остаются в числе наших приоритетов. ___________________________________________

|

Поиск котировок:Например: Газпром

|

|