|

Южный Кузбасс раскрыл отчетность по РСБУ за 6 месяца 2018 г.

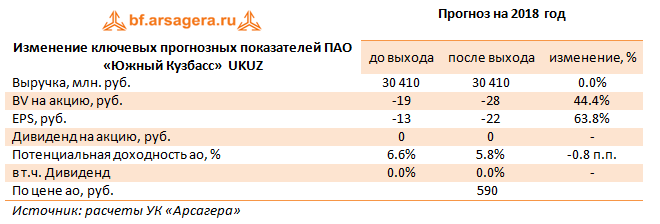

Выручка компании сократилась более чем на 12% – до 16. млрд рублей. По данным ЦДУ ТЭК, добыча Южного Кузбасса снизилась почти на 16% - до 3.44 млн тонн. На экспорт пришлось около 49% консолидированной выручки компании. Операционные расходы выросли на 2.2% до 12.7 млрд руб. Это привело к существенному падению операционной прибыли – до 3.4 млрд рублей. В блоке финансовых статей чистые финансовые доходы сменились расходами – в отчетном периоде отсутствовали значительные положительные курсовые разницы, имевшие место быть годом ранее. Долговая нагрузка компании несущественно выросла до 129 млрд руб., а обслуживание долга обошлось в 5.7 млрд руб. Этой сумме были противопоставлены доходы по размещенным средствам в размере 3.5 млрд руб. Финансовые вложения составили 62.5 млрд руб. В итоге чистый убыток Южного Кузбасса в отчетном периоде составил 3.2 млрд руб. В целом отчетность вышла в русле наших ожиданий, мы незначительно понизили прогноз финансовых результатов компании после внесения структуры статей себестоимости за первый квартал 2018 года.

На данный момент бумаги компании торгуются исходя из P/E 2019 около 6 и не входят в число наших приоритетов. ___________________________________________

|

Поиск котировок:Например: Газпром

|

|