Выручка компании выросла на 18,6% до 168,6 млрд руб. на фоне роста цене на золото: долларовая цена реализации золота выросла на 8,4% до 1 803 долларов за унцию. Дополнительную поддержку выручке оказало ослабление рубля.

Объем производства золота сократился на 1,7% до 1 263 млн унций.

Операционные расходы увеличились на 14,6%, составив 67,5 млрд руб. Наиболее заметное увеличение затрат произошло по статьям НДПИ и расходам на персонал (20,4% и 5,4% соответственно).

В итоге прибыль от продаж выросла на 21,4% до 101,1 млрд руб.

Чистые финансовые расходы компании составили 3,7 млрд руб. В их структуре отметим отрицательные курсовые разницы (885,0 млн руб.) по валютному долгу, а также доходы от инвестиционной деятельности в размере 4,2 млрд руб., представляющие из себя результат от переоценки производных финансовых инструментов (год назад по данной статье компания отразила убыток 32,0 млрд руб.). Расходы на обслуживание долга составили 7,5 млрд руб., а сам долг за год сократился с 270,7 млрд руб. до 260,2 млрд руб.

В результате чистая прибыль составила 81,0 млрд руб., показав почти четырехкратный рост.

По итогам вышедшей отчетности мы не стали вносить существенных изменений в модель компании.

Подробнее о выборе акций, расчете потенциальной доходности и принципах формирования и управления портфелем читайте в книге «Заметки в инвестировании»: http://arsagera.ru/kuda_i_kak_investirovat/knig...

Компания Полюс раскрыла консолидированную финансовую отчетность по МСФО за 12 месяцев 2017 г.

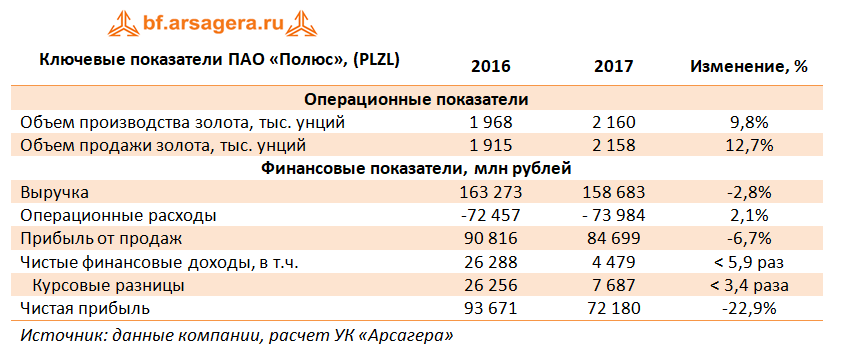

Выручка компании снизилась на 2,8% – до 158,7 млрд руб. Причиной сокращения стало значительное укрепление рубля, что частично было компенсировано ростом объемов продаж (+12,7%). Долларовая цена реализации золота незначительно выросла до 1 259 долларов за унцию (+0,7%).

Отметим, что компания увеличила производство золота в результате повышения объема добычи на месторождениях Олимпиада (+23%), Вернинское (+10%) и Куранах (+7%).

Операционные издержки прибавили 2,1%, составив 74 млрд руб., в числе причин роста – расходы на персонал (+2,4%), затраты на аффинаж (+16,2%) и расходы по оплате коммунальных услуг (+21,5%). Коммерческие и административные затраты равны 12,2 млрд руб. (+24,7%). Расходы на материалы и запасные части снизились на 19,1% до 13 млрд руб. Прочие операционные расходы выросли почти в два раза до 3,4 млрд руб. По нашему мнению, данные расходы могут быть связаны с обесценением активов. В итоге прибыль от продаж упала на 6,7%, составив 84,7 млрд руб.

Финансовые расходы компании выросли с 9,5 млрд руб. до 11,6 млрд руб., при этом величина долга с начала года сократилась с 302,1 млрд руб. до 246,6 млрд руб.. По линии доходов от инвестиционной деятельности компания отразила 6,7 млрд руб., которые во многом (5,3 млрд руб.) объясняются эффектом от продажи доли в размере 82.34% в совместном предприятии с Полиметаллом. Кроме того, положительные курсовые разницы принесли Полюсу еще 7,7 млрд руб. против 26,3 млрд руб. годом ранее (около 80% долгового портфеля компании номинировано в долларах США).

В итоге чистая прибыль компании снизилась на 22,9% - до 72,2 млрд руб.

В целом отчетность вышла в русле наших ожиданий. Напомним, что компания планирует дальнейшее увеличение производственных показателей (до 2,425 млн унций в 2018 г. и до 2,8 млн унций в 2019 г.) за счет роста добычи на большинстве месторождений, а также ввода в эксплуатацию стратегического проекта компании – Наталкинского месторождения (мощность 470 тыс. унций в год).

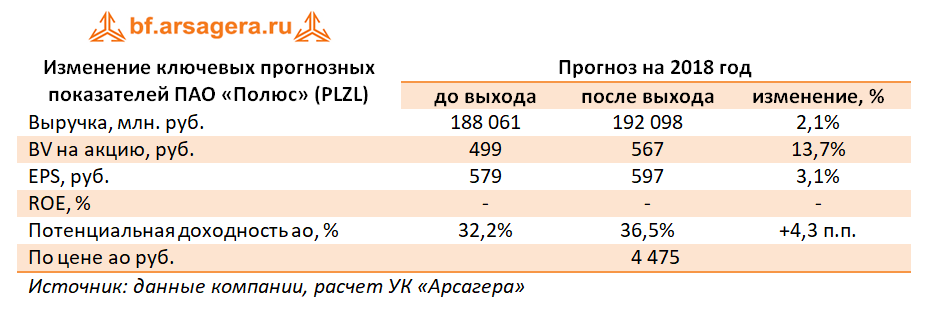

В прогнозе на 2018 год мы не приводим значения ROE, так как компании совсем недавно удалось вывести собственный капитал в положительную зону, и текущее значение рентабельности собственного капитала не является адекватным.

Акции Полюса торгуются с P/E 2018 около 8 и не входят в число наших приоритетов.

Компания Полюс раскрыла консолидированную финансовую отчетность по МСФО за 9 месяцев 2017 г.

Выручка компании снизилась на 4,9% – до 115,3 млрд руб. Причинами сокращения стали укрепление рубля и снижение средней долларовой цены реализации золота (-0,9%), что частично было компенсировано ростом объемов продаж (+14,4%).

Отметим, что компания увеличила производство золота в результате повышения объема добычи на месторождениях Олимпиада, Вернинское и Куранах.

Операционные издержки прибавили 2,2%, составив 53,2 млрд руб., в числе причин роста – расходы на персонал (12,1%), прочие затраты на добычу (8%) и расходы по оплате коммунальных услуг (20,9%). Коммерческие и административные затраты выросли на 20,5% и составили 8,1 млрд руб. Прочие операционные расходы равны 1,85 млрд руб. (+26,3%). В итоге прибыль от продаж упала на 10,2%, достигнув 62,1 млрд руб.

Финансовые расходы компании выросли с 6,95 млрд руб. до 8,77 млрд руб., при этом величина долга с начала года сократилась с 302,1 млрд руб. до 247,8 млрд руб.. По линии доходов от инвестиционной деятельности компания отразила 5,5 млрд руб., которые во многом (5,3 млрд руб.) объясняются эффектом от продажи доли в размере 82.34% в совместном предприятии с Полиметаллом. Кроме того, положительные курсовые разницы принесли Полюсу еще 6,6 млрд руб. (около 80% долгового портфеля компании номинировано в долларах США).

В итоге чистая прибыль компании снизилась на 4,1% - до 56,4 млрд руб.

В целом отчетность вышла в русле наших ожиданий, мы лишь уточнили значение BV на акцию на конец 2017 года, скорректировав величину дивидендов. Мы ожидаем дальнейшего увеличения производственных показателей за счет роста добычи на большинстве месторождений, а также ввода в эксплуатацию стратегического проекта компании – Наталкинского месторождения. Отрицательное ROE в 2017 году – последствие отрицательного собственного капитала, сформировавшегося на конец 2016 г, в результате обратного выкупа акций. Заметим, что собственный капитал компании вышел в положительную зону, составив на конец сентября 16,6 млрд руб.

Совет директоров общества рекомендовал акционерам Полюса одобрить выплату полугодовых дивидендов в размере 104,3 руб. на акцию, что соответствует 30% от EBITDA за первое полугодие 2017 года. Кроме того, В отчетном периоде компания разместила 12,56 млн своих акций в рамках вторичного размещения на общую сумму $887 млн в пользу Консорциума инвесторов во главе с китайской Fosun International Limited.

Отметим, что согласно соглашению о минимальных дивидендах за 2017–2021 гг. при размещение акций в адрес китайских инвесторов, «Обязательные дивиденды» определяются в размере наибольшего из: 1) 30% от показателя EBITDA за год, рассчитанного на основании финансовой отчетности по МСФО, и 2) $550 млн в год за 2017, 2018, и 2019 гг. и $650 млн в год за 2020 г. и 2021 г. Выплата дивидендов будет осуществляться на полугодовой основе. В случае выплаты Полюсом дивидендов за соответствующий год в размере, меньшем, чем установленные «Обязательные дивиденды» за этот год, все недостающие выплаты (за вычетом суммы дивидендов, выплаченных сверх Обязательных дивидендов за предыдущие годы) будут накапливаться и выплачиваться вместе с «Обязательными дивидендами» или регулярными дивидендами за последующий год(ы). После 2021 г. дивиденды будут выплачиваться в соответствии с действующей дивидендной политикой Компании, предусматривающей выплату в размере 30% от скорректированного показателя EBITDA при условии, что отношение чистого долга к скорректированному показателю EBITDA составляет менее 2,5.

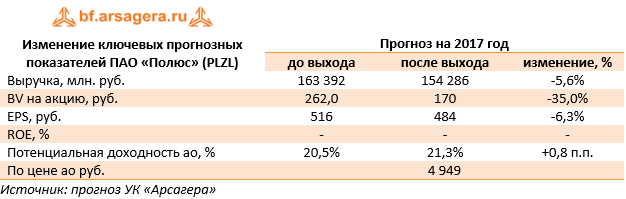

Акции Полюса торгуются с P/E 2017 около 9,5 и не входят в число наших приоритетов.