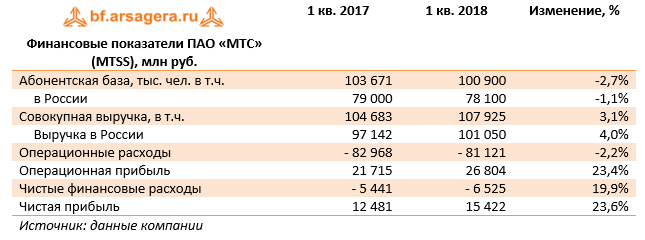

Компания «МТС» раскрыла консолидированную финансовую отчетность по МСФО за первые три месяца 2018 года.

Общая выручка компании с учетом применения новых стандартов МСФО выросла на 3,1% до 107,9 млрд руб. Такая динамика была обусловлена хорошими результатами, полученными в России, вследствие улучшения ценовой конъюнктуры в сегменте услуг передачи данных и растущего пользования услугами связи. Это предопределило рост выручки от мобильных услуг связи на 3,7% до 74,3 млрд руб. Фиксированный бизнес МТС продолжил рост в розничных сегментах ШПД и платного телевидения, однако сокращение выручки в сегменте B2B повлияло на совокупный показатель выручки, который продемонстрировал снижение на 0,8 процента до 15,1 млрд руб. Продажи телефонов и оборудования выросли на 15,6% до 13,1 млрд руб.

Зарубежный сегмент в целом также показал неплохую динамику, однако его доля в общей выручке МТС сократилась вследствие приостановки работы в Туркменистане и укрепления рубля в отчетном периоде.

Операционные расходы компании сократились на 2,2% до 81,1 млрд руб., что привело к росту операционной прибыли почти на четверть до 26,8 млрд руб. Увеличение рентабельности основной деятельности было вызвано ростом потребления интернет- сервисов и других высокомаржинальных услуг, а также оптимизацией затрат.

Компания традиционно обладает значительным объемом финансовых вложений, что в отчетном периоде принесло ей 1,2 млрд руб. доходов. Долговая нагрузка по итогам квартала увеличилась почти на треть, составив 441,9 млрд руб., главным образом, за счет роста лизинговых обязательств из-за применения новых стандартов МСФО. Расходы по процентам составили 9,6 млрд руб., а положительные курсовые разницы принесли 404 млн руб. дохода: 15% долговой нагрузки номинировано в иностранной валюте. В итоге чистая прибыль МТС выросла на 23,6%, составив 15,4 млрд руб.

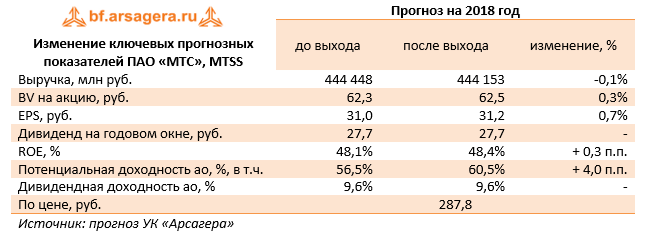

Отчетность вышла несколько лучше наших ожиданий, прежде всего, в части повышения уровня операционной рентабельности. По ее итогам мы внесли соответствующие изменения в модель компании. Добавим, что в ближайшее время мы уточним методику расчета требуемой доходности по акциям российских компаний, что потенциально может изменить довольно высокий уровень потенциальной доходности акций МТС.

Мы рассчитываем, что компания будет способна в будущем демонстрировать умеренный рост финансовых результатов, драйвером которых должна выступить мобильная передача данных по мере стабилизации макроэкономических факторов. Важным фактором, стимулирующим рост интереса инвесторов к акциям МТС, станет сохранение практики регулярных выкупов акций. В отчетном периоде объем выкупа акций составил 7,3 млрд руб. (25,4 млн акций). План выкупа на сумму 30 млрд руб. в течение трех лет был принят Советом директоров в апреле 2016 года в дополнение к дивидендным выплатам МТС.

Акции МТС, по нашим оценкам, обращаются с мультипликатором P/E 2018 около 9. Принимая во внимание высокое качество корпоративного управления, бумаги компании могут вернуться в число наших приоритетов в секторе «голубых фишек».

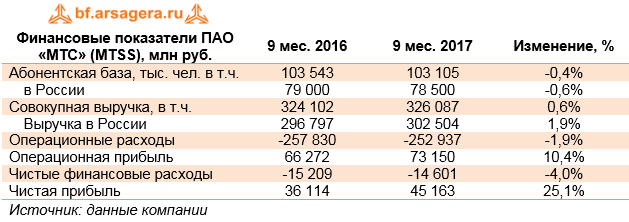

Компания «МТС» раскрыла консолидированную финансовую отчетность по МСФО за 9 месяцев 2017 года.

Общая выручка компании выросла на 0,6% - до 326,0 млрд руб. Компании удалось добиться роста доходов во многом благодаря увеличению пользования услугами связи в России, прежде всего, за счет увеличения пользования услугами передачи данных. Помимо этого, за последний квартал МТС сумела нарастить абонентскую базу в сегменте мобильной связи на полмиллиона человек до 78,5 млн абонентов. В результате доходы по направлению мобильной связи выросли на 2,8%, составив 226 млрд руб. Уверенная ситуация в данном сегменте помогла компенсировать стагнацию доходов от оказания услуг фиксированной связи (-0,63%), а также снижения доходов от продажи телефонов и оборудования. Причиной такой динамики стало сокращение количества магазинов розничной сети МТС с 5 998 до 5 710 точек.

На зарубежных рынках компания зафиксировала рост выручки на Украине вследствие роста абонентской базы и запуска сети 3G , вызвавшей рост потребления услуг передачи данных. Сокращение выручки в Армении было вызвано нестабильной макроэкономической ситуацией. Помимо этого, в отчетном периоде компания вынужденно приостановила предоставление услуг связи в Туркменистане в связи с действиями государственной компании электросвязи «Туркментелеком» по отключению услуг международной и междугородней зоновой связи и услуг доступа в интернет. Следствием этого стало отражение в отчетности убытка от обесценения внеоборотных активов в размере 1,146 млрд руб.

Приятно порадовала динамика операционных расходов компании, снизившихся на 1,9% до 252,9 млрд руб. Во многом это было связано с уже упомянутой оптимизацией розничного бизнеса компании, вызвавшей сокращение расходов на персонал и арендных платежей. В результате операционная прибыль компании выросла на 10,4% - до 73,1 млрд руб.

Компания традиционно обладает значительным объемом финансовых вложений, что в отчетном периоде принесло ей 4 млрд руб. доходов. Долговая нагрузка за квартал сократилась на 9 млрд рублей, составив 287,8 млрд рублей. Расходы по процентам составили 19,7 млрд руб. Положительные курсовые разницы составили 1,2 млрд рублей: 18% долговой нагрузки номинировано в иностранной валюте. В итоге чистая прибыль МТС выросла на четверть, составив 45,2 млрд руб.

Из прочих моментов отчетности, заслуживающих внимания, стоит отметить продление программы выкупа компанией собственных акций. Напомним, что в сентябре Совет директоров МТС одобрил выкуп собственных обыкновенных акций и АДА на общую сумму, не превышающую 20 млрд руб. Помимо этого, уже в четвертом квартале МТС приобрела 33 777324 собственных акций (включая ADS), что составляет 1,69% от уставного капитала компании. Также компания подтвердила свой годовой прогноз по величине дивиденда на акцию - 26 рублей, из которых 10,4 рубля уже выплачено по итогам первого полугодия текущего года. Таким образом, как ожидается, компания вернет своим акционерам порядка 90% годовой чистой прибыли за текущий год в виде выкупов акций и дивидендов.

Еще одним любопытным моментом стал выход МТС на рынок инвестиционных услуг: компания приобрела долю участия в капитале ООО УК «Система Капитал». В рамках подписанных соглашений МТС приобрела 30% уставного капитала УК «Система Капитал» за 356 миллионов рублей, а ПАО АФК «Система» внесет в уставной капитал управляющей компании около 513 миллионов рублей. Согласно заявлению компании, сделка направлена на дальнейшую диверсификацию финансовых услуг МТС и предоставит возможность МТС привлекать активы широкого круга клиентов для инвестиций на фондовых и долговых рынках, в том числе через онлайн-сервисы, а также эффективнее управлять собственными средствами и портфелем ценных бумаг.

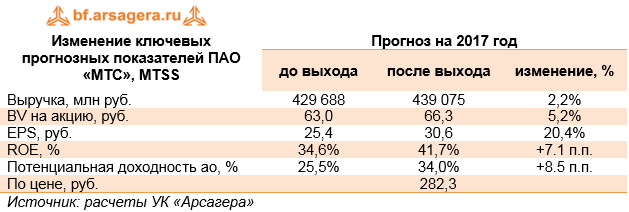

Отчетность вышла лучше ожиданий, прежде всего, в части доходов от мобильных услуг в российском сегменте. Мы внесли изменения в нашу модель, связанные с учетом ряда факторов (увеличения ARPU в ключевых странах присутствия, снижения расходов по розничному сегменту, прекращения работы в Туркменистане). В итоге потенциальная доходность акций компании выросла на 8,5%.

Мы рассчитываем, что компания будет способна в будущем демонстрировать умеренный рост финансовых результатов, драйвером которых должна выступить мобильная передача данных по мере стабилизации макроэкономических факторов. Важным фактором, стимулирующим рост интереса инвесторов к акциям МТС, станет сохранение практики регулярных выкупов акций.

Акции МТС, по нашим оценкам, обращаются с мультипликатором P/E 2017 около 9. Принимая во внимание низкую требуемую доходность, а также высокое качество корпоративного управления, бумаги компании могут вернуться в число наших приоритетов в секторе «голубых фишек».

Компания МТС опубликовала финансовую отчетность по итогам 2013 года по МСФО. За отчетный период выручка компании составила 398,4 млрд руб., продемонстрировав рост на 5,3% (здесь и далее: г/г). Данного результата во многом удалось добиться благодаря увеличению доходов оператора в российском сегменте до 354,9 млрд руб. (+5,0%), который по-прежнему является ключевым для ведения деятельности. При этом основным драйвером роста российских доходов стала выручка от услуг передачи данных, увеличившаяся на 43,4% до 47,4 млрд руб., что явилось отражением политики компании, направленной на агрессивное развертывание LTE сетей в целом ряде регионов страны, а также на продажу дешевых смартфонов под собственным брендом. Как результат, коэффициент проникновения смартфонов на конец 2013 года составил 34,2% (в сравнении с 22,9% на конец 2012 года). Также обращает на себя внимание продолжающийся рост абонентской базы оператора, которая на конец 2013 года насчитывала 75,3 миллиона абонентов (+5,8%). В итоге выручка компании от предоставления мобильных услуг продемонстрировала увеличение на 6,9%, составив 272,5 млрд руб., тогда как доходы оператора от фиксированных услуг показали рост всего лишь на 2,5%.

Операционная прибыль эмитента за отчетный период составила 101,8 млрд руб. (+8,5%), что свидетельствует об эффективном управлении компанией своими затратами. В частности, обращает на себя внимание снижение себестоимости абонентского оборудования на 2,4 млрд руб. или 9,6%, а также лишь незначительное увеличение себестоимости услуг (+0,9%).

Блок финансовых статей заметно улучшил ситуацию. В первую очередь, это обусловлено существенно возросшими прочими доходами оператора (с 0,2 млрд руб. до 13,1 млрд руб.), а также свой вклад внесли сократившиеся на 2,2 млрд руб. процентные расходы, что, на наш взгляд, связано с уменьшением долговой нагрузки компании. Частично данный результат был нивелирован отрицательными курсовыми разницами величиной 5,5 млрд руб. В итоге чистая прибыль компании от продолжающейся деятельности составила 77,1 млрд руб. (+21,4%).

Отдельно стоит отметить, что по итогам 2013 года оператор получил прибыль от прекращенной деятельности в размере 3,7 млрд руб. против убытка 32,8 млрд руб. годом ранее, что обусловило феноменальный рост (+169,3%) до 79,8 млрд руб. чистой прибыли, приходящейся на акционеров группы МТС. Без учета влияния разовых факторов чистая прибыль компании выросла на 21,4% до 77,1 млрд руб.

В целом отчетность оператора вышла в соответствии с нашими ожиданиями. Говоря о перспективах, можно отметить, что менеджмент компании ожидает по итогам 2014 года роста выручки на уровне 3-5%. При этом основным драйвером роста по-прежнему останутся доходы от передачи данных за счет дальнейшей экспансии LTE сетей. В то же время компания подвергается значительным рискам ввиду сохраняющейся неопределенности на Украине, что может заставить нас пересмотреть свои прогнозы по данному сегменту деятельности эмитента и привести к крупным разовым списаниям. Также стоит отметить намерения компании выплатить в ближайшие 2 года не менее 90 млрд руб. дивидендов.В настоящее время акции МТС торгуются с P/E 2014 в районе 6 и не входят в число наших приоритетов. Мы отдаем предпочтением акциям АФК Системы.

Компания МТС выпустила отчетность за 1 полугодие по американским стандартам.

Выручка компании увеличилась на 5% (здесь и далее год к году) до 190,3 млрд рублей. Выручка от мобильных услуг увеличилась за год на 6% до 66,2 млрд рублей. Доходы от услуг передачи данных увеличились на 40% до 11 млрд рублей. Выручка от фиксированных услуг составила 14,4 млрд рублей, что на 4% выше уровня 1 полугодия предыдущего года. Показатель ARPU снизился за год только на Украине до 4,1 доллара с 4,9 годом ранее. В России и Армении показатель ARPU составил 10,5 и 7,8 долларов соответственно (рост на 0,8% и 4,2% г/г). Динамику общей выручки компании ослабило снижение абонентской базы вследствие событий в Узбекистане годичной давности. Во всех остальных регионах присутствия компании наблюдается заметный рост количества абонентов.

Окончание сложных для компании событий в Узбекистане позволило сдержать рост себестоимости и привело к росту операционной прибыли на 8,8% до 47 млрд рублей. Чистая прибыль МТС без учета деятельности в Узбекистане составила 38,3 млрд рублей, увеличившись за год на 47%. На рост прибыли существенное влияние оказали разовые начисления, связанные с окончательным разрешением судебного спора вокруг «Бител». Из корпоративных событий за отчетный период отметим также закрытие сделки по приобретению 25,095% ОАО «МТС-Банк» в соответствии с условиями подписанного в октябре 2012 года индикативного предложения с МТС Банком и мажоритарным акционером банка — АФК «Система».

Мы дополнили модель МТС с учетом вышедшей отчетности. Исходя из наших прогнозов чистой прибыли акции компании торгуются с P/E 2013 около 9, что существенно превышает уровень российского фондового рынка в целом и исключает акции МТС из списка наших приоритетов.

Компания МТС опубликовала консолидированную отчетность за первый квартал 2013 года. Общая выручка компании увеличилась на 2% (здесь и далее год к году). В России, на основном рынке Группы МТС, выручка (от мобильного и фиксированного бизнеса) за первый квартал 2013 года выросла на 5% до 82,7 млрд рублей. Показатель OIBDA увеличился на 6% до 35,8 миллиарда рублей. Рентабельность бизнеса МТС в России выросла до 43,3%. Выручка от мобильного бизнеса увеличилась на 7% до 63 млрд рублей, но с учетом продажи телефонов и оборудования выросла на 5,5%. Снижение доходов от продажи оборудования и аксессуаров на 6% вызвано снижением доли продаж смартфонов высокой ценовой категории. Выручка от фиксированного бизнеса прибавила 4% и составила 14,1 млрд рублей. Доходы от услуг передачи данных увеличились на 37% до 10,1 млрд рублей. В России показатель APRU в годовом исчислении увеличился на 4% до 292 рублей.

Что касается результатов деятельности компании на зарубежных рынках, здесь также заметен некоторый рост показателей. В Украине выручка в национальной валюте увеличилась на 7% в годовом исчислении до 2,4 млрд гривен, OIBDA выросла на 16% до 1,2 млрд гривен. Маржа OIBDA увеличилась на 3,7 п.п. до 51,5%. В Армении выручка увеличилась на 6,7% до 17,8 млрд армянских драмов. Кроме того, МТС возобновила деятельность в Туркменистане и нарастила абонентскую базу в этом регионе до 1,9 млн абонентов, что сама компания оценивает в 39%-ю долю рынка. Выручка в этом регионе выросла за квартал на 79% до 48,3 млн манат.В отчетном периоде компании удалось снизить долю себестоимости в выручке до 75,6%, что привело к росту операционной прибыли более чем на 15% до 22,7 млрд рублей. Однако в результате потерь, связанных с переоценкой валютного долга МТС, чистая прибыль компании снизилась на 17%. Мы ожидаем дальнейшего роста операционных и финансовых показателей МТС. Увеличение доли смартфонов низкой ценовой категории в продажах оборудования и аксессуаров приведет к снижению доходов по данной статье, но будет способствовать росту ARPU от передачи данных за счет увеличения проникновения смартфонов, что отразится на росте доходов в основном сегменте бизнеса компании. Мы учли опубликованную отчетность в модели МТС. По нашим прогнозам, акции торгуются на данный момент с P/E около 9, что существенно превышает оценку российского фондового рынка в целом и исключает МТС из списка наших приоритетов.

19 марта ОАО «МТС» опубликовало отчетность за 2012 год по US GAAP. Выручка компании увеличилась менее чем на 1% г/г, что совпало с нашими ожиданиями. Неуклонно растет доля доходов от продажи телефонов и оборудования в общей выручке: по итогам 2012 года этот показатель составил 7,5% и на треть обеспечил прирост выручки. Растущее влияние данного сегмента связано с расширением розничной сети компании и повышения доли смартфонов в объеме продаж. Что касается профильного сегмента бизнеса компании, выручка от услуг мобильной связи во всех регионах присутствия выросла на 3,6%. Такой рост доходов обусловлен прежде всего ростом ARPU (средний объем выручки на 1 абонента), что менеджмент компании связывает с ростом потребления голосовых услуг и сервисов передачи данных. В сегменте фиксированной связи компания показывает более скромную динамику: выручка за год выросла на 0,4%. Несмотря на растущую абонентскую базу, более конкурентная среда в этом сегменте привела к снижению ARPU на 3%.

Стоит отметить, что даже при значительных расходах компании, связанных с бизнесом в Узбекистане, менеджмент сумел оптимизировать структуру себестоимости, снизив долю коммерческих расходов в выручке до 5,7% и увеличить маржу скорректированной OIBDA до 42,6%. Руководство компании рассчитывает на поддержание маржи OIBDA на уровне 41-42% в 2013-2015 гг.

Чистая прибыль МТС снизилась по итогам года на 30,2% до чуть более 1 млрд долл. США. Тем не менее, этот результат оказался несколько выше наших ожиданий и прогнозов других участников рынка. Указанное снижение прибыли вызвано включением в себестоимость разовых статей, связанных с ситуацией в Узбекистане: компания оценила обесценение своих активов в этом регионе в размере 579 млн долл. США, а также отразила резерв в размере 500 млн долл. США под налоговые и антимонопольные обязательства, которые могут возникнуть в результате различных судебных разбирательств. По нашим прогнозам чистая прибыль компании по итогам 2013 года составит более 1,8 млрд долл. США на фоне изменения структуры выручки, усилий компании по сокращению издержек и благоприятной конкурентной ситуации в сегменте мобильной связи.

В связи с тем, что строительство сетей третьего поколения находится в завершающей стадии, руководство компании планирует снижать уровень капитальных затрат в ближайшие 3 года. Если в 2012 году доля CAPEX в выручке составила более 23%, то к 2015 году этот показатель предполагается снизить до 18%. Активности в сегменте M&A компания не планирует, поэтому нет оснований и для роста чистого долга компании.

В заключение стоит отметить, что МТС планирует увеличить суммарный объем дивидендных выплат по итогам 2012-2014 гг. до 114 млрд рублей. Однако это обстоятельство не меняет нашего отношения к компании. Исходя из наших прогнозов чистой прибыли, акции МТС торгуются исходя из P/E 2013 10,3, что существенно превышает оценку российского фондового рынка в целом. Они не входят в число наших приоритетов, так как мы видим более интересные инвестиционные возможности в других секторах фондового рынка.

Агентство AC&M Consulting в феврале опубликовало данные за 4 квартал 2012 по количеству абонентов российских мобильных операторов. Абонентская база МТС, без учета базы неконсолидируемого в отчетности оператора «МТС Беларусь», составила 95 495 тыс. человек, продемонстрировав рост за 4 квартал 2012 на 1,9% и снижение на 5,5% за год, что связано с остановкой деятельности в Узбекистане. В то же время в прошедшем году компания возобновила предоставление услуг в Туркменистане и планирует вернуть всю абонентскую базу.

Другой российский мобильный гигант – Мегафон – напротив, в 4 квартале 2012 сократил абонентскую базу на 0,2% до 64 612 тыс. человек. При этом за год компания увеличила число пользователей своих услуг на 3,1%.

Операторы показали разнонаправленную динамику абонентской базы в России: МТС увеличил число пользователей на 0,7% кв/кв (квартал к кварталу) и на 1,8% г/г (год к году) до 71 225 тысячи человек. Мегафон показал снижение на 0,4% кв/кв и увеличение на 1,5% г/г до 62 568 тысяч абонентов.

Впечатляющую динамику по итогам года продемонстрировал Ростелеком, чья база в России составила порядка 13 500 тысяч абонентов, увеличившись на 8,5% г/г и показав нулевую динамику в 4 квартале 2012 года.

В целом мы нейтрально оцениваем эти данные, так как в настоящее время финансовые результаты мобильных операторов будут определяться успехом на рынке мобильного ШПД. При этом несколько настораживают квартальные показатели Ростелекома, так как компания ставит перед собой задачу приоритетного развития мобильного сегмента.

Во втором квартале МТС столкнулась с атакой властей Узбекистана на свой бизнес в этой стране. В итоге, дочерняя компания МТС ООО «Уздунробита» была вынуждена полностью прекратить свою деятельность. В результате, МТС не только пришлось полностью списать стоимость своего бизнеса в Узбекистане (572 млн. долл.), но и создать дополнительный резерв в размере 500 млн. долл. для удовлетворения требований властей этой страны по возможной дополнительной уплате налогов и штрафов. Таким образом, компания показала в отчетности общий убыток от прекращения деятельности в Узбекистане в размере 1 079 млн. долл., а чистый убыток по итогам работы во втором квартале составил 682 млн. долл.

Без учета событий в Узбекистане компания получила бы прибыль по итогам работы во втором квартале в размере 358 млн. долл., а за 6м12 прибыль составила бы 870 млн. долл., что на 26% больше, чем прибыль за 6м11 года (наш прогноз по прибыли в 12 году составляет 1 581 млн. долл.). Таким образом, если не принимать в расчет разовые списания, вызванные форс-мажорными обстоятельствами, бизнес компании продолжает стабильно развиваться в соответствии с нашими прогнозами.

При этом стоит отметить, что существенных сюрпризов внутри сегментов бизнеса компании не происходит: абонентская база и ARPU фактически стабильны. Рост прибыли компании происходит за счет работы по сокращению себестоимости.

Из положительных моментов можно отметить тот факт, что компания договорилась с властями Туркменистана о возобновлении работы в этой стране с сентября 2012 года. Правда на финансовых показателях работы МТС это существенного влияния не окажет: рост абонентской базы компании в результате возобновления работы в Туркменистане составит всего 0,4%.