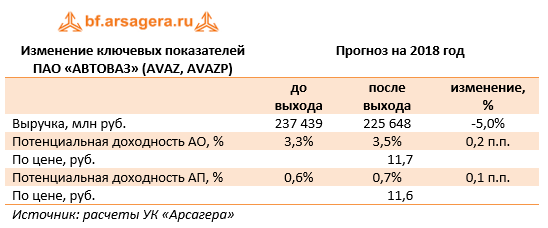

Общая выручка компании выросла на 31,5%, составив 134,7 млрд руб. При этом объем продаж автомобилей LADA в России увеличился на 21,1% до 169,9 тыс. штук, на фоне роста российского автомобильного рынка на 18,2%. Удачным оказалось прошедшее полугодие и по линии экспорта: объемы отгрузок автомобилей и сборочных комплектов LADA увеличились на 64%, до 16,6 тыс. шт. Средняя расчетная цена реализации за отчетный период равна 620,8 тыс. руб. (+8,8%).

Доля LADA на российском рынке легковых и легких коммерческих автомобилей выросла на 0,5 п.п. - до 20,0%. Основой роста послужил успех моделей – Vesta (+43,5%) и Largus (+53,3%), а также стабильный спрос на другие модели. Последние новинки LADA - Vesta SW и Vesta SW Cross - обеспечили присутствие марки в более престижном ценовом сегменте российского рынка.

Странами с наилучшими результатами продаж LADA по итогам полугодия стали Беларусь и Казахстан. В Казахстане было реализовано 5 854 автомобиля LADA (увеличение доли рынка с 17,8% до 22,4%). В Беларуси было продано 4 206 автомобилей LADA, в результате российский бренд занял 2-е место с долей в 18,4%. Продажи LADA значительно выросли и в других странах СНГ (в 2 раза), при этом в Узбекистане продажи составили 785 автомобилей, что в 3 раза превышает результат прошлого года. В отчетном периоде АвтоВАЗ добавил в свою географию экспорта 3 новых рынка: Кубу, Чили и Тунис. В настоящий момент автомобили LADA поставляются на экспорт более чем в 30 стран. Самыми популярными являются семейства LADA 4х4 и LADA Vesta, на каждый из которых приходится в среднем по 30% от экспорта LADA.

Компании по итогам первого полугодия удалось получить операционную прибыль в 7,6 млрд руб. против 194 млн руб. убытка годом ранее. Наличие положительного свободного денежного потока позволило сократить долговой портфель, составивший 75,2 млрд руб. (93,5 млрд руб. на начало года). Сальдо финансовых статей также улучшилось на годовом окне за счет сокращения расходов на обслуживание долга и прочих финансовых расходов. Кроме того, доходы от зависимых обществ выросли в 2,1 раза до 337 млн руб. В итоге чистая прибыль составила 3,1 млрд руб., против убытка 4,4 млрд руб. годом ранее.

В апреле текущего года АвтоВАЗ завершил дополнительную эмиссию акций на сумму 61,4 млрд руб. (были размещены 5,96 млрд акций по закрытой подписке по цене 10,30 руб. за акцию). Основным приобретателем являлся основной акционер – Alliance Rostec Auto B.V. – СП госкорпорации «Ростех» и альянса Renault-Nissan, который довел свою долю в капитале завода до 83,53%.

Кроме того, в июле в адрес миноритарных акционеров от Alliance Rostec Auto B.V. поступило обязательное предложение по выкупу акций исходя из цен – 12,40 руб. за одну обыкновенную акцию и 12,20 руб. за одну привилегированную акцию.

Вышедшая отчетность оказалась лучше наших ожиданий. По ее итогам мы внесли изменения в свои прогнозы финансовых показателей компании в части операционных показателей и выручки компании.

АвтоВАЗ раскрыл консолидированную финансовую отчетность по МСФО за 2017 год.

Общая выручка компании выросла на 22,0%, составив 225,6 млрд руб. При этом объем продаж автомобилей LADA увеличился на 17,0% до 311,6 тыс. штук, на фоне роста российского автомобильного рынка на 12%.

Доля LADA на российском рынке легковых и легких коммерческих автомобилей выросла на 1 п.п. - до 19.5%. Основой роста послужил успех автомобилей LADA нового поколения - Vesta и XRAY, а также стабильный спрос на другие модели. Сразу четыре модели LADA вошли в TOП-10 самых продаваемых автомобилей на российском рынке. Последние новинки LADA - Vesta SW и Vesta SW Cross - обеспечили присутствие Марки в более престижном ценовом сегменте российского рынка. Это повлекло за собой рост средней расчетной цены реализации сразу на 9,7% до 608,4 тыс. руб.

Удачным оказался прошедший год и по линии экспорта: объемы отгрузок автомобилей и сборочных комплектов LADA увеличились на 44,5%.

Совсем немного не хватило компании до выхода в положительную зону по операционной прибыли (-643 млн руб.). Операционная маржа при этом составила 1,6 млрд руб. Наличие положительного свободного денежного потока позволило сократить долговой портфель, составивший 93,5 млрд руб. (104,2 млрд руб. на начало года). Сальдо финансовых статей также улучшилось на годовом окне за счет увеличения финансовых доходов и сокращения расходов на обслуживание долга. Однако вследствие затрат на реструктуризацию (2,2 млрд руб.), на обслуживание долга (-7,3 млрд руб.), а также отражения разового списания по совместному предприятию ЗАО «Джи Эм-АВТОВАЗ (2,1 млрд руб.) компания отразила в итоговой строке чистый убыток 9,7 млрд руб., который удалось сократить за год в несколько раз.

Вышедшая отчетность оказалась в русле наших ожиданий. По ее итогам мы не стали вносить существенных изменений в свои прогнозы финансовых показателей компании.

Мы считаем, что в текущем году после проведения масштабных мероприятий по сокращению затрат на повестку дня встанет вопрос о получении компанией чистой прибыли. Способствовать этому будут стабильный курс рубля, продолжение программы оптимизации издержек, а также сохранение государственной поддержки авторынка. Отдельным пунктом необходимо отметить рекапитализацию компании силами основных акционеров, которая должна привести к радикальному сокращению долгового бремени компании.

На наш взгляд, эти следствия уже учтены в текущих рыночных котировках; дополнительным настораживающим моментом является планируемый делистинг акций компании. На данный момент акции АвтоВАЗа не входят в число наших приоритетов.

Выручка группы снизилась на 7% (здесь и далее г/г) и составила 83 млрд рублей. Такие результаты были вполне ожидаемы, учитывая слабую динамику продаж автомобилей в первом полугодии (снижение на 10% г/г). Объемы реализации по итогам 9 месяцев тоже не прибавляют оптимизма: с января по сентябрь продано лишь 397,5 тыс. автомобилей марки LADA против 451,5 тыс. шт. годом ранее. Снижение продаж автомобилей в компании связывают с замедлением темпов роста основных макроэкономических показателей, а также с увеличением доли рынка автомобилей иностранных марок на фоне присоединения России к ВТО. Кроме того, на финансовые результаты оказали влияние существенные инвестиционные затраты на модернизацию и постановку на производство новых моделей автомобилей LADA и автомобилей Альянса Renault-Nissan на площадках в Тольятти и Ижевске.

Отметим, что в отчете о прибылях и убытках за первое полугодие 2013 не отражена традиционная прибыль от дисконтирования беспроцентного займа, которая годом ранее составила более 34 млрд рублей. На фоне снижения операционных показателей это привело к отрицательному итоговому результату: чистый убыток за полгода составил 2,6 млрд рублей (в 1 п/г 2012 была прибыль 27,4 млрд).

В предыдущих постах мы отмечали любопытную деталь в отчетности АвтоВАЗа, а именно – 641 млн рублей, зависших на счетах кипрских банков. В отчетном периоде по строке «прочие операционные расходы» отражено «обесценение стоимости денежных средств и их эквивалентов, размещенных в кипрских банках» на сумму 405 млн рублей, что еще более ослабило и без того отрицательный полугодовой результат.

Мы понизили прогноз финансовых показателей АвтоВАЗа исходя из вышедшей отчетности. По нашим оценкам, компании вряд ли удастся показать прибыль в ближайшие три года, если не учитывать дисконтирование займа. Даже с учетом амбициозных планов по запуску новых моделей и расширению производства автомобилей акции АвтоВАЗа не вызывают у нас большого интереса, так как торгуются сейчас, на наш взгляд, слишком высоко.

АвтоВаз опубликовал отчетность по итогам 2012 г. по МСФО. Сами по себе цифры особых сюрпризов нам не преподнесли: выручка вышла несколько лучше наших ожиданий (190 млрд руб. против 173 млрд прогноза). Чистая убыток без учета эффекта дисконтирования беспроцентного займа составил около 5 млрд руб.; это означает, что на операционном уровне компания по-прежнему не в состоянии генерировать прибыль. Однако в отчетности содержатся и другие любопытные моменты. В частности, из нее мы можем узнать, что в кипрских банках у АвтоВАЗа завис 641 млн руб. Сама компания признает, что часть этих средств не будет возмещена. Также отметим, что посегментная разбивка показывает убыточность автомобильного дивизиона (убыток по РСБУ - 616 млн руб. против 192 млн руб. прибыли дилерской сети).В целом мы ожидаем, что процесс выхода завода на стабильный прибыльный уровень займет несколько лет: на данный момент акции не входят в число наших приоритетов. В автомобильно сегменте мы предпочитаем бумаги Соллерса. Что касается зависших средств, думается, что подобную оговорку в отчетности мы еще встретим не раз...

Крупнейший производитель автомобилей в России АвтоВАЗ в 2012 году показал снижение объемов продаж на 4,2% (608 тысяч автомобилей против 634 тысяч в 2011). В частности, это снижение можно объяснить эффектом высокой базы по итогам 2011 года, когда завод еще испытывал на себе эффект от государственной программы утилизации, а также изменениями в модельном ряде – снятием с производства вазовской «классики», массовое производство Lada Granta, запуск Lada Largus и Nissan Almera. Предполагаемый объем производства в текущем году - 800 000 автомобилей и машинокомплектов. Несмотря на планы по увеличению производства Lada Granta на «Иж-Авто», запуск контрактной сборки новой модели Renault Logan, наши прогнозы более консервативны: мы ожидаем, что продажи в 2013 году составят около 740 000 автомобилей.

Текущие финансовые показатели АвтоВАЗаоставляют желать лучшего. У компании есть «бумажная» прибыль по МСФО за счет дисконтирования полученной субсидии, однако с учетом инвестпрограммы, которая за период 2013-2020 составит порядка 180 млрд рублей, мы ожидаем «настоящей» чистой прибыли только к 2016 году.

У компании есть обширные планы по запуску новых моделей на платформах ВАЗа, а также по увеличению объемов контрактной сборки Renault-Nissan. Мы считаем, что эти факторы, вместе с управленческим опытом французской команды, будут способствовать выходу компании на чистую прибыль. Говоря о возможностях инвестирования в акции компании, нужно отметить, что, с одной стороны, существенны риски корпоративного управления ОАО «АвтоВАЗ». С другой стороны, привилегированные акции торгуются с более чем двукратным дисконтом к обыкновенным.

Вы можете задать вопрос аналитикам по этой теме здесь.