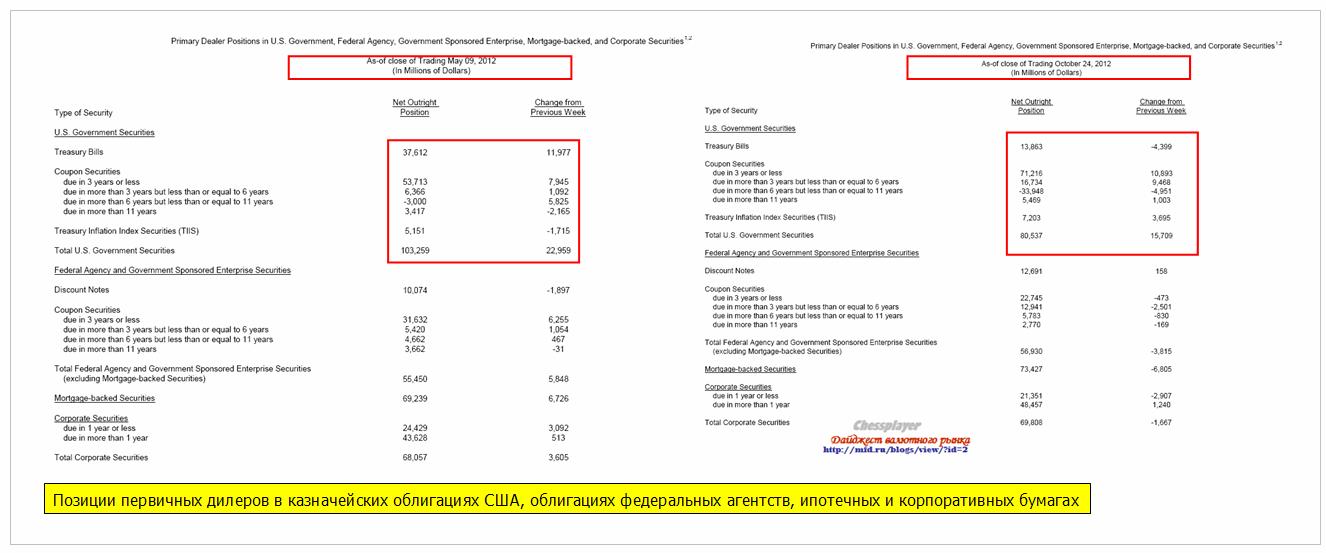

У меня случайно сохранился отчет за 8 мая этого года и на следующем рисунке я даю для сравнения два отчета.

Почему я сравниваю позиции первичных дилеров по этим двум отчетам?

Потому что в момент выхода этих отчетов TLT ( Цены на US Treasuries 20 лет и старше) находились примерно на одном уровне.

Прежде всего, обращает на себя внимание очень большой шорт праймдилеров в US bonds от 6 до 11 лет.

Подозреваю, что максимальный шорт за длительный период – может быть за год.

Такую позицию можно рассматривать как медвежью для US bonds и доллара.

С другой стороны, любая экстремальная позиция уязвима и следовательно должна рассматриваться как потенциальный сигнал разворота.

У первичных дилеров также очень крупный лонг в US bonds до 3 лет – зона официально объявленного ZIRP.

Казначейские облигации со сроком погашения до 3 лет имеют столь маленький купон (0,12-0,4%) и столь ликвидны, что их можно рассматривать как кэш. Это, по сути, наличная американская валюта.

За прошедшую неделю сильно увеличилась позиция в US Treasuries со сроком погашения 3-6 лет – тоже почти кэш, чуть уменьшились вложения в агентские бумаги и корпоративные бумаги, более серьезно уменьшились вложения в MBS.

Полагаю, что рост доходности MBS содействует выдавливанию инвесторов и из долгосрочных US Treasuries.

Могут ли первичные дилеры ошибаться?

Могут, но давайте попробуем разобраться в их намерениях.

Первичные дилеры ушли в крупный шорт по долгосрочным US Treasuries.

С одной стороны, это явный сигнал «USD off» и «RISK ON».

Мы видим одно из трех:

либо начало развертывания стагфляционного сценария: спад в экономике, возможная (!) коррекция на фондовых рынках, бегство в драгоценные металлы и commodities.

либо мы видим позиционирование первичных дилеров на «бюджетный обрыв».

либо мы видим позиционирование первичных дилеров на новую (возможно последнюю) волну роста, связанную с победой Обамы и паузой в европейском долговом кризисе.

Без учета последних событий в Греции он выглядел вполне естественно. Но ситуация в Греции стала развиваться неблагоприятным образом и в следующую среду, когда в Греции состоится голосование, мы можем увидеть шок.

Наиболее вероятным мне кажется позиционирование первичных дилеров на «бюджетный обрыв».

Какой будет реакция основных активов на «бюджетный обрыв»?

Это мы можем видеть из следующего рисунка, на котором хорошо видна их реакция на «бюджетный обрыв» в 2011 году.

Золото, казначейские облигации идут вверх, американские акции вниз, нейтральная реакция в EURO/USD.

Сценарии, по которым рынки будут разыгрывать «бюджетный обрыв», различаются в зависимости от того, кто займет место в Белом Доме, и какая расстановка сил будет в конгрессе США.

Нет смысла разбирать этот вопрос, когда до выборов президента осталось два дня.

Какие выводы можно сделать?

Еще раз задам тот же вопрос?

Могут ли первичные дилеры ошибаться?

Могут, но не на этот раз.

Полагаю, что до «бюджетного обрыва» мы еще увидим ралли в рискованных активах, включая рынки акций.

Поводом к ралли может стать исход выборов президента США, какое-то позитивное событие в еврозоне или что-то еще.

Едва ли мы увидим выход Греции из состава еврозоны в ноябре.

Потом даже выход Греции из еврозоны ИМХО может привести лишь к очень сильной волатильности, но не изменить общего сценария развития событий.

Греция слишком мала...и какое-то событие, например, обращение Испании за помощью может компенсировать греческий фактор.

Во время ралли в рискованных активах доходность US Treasuries может упасть на 0,2-0,4% , и первичные дилеры используют это событие для сокращения коротких позиций в части спектра 6-11 лет.

По срокам пока не могу четко сказать, но, скорее всего, ралли продлится максимум до начала декабря. А может быть это будет просто боковик...

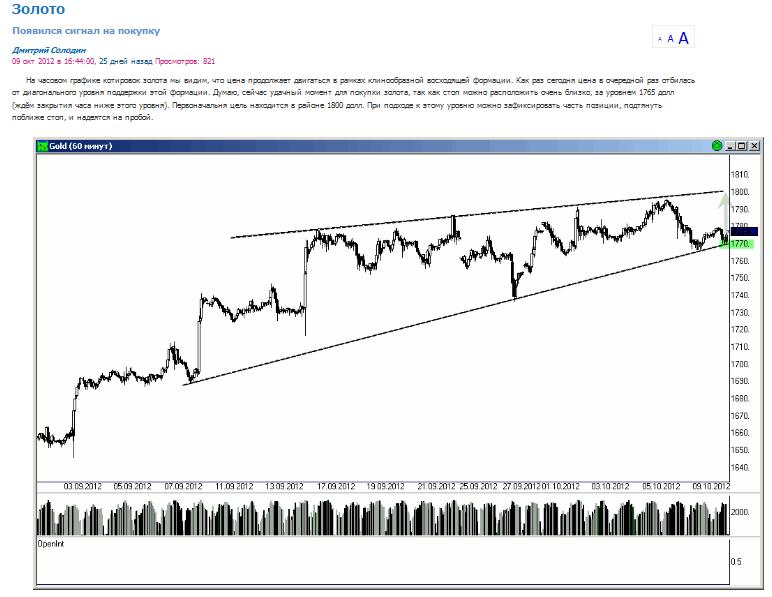

Второй сигнал был на прошлой неделе и, сказать по правде, он отпугнул меня от идеи шортить золото.

30 окт 2012 Золото Цена продолжает двигаться в рамках нисходящего канала

Это был сигнал на пробой после длительной консолидации.

Интересно, что в тот момент, когда у Дмитрия Колодина срабатывал стоп на выход из лонга, я делал обратное: заходил в длинную позицию.

Золото в октябре

В начале октября по золоту я играл исключительно боковик от шорта – старался брать по 7-12 долларов вниз. Во-многом, исходя из медвежьей диспозиции по отчету CFTC и спрэда, который образовался между драгоценными металлами и EURO/USD. Этот спрэд не имел привычки расширяться больше какой-то определенной величины.

На прошлой неделе, когда Дмитрий Солодин давал вторую свою рекомендацию, видя медвежий флаг по золоту и сигнал «чрезвычайно сильный шорт» по серебру (см. статью за воскресенье - Последний отчет COT), мне очень хотелось открыть шорт по золоту, но я побоялся, поскольку оценивая, что золото вошло в восходящий тренд, и откорректировалось уже достаточно - 5,5% от максимумов.

Я решил покупать золото ниже 1700 долларов, что и сделал, открыв в пятницу вечером три позиции в диапазоне 1678-1698 долларов.

Таким образом, я шел «по стопам» Дмитрия Солодина: там где он стопился, я открывал длинные позиции.

Логика Дмитрия Солодина

Дмитрий Солодин – известный и опытный трейдер, и в его действиях безусловно была логика.

Исходя из фундаментальной идеи о том, что золото в новом восходящем тренде - здесь я с ним согласен и о причинах писал – Дмитрий Солодин находил подходящие точки входа с точки зрения теханализа, и два раза оказался неправ.

Чем и подтвердил не раз высказываемую мной идею – теханализ нынче плохо работает и скорее призван обманывать трейдеров.

В тоже время нестандартные критерии, которые я упомянул, показывали, что золото, по меньшей мере, нельзя покупать, а скорее стоит продавать.

По поводу моей текущей позиции по золоту

Сознаю, что позиция достаточно рискованна, учитывая уровень манипуляций с драгоценными металлами (в этом я убедился в прошлом году не раз) и учитывая все еще неблагоприятную диспозицию по драгоценным металлам на фьючерсном рынке (отчеты CFTC).

Я вижу достаточно большие шансы снижения золота до 200-дневной скользящей средней (примерно 664 доллара) или даже ниже на 20-30 долларов, в том случае, если на следующей неделе на новостях из Греции EURO/USD упадет на 200-300 пунктов.

С другой стороны, диспозиция по основным активам (S&P500, TLT, золото) за последние 12 месяцев, показанная на рисунке внизу, дает мне основания надеяться, что этого может и не произойти.

Исходя их этой диспозиции можно продавать S&P500 относительно золота, и даже TLT относительно золота.

Но, особые надежды мне придает реакция этих активов на «бюджетный обрыв», которую мы наблюдали летом прошлого года.

Золото, казначейские облигации – вверх, американские акции – вниз, боковик в EURO/USD.

Возможно, что маркетмейкеры уже выполнили свою цель - выбили из слабых рук лонги по золоту, и восходящий тренд в золоте в ближайшее время возобновится.

Вчера американские фондовые индексы без каких-либо причин вроде как вырвались из консолидации последних дней.

S&P500 почти достиг 1430 пунктов – верхней границы диапазона, в котором он, как я предполагал, будет находиться до выборов 6 ноября.

Идея роста очевидна – хорошие данные по занятости вчера должны получить продолжение сегодня.

Сможет ли сегодняшний nonfarm payrolls толкнуть индексы в район 1440-1450 пунктов?

У меня большие сомнения в том, что это случится.

Вчерашние обращения за пособиями снизились с 372т. до 363 т., а ADP возросли с 114т. до 158т.

Прогнозируется 123т. рабочих мест и я думаю, что число мест будет в районе 130-150т.

Эти данные не должны вызвать сильной реакции на валютном и фондовых рынках.

Очень сильные данные могут спровоцировать импульс укрепления доллара и реакцию ухода от риска (risk off), а надо ли это нынешней администрации?

130-150 тысяч NFP – это именно то, что надо. Не больше.

Вчера арбитражные роботы были в смятении, поскольку рост американских фондовых индексов сопровождался явной слабостью в EURO, да и другие валюты относительно доллара чувствовали себя неуверенно, а американские казначейские облигации (парадокс) падали в цене.

Виновата в этом была Греция...

По странному совпадению, в тот самый момент, когда американцы будут выбирать нового (старого) президента, в Греции, возможно, будет решаться судьба еврозоны.

Хотя возможно это заявление преувеличено...

Тема выхода Греции поднимается регулярно с периодичностью в 2-3 месяца и рано или поздно этим и закончится.

Вчера произошло два неприятных события, касающихся Греции.

Во-первых, греческий суд признал неконституционным сокращение пенсий и увеличение пенсионного возраста.

Во-вторых, становится очевидным, что новый закон о приватизации в том виде, в каком он существует сейчас, наверно не пройдет голосование в греческом парламенте.

Это опять ставит под сомнение выделение Греции очередного транша помощи, без которого она не сумеет заплатить 16 ноября 5 млрд. евро.

До выборов 6 ноября остается чуть-чуть и участники рынка будут проявлять осторожность. Поэтому я ожидаю, что американские индексы останутся в коридоре 1380-1430 пунктов.

Волатильность валютного рынка

Вчера я отмечал, насколько снизилась волатильность. Вот некоторые цифры:

ATR(5) средний дневной торговый диапазон -

EURO/USD =70 пунктов при среднем за длительный период порядка 100-110 пунктов

AUD/USD =51 пункт при среднем порядка 90-100 пунктов.

GBP/USD=68 пунктов, хотя до лета ATR(5) редко опускался ниже 110 пунктов.

В среднем ATR(5) снизился порядка 40% от длительных средних значений.

Притом процесс снижения волатильности на валютном рынке уже продолжается довольно давно.

Как известно, волатильность носит циклический характер. И скоро мы должны увидеть ее резкий рост.

Возможно, что произойдет это что на следующей неделе.

Что станет драйвером для сильного движения?

Победа Обамы на выборах? Новые спекуляции о выходе Греции из еврозоны?

Вчера американские фондовые индексы без каких-либо причин вроде как вырвались из консолидации последних дней.

S&P500 почти достиг 1430 пунктов – верхней границы диапазона, в котором он, как я предполагал, будет находиться до выборов 6 ноября.

Идея роста очевидна – хорошие данные по занятости вчера должны получить продолжение сегодня.

Сможет ли сегодняшний nonfarm payrolls толкнуть индексы в район 1440-1450 пунктов?

У меня большие сомнения в том, что это случится.

Вчерашние обращения за пособиями снизились с 372т. до 363 т., а ADP возросли с 114т. до 158т.

Прогнозируется 123т. рабочих мест и я думаю, что число мест будет в районе 130-150т.

Эти данные не должны вызвать сильной реакции на валютном и фондовых рынках.

Очень сильные данные могут спровоцировать импульс укрепления доллара и реакцию ухода от риска (risk off), а надо ли это нынешней администрации?

130-150 тысяч NFP – это именно то что надо.

Вчера арбитражные роботы были в смятении, поскольку рост американских фондовых индексов сопровождался явной слабостью в EURO, да и другие валюты относительно доллара чувствовали себя неуверенно, а американские казначейские облигации (парадокс) при растущем индексе доллара падали в цене.

Виновата в нарушении привычных корреляций была Греция...

Амеры совершили отскок на +1.5%, и теперь должны по логике пойти все-таки пробивать 13 000 по Доу, и 1400 по фсипу, Возможно отложат это на день-два, не пройдя сопротивлений 1428-32, но значит снижение начнется после выборов. Последовал за амерами и дакс, а вот нефть осталась у 108, и видимо впереди новые минимумы последних месяцев.

Наш рынок выполнил с натяжкой наши цели, показали 140 600 по РИ, 1407 по мамбе, и потом вернулись выше 1430, в первую очередь благодаря роснефти, которую инсайдеры тарили под крупный вход, который случился за полтора часа до закрытия. РН в итоге прибавила под +6%, и сегодня будет откат видимо от 249-251, не раньше. Практически без учета роснефти мы закрылись в минусе, ГП опять терял -1.5% (с лоем дня ниже 142), вертикально снижается бумага, все деньги пошли в РН, даже у новатэка отобрали контракт на поставку газа, чтобы оправдать вход в акции этой бумаги, за чсчет чего слили и новатэк, грубо играют инсайдеры, очень грубо.

Мы уходим сегодня на длинные выходные, первый рабочий день следующей недели выпадает на день выборов амерского президента, после чего может быть пара дней радости, что вся эта эпопея закончилось, а может сразу дадут разрешение сливать, и все рухнет. Явно амерский рынок держали, даже биржу закрыли на два дня во время урагана, чтобы ничего не упало бесконтрольно - значит будет подконтрольное кому надо падение)). Ноябрь у амеров должен быть красный, это и играем.

Внешний фон перед открытием пятничных торгов можно охарактеризовать как позитивный. Накануне торговая сессия на Уолл-стрит закончились хорошим ростом фондовых индикаторов: достигнув отметки 1427 п. индекс S&P-500 закрепился выше верхней границы 4-х дневной консолидации. Поводом для оптимизма на рынке стали сильные данные макростатистики: активность в производственном секторе (ISM) достигла уровня 51,7 п. против ожидаемых 51,2 п., а индекс потребительского доверия вырос до отметки 72,2 п. - максимум за последние 4 года. Теперь участники рынка с оптимизмом ждут пятничного отчета по рынку труда в США за октябрь, поскольку вчерашняя статистика от ADP также оказалась сильной: частные компании в октябре создали 158 тыс. рабочих мест (рекорд за последние 8 месяцев).

Вчерашние торги на наших биржах запомнились высокой волатильностью. Утренний пробой ключевой поддержки на 1420 п. по индексу ММВБ оказался ложным, так как под закрытие сессии мы увидели уверенное движение рынка вверх. В четверг рост индекса остановился как раз возле верхней границы диапазона консолидации последних 4 дней (1435 п.). Такое поведение рынка определенно увеличивает шансы на то, что сегодня наш рынок акций продолжит подъем, и мы увидим ММВБ возле уровня 1460 п. В лидерах роста могут быть бумаги Роснефти, Лукойла, Сбербанка и Магнита.

После обеда рынки войдут в состояние stand by, дожидаясь выхода важных данных из США (16-30 мск). Прогнозы показывают, что число вновь созданных рабочих мест в экономике США в октябре может вырасти на 124 тыс., а вот ставка безработицы может подняться до 7,9%. В любом случае, это последняя ключевая статистика выходящая накануне президентских выборов и она «в угоду» правящей партии должна быть либо нейтральной, либо хорошей.

В пятницу днем выходят индексы деловой активности в производственном секторе за октябрь по Италии, Франции, Германии, еврозоне и Великобритании. Эта статистка может придать импульс движений по ключевым валютным парам. Напоминаем, что в это воскресенье в Мехико пройдет саммит руководителей ЦБ и министров финансов стран G-20. В эти выходные Канада и США переходят на зимнее время.

У меня сейчас две основных идеи: лонг по японской йене и шорт по британскому фунту.

Хочу здесь остановится на британском фунте.

Тактическая идея: лонг по EURO/GBP

Особенность этой позиции в том, что являясь с одной стороны покупкой риска, она в долгосрочной перспективе относительно безопасна ввиду некоторых нюансов связанных с GBP, о которых я рассказываю в аудиофайле.

Потенциал движения – 0,83-0,84. Это половина падения с мая 2011 года. Правда реализован он может за продолжительное время.

Лично я торгую EURO/GBP "лесенкой": открываю лонги через каждые 20 пунктов и потом закрываю их по мере движения.

Даже в случае продолжения ухода от риска пара в силу специфических факторов через какое-то время вырастет. ИМХО EURO в начале долгосрочного восходящего тренда.

Еврозона - основной торговый партнер Великобритании и высокий курс вредит британским компаниям. Рано или поздно BOE исправит ситуацию.

Главная причина высокого курса GBP – диверсификация валютных резервов Швейцарским Национальным банком ( подробности в аудиофайле).

The latest data on the Swiss National Bank (SNB) share of FX reserves showed aggressive EUR selling in Q3 with the EUR share falling from 59.7% to 48.4% and the USD share rising from 21.9% to 28.0%.

In a broader context, the SNB diversified substantially into USD and GBP during Q3, after intervening aggressively in Q2.

According to Nomura calculations, the SNB actively diversified out of CHF76bn worth of EUR in Q3, with CHF41bn going into USD and CHF17bn into GBP.

This, according to Nomura, help explain why the euro continued to weaken into July, even if eurozone tension had started to abate.

Looking ahead, "with the SNB no longer intervening, it will be hard to get the same downward pressure on euro-crosses again," says Nomura.

"On GBP specifically, the data (when combined with UK data) suggest the SNB accounted for two-thirds of non-resident buying of gilts in Q3. With EUR/CHF well off the floor, this support for GBP has now been removed," Nomura adds

Без давления SNB трудно будет противостоять росту EURO/GBP.

Что меня больше всего удивило вчера – это низкая волатильность. После двух внеплановых выходных, вызванных беспрецедентным природным катаклизмом, рынок торговался как в самый обычный день.

Обычный торговый дневной диапазон по индексу S&P500, даже меньший пятидневного среднего. Еще заметнее это было на валютном рынке. Основная валютная пара имела вчера дневной диапазон в 74 пункта, а ATR(5)=80 пунктов.

Это очень близко к минимальным значениям ATR(5) – на уровне 72-76 пунктов.

Возможно, что это было связано с тем, что многие трейдеры физически и технически не могли участвовать в торгах, Некоторые сервера работали в эти дни с перебоями.

Как мы видим, снижение диапазона является характерной чертой боковых диапазонов.

В феврале-марте мы видели длительный боковой диапазон и такое же снижение волатильности. Затем в мае возобновился тренд.

Возможно, что после 6 ноября тоже возобновится тренд, но, куда он направится, пока сказать трудно.

Наверно, больше все-таки шансы, что вверх и RISK ON. Но есть шансы, что и вниз.

Вопросы:

Как повлияет на рынки победа Обамы?

Меньше чем за неделю шансы Обамы составляют 65% и едва ли его противник в состоянии что-то изменить. За Обаму будут голосовать почти все негры и представители других отличной от белой рас, а таких людей в Америке очень много и это существенная поддержка.

Первой реакцией на победу Обамы может стать ослабление доллара и переход в режим «РИСК ВКЛЮЧЕН».

Как будет влиять на рынки «бюджетный обрыв»? В случае победы Обамы, что очень вероятно, наверно бюджетного кризиса не избежать.

Влияние бюджетного обрыва на активы очень неоднозначно. Это будет очень специфический «risk off», когда цены на американские акции будут падать, USD/JPY будет падать, рискованные валюты будут падать, US Treasuries могут падать, а могут расти.

При этом, однако, золото может расти, EURO/USD может как падать, так и расти, т.к. одной безопасной валютной гавани (JPY) может на всех не хватить.

Бюджетный обрыв начнет оказывать воздействие не раньше начала декабря, а сегодня первый день ноября. Ноябрь исторически является одним из лучших месяцев в году и в этом году есть все основания увидеть ралли, драйверами которому могут послужить:

Победа Обамы на выборах

Ослабление европейского долгового кризиса

Завершение самого скверного за последние несколько лет сезона отчетности

Смена китайского лидера и заявления нового руководителя о стимулировании экономики

Испания наконец сделает запрос о помощи и активирует программу OMT

Обычный месячный сценарий предполагает, что должно быть какое-то движение в сторону, противоположную основному месячному тренду. Поэтому я полагаю, что мы еще можем в ближайшие дни увидеть движение S&P500 в район 1380 пунктов, но можем и не увидеть.

Вчерашний пробой уровня 1720 по золоту при неблагоприятном внешнем фоне (фондовые индексы падали) является косвенным подтверждением готовящегося перехода к режиму «RISK ON».

Что меня больше всего удивило вчера – это низкая волатильность. После двух внеплановых выходных, вызванных беспрецедентным природным катаклизмом, рынок торговался как в самый обычный день.

Обычный торговый дневной диапазон по индексу S&P500, даже меньший пятидневного среднего. Еще заметнее это было на валютном рынке. Основная валютная пара имела вчера дневной диапазон в 74 пункта, а ATR(5)=80 пунктов.

Это очень близко к минимальным значениям ATR(5) – на уровне 72-76 пунктов.

Возможно, что это было связано с тем, что многие трейдеры физически и технически не могли участвовать в торгах, Некоторые сервера работали в эти дни с перебоями.

Сегодня первый день ноября. Ноябрь исторически является одним из лучших месяцев в году.

Меньше чем за неделю до выборов шансы Обамы составляют 65% и едва ли его противник в состоянии что-то изменить.

Реакцией на победу Обамы может стать ослабление доллара и переход в режим «РИСК ВКЛЮЧЕН».

Однако обычный месячный сценарий предполагает, что должно быть какое-то движение в сторону, противоположную основному месячному тренду. Поэтому я полагаю, что мы можем увидеть до вторника движение S&P500 в район 1380 пунктов, а может быть и пониже.

Фсип вчера решил всех обмануть, вне сессии плюсовал на +0.7%, в очередной раз упершись в сопротивление 1417, Дакс плюсовал снова под +1%, брент опять рвался к 110, на таком фоне и наши не выдержали и стали расти, мамба прибавляла под +1%, при минусующем на -1.5% Газпроме и растущих луке, роснефти и сбере. Однако "на урагане" нельзя расти, тем более что не упали до этого, и амеров логично укатали в минус, вплотную к 1400 по фсипу, брент резко ушел в -0.5%, немцы успели показать -0.24% и должны снизиться еще, а мы и того меньше успели - спустились только к +0.28% по мамбе, и заслуживаем снижения к 1400-1410.

Сегодня амерам надо наконец проходить 13 000 по Доу, и 1393 по фсипу, правда есть одно "но", можно нечаянно после этого развернуться на отскок, очень важные дни торговли амерам удалось "пропустить" из-за стихийного бедствия, и теперь вероятность больше за отскок и именно тогда когда надо пробивать важные уровни вниз - такое вот очередное противоречие, очень сложно в этом году все, увы.

Теперь остается только анализировать дневки и ждать выборов: похоже что в ноябре амеры будет примерно на 12500 по Доу с 90%-ой вероятностью. а вверх может быть отскок не более +1.5+2%, до 1428-1432. Поэтому видимо весь ноябрь, по крайней мере до 20-ых чисел месяца стоит опять играть от шорта, видимо так. Ну не могут амеры не сделать вторую коррекцию в году, она будет, всем выборам назло.

В субботу в 12.00 я буду на стенде компании МФД на выставке Интернет Трейдинг Экспо, наверно выступлю с небольшим рассказом о своем видении трейдинга, буду рад ответить на ваши вопросы и просто пообщаться.

Прошедший над Нью-Йорком шторм затопил нью-йоркское метро, вывел временно из строя электроподстанцию, обслуживающую большую часть Манхеттена, устроил еще множество разных мелких и крупных разрушений, создал два внеплановых выходных на Уоллстрит и спутал мой недельный сценарий торговли.

Остается неделя до выборов президента. Рынки с каждым днем приближения этого события будут чувствовать все большую нервозность. И я не ожидаю сильного отклонения рынка от текущих значений. Скорее всего, индекс S&P500 останется в диапазоне 1380-1430 пунктов. А EURO/USD останется в диапазоне 1,285-1,315.

Nonfarm payrolls выйдут позитивными или даже больше. Последние месяцы показали, что нынешняя администрация имеет полный контроль за выходящей статистикой, и я даже представить себе не могу, что данные за неделю до выборов могут показать ухудшение в области занятости.

Реакция фондовых индексов на это событие будет позитивной, а вот USD? Я не уверен, что доллар США и на этот раз будет реагировать обычным образом.

Рынок пилообразный и будет оставаться таким до 6 ноября.

Сегодня 31 октября – последний день месяца.

Из недельного календаря

Среда (31.10)

Министры финансов еврозоны в 17.00 по Москве проведут конференцкол, посвященный Греции. «Успех конференцкола не гарантирован». В середине ноября у Греции заканчиваются деньги, и в ближайшие несколько дней необходимо решить вопрос о предоставлении Греции транша помощи в размере 31,5 млрд. EURO. Германия недовольна соблюдением Грецией условий.

Сообщения оттуда могут вызвать сильные рыночные движения.

11.00 Розничные продажи в Германии

13.00 Безработица в Италии

14.00 CPI еврозоны и Италии

Предварительный CPI ожидается на уровне 2,5% - заметно выше целевого уровня в 2%.

16.30 ВВП Канады

20.25 Известный голубь, глава ФРБ Сан-Франциско Вильямс выступает. Самый часто выступающий, голосующий член ФОМС. Позитивно для риска.

22.00 глава BOC Карни выступает

В этом календаре отсутствует одно важное событие, которое, в связи с двумя незапланированными выходными в Америке, возможно, будет сегодня иметь очень большое значение для рынков.

Это ребалансировка валютных позиций в конце месяца.

По оценке аналитиков Forex.com ребалансировка будет позитивна для USD.

И это может предопределить сегодня негативное течение американской торговой сессии.

Ребалансировка валютных позиций в конце месяца

В своем недельном обзоре я не затронул одной важной темы – ребалансировки валютных позиций конца месяца.

Обычно ребалансировка проходит в последние 2-3 дня месяца. Но в этом году у трейдеров есть всего один день на то, чтобы ребалансировать свои валютные позиции - сегодня.

Поэтому, возможно, это будет иметь существенное влияние на рыночные движения.

Естественно сильный доллар – это «RISK ON», а слабый доллар – это «RISK OFF».

Более подробно на тему ребалансировки валютных позиций в октябре вы можете прочитать здесь:

Допустим, какой-то фондовый рынок в течение месяца рос. Например, как пишет автор этой статьи, капитализация фондового рынка Великобритании увеличилась в октябре на 45 млрд. фунтов стерлингов. В результате сформировалась крупная позиция по валюте, которая, возможно, вышла за пределы установленных валютных лимитов. В конце месяца, чтобы вернуть прежние позиции по валюте, приходится продавать GBP, и покупать USD.

Forex.com пишет дальше:

В типичном случае наибольшее влияние ребалансировка валюты оказывает в 11am, или в 19.00 по Москве.

Сегодня Forex.com ожидает следующую ребалансировку валют:

У меня нет своего мнения по этому вопросу, я только передаю важную на мой взгляд информацию.

Ожидается продажа GBP/USD, EURO/USD, AUD/USD.

Пока все эти валюты потихоньку подрастают.

Сигналы покупки по USD/CAD, USD/JPY.

Для AUD/USD дополнительным фактором риска является выход PMI производственной активности ночью.

Еще раз подчеркну: на этот раз ребалансировка пройдет в очень сжатые сроки - за один день, и ее воздействие может оказаться очень серьезным.

По некоторым данным переговоры с Грецией опять зашли в тупик.

Прошедший над Нью-Йорком шторм затопил нью-йоркское метро, вывел временно из строя электроподстанцию, обслуживающую большую часть Манхеттена, устроил еще множество разных мелких и крупных разрушений, создал два внеплановых выходных на Уоллстрит и спутал мой недельный сценарий торговли.

Остается неделя до выборов президента. Рынки с каждым днем приближения этого события будут чувствовать все большую нервозность. И я не ожидаю сильного отклонения рынка от текущих значений. Скорее всего, индекс S&P500 останется в диапазоне 1380-1430 пунктов. А EURO/USD останется в диапазоне 1,285-1,315.

Nonfarm payrolls выйдут позитивными или даже больше. Последние месяцы показали, что нынешняя администрация имеет полный контроль за выходящей статистикой, и я даже представить себе не могу, что данные за неделю до выборов могут показать ухудшение в области занятости.

Реакция фондовых индексов на это событие будет позитивной, а вот USD? Я не уверен, что доллар США и на этот раз будет реагировать обычным образом.

Рынок пилообразный, и будет оставаться таким до 6 ноября.

Сегодня 31 октября – последний день месяца.

Из недельного календаря

Среда (31.10)

Министры финансов еврозоны в 17.00 по Москве проведут конференцкол, посвященный Греции. «Успех конференцкола не гарантирован». В середине ноября у Греции заканчиваются деньги, и в ближайшие несколько дней необходимо решить вопрос о предоставлении Греции транша помощи в размере 31,5 млрд. EURO. Германия недовольна соблюдением Грецией условий.

Сообщения оттуда могут вызвать сильные рыночные движения.

11.00 Розничные продажи в Германии

13.00 Безработица в Италии

14.00 CPI еврозоны и Италии

Предварительный CPI ожидается на уровне 2,5% - заметно выше целевого уровня в 2%.

16.30 ВВП Канады

20.25 Известный голубь, глава ФРБ Сан-Франциско Вильямс выступает. Самый часто выступающий, голосующий член ФОМС. Позитивно для риска.

22.00 глава BOC Карни выступает

В этом календаре отсутствует одно важное событие, которое, в связи с двумя незапланированными выходными в Америке, возможно, будет сегодня иметь очень большое значение для рынков.

Это ребалансировка валютных позиций в конце месяца.

По оценке аналитиков Forex.com ребалансировка будет позитивна для USD.

И это может предопределить сегодня негативное течение американской торговой сессии.

Американские биржи вроде бы работают сегодня, шутка ли сказать, два дня не торговали (впервые за последние 100 лет), чтобы не было никаких эксцессов с рынками)) Тем не менее есть бы на урагане упали, благо и рыночная картинка была бы красивей, то на прогнозируемом развитии или окончании стихийного бедствия можно было бы и порасти, а так вроде бы все равно надо снижаться.

Дакс вчера вырос на процент, и сегодня мог бы вернуть его, как-то неприлично это выглядело)). Брент 109, и опять ни туда, ни сюда, от 110 продают, от 108 выкупают. Так что ждем более явного движения.

Наш рынок вчера опять двигался вопреки Даксу, тот ударился в плюс, а мы в минус, Газпром -2.5%, зато РН в +2% (закрылась правда +0.77%), в общем кто в лес кто по дрова, но было ощущение, что вот-вот ждем залива на -3-5%, и это было бы логично - мы бы тогда получили бы иммунитет к снижению амеров. Не забываем, что у нас впереди длинные выходные, увеличенные на день Согласия, так что готовиться к этому мы будем заранее, сегодня и завтра. Пока что РИ надо пробивать 140 000, сберу 90, а мамбе 1400. Если амеры пойдут хотя бы к 1393 по фсипу, то мы такие цели выполним.

К началу торгов в среду внешний фон идущий с мировых рынков можно охарактеризовать, как нейтральный. Из-за того, что в последние два дня американские биржи были закрыты, торговая активность на валютном и сырьевом рынках была невысокой. Однако вчера индекс ММВБ (-0,75%) продемонстрировал худшую динамику торгов в Европе (EUROSTOXX +1,5%). Из-за 2,5% падения котировок акций Газпрома, во вторник под закрытие сессии индекс ММВБ пришел к важному уровню поддержки 1420 п. Показательно, что подобная расскорреляция с внешними рынками у нас наблюдается последние 3 дня.

Общее снижение наших фондовых индексов длится уже 6 дней кряду. Рынок перепродан. Однако это не значит, что мы не можем пойти еще ниже, причем в самое ближайшее время. Если «медведям» удастся столкнуть индекс ММВБ ниже поддержки на 1420-18 п., боюсь, мы будем уметь дело с «техническими» продажами, которые передвинут индекс в диапазон 1400-1390-1380 п. Биржи NYSE и Nasdaq возобновят работу в среду. Если после вынужденного простоя заокеанские инвесторы предпочтут выйти на рынок с продажами, это и будет толчком для движения нашего рынка вниз.

Довольно часто после сильных ураганов, причинивших ущерб экономике Америки, индекс S&P-500 в первые дни шел вниз, потом наступала фаза активного восстановления. В любом случае, мы ожидаем, что федеральное правительство Соединенных Штатов накануне президентских выборов проявит максимальную активность по восстановлению нарушенной инфраструктуры городов, а в финансовой системе страны могут появиться новые объемы ликвидности. Поэтому, даже если мы увидим просадку в биржевых котировках, это будет скорее краткосрочное движение, которое впоследствии будет выкуплено.

Сегодня в 13-00 ждем данных из Италии по уровню безработицы за сентябрь. В 14-00 в еврозоне выходит индекс потребительских цен и данные по уровню безработицы за октябрь. В 17-45 в США выходит производственный индекс PMI Чикаго. Статистика по запасам нефти в США перенесена со среды на четверг. Напоминаем, что завтра утром будут опубликованы данные по деловой активности в производственном секторе Китая (Manufacturing PMI)за октябрь.