Два ключевых фактора толкали EUROUSD вверх в последний месяц.

Первый фактор – идея, что « кризис в еврозоне закончился». Можно соглашаться или не соглашаться с этим утверждением, но возвращение доходности европейских периферийных облигаций к значениям двухгодичной давности свидетельствует о том, что рынок пришел к такому выводу.

Риск-премия за то, что в еврозоне что-то произойдет, уменьшилась до минимума.

Потенциала для дальнейшего уменьшения риск-премии на мой взгляд практически не осталось.

Второй фактор – это денежные потоки, связанные с досрочным погашением LTRO.

Пик этого процесса мы наблюдали с 10 по 18 января.

Поток капитала шел по четырем основным направлениям. 1. EUROJPY, 2. EUROGBP, 3. EUROCHF, 4.EUROUSD

По первым двум направлениям движение капитала еще продолжается, по третьему движение иссякло и EUROCHF медленно стал возвращаться к уровню 1,20-1,21, по 4-му направлению денежные потоки не играют принципиальной роли.

В середине февраля может случиться еще один всплеск в EUROCHF в связи со второй серией погашения LTRO-2, но ИМХО очень маловероятно, что он окажется так же силен, как в январе.

Очень сильное движение EUROGBP в январе меня по правде очень удивило, и я не до конца понимаю его причин.

Единственный видимый повод для столь сильного падения GBP как относительно EURO, так и относительно USD – позиция будущего нового главы BOE, якобы нацеленного на решительные меры по оздоровлению британской экономики. Рынки не волнует, что эти меры последуют не ранее, чем через 5-6 месяцев.

Возможные действия нынешнего состава правления Банка Англии не могут оправдывать столь сильное ослабление британского фунта.

Рынки также не волнует, что ФРС уже сейчас вкачивает по 85 млрд. долларов ликвидности каждый месяц.

Разрядка в европейском долговом кризисе чудным образом совпала с эпохальным ослаблением японской йены. Естественно, что EURO-активы стали основным направлением бегства капитала из японской йены.

Судя по прошлой неделе, этот процесс еще далек от завершения. Меня не удивит, если мы увидим в этом месяце USD=95 или даже 97.

Если бы не бегство капитала из JPY, то мы бы, наверно, не увидели EUROUSD выше 1,35.

Движение капитала по направлению EUROJPY – на мой взгляд, сейчас является наиболее важным драйвером роста EURO.

Как долго это продлится?

Рост доходности европейских периферийных облигаций, начавшийся на прошлой неделе, должен свидетельствовать, что эти активы перестали быть привлекательными, и может переориентировать часть инвесторов с EURO-активов на USD-активы.

Таким образом, влияние ослабления JPY может стать в ближайшем будущем негативным для EURO.

На это неделе рынки ИМХО будут ждать, что заседание ЕЦБ может послать какой-нибудь негативный сигнал для EURO. Поэтому мне представляется маловероятным, что мы увидим до четверга вновь уровень 1,37. Но, скорее всего, на заседании ЕЦБ ничего не последует. Как я писал ранее и приводил определенные доводы, я жду от ЕЦБ действий в марте. Подавляющее большинство инвестиционных домов тоже не ждут от ЕЦБ действий на этой неделе.

К марту негативные последствия укрепления EURO уже проявятся в должной мере, и это создаст предпосылки для действий со стороны ЕЦБ. Ослабление японской йены к тому времени тоже притормозится.

Еще предстоит вторая серия досрочных выплат по LTRO-2 и она, возможно, вызовет рост EUROUSD в период 10-25 февраля.

Полагаю, что в этот период EUROUSD может достигнуть 1,39-1,40.

Затем в конце этого месяца может произойти среднесрочный разворот по EUROUSD.

Особенность этой позиции в том, что являясь с одной стороны покупкой риска, она в долгосрочной перспективе относительно безопасна ввиду некоторых нюансов связанных с GBP, о которых я рассказываю в аудиофайле.

Потенциал движения – 0,83-0,84. Это половина падения с мая 2011 года. Правда реализован он может за продолжительное время.

....

Даже в случае продолжения ухода от риска пара в силу специфических факторов через какое-то время вырастет. ИМХО EURO в начале долгосрочного восходящего тренда.

Еврозона - основной торговый партнер Великобритании и высокий курс вредит британским компаниям. Рано или поздно BOE исправит ситуацию.

Главная причина высокого курса GBP – диверсификация валютных резервов Швейцарским Национальным банком ( подробности в аудиофайле).

Правильнее было назвать это стратегической идеей. Все-таки прогноз на 2-3 месяца никак нельзя отнести к тактическим идеям.

Тактическая идея – это максимум дней на 20.

В пятницу максимум по паре EUROGBP составил 0,8396. Цель выполнена.

К сожалению, я не оставался все это время в лонге, и даже в последнее время играл в обратную сторону.

Основное движение прошло уже в этом году: после заседания ЕЦБ пара EUROGBP прошла с 1,814 до 1,8396.

Причиной сильного роста EUROGBP, также как и EUROCHF, на мой взгляд, стала репатриация EURO в связи с предстоящими погашениями кредитов по LTRO-2.

3. В течение длительного времени наблюдался приток капитала в EURO-активы и теперь цены намного менее привлекательные.

Спрэды между облигациями европериферии и Германии минимальные за 19 месяцев, сильно выросли фондовые рынки.

GBP вблизи минимумов с момента запуска QE3

Для меня являются непонятными причины, по которым в новом году GBPUSD упал почти на 500 пунктов (1,6338-1,5854).

Притом, что это первый месяц действия программы QE4. Ежемесячно в рынок вливается 85 млрд. долларовой ликвидности.

К радости розницы брокерсконтор, кстати, которые все это время стояли примерно 65/35 в пользу USD.

Одна из причин: давление по линии EUROGBP

Но этого было бы мало для столь сильного падения GBPUSD.

Что-то зреет внутри Банка Англии

Вторая причина, предположу, предстоящее назначение Карни на пост главы Банка Англии (BOE).

Возможно, что уже что-то известно о его первых действиях. Но мне пока ничего неизвестно.

Мне, вообще говоря, трудно представить, что может оказаться сильнее ежемесячной накачки 85 млрд. долларов ликвидности со стороны ФРС.

Если вам, уважаемые читатели, что-то известно о планах BOE – прошу поделиться.

Выводы:

Предположу, что если в ближайшие недели случится уход от риска (RISK OFF), что очень вероятно как со стороны Америки (5-летние максимумы фондовых индексов), так и со стороны еврозоны, то он может негативно сказаться на паре GBPUSD.

И хотя текущие GBPUSD=1,584 представляются мне подходящими для покупок, тем не менее существует риск снижения еще на 200 пунктов.

В то же время, в случае ухода от риска EUROGBP как правило снижается.

Поведение EUROUSD и EUROCHF в пятницу свидетельствуют о том, что тема LTRO определенным образом отыграна рынками (хотя очень вероятно, что не полностью).

Поэтому диапазон EUROGBP=0,84-0,85 представляется мне вполне подходящим для стратегического (2-3 месяца) шорта с потенциалом 200-300 пунктов.

В пятницу произошел один небольшой эпизод, который подтверждает нам истинную причину нынешней силы EURO, о которой я писал несколько раз, в том числе здесь:

Ровно в 16.45 по Москве началось резкое ничем необъяснимое падение EUROUSD.

За 30 минут пара упала на 72 пункта (1,3367-1,3295).

Единственное, с чем может быть связано это падение, это выступление члена исполнительного совета ЕЦБ Benoît Cœuré относительно LTRO-выплат примерно в то время – 16.43.

Из торгового терминала:

2013.01.18 14:43:00 *ECB's Coeure: No Opinion On When Banks Should Repay LTRO

2013.01.18 14:43:00 *ECB's Coeure: Don't Expect LTRO Reimboursements To Have Big Impact On Money Markets

Француз сказал, что не ожидает, что LTRO окажет влияние на EONIA, одной из двух межбанковских ставок заимствования в еврозоне.

EONIA в последние дни росла так же, как и другая основная процентная ставка еврозоны – EURIBOR, что свидетельствовало об осложнении условий заимствования в EURO и соответственно способствовало росту EURO.

30 января - начало досрочного погашения 489,19 млрд евро.

27 февраля - начало досрочного погашения 529,53 млрд. евро.

В общей сложности 1018 млрд евро.

До первого срока осталась неделя и это может привести к серьезным распродажам европейскими банками активов: акций, периферийных облигаций.

Для EURO это может привести к смешанной динамике: падение в европейскую сессию за счет корреляции с другими активами и рост в американскую сессию за счет рапатриации EURO.

Некоторые мои соображения по поводу предстоящего погашения LTRO

Во-первых, какое-то количество кредитов будет обязательно погашено досрочно.

Во-вторых, важнее для EURO не ужесточение ставок заимствования (EURIBOR), а то, что банки должны будут продать какие-то активы. Что-то мне подсказывает, что будут продавать в основном периферийный госдолг, спрэд которого с германским находится на 19-тимесячным минимумах, а также европейские акции, которые сильно выросли за последний год (росли сильнее, чем американские). Едва ли будут продавать US Treasuries.

Их скорее будут покупать.

Другими словами говоря, в Европе должна начаться фаза RISK OFF.

В третьих, мое мнение, если банки будут активно погашать кредиты, то это будет свидетельствовать о том, что Драги не будет сидеть сложа руки в ближайшие месяцы, как считают многие и может понизить процентную ставку.

Либо прибегнуть к другим ответным мерам на валютные войны, которые ведут крупнейшие эмиссионные центры мира: США и Япония. Например, снизить требования по залогам по кредитам: принимать в качестве залога займы.

ИМХО еврозона не может долго оставаться в стороне. Иначе у них в экономике все станет очень плохо.

Выводы в статье, увы, отсутствуют, но к нашему счастью Макс обещал продолжение.

Обещанного, как известно, три года ждут...

Макс не может пройти мимо и не обкакать. Поэтому Гундлаху (думаю, что его фамилия имеет немецкие корни и произносится так) тоже досталось от Макса.

Учитывая всё вышеизложенное, известный своими сомнительными рекомендациями Джефф Гандлэч (Jeff Gundlach) советует продавать йену и занимать длинные позиции на фондовом рынке Японии d 2013 году.

В чем сомнительность рекомендации, я не понял. Насчет йены Gundlach оказался прав.

Кстати, если пройтись по теге Gundlach на Businessinsider, то как-то и не увидишь этих сомнительных рекомендации.

Но Максу хочется выглядеть лучше, умнее других. Поэтому нужно других принизить.

Мы все благодарны Максу за проделанную работу. Ах, если бы он написал это 15 декабря – цены его работе бы не было.

Ведь статья была опубликована 12 декабря и как бы, мягко сказать, уже не так актуальна.

Я был обязан исследовать этот вопрос, прежде чем так активно играть в лонг по JPY.

Но теперь уже поздно.

К сожалению, это уже далеко не в первый раз, и поэтому приходится делать горькие выводы.

Во мне есть черты игромании, которые мне удается сдерживать в течение 3-4 месяцев, но затем они все-равно прорываются наружу.

Последние 3-4 раза повторялась все время одна и та же ситуация: вначале прибыль больше 100%, затем слив.

Аналитика, кстати, тоже от этого страдала.

Мне нельзя управлять чужими деньгами.

Я не сожалею о собственных потерянных деньгах, мне очень жаль, что я так подвел инвесторов.

Если счет уцелеет в ближайшие два дня, а определенные шансы на это есть, то все равно, я только постараюсь восстановить его до того состояния, в котором в него вошли инвесторы, и на этом прекращу управление чужими деньгами.

Это вопрос решенный.

Теперь я сконцентрируюсь исключительно на аналитике.

В последнее время я все чаще прихожу к мысли, что невозможно совмещать два занятия: торговлю и аналитику.

Если у меня открытые позиции, то я рынок начинаю видеть через призму этих открытых позиций.

Качество аналитики очень сильно страдает от того, что я торгую в это время.

Я хочу окончательно отделить аналитику от торговли.

Пускай торгую другие, а я буду заниматься аналитикой.

Решение принято!

Я выбираю аналитику и постараюсь очень серьезно улучшить работу в этом направлении.

Думаю, что это очень актуально, поскольку у нас очень мало тех, кто копает рыночный фундамент на такую глубину.

Если мне не придется торговать, то у меня появится больше времени на аналитику и взгляд на рынок станет более объективным.

У меня есть задача: сделать этот блог лучшим, и наиболее полезным для трейдеров.

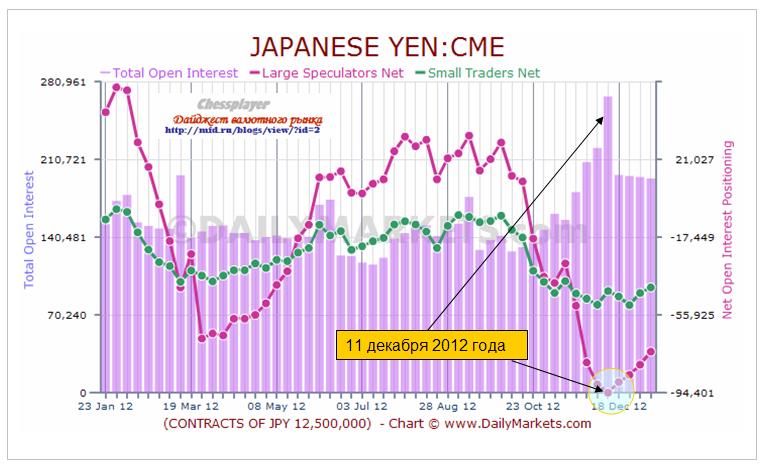

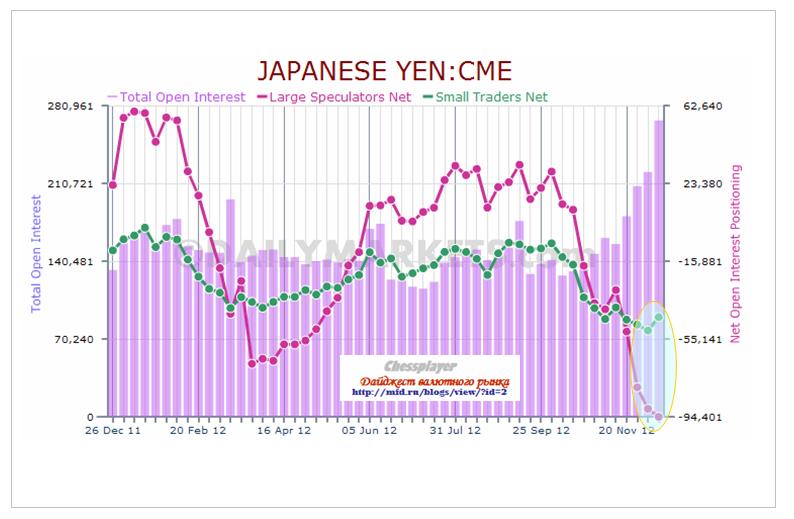

Если посмотреть на отчет COT по йене, то мы увидим беспрецедентную вещь.

Крупные спекулянты еще 11 декабря развернули свою короткую позицию по японской йене и одновременно очень сильно упал открытый интерес.

Возможно, что никогда в истории, ни в одной валютной паре, диспозиция в отчете COT не была сдвинута столь сильно в медвежью сторону, как 11 декабря 2012 года в японской йене.

%Large Speculators/ Total Open Interest = 94401/267582 = Чистый Шорт= 35,3% от полного открытого интереса.

Еще более яркую картину дает значение суммарной позиции крупных спекулянтов и мелких трейдеров

%Large Speculators+Small Traders/ Total Open Interest = (94401+44115)/267582= Чистый шорт = 51,7%.

Это было одной из главной причин, почему я в конце декабря принял решение «стоять в лонге по японской йене до конца» и наращивал агрессивно позицию.

11 декабря максимальное значение USD/JPY составило 82,56. USD/JPY с того момента прошла вверх почти 700 пунктов, показав тем самым, что не всегда можно доверять данным отчета COT.

Еще раз повторю, отчет COT давал невероятно сильный сигнал ЛОНГ по йене.

Он просто вопил, что безо всяких колебаний нужно вставать в среднесрочный шорт USDJPY.

Почему же отчет CFTC абсолютно не «сработал»?

Просматривая отчеты Банка Японии Министерства финансов Японии, я обнаружил одну цифру, которая просто поразила меня. Речь идет о проценте депозитов в иностранной валюте.

Эта цифра столь ничтожна, что можно сказать, что в Японии в результате многолетнего тренда укрепления японской йены совершенно отсутствовали депозиты в иностранной валюте.

Причина, почему ралли оказалось столь сильным, состоит в том, что все это время шла сильная конвертация депозитов из йены в другие валюты, прежде всего американский доллар.

В Японии существовала невероятно сильная концентрация депозитов в японской валюте.

Они составляли всего 5,7 трлн. йен из общей суммы 1425 трлн. йен депозитов – 17,8 трлн. долларов по курсу 80. В конце квартала курс USD/JPY составлял 77-78.

Вы можете себе представить – всего 0,4%!!!!

Я не думаю, что найдется какая-нибудь другая страна в мире, где доля депозитов в иностранной валюте меньше 10% (Северную Корею не берем в расчет), а здесь 0,4%!!!

Таким образом, конвертация всего одного процента депозитов в японской йене в американский доллар давало покупку 178 млрд. американских долларов.

Естественно, что при таких объемах конвертации отчет COT не работает, потому что объемы там в десятки раз меньше.

Когда идет массовая скупка иностранной валюты вкладчиками, японские банки хочешь-не хочешь вынуждены продавать йену и покупать американские доллары.

Как мы знаем по примеру нашей страны, паника среди населения – это сильная вещь.

Поэтому я думаю, что когда паника среди населения прекратится, то все японские депозитарные учреждения перевернутся от «игры в шорт» по йене к «игре в лонг».

Полагаю, что подавляющее большинство из них уже сейчас в плане собственных валютных позиций стоят в покупке по японской йене.

Я уверен, что японские промышленные корпорации сейчас тоже увеличивают свои позиции в JPY и хеджируют риски последующей волны укрепления JPY, которая может оказаться довольно сильной и протяженной во времени.

Я не удивлюсь, если следующий отчет TIC покажет, что даже Банк Японии покупает JPY, конвертируя часть валютных резервов.

Но бегство с депозитов в йене по-видимому пока еще продолжается и давит на на JPY.

Я полагаю, что когда конвертационные процессы начнут иссякать, произойдет очень сильное обратное движение в USD/JPY, которое составит порядка 50% от того движения, которое она прошла в результате этого ралли.

Если считать ралли в USDJPY от 78 до 90, то в течение последующих 3-4 месяцев мы увидим коррекцию USD/JPY в район 84.

Поэтому я недавно писал, что «уверен, что на горизонте 3 месяцев шорт 85,5 даст прибыль» .

Нерезиденты идут на помощь японской йене

Последний недельный отчет по операциям с ценными бумагами Министерства финансов хотя и отражал данные за праздничную неделю, но достаточно красноречив.

Впервые за последние недели мы видим приток капитала в японские ценные бумаги.

Не доверяя японским облигациям, иностранные инвесторы паркуют свои средства просто в кэше (инструментах денежного рынка).

Полагаю, что в следующем подобном отчете, который выйдет в четверг, окажется очень сильный приток иностранного капитала в JPY-активы.

Заключительные выводы

Таким образом, столь сильное падение JPY не связано ни с заявлениями Абэ, не с планами новых QE, ни с плохими экономическими данными, ни с конфликтом с Китаем, ни с валютными манипуляциями, ни с какими-либо другими причинами, которые повсеместно смакуются аналитиками и средствами массовой информации.

Столь сильное падение связано исключительно с чрезвычайно высокой концентрацией депозитов внутри Японии в японской валюте.

Поэтому мы не слышим обвинений со стороны международных финансовых организаций в адрес японских властей в манипулировании валютным курсом. Их не в чем обвинять. Это объективный процесс. Это результат совершенно уникальной ситуации с депозитами в банковской системе Японии.

Я расскажу достаточно подробно о своих позициях, о своих стратегиях. Но главное, я объясню логику своих действий.

Самые крупные мои позиции:

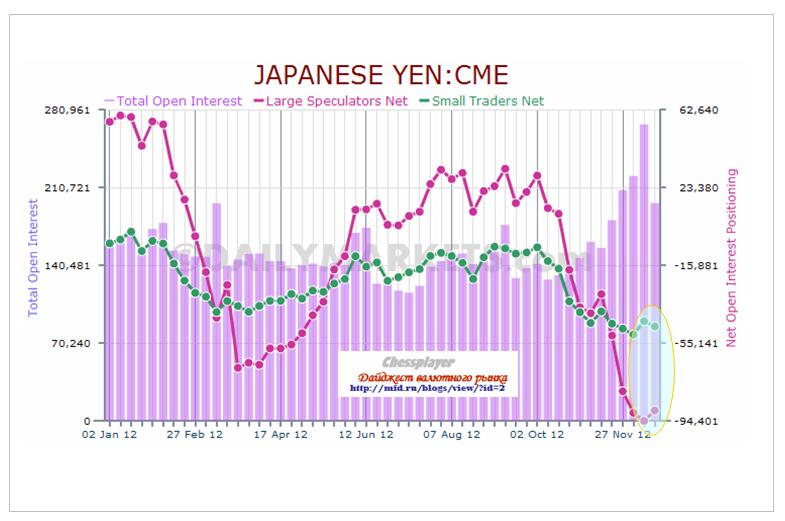

Очень крупный шорт по USD/JPY и EURO/JPY - RISK OFF.

Позиция соответствует диспозиции в COT. Отчет CFTC дает сигнал «сильный шорт»

Первое, что мы видим, - это резкое падение открытого интереса (Total Open Interest). По-видимому, большая часть этого падения произошла непосредственно перед выборами.

Чистый шорт крупных спекулянтов зафиксировал на прошедшей неделе разворот от максимального значения: уменьшился с 94401 до 89163.

%Large Speculators/ Total Open Interest = - 89163/196662=Чистый Шорт=45,3% от полного открытого интереса.

Еще более яркую картину дает другой показатель %Large Speculators+Small Traders/ Total Open Interest = -89163-46790/196662= Чистый шорт = 69,1%.

На две группы приходится огромная доля всего Total Open Interest – это с моей точки зрения дает сигнал «Очень сильный шорт».

Фьючерсный рынок США – это конечно не то место, где определяется курс валют, но, тем не менее, нельзя сбрасывать со счетов этот сигнал.

Я рассматриваю круглый уровень 85 как определенный потолок для курса USD/JPY.

Полагаю, что до 26 декабря давление покупателей в USD/JPY сохранится и пара будет ходить вместе с RORO (RISK ON/RISK OFF).

Моя оценка RORO на ближайшие дни-недели: сильный RISK OFF до того момента, пока не будет достигнут прогресс в вопросе «фискального обрыва».

RISK ON = USD/JPY вверх

RISK OFF = USD/JPY вниз

26 декабря соберется на первое заседание новое японское правительство.

До этого момента у быков не должно хватить сил пробить 85, но и медведи едва ли будут переходить в решительное наступление.

Примерный диапазон, который я вижу по USD/JPY=83,5 – 84,7.

После заседания правительства возможна коррекция USD/JPY в район 82, или даже ниже.

Фундаментальные соображения по японской йене

Рынок заложил в курс USD/JPY значительный риск, что Абэ что-нибудь «учудит».

Первые же недели работы правительства покажут, что страхи рынка преувеличены.

С парламентскими выборами в Японии и страхами серьезных изменений совпало, что ситуация в еврозоне разрядилась и поток японской йены устремился в EURO. В этот момент оказались выгодные объекты инвестиций.

НО сейчас доходности периферийных европейских долговых бумаг на двухлетних минимумах и другие EURO-активы стоят относительно дорого.

Федрезерв запустил две новые программы QE и будет в новом году вкачивать в финансовую систему по 85 млрд. долларов ежемесячно. USD – тоже не подарок.

Так что огромному потоку японского капитала по существу некуда мигрировать.

Кроме того, я полагаю, что японские инвесторы рынка облигаций взбешены и окажут давление на японское правительство. Об этом факторе подробно в конце статьи.

Существует и другой вариант, что если Абэ не будет предпринимать слишком радикальных мер, то к JPY вернется статус безопасной гавани капитала.

В этом случае в первом квартале 2012 года JPY может опуститься ниже 80.

Другой серьезный аргумент в пользу лонга по японской йене – сильная перекупленность NIKKEY.

Японская йена и NIKKEY двигаются практически синхронно, только в разных направлениях.

Это апофеоз монетарной политики – цены на активы определяются исключительно операциями ЦБ на открытом рынке.

Большую часть времени JPY ведет NIKKEY. Но перекупленность NIKKEY будет серьезно тормозить дальнейший рост.

На двух дополнительных графиках хорошо видно, насколько сильно коррелируют JPY и NIKKEY.

Резюме:

Аргументы в пользу снижения USD/JPY – RISK OFF, технические факторы (перекупленность USD/JPY и NIKKEY), COT-отчет, отсутствие выгодных объектов вложения для такого большого объема капитала.

Еще один, может быть самый сильный аргумент, вы найдете в конце статьи.

Аргументы в пользу роста USD/JPY – Абэ переходит от слов к решительным действиям.

Учитывая тот огромный ущерб, которые наносят его действия финансовому сектору Японии (банки, страховые компании, пенсионные фонды) ожидаю, что действия окажутся гораздо более осторожными, чем слова.

ИМХО, для дальнейшего роста JPY необходим решительный перелом в мировоззрении японских институциональных инвесторов. Это чревато для финансовой системы Японии и этого не будет.

В краткосрочном и среднесрочном плане (ближайшие два месяца) полагаю, что вероятность закрепления USD/JPY выше 85 очень мала.

Стратегия торговли:

Лесенкой продаю и откупаю USD/JPY и EURO/JPY через каждые примерно 20 пунктов.

Такую стратегию я называю «динамическим шортом».

Вторая моя крупная позиция: шорт по EURO/USD

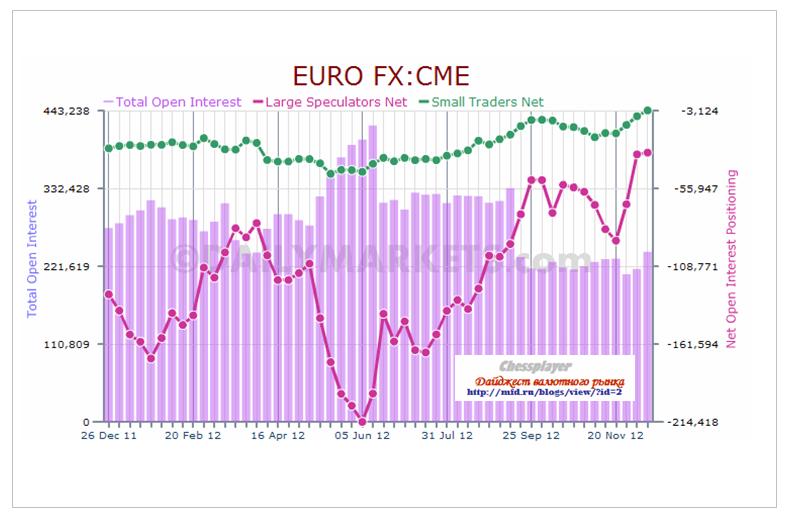

С точки зрения COT-отчета в отличие от USD/JPY эта позиция едва ли оправданна. Отчет CFTC дает совершенно нейтральный сигнал по EURO.

Если бы не «фискальный обрыв», то EURO вообще бы выглядел предпочтительнее USD.

Нетто-позиции крупных трейдеров и мелких спекулянтов максимальны за последние полтора года.

Позиция мелких трейдеров впервые за это время перешла в чистый лонг.

Открытый интерес снижается и минимальный за последние полтора года. Последний момент очень важен, поскольку свидетельствует о том, что все меньше фьючерсных трейдеров делает ставки на последующее движение EURO.

Дальнейший тренд им непонятен.

Total Open Interest =193681/422131=45,8% от максимального 12 июня 2012 года.

Чистый шорт Large Speculators уменьшился с 31623 до 9736.

Ситуацию я оцениваю, как совершенно нейтральную.

Позиция по EURO/USD оправданна с точки зрения наступающего «фискального обрыва». Она также оправданна с той точки зрения, что ФРС уже отстрелялся с мерами стимулирования экономики, а для ЕЦБ как раз настает момент предпринимать что-то новое.

В то же время она совсем не оправдана с точки зрения позиций розничных клиентов.

Соотношение лонг/шорт=30/70 в рознице – в пользу EURO, но полагаю, что это не способно остановить его снижение.

Почти такое же соотношение пару дней назад было в AUD. Сейчас лонг/шорт=50/50, и где сейчас курс AUD/USD? Розничные клиенты тоже иногда выигрывают.

Хотя у меня достаточно сильная уверенность, что EURO/USD направится вниз в ближайшие дни, на всякий случай шорт по EURO/USD я хеджирую лонгами по GOLD и SILVER. У меня есть своя версия их снижения, о которой речь пойдет в конце статьи.

Ожидаю, что золото и серебро в январе вернут большую часть потерь.

Таким образом, у меня получаются синтетические лонги GOLD/EURO и SILVER/EURO.

Об этих позициях речь пойдет ниже.

Стратегия торговли:

Реакция рынка на последнее заседание Комитета по открытым рынкам ввела меня в заблуждение, а ралли по поводу каждой мало-мальски позитивной новости относительно «фискального обрыва» привели к тому, что у меня накопилось много шорта по EURO/USD, открытого в диапазоне 1,30-1,315. Ввиду того, что ночью с четверга на пятницу окончательно стало ясно, что «фискальный обрыв» по меньшей мере до середины января не разрешится, снижение EURO/USD практически неизбежно.

Я планирую постепенно закрывать свой шорт при движении вниз, и продавать при отскоках, которых наверняка будет много.

Однако диспозиция розницы меня настолько сильно беспокоила, что я практически весь шорт по EURO/USD превратил в лонги по GOLD/EURO и SILVER/EURO.

Падение в три сигмы и соображения по поводу падения драгоценных металлов дают основание открыть лонги по драгоценным металлам против EURO.

В принципе драгоценные металлы можно было и так покупать - о причинах последнего падения GOLD и SILVER в конце статьи.

Третья моя крупная позиция: шорт по EURO/GBP

Эта позиция противоречит моему среднесрочному прогнозу по EURO/GBP – движение к 0,83. Но здесь несколько изменилась ситуация.

Доводы в пользу шорта по EURO/GBP

Монетарная позиция ЕЦБ в настоящий момент кажется мне мягче, чем Банка Англии. На последнем заседании ЕЦБ шло широкое обсуждение возможности понижения банком ставки, в то же время высокая инфляция не дает Банку Англии приступить к новой программе покупок активов.

Второй довод – RISK OFF.

Эти два довода предопределяют мою короткую позицию по EURO/GBP.

С другой стороны, с точки зрения последнего отчета COT EURO выглядит лучше чем GBP. Мне это не нравится, и я подумаю насчет сохранения позиции в EURO/GBP.

В принципе, шорт EURO/USD предполагает шорт EURO/GBP. Между ними такая корреляция.

Стратегия торговли:

Я не рассчитываю на рост волатильности в паре EURO/GBP. Такое происходит как правило во время принятия каких-то важных решений центральными банками. Я также не рассчитывают на существенный отход от текущих уровней.

Скорее всего, EURO/GBP не пойдет существенно ниже уровня 0,81. Не вижу и перспектив движения выше 0,82.

В этом диапазоне я планирую торговать EURO/GBP от шорта лесенкой с шагом порядка 15 пунктов.

GBP/USD

У меня был также шорт по GBP/USD, который я почти полностью закрыл в пятницу из-за очень сильного движения в мою пользу.

В начале недели полагаю, что у меня появится возможность выше 1,62 частично восстановить шорт.

В целом я настроен по-медвежьи к GBP/USD.

Отчет COT дает сигнал "Шорт".

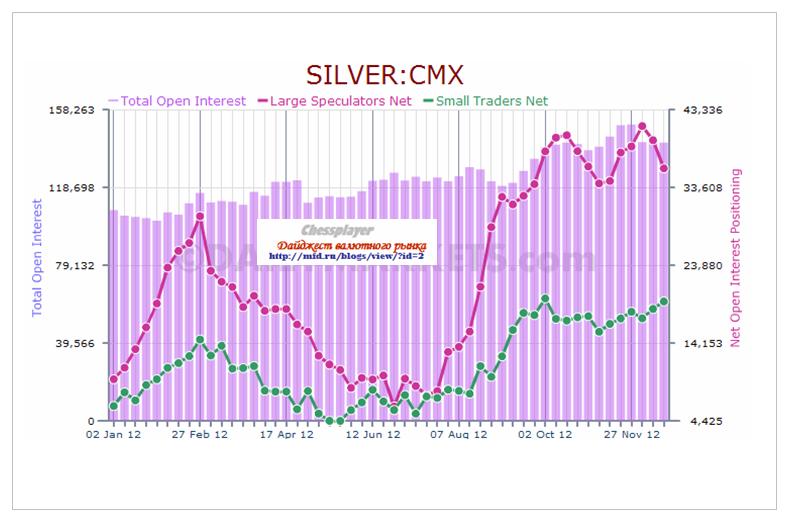

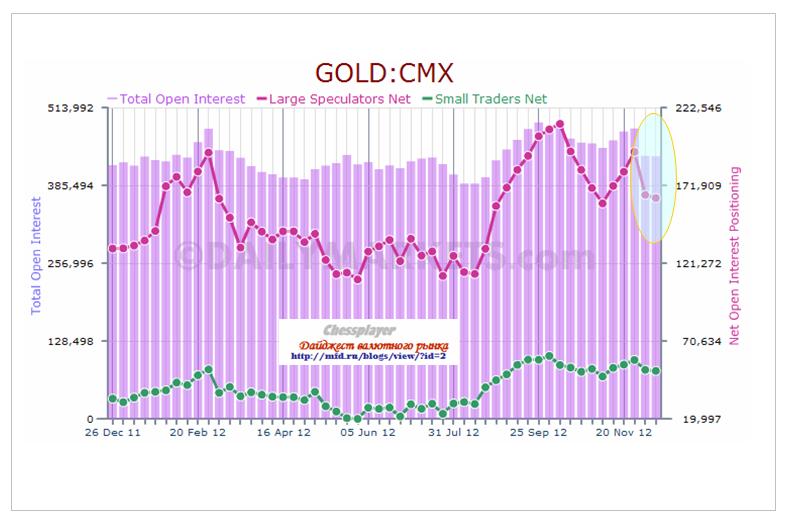

Четвертая крупная группа позиций – лонги по GOLD и SILVER.

С точки зрения COT-отчета эти позиции еще неделю назад казались противопоказанными.

Сейчас отчет CFTC дает по золоту сигнал просто «ШОРТ», но не «СИЛЬНЫЙ ШОРТ».

В серебре сигнал остается «СИЛЬНЫЙ ШОРТ».

Иногда бывает, что фундаментальные соображения перевешивают такие данные, как CFTC-отчет. В течение долгого времени по драгоценным металлам был сигнал «СИЛЬНЫЙ ШОРТ», но я опасался вставать по ним в короткую позицию.

QE3 и QE4 должны были оказать сильное позитивное влияние на драгоценные металлы.

Я оказался неправ, но не сожалею об этом. Иногда лучше проявить осторожность.

Теперь я открыл лонги по GOLD и SILVER. С учетом моих коротких позиций по EURO/USD фактически получаются лонги GOLD/EURO и SILVER/EURO.

С таким же успехом можно было открыть лонги GOLD/S&P500 или SILVER/S&P500.

С начала года GOLD проигрывает S&P500 - 6,86%, а серебро - 5,10%.

Смотрите рисунок внизу.

Но PAMM-счет не позволяет торговать фондовыми индексами.

Стратегия торговли золотом и серебром:

Планирую часть лонгов держать постоянно примерно до 8 января, а может бы и дольше. В случае продолжения снижения подкупаю.

Почему падают драгоценные металлы?

В декабре запущена программа QE4 – позитивно для драгоценных металлов.

Почему золото и серебро падают, когда S&P500 растет?

Периодически золото, а вместе с ним и серебро, поскольку они двигаются почти синхронно, подвергаются сильным распродажам.

Долгое время я думал, что это следствие манипуляций золотого картеля.

Частично доля правды в этом, безусловно, есть.

Но, главная причина в другом. Недавно я обратил внимание, что такие мощные распродажи происходят, как правило, в конце квартала.

В 2011-2012 годах был всего один квартал, когда не было распродаж золота в конце последнего месяца квартала.

2 квартал 2011 года с 1557 (22.06.2011) до 1478 (01.07.2011) – 5,1%

3 квартал 2011 года с 1920 (06.09.2011) до 1532 (26.09.2011) – 20,2%

4 квартал 2011 года с 1756 (08.12.2011) до 1522 (29.12.2011) – 13,3%

1 квартал 2012 года с 1696 (27.03.2012) до 1612 (04.04.2012) – 4,95%

2 квартал 2012 года с 1633 (19.06.2012) до 1548 (28.06.2012) – 5,20%

3 квартал 2012 года с 1787 (21.09.2012) до 1735 (26.09.2012) – 2,91%

4 квартал 2012 года с 1754 (23.11.2012) до 1635 (20.12.2012) – 6,8% (продолжается)

Семь последних кварталов подряд мы имеем сильные распродажи золота в конце квартала.

В двух кварталах падения были очень сильными – в 3-ем и 4-ом кварталах 2011 года.

Сейчас падение еще продолжается.

С чем это может быть связано?

Это, возможно, связано с закрытием одного или нескольких хедж-фондов в этот период. Хедж-фонды, как правило, имеют очень большие позиции по золоту. При закрытии они их распродают, тем самым приводя к сильным падениям золота и серебра.

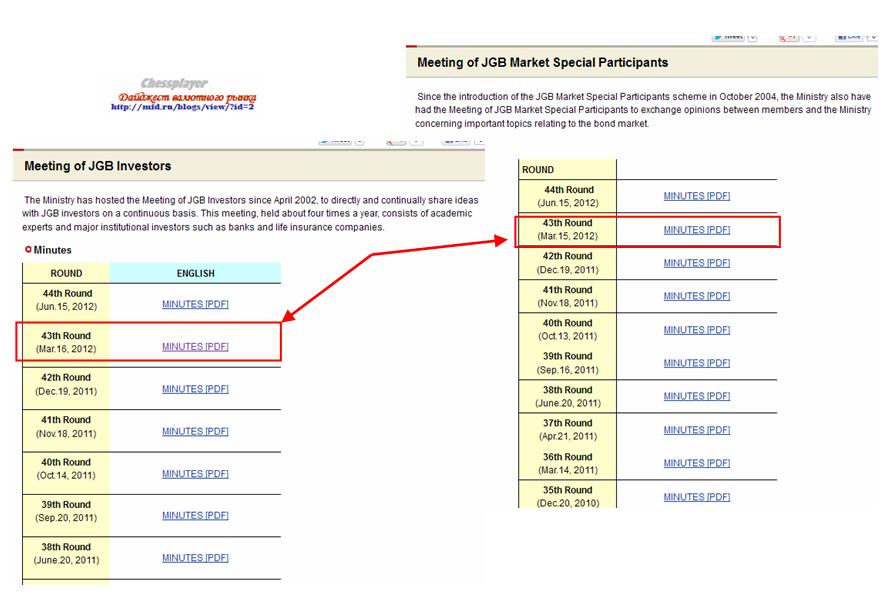

Почему развернулся USD/JPY 15 марта 2012 года?

Весной мы увидели колоссальное по силе ралли в USD/JPY.

USD/JPY вырос с 76,03 (02.02.2012) до 84,16 (15.03.2012) – на 10,7%.

Все аналитики тогда твердили, что скоро USD/JPY будет на 88.

И вот, 15 марта зафиксирован максимум, а первого июня USD/JPY опять был на 77,65%.

Что же такое произошло, что развернуло этот мощный тренд 15.03.2012?

Неожиданно я нашел ответ на этот вопрос, просматривая сайт Банка Японии.

Там я обнаружил интересный раздел: «Диалог с рынком». И в нем я нашел разделы: «Встречи с особыми участниками рынка» и «Встречи с инвесторами».

Он очень малодоходный и на нем нет почти иностранных инвесторов.

Большинство денег население Японии хранит на депозитах, и банки вкладывают их в JGB (государственные облигации Японии). В JGB также вложена большая часть средств пенсионных фондов и страховых компаний.

Лояльность этих участников в основном, как я писал, поддерживалась, за счет постоянного укрепления йены и «патриотического духа».

Такая ситуация требует активной работы с инвесторами.

Продолжаю держать короткие позиции в USD/JPY и EURO/JPY и даже понемногу их наращиваю. Хотя с большой вероятностью в ближайшие дни мы увидим USD/JPY=85,2-85,6. На этом думаю ралли на время должно прекратиться.

EURO/JPY при этом может остаться на текущем уровне, поскольку в EURO/USD определенно есть тенденция к снижению.

Я также держу и немного нарастил короткую позицию EURO/GBP.

Полагаю, что прекращение кэрритрейда из JPY и RISK OFF приведут к коррекции EURO/GBP в район 81.

EURO/GBP на максимуме с мая этого года. Другие аргументы приведены выше.

Шорты по USD/JPY, EURO/JPY и EURO/GBP – это позиции RISK OFF.

RISK ON у меня были и остаются GOLD и SILVER.

Я полностью закрыл шорты по GBP/USD и даже перевернулся в этой паре.

Мои новые позиции RISK ON

Это AUD/USD и GBP/USD.

Фактически они создают синтетические пары: EURO/AUD и EURO/GBP. Это "страховка".

EURO/AUD находится в 100 пунктах от точки разворота крупного тренда. Мне представляется совершенно невероятным, что сейчас может развернуться долгосрочный тренд в паре EURO/AUD ( учитывая дифференциал процентных ставок, ситуацию в экономике и т.д.) Перспективы понижения ставки RBA для этого, на мой взгляд, недостаточно.

Это позиции не среднесрочные, это – «динамические лонги». Планирую брать по 30-40 пунктов профита и переоткрываться.

Открывать лонг по AUD/USD в конце американской сессии не в моих правилах. Почему – расскажу как-нибудь в другой раз.

Тем не менее вчера я это сделал.

Идея открыть лонг по AUD/USD возникла после того, как я понял, что USD/JPY закроется на новом максимуме, что повлечет за собой гэп вверх NIKKEY, что повлечет за собой рост в среду в начале азиатской сессии американского фьюча и определенный RISK ON, который будет позитивен в среду утром для AUD/USD.

Кроме того, полагаю, что слабость AUD связана с концом годом и обратным кэрритрейдом. В течение года австралийские компании фондировались американцем, теперь идет возврат...

Поэтому в начале 2013 года мы можем увидеть рост австралийца несмотря на продолжение RISK OFF.

В последнее время AUD не всегда строго следует за RISK.

В начале нового года мы можем увидеть возврат AUD/USD к значению 1,05, но а к 10 января с большой вероятностью ( расчеты Феда по MBS на сумму 40,65 млрд. долларов 14 января сильный драйвер аппетита к риску).

GBP локально сильно перепродана, поэтому имея много шорта по EURO/USD я рискнул взять немного лонга в этой паре.

Наиболее полный перечень сигналов по отчету COT c комментариями по отдельным финансовым инструментам.

Отчет COT – это официальный документ, который является объективным свидетельством действий, предпринимаемых самыми крупными и информированными участниками рынка.

Большинство позиций, открытых участниками фьючерсного рынка, попадают в эту статистику.

Хочу отметить одна важную особенность, которую не принимают во внимание другие аналитики.

Имеет также значение не только чистая позиция (нетто-лонг или нетто-шорт), но и отношение позиции крупных спекулянтов к общему открытому интересу - %Large Speculators/ Total Open Interest.

Экстремальная позиция крупных спекулянтов может ничего не означать в том случае, если при этом %Large Speculators/ Total Open Interest составляет 5-10%. На фоне общей массы открытых позиций численный перевес одной из групп ничтожен и не играет особой роли.

Основные сигналы по COT

Commodities

RORO

RISK ON

USD - скорее шорт, чем лонг

NIKKEY - cкорее лонг, чем шорт

S&P500, E_MINI S&P500, Dow, NASDAQ - нейтрально.

RISK OFF

GBP, COPPER - шорт

VIX Futures - лонг

JPY - сильный лонг

AUD, NZD, GOLD, SILVER - сильный шорт

Пояснения по отдельным инструментам

Приведенные внизу графики показывают чистые позиции или нетто-позиции двух групп трейдеров - Large Speculators (крупных трейдеров) и small traders (мелких спекулянтов), а также общий открытый интерес.

JPY

По японской йене сформировался максимальный за многие годы шорт крупных спекулянтов.

Рекордный открытый интерес и почти в два раза выше среднего.

%Large Speculators/ Total Open Interest = - 94,4/267,58=Чистый Шорт=35% от полного открытого интереса. Это очень существенный сдвиг в сторону шорта и дает бычий сигнал.

EURO

И крупные трейдеры и мелкие спекулянты остаются в шорте, но шорт минимальный за год.

%Large Speculators/ Total Open Interest = - 31/242=Чистый Шорт=12,8% от полного открытого интереса – это несущественное отклонение от равновесия.

5 июня – на пике медвежьих настроений трейдеров, %Large Speculators/ Total Open Interest = - 214,4/422=Чистый Шорт=50%

Ситуацию я оцениваю, как совершенно нейтральную.

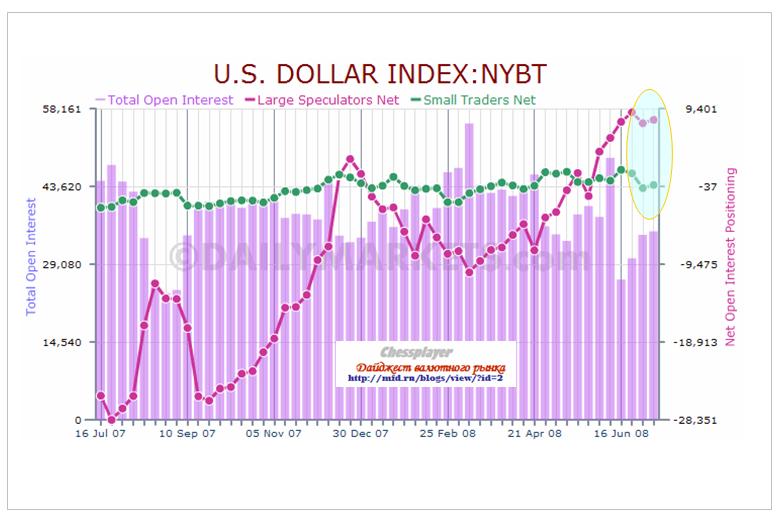

USD

%Large Speculators/ Total Open Interest = 8,03/35,2=Чистый Лонг=22,8%

Чистый лонг крупных трейдеров на максимуме, но не слишком большой: скорее шорт, чем лонг.

AUD

Открытый интерес – максимальный за год.

%Large Speculators/ Total Open Interest = + 103,37/229,4=Чистый Лонг=45% от полного открытого интереса – чрезвычайно высокое значение

%Small Traders/ Total Open Interest = + 14,83/229,4=Чистый Лонг=6,4% от полного открытого интереса

На рынке развелось очень много быков, и поэтому для AUD возникает сигнал «СИЛЬНЫЙ ШОРТ».

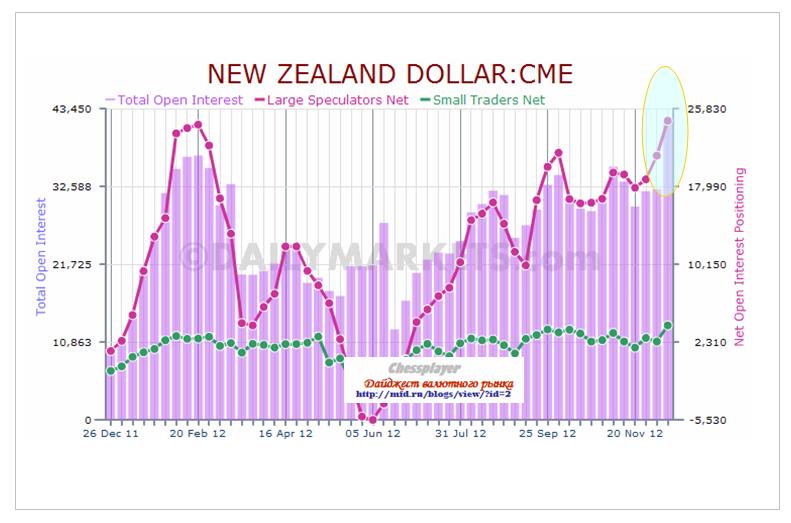

Нечто подобное мы имеем и для новозеландца

NZD

%Large Speculators/ Total Open Interest = + 14,6/41,38=Чистый Лонг=59% от полного открытого интереса – чрезвычайно высокое значение.

Сигнал «Сильный шорт».

Ситуация в US Treasuries

В американских трежерях крупные спекулянты имеют максимальный лонг примерно за год. Как в 10-year US Treasuries, так и в US bonds.

Однако я оцениваю ситуацию как нейтральную, поскольку при этом %Large Speculators/ Total Open Interest составляет всего 4-5%.

В целом, %Large Speculators/ Total Open Interest в трежерях достаточно гладкий – не поднимается выше 15%.

GOLD

В золоте сильный сигнал «ШОРТ».

%Large Speculators/ Total Open Interest = + 163,7/433,6=Чистый Лонг=38% от полного открытого интереса – достаточно высокое значение

Максимальное значение 9 октября составило 45,8%.

Меньше 26% значение %Large Speculators/ Total Open Interest не опускалось.

%Small Traders/ Total Open Interest = + 51/433=Чистый Лонг=11,8% от полного открытого интереса

SILVER

У крупных трейдеров лонг близок к максимальному за год.

%Large Speculators/ Total Open Interest = + 39,5/142=Чистый Лонг=27% - меньше, чем в золоте, но достаточно крупная позиция.

Прошедшее заседание Комитета по открытым рынкам оказалось не менее знаменательным, чем сентябрьское.

Решение ФОМС превзошло все ожидания. Вот ключевые моменты:

Ежемесячные покупки US Treasuries на сумму 45 млрд. долларов без установления окончательного срока.

Вместо установления сроков для политики низких процентных ставок Комитет установил целевые уровни: 6,5% - уровень безработицы, 2,5% - уровень инфляции.

Как вы понимаете, этими цифрами очень легко манипулировать.

Позитивная реакция рынка оказалась очень скоротечной – всего пару часов. Индекс S&P500 нарисовал на графике надгробие (которое станет могилой быков).

Все думают, что коррекция произошла из-за «фискального обрыва».

Теперь я буду уделять японской валюте много внимания. Поскольку она оказывает сильное влияние на общую ситуацию на рынке (RORO).

Об этом будет отдельный материал.

Все бы так хотели жить!

Таким образом, если исходить из того, что ежемесячный прирост дефицита бюджета порядка 100 млрд. долларов, то Федрезерв будет ежемесячно монетизировать 45% нового госдолга. То есть, американское правительство будет ежемесячно само у себя покупать почти половину нового госдолга. Интересно как к этому отнесутся менеджеры, управляющие суверенными фондами?

А также пускать в обращение ежемесячно 85 млрд. долларов новых денег.

Вопрос в том, пойдут ли эти деньги в том направлении, в котором бы хотелось чиновникам Федрезерва?

Вчера рынку американского долгосрочного госдолга не понравились новые инициативы Федрезерва.

TLT закрылся большой красной свечой, пробив ленту Боллинджера. Но, если следить за графиком, то можно заметить, что такие свечи, как правило, предшествуют локальному развороту.

Самое важное в заявлении ФОМС - структура покупок US Treasuries. Теперь они будут покупать бумаги со сроками погашения, начиная с 4 лет.

Практически теперь вся кривая доходности под прикрытием ФЕДа.

ИМХО, это позитивно для USD, особенно если начнется повальное бегство из йены.

По существу, USD остается единственной крупной гаванью для капитала, в которой можно укрыться в случае сильного шторма на финансовых рынках.

У меня скорее позитивный взгляд на USD

С одной стороны, такие массированные покупки и печатание денег негативно для американской валюты.

С другой стороны, не следует забывать о том, что он не один этим занимается.

ЕЦБ напечатал в конце прошлого-начале этого года 1 трлн. EURO, которые до сих пор не абсорбировались рынками, и большая их часть хранится на текущем счету и депозитах ЕЦБ.

Банк Японии грозится залить ликвидностью все пространство вокруг себя, и к его угрозам стоит относиться серьезно.

Так что здесь все не однозначно, и я еще вернусь к этой теме.

48 из 49 экономистов, опрошенных Блумбергом, предсказывают расширение программы покупки активов, решение о которой было принято на заседании ФОМС 6 сентября.

Поэтому я не вижу смысла обсуждать, что случится с рынком в том, случае, если не будет объявлено никакой программы.

Бернанке сам прекрасно понимает, что будет в этом случае с рынком. Поэтому шансы на то, что никаких действий не последует, действительно очень малы.

Давайте лучше обсудим, какие действия могут последовать, и какие последствия они будут иметь для рынков.

Варианты развития событий

Продолжение программы «Твист» практически исключено по причине отсутствия необходимых для обмена краткосрочных US Treasuries.

Остаются только нестерилизованные покупки долгосрочных US Treasuries.

О том, что это ведет к разрушению рынка долгосрочного американского госдолга, я вчера писал. То, что рынок может стать неликвидным, похоже, мало волнует америкаские финансовые власти. Либо Бернанке рассчитывает (знает), что Казначейство в ближайшее время собирается увеличить объем выпуска долгосрочного госдолга и рынок останется в ликвидном состоянии.

Здесь я вижу два варианта.

Первый вариант: покупка US Treasuries в полном объеме – на сумму в 40-45 млрд. долларов в месяц.

Второй вариант: половинчатый – на 20 млрд. долларов.

Полагаю, что второй вариант заложен в цены на 100%. Это вызовет быструю фиксацию на рынке.

Реакция на первый вариант будет гораздо более сложной и малопредсказуемой.

Всегда есть инвесторы, которые действуют исключительно на основании рефлексов, как подопытные собачки Павлова. Что меня всегда удивляло, таких много среди крупных управляющих.

Видимо их также назначают, как у нас назначают министров обороны. Мне понравилось, как в свое время один из российских генералов охарактеризовал назначение нашего бывшего министра обороны: «С таким же успехом он (Путин) мог бы назначить министром обороны своего лабрадора».

Эти инвесторы с жадностью бросятся покупать акции, EURO/USD, AUD/USD, другие рискованные активы. При этом покупатели напрочь забудут, что «фискальный обрыв» маячит на горизонте.

Вчерашние высказывания обоих спикеров четко об этом свидетельствуют.

По моей оценке покупки могут продлится день-два. Я вижу цель по S&P500 порядка 1450 пунктов, а по EURO/USD порядка 1,32-1.33.

Затем покупатели иссякнут и последует разворот. Разворот, который может оказаться неспешным, с попытками дальнейшего продвижения вверх, но достаточно серьезным по масштабу разворотом.

Ибо рынки не могут расти без надежд! А какие надежды останутся на рынке после сегодняшнего объявления о новых покупках US Treasuries?

Что еще может сегодня стимулировать RISK ON?

Сегодня помимо заседания ФРС есть еще одно важное для рынков событие: крупный перевод денег от ФРС первичным дилерам в оплату за MBS.

Сортируем данные в двух последних Exel-файлах по дате и складываем. Получаем следующие цифры:

Всего сегодня: 18,32+7,04=25,32 млрд. долларов.

Это очень крупная сумма денег, примерно в три раза превышающая обычный POMO.

В дальнейшем в своих статьях я буду называть это MBS-POMO.

В типичном случае это позитивно для риска.

Но, не исключаю, что в такой особой ситуации – в день объявления новой программы покупки долгосрочных US Treasuries эти деньги могут пойти и в долгосрочные трежеря.

В этом случае реакция может быть RISK OFF.

Облигации США

Я слежу за поведением активов в разных рыночных ситуациях. И вот что мне кажется странным.

Перед запуском каждой программы покупки долгосрочных казначейских бумаг США наблюдался рост этих бумаг. Может быть, эти бумаги уже дорого стоят, но на этот раз мы не видим заметного роста US Treasuries.

Следующий рисунок показывает, каким был рост S&P500, TLT ( ETF - казначейские бумаги США со сроком погашения свыше 20 лет), HYG (ETF, инвестирующий в высокодоходные корпоративные облигации) и золота за последний год.

HYG – это «облигационный аналог» индекса S&P500.

Этот график отчасти объясняет нам, почему инвесторы не торопятся покупать долгосрочные US Treasuries в предверии запуска новой программы покупки активов.

TLT имеют самый высокий рост среди представленных активов за последние два года.

Выглядит подозрительной раскорреляция родственных активов: S&P500 и HYG (на рисунке внизу). Как вы видите, они большую часть времени двигаются в одном направлении.