ВЬЮ РЫНКА ОТ ЧЕССПЛЕЙЕРА 11 декабря 2012 ГОДА.

За первые два дня этой недели мы увидели много, даже очень много плохой статистики, и других негативных новостей.

1.Торговый баланс Китая. Не стоит недооценивать эти цифры. Они очень плохие, и полностью перекрывают весь позитивный эффект от данных, которые вышли в воскресенье.

Торговый профицит в ноябре уменьшился с 32 млрд. долларов до 19,63 млрд. долларов, экспорт увеличился всего на 2,9% при прогнозе в 9%. Импорт тоже был слабый – фактически ноль при прогнозе 2%. Такого сильного падения торговой активности никто из экономистов не ожидал.

2.Объем промышленного производства Франции -0,7% при ожиданиях 0,4%, а Италии -1,1% при ожиданиях -0,2%

3.Уже сегодня индекс настроений в деловых кругах Австралии оказался -9 – наименьшее значение за 44 месяца.

К этому еще следует добавить уход Монти в отставку и последовавший за этим резкий рост доходности итальянских облигаций.

При этом мы не увидели какой-либо заметной негативной реакции не в EURO, не в AUD.

Оптимизм на рынках сохраняется!

Причина этого очевидна – рынки в ожидании новых мер со стороны Федрезерва.

У меня есть подозрение, что эти меры если не на 100%, то на 70-80% уже в рыночных ценах.

Это означает, что если ФРС в среду ничего не предпримет, то на рынке наступит шок.

А если предпримет, то позитивный рыночный эффект продлится от силы день-два, и затем последует фиксация прибыли.

Фискальный обрыв ведь продолжает маячить впереди...

А может быть и нужен шок?

Весной Бернанке прямо заявил: Федрезерв не в состоянии предотвратить «фискальный обрыв». Тогда и появился этот термин – «фискальный обрыв».

На самом деле у Федрезерва есть возможность повлиять на конгресс США и вынудить его к принятию решений по предотвращению фискального обрыва.

Для этого ему всего лишь необходимо ничего завтра не предпринимать.

Даже комментарии типа «мы пристально наблюдаем...», «мы готовы предпринять все необходимые меры..» не способны предотвратить шоковую реакцию на рынках.

Хотя весь рынок уверен, что QE будет, и скорее всего окажется прав, я не исключаю полностью такой возможности...что ничего не будет.

Следующее заседание Федрезерва состоится 29-30 января и тоже будет двухдневным, но без прессконференции председателя.

К тому времени ситуация с «фискальным обрывом» уже прояснится, и членам Комитета проще будет принимать решение.

QE4 обязательно должно случиться в ближайшие месяцы.

Одна из неявных причин: Zero Hedge считает, что необходимость постоянного стимулирования покупки активов Федрезервом обусловлена тем, что ему приходится компенсировать капитал, выбывающий из теневой банковской системы.

When one considers that this is a decline of $6.2 trillion since the all time peak of $21 trillion in Q1 2008, it becomes immediately obvious what the true source of deleveraging in the modern financial system is, and why the Fed continues to have no choice but to offset the shadow deleveraging by injecting new Flow via traditional pathways, i.e. engaging in virtually endless QE.

Вопрос в том, играет ли существенную роль полуторамесячное промедление?

Негативные последствия от новой программы QE

Если Федрезерв примет ожидаемые меры – нестерилизованные покупки долгосрочных US Treasuries, то это будет иметь определенные негативные последствия.

Во-первых, это приведет к снижению ликвидности рынка долгосрочных US Treasuries. Федрезерву и так уже принадлежит 70% всего рынка, а он будет еще выкупать практически полностью все новые выпуски долгосрочных казначейских бумаг..

Инвесторы этого не любят. Здесь как на рынке акций – фрифлоут имеет значение. Между прочим, об этом негативном последствии говорил сам Бернанке (примерно в сентябре-октябре) – я это помню, но источник не хочется искать.

Хотя в нынешней ситуации мне не совсем понятно, куда инвесторы могут эмигрировать. У каждого рынка суверенных бондов есть свои недостатки.

Скорее всего, они опять будут прятаться в краткосрочных бумагах, увеличивая тем самым нестабильность на финансовых рынках.

Во-вторых, Федрезерв фактически тем самым исчерпает весь арсенал ставших обычными в последнее время монетарных мер. И в следующий раз ему уже придется прибегнуть к нестандартным мерам.

До заседания ФОМС на рынке скорее всего ничего не случится

Оценка общей рыночной ситуации

S&P500

Индекс S&P500 остановился под важным техническим уровнем: 5/8 Фибо (61,8%). Это примерно 1422 пункта. Судя по вчерашним очень робким попыткам, американские трейдеры не спешат идти выше, предпочитая это сделать после объявления решения ФОМС.

DAX и другие

Основной германский фондовый индекс находится на 4-хлетних максимумах. Его крупнейшие европейские собратья MIB и IBEX тоже выросли неплохо за последние месяцы. Доходности облигаций периферии растут в связи с итальянским политическим кризисом. EURO под давлением в связи с перспективой понижения ставки.

В европейскую сессию нет драйверов для роста.

NIKKEY и JPY

Мало сказать, что основной японский фондовый индекс коррелирует с курсом JPY. Они двигаются практически синхронно. Притом большую часть времени JPY ведет NIKKEY: по моим оценкам примерно 90% времени.

Политический кризис в Японии негативно повлиял на курс японской йены, и, соответственно, положительно на NIKKEY.

Но, в настоящий момент, уже 20 дней USD/JPY консолидируется в диапазоне 81,7-82.8.

Чтобы двинуть USD/JPY выше уровня 83 (здесь проходит линия нисходящего тренда) нужен серьезный драйвер.

До решения ФОМС таких драйверов ждать не приходится.

В азиатскую сессию тоже нет драйверов для роста.

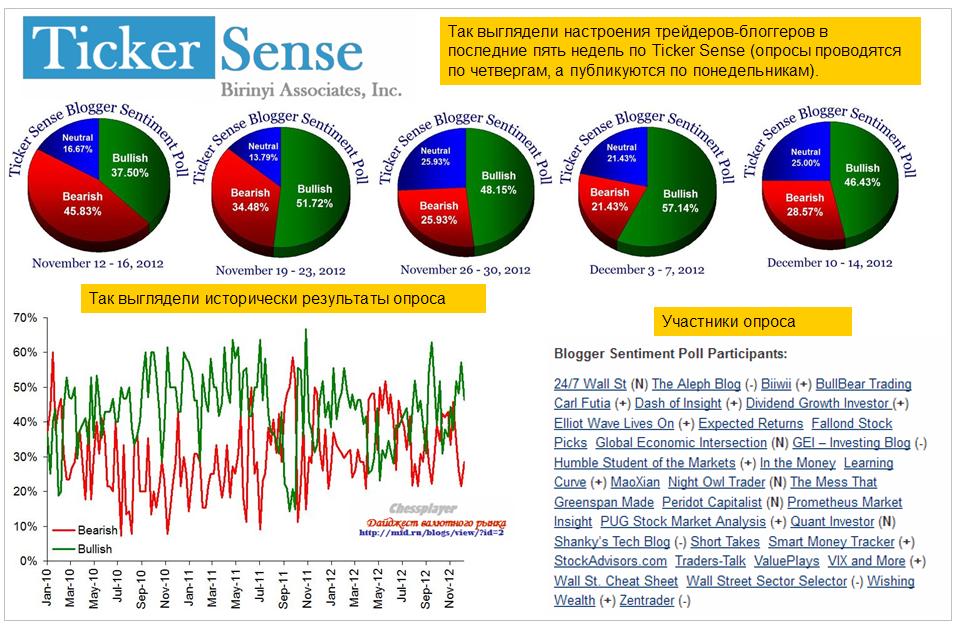

Ticker Sense

За прошедшую неделю настроения на Ticker Sense существенно изменились в пользу медвежьих.