Dow Jones вчера закрылся позитивно 10-й день подряд: это лучшая серия с ноября 1996 года. Этот факт нам поведал Zero Hedge.

До абсолютного максимума по индексу S&P500 остается менее 1%, и я полагаю, что индекс проделает этот путь в ближайшую неделю.

Теоретически это может произойти даже сегодня. Что будет потом – сказать будет трудно. Если раньше новый исторический максимум - это был сигнал к покупкам, то теперь, во времена «стероидного рынка» (стероидами являются бесконечные вливания ликвидности со стороны центральных банков) может быть по-другому.

Может сразу последовать фиксация прибыли, которая уведет фондовые индексы процентов на пять вниз.

Индикаторы рыночных настроений показывают рекордно высокий уровень бычьих настроений.

Put/call-коэффициент равен 0,73. Это чрезмерно бычье настроение.

VIX=11,30. В течение дня VIX был равен 11,05 – минимальное значение то ли с 2007, то ли с 2005 года. Медведи попрятались...

Сегодня особый день. Он называется 'Quadruple Witching' – день одновременной экспирации фьючерсов и опционов на фондовые индексы и акции. Это всегда способствует высокой волатильности.

Вот что пишет о нем Инвестопедия:

Definition of 'Quadruple Witching'

The expiration date of various stock index futures, stock index options, stock options and single stock futures. All stock options contracts expire on the third Friday of each month and once every quarter - on the third Friday of March, June, September and December - all four asset classes expire on the same day. Because futures and options investors must close out of their positions on those days, they often witness increased trading volume.

...

Investopedia explains 'Quadruple Witching'

The term "witching" comes from the fact that in the past, the expiration of futures and options contracts occurred not only on the same day, but at the same time. This often resulted in a period of greater-than-normal market volatility, which became known as the "witching hour." Due to this increased volatility and frenzied market activity, many investors approach the markets differently on witching days.

Учитывая последние рыночные настроения, можно констатировать, что в страйках выше 1550 по S&P500 денег нет. Деньги есть ниже, и особенно ниже 1500.

В такие дни, как 'Quadruple Witching' иногда случаются крупные сюрпризы...

Если RBA не предпримет завтра никаких действий, то это может привести к восстановлению AUDUSD в ближайшие дни в район 1,025-1,03.

Если основная статистика Австралии - данные по ВВП за 4-й квартал, которые выйдут в среду, и торговый баланс за январь, который выйдет в четверг окажутся лучше ожиданий, то мы можем увидеть длительное и более серьезное восстановление AUDUSD.

У меня есть опасения по поводу завтрашней статистики по ВВП Австралии.

Вчера росту AUDUSD также способствовал общий режим RISK ON: рост фондовых рынков, ослабление доллара относительно большинства валют, а также укрепление японской йены.

Как я уже не раз отмечал, для азиатских валют ослабление японской валюты является негативным.

Индекс S&P500 восстановил почти все потери прошлой недели, но при этом put/call остается на очень высоком уровне 1,12. Это медвежий уровень и медвежий сигнал для индекса S&P500.

GBPUSD и AUDUSD прошли вверх со вчерашнего утра более 100 пунктов, EUROUSD едва 30 пунктов. Это не предвещает EUROUSD ничего хорошего. С большой вероятностью сегодня-завтра EUROUSD закроется ниже 1,30.

То, как индекс доллара начинает эту неделю, стало типичным. Снижение в понедельник-вторник и затем рост до конца недели. Такой сценарий мы видели в последние две недели.

Американские фондовые индексы S&P500 и Dow установили новые 5-летние максимумы.

Закрытие произошло на максимумах дня.

VIX в течение торговой сессии опускался до 12,08, что совсем близко к историческим минимумам. Индекс волатильности уже давно держится в этой зоне.

Если посмотреть на график, то мы увидим, что начиная с 20-х чисел ноября рост практически носит линейный характер.

На графике вчерашний рост выглядит как ралли, хотя индекс S&P500 вырос всего на 0,73%.

Никаких причин кроме хорошего показателя германского ZEW за этим ралли не видно.

Как пишет Goldman Sachs:

Ни явного катализатора. Ни бычьих данных. Европейские рынки торговались хорошо, многие указывают на германский ZEW как причину роста, но непонятно, почему это должно перерастать в столь сильную американскую сессию. Может быть лучше будет не смотреть на зубы даренной лошади!

Говорят, что «деревья не растут до небес», но в данный момент в среднесрочном плане на первый взгляд не видно причин для остановки этого ралли.

Хотя одна причина все-же есть: это уровень цен на долгосрочные US Treasuries. Они уже достаточно низки для текущего уровня ликвидности. Об этом более подробно в другом материале.

Характерно, что в последнее время нарушилась связь между US Treasuries и USD. Казначейские облигации могут падать и при растущем долларе.

В краткосрочном плане ситуация все-таки дает предпосылки к коррекции.

S&P500 зашел на верхнюю ленту Боллинджера, что предполагает переход в консолидацию, либо коррекцию.

Поводом для коррекции могут стать сегодняшние минутки Федрезерва. Если участники рынка узнают, что члены ФОМС опять обсуждали вопрос, когда прекратить покупки активов, то это может стать поводом для коррекции.

Моя точка зрения, что это маловероятно. С другой стороны, очень трудно предугадать, какой сигнал рынкам захотят на этот раз дать «Бернанке и К».

Индекс S&P500 обновил вчера пятилетний максимум и подошел вплотную к очень круглому уровню 1500.

Причиной вчерашнего оптимизма стали не столько позитивные отчеты корпораций, сколько ожидания, что палата представителей проголосует сегодня за временное увеличение лимита госдолга. Вероятность положительного исхода голосования очень велика, поскольку сами республиканцы предложили этот проект.

Таким образом, рынки смогут забыть о теме лимита госдолга еще на 4 месяца.

На оптимизме от успешного голосования американские фондовые индексы могут перешагнуть рубеж в 1500. Полагаю, что уровень примерно в 1510 может стать локальным максимумом для индекса S&P500 на ближайшие месяцы.

Обращает внимание, что put/call коэффициент вчера вырос, показав рост числа медведей, при том, что VIX остался на многолетних минимумах.

Сегодня после закрытия Америки отчитывается Apple, и плохие результаты крупнейшей в мире компании могут сильно ударить по рынку.

Такие мысли относительно рынка акций, а о валютном рынке напишу позже.

Вчера не было хоть сколько-нибудь позитивной новости относительно фискального обрыва. А может быть она была, но средства массовой дезинформации не стали подбрасывать ее. Незачем было. И рынки от этого загрустили.

Индекс S&P500 потерял 0,76%, put/call-коэффициент ушел из бычьей зоны.

Хочу обратить еще на одну деталь на графике. VIX теперь постоянно находится в более высокой зоне, чем в августе-октябре: 15,5-17,5. ИМХО это медвежий знак.

Сценарий этой недели начинает развиваться по подобию прошлой. Первые два дня недели рынки росли, затем корректировались.

Вероятность повторения этого сценария подкрепляется тем, что в пятницу состоится одновременная экспирация опционов и фьючерсов – событие происходящее один раз в квартал и сопровождающееся высокой волатильностью.

В такие недели рынки часто в первой половине недели идут в одном направлении, во второй половине в другом направлении.

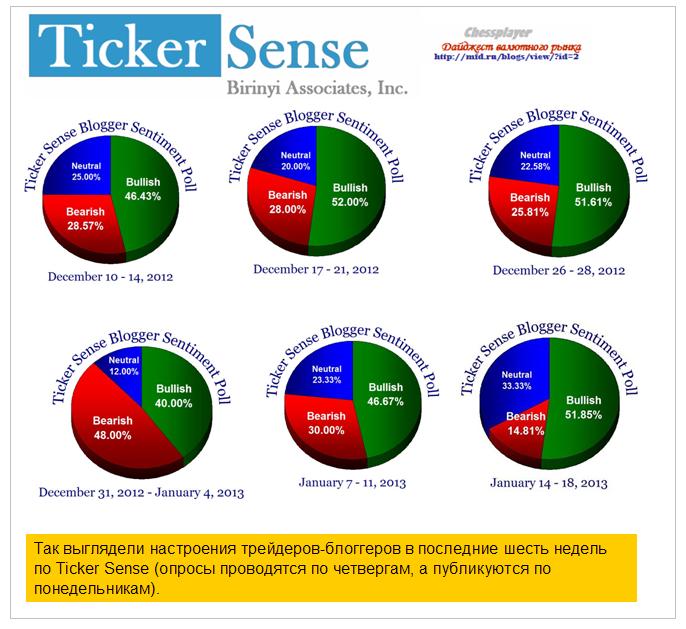

В связи с экспирацией в пятницу отмечу интересный факт, который вытекает как из наблюдения за Ticker Sense, так и за put/call-коэффициентом.

Рынок бычит долгое время, и выше 1450 пунктов по индексу S&P500 нет опционных премий.

Вчерашний день на американском фондовом рынке завершился относительно нейтрально: - 0,17% при маленьком торговом диапазоне. Несмотря на столь ничем невыразительный результат мы увидели серьезный сдвиг в настроениях опционных трейдеров – put/call-коэффициент вырос с 0,8 до 1,04 (медвежье значение), и рост VIX.

Значение 1,04 put/call-коэффициента – это как температура 37,5 во время болезни. Когда put/call вырастает выше 1,20, то, как правило, он быстро за этим падает – это острое течение болезни.

Значения 1,00-1,10 – это хроническое течение болезни. Если put/call-коэффициент будет держаться в районе 1,0-1,1, это будет означать гораздо более опасное течение болезни.

Вожак американского рынка акций Apple упал на 1,76% при максимальных объемах за последние 6 торговых сессий.

Техническая картина на графике Apple выглядит очень по-медвежьи. Попытки пробить 200-дневную среднюю оказались безуспешными, 50-дневная MA быстро идет на сближение с 200-дневной. В прошлый раз вслед за пересечением 50 MA и 200 МА последовало 10% падение акции Apple.

Если сегодня или завтра цена уйдет ниже 1570 долларов, а я мало сомневаюсь в том, что это произойдет, то отскок с технической точки зрения завершится.

RISK OFF начнется в ближайшие дни. Причиной его начала является «фискальный обрыв». Время идет, а кроме бла-бла-бла мы ничего не слышим.

........................

Мы накануне сильного всплеска укрепления доллара

Для этого есть различные причины фундаментального характера, но в данном случае я делаю этот вывод исключительно на основе анализа технического параметра – волатильности.

Исследуем волатильность на валютном рынке. Возьмем для этого пару USD/CAD. Эта валютная пара обладает взаимным влиянием на цены на нефть и, следовательно, имеет определенное значение для российского фондового рынка.

ATR (5) достиг 0,31 - многолетнего минимума, у меня нет сомнений, что исторического.

Если сравнивать с прежними значениями, то до марта этого года ATR(5) никогда не опускался ниже 0,5. Сейчас ATR(5) на 40% меньше минимальных значений до весны этого года.

Волатильность – это вещь очень циклическая, даже еще более циклическая, чем сама цена.

Последние 8 торговых сессий USD/CAD торгуется в узком диапазоне 0,990-0,996. 0,6% - диапазон восьми торговых сессий подряд. Это что-то!

Нечто похожее мы наблюдаем и в других валютах: как высокодоходных – подобных AUD, так, например, и в GBP/USD, где ATR(5) в последние две недели находится в диапазоне 50-70 пунктов. В процентах это примерно такое же значение, как и для USD/CAD – дневной диапазон порядка 0,3%.

Затишье перед бурей?

Если посмотреть на корреляцию между волатильностью и USD, то мы увидим, что практически во всех валютных парах, кроме USD/JPY, рост волатильности сопровождается укреплением американского доллара.

Мы имеем общую закономерность:

RISK ON=снижение волатильности (во всех активах) + продажа USD + покупка рискованных активов

RISK OFF=рост волатильности + покупка USD + покупка безопасных активов (гособлигации стран со стабильным высоким рейтингом).

Японская йена и номинированные в ней облигации в последние годы считались наиболее безопасными активами ввиду мегатренда укрепления йены, который существовал в японской валюте.

Поэтому USD/JPY является исключением и падает в случае роста волатильности и RISK OFF.

Еще признаки надвигающегося сильного RISK OFF

Поведение драгоценных металлов: золота и серебра

Несмотря на рост EURO, мы наблюдаем падение золота и серебра.

GOLD/EURO упал за последние 4 сессии более чем на 50 единиц. За последние два года GOLD/EURO всего два года опускался ниже 200-дневной средней: это было в период с начала апреля по конец июня: был вначале общий RISK OFF, затем действие календарного цикла.

Другой признак: TLT, прокси долгосрочных US Treasuries, последние две сессии активно подрастает несмотря на ослабление доллара. Тренд здесь медленно начинает разворачиваться вверх.

Главное отличие надвигающегося «фискального обрыва №2» от «фискального обрыва №1», о котором я уже писал, состоит в том, что долгосрочные US Treasuries уже имеют гораздо менее привлекательные цены, чем год назад. По большому счету они находятся на уровнях, которые можно характеризовать как нестабильные и «пузырь».

Поэтому, возможно, «фискальный обрыв» будет протекать менее панически, чем в 2011 году.

Но индекс S&P500 тоже находится на 25% выше тех кризисных уровней, и ему есть куда падать.

Рынки ждут от Федрезерва 11 декабря новых мер QE – это позитив для RISK ON.

Как-то при этом забывается, что это также позитив и для долгосрочных US Treasuries, которые станут объектом покупки со стороны Феда. Возможно, что уже начались покупки US Treasuries под это событие – о чем свидетельствует рост TLT.

Ралли на рынке акций США, начавшееся в прошлую пятницу, и имевшее главным фактором, на мой взгляд, приближающийся День Благодарения, а также дикую перепроданность в акциях Apple, достигло почти 1400 пунктов по индексу S&P500 и, возможно, уже близко к завершению.

Последние две торговые сессии показывают, что почти все «слабые» шорты по технологическому гиганту уже выбиты с рынка, и институциональные продажи продолжают давить на акции Apple.

С большой вероятностью акции Apple в ближайшие дни пойдут на повторное тестирование цены в 500 долларов за акцию.

Следующий за Днем Благодарения день тоже не является полноценным торговым днем, поскольку многие трейдеры отдыхают после сытной трапезы.

На мой взгляд, хотя индекс S&P500 еще может пройти вверх 10-20 пунктов, но текущие уровни уже являются зоной, подходящей для шорта.

В этом RISK-ON мне кажется что-то искусственное (дань сильной традиции), и об этом свидетельствует поведение TLT (ETF-фонд US Treasuries со сроком погашения свыше 20 лет).

Под воздействием обратной корреляции с S&P500 TLT в последние дни корректировался, несмотря на мощное движение в USD/JPY, которое, несомненно, обеспечило большой приток капитала в US Treasuries.

Вчера мы увидели мощный рост в долгосрочных американских казначейских облигациях.

На рисунке внизу видно, что это самая крупная за год свеча.

После такой свечи рынок, как правило, консолидируется, а часто следует разворот.

Как мы видим, TLT консолидировался 6 или 7 сессий и пытался с жуткими потугами вырасти, а затем просто отвалился к подножию этой громадной свечи.

Далее я писал

... Активы начинают позиционироваться на событие, которое, несомненно, последует в конце года: «фискальный обрыв».

Реакция на "фискальный обрыв" №1 - акции вниз, облигации, золото - вверх.

...До «фискального обрыва» еще как минимум месяц – не слишком ли рано рынки стали обыгрывать это событие?

Затем стал приближаться День Благодарения и позиционирование на «фискальный обрыв №2» приостановилось.

Далее я писал:

US Treasuries - надежное ли это прибежище?

Мое мнение – не очень надежное.

Во-первых, US Treasuries (TLT) находятся на гораздо более высоком уровне, чем во время фискального обрыва №1. Это очень важное обстоятельство.

Потенциал для роста невелик.

.....

Во-вторых, отмечу тот факт, что в настоящий момент первичные дилеры имеют очень крупный шорт в US bonds со сроками погашения 7-11 лет, Мне не совсем понятны причины столь сильного их позиционирования против «хребта» кривой доходности. Возможно, что это было как-то связано с выборами президента.

Но я не сомневаюсь, что они гораздо лучше меня информированы и какие-то причины для такого позиционирования у них есть.

Последний отчет о позициях первичных дилеров вышел вчера. Шорт в 6-11 летних US Treasuries немного уменьшился, но медвежья диспозиция первичных дилеров сохраняется.

Затем я сделал выводы относительно других активов:

Выводы:

Хаос, в котором пребывают рынки, в ближайшие дни несколько видоизменится.

US Treasuries в ближайшие дни перейдут в консолидацию, а может быть развернутся.

Это окажет позитивное воздействие на фондовые рынки. Если ситуация с Грецией на выходных разрядится, то это окажет позитивное воздействие на риск также через EURO/USD.

В Apple начнется отскок. Коррекция от максимумов здесь составила почти 25%. Следовательно отскок может составить 10% и больше.

Как только вакханалия с маржинколами в Apple завершится, мы увидим отскок не только по технологическому сектору, но и по всему рынку.

Скорее всего, это произойдет в ближайшие 2-3 сессии. Не берусь пока рассуждать о том, насколько сильным будет этот отскок, но ИМХО это будет только отскок, поскольку американский рынок акций вступил в медвежью фазу.

Дальнейшие события подтвердили все, что я здесь писал. Мы увидели почти 15% отскок в Apple, мы увидели ралли «день Благодарения».

Золото и серебро, напротив, в ближайшие дни могут откорректировать в некоторой степени ту часть роста, которую они получили в противовес падению фондовых рынков.

Здесь я оказался абсолютно прав. Последний локальный максимум по золоту был показан как раз 9 ноября.

Я здесь повторяю это не для того, чтобы похвастать точностью своих прогнозов.

Я хочу показать, что на рынке есть фундаментальные факторы, которые остаются неизменными, чтобы не происходило на рынке в это время.

Диспозиция активов – баланс активов – как можно сказать по-другому, описанная в той статье, в общем и целом остается стабильным.

Хотя добавилась еще одна важная составляющая: кризис японской йены.

Это составляющая негативна для рискованных активов, т.к. идет сильный кэрритрейд из йены в доллар и эти деньги паркуются в US Treasuries.

Поэтому я ожидаю в ближайшее время разворота в TLT с соответствующими негативными последствиями для фондовых рынков, высокодоходных валют и части (или всех) рискованных активов.

Исключением может стать на время только EURO/USD: его будет поддерживать возможное разрешение греческой проблемы.

Максимум, сколько может еще откорректировать TLT, это 1-1,5% (показано на рисунке).

Посмотрим на индикаторы сентимента в S&P500

VIX опустился опять до безмятежных 15,31, да он и не поднимался выше 20 пунктов – отсюда можно сделать вывод, что VIX перестал что-либо отражать.

Put/call-коэффициент в течение этой коррекции все-таки поднимался до медвежьих значений 1,1-1,2, но сейчас тоже имеет вполне бычье значение 0,86.

По большому счету индикаторы отражают полное равнодушие трейдеров к рынку акций.

И если рынки придут к выводы, что на политиков нельзя воздействовать ничем, кроме как обвалом фондовых рынков, то нас может ждать в ближайшие недели сильное движение рынка вниз.

Есть признаки, что, возможно, новый «Леман» ждет нас уже где-то близко...

The U.S. dollar fell sharply today following the Federal Reserve’s announcement of an open ended Quantitative Easing program. We have written at length about our assessment of the Fed’s decision, in our piece titled Fed Hits it Big with Open Ended QE. In our end of day note however, we want to look at how the dollar could perform going forward based on its reaction to QE1 and QE2. Interestingly enough, Quantitative Easing may not be so bad for the dollar. While there have only been 2 cases of QE, making our statistical sample completely unreliable, it is nonetheless interesting to look at how the dollar performed against the euro and Japanese Yen in the days, weeks and months that followed QE1 and QE2. When the central bank took the monumental step of announcing the first round of Quantitative Easing on November 25, 2008, the U.S. dollar fell against the euro (or EUR/USD rallied) and the Japanese Yen. The next day however, the dollar recovered and rallied for 4 straight trading days before collapsing hard against the euro. USD/JPY on the other hand took a longer time to recover. The currency pair lost 1000 pips in the 3 weeks that followed (falling from 97.40 to 87.20) before stabilizing and recovering all of those losses. By March or April of that year, USDJPY was trading higher but as we know now, the gains did not last.

When the Fed announced its second round of Quantitative Easing on November 3, 2010, the dollar also fell against the euro the day of the announcement but recovered the day after and began an 8% rally that lasted for the next month. In other words, QE2 created a short-term bottom for the U.S. dollar against the euro. The same price action was seen in USD/JPY, which also bottomed after the Fed made its announcement, rising approximately 6% over the next month. The one consistent reaction to QE1 and QE2 was in stocks, which soared after both rounds of Quantitative Easing.

The reason why the EUR/USD reacted more significantly to quantitative easing than USD/JPY is because at the time, the monetary policies of the U.S. and Eurozone were more divergent than the monetary policies of the U.S. and Japan. If we look a year forward, in both cases, the dollar was lower than where it was before Quantitative Easing. The main reason why Quantitative easing isn’t always bad for the dollar is because often times investors are relieved to receive more support from the central bank. QE2 was far more beneficial for the U.S. dollar than QE1 because it wasn’t a surprise. The market had been talking about it for weeks and investors had plenty of time to position for the announcement – classic sell the rumor and buy the news. This is not to say that this time around the dollar won’t remain weak. If Europe doesn’t give investors a reason to seek safety in the U.S. dollar, the EUR/USD could extend its gains. However losses in USD/JPY could be limited to 76, as investors grow weary of Bank of Japan intervention.

Главная идея, которая следует из статьи - арсенал средств, имеющийся в распоряжении Федрезерва очень ограничен, и члены ФОМС, по крайней мере председатель, это вполне понимает. Именно поэтому он в последние месяцы вынужден заниматься вербальными интервенциями.

На житейском языке это называется враньем. Но то, что считается предосудительным для обычного человека, является нормой для политика.

В настоящее время Федрезерв является не только ( а может быть и не столько) финансовым органом, но и политическим.

Последнее ралли я воcпринимаю как искусственное. Причиной якобы стали плохие данные по безработице, хотя при их оценке как-то совсем не обращают внимания на другую цифру – уровень безработицы, который снизился на 0,2% и на столько же оказался ниже прогноза.

Но обратите внимание: хорошие цифры от ADP в четверг – рынки растут на позитивных данных по занятости. Плохие цифры по NFP в пятницу – рынки растут на негативных данных по занятости. Разве это не абсурд?

Как вы видите, от выходящих данных ничего не зависит.

Главный экономист от Goldman Sachs пишет заранее прессрелиз на вышедшие данные от NFP и только подставляет в него цифры. Хотя вполне допускаю, что цифры Яну Хатциусу были известны заранее или даже тот их сам непосредственно моделирует.

Целью ралли было обновление максимумов и это в полной мере удалось. Для чего это было нужно?

Самая простая версия: маркетмейкеры увидели, что с 21 августа набрано много шорта и решили хотя бы часть его из слабых рук отстопить.

Было бы заманчиво попробовать протолкнуть рынок дальше вверх, но нужен драйвер, чтобы появился спрос.

Не забываем про то, что на дворе сентябрь – далеко не лучший месяц в году.

Самый напрашивающийся драйвер – продолжение вербальных интервенций. Но, на мой взгляд, в Федрезерве и союзе кукловодов (первичных дилеров) должны понимать, что нельзя до бесконечности играть в эту игру, обманывая участников рынка.

Рано или поздно найдется тот, кто воскликнет: «А король-то голый!»

Сам монетарный прием тогда может надолго стать неэффективным. Ведь это не реальное стимулирование экономики, а всего лишь воображаемое.

Хочу сказать, что промывка мозгов шла очень мощная. Если даже вполне адекватные аналитики пишут, что в сентябре будет QE3. Идет соревнование: кто предскажет больший объем стимулирования.

Сегодня я хочу проанализировать рыночную ситуацию с несколько необычной точки зрения.

Подход с точки зрения месячных графиков

Посмотрим на месячный график фьючерса S&P500. Я рассматриваю именно фьючерс, поскольку он торгуется непрерывно с понедельника по пятницу и отражает отношение к риску по всем мировым фондовым площадкам.

Таким образом, отработано чуть больше или половина (поскольку в сентябре объемы должны быть больше и торговый диапазон должен быть больше) среднего месячного диапазона. Притом отработан почти полностью вверх. OPEN-LOW=11,5 пунктов

Таким образом, торговый диапазон до конца месяца должен еще быть расширен как минимум на 35-40 пунктов.

Сегодня 10 сентября, и времени на это предостаточно.

Есть ли потенциал для движения вверх? Есть, хотя и не очень большой. На мой взгляд, 10-15 пунктов. Определенные драйверы для движения вверх пока имеются.

Но движение выше 1450 пунктов требует реального позитива, и не поддерживается технической картиной в EURO/USD, которую я описывал вчера.

А поддержка со стороны EURO/USD нужна обязательно, поскольку общее состояние глобальной экономики не поддерживает аппетит к риску. Об этом хотя бы свидетельствует AUD/USD (главный прокси состояния китайской экономики).

Для продолжения ралли необходимо, чтобы из еврозоны поступал какой-нибудь позитив.

Даже если представить, что последует движение фьючерса вверх до 1450, то средний ATR(5) предусматривает дальнейшую коррекцию до конца месяца в район примерно 1370.

Поскольку я не вижу позитива, способного двинуть фьюч S&P500 выше 1450, то этот сценарий мне представляется очень вероятным на этот месяц.

Такой вывод следует из анализа месячных графиков.

События этой недели.

Принципиально важной с глобальной точки зрения статистики на этой неделе не выходит.

Два наиболее важных события - заседание Конституционного Суда Германии и сентябрьское заседание ФОМС.

Одно состоится в среду, другое в четверг. Одно из них может принести позитив, другое негатив.

Поэтому напрашивается такой сценарий на эту неделю: небольшая коррекция прошлого роста в понедельник-вторник, в среду возобновление роста до или после решения Конституционного Суда Германии и, возможно, до решения ФОМС или прессконференции Бернанке. И затем фиксация. Насколько мощная? Это будет зависеть от того, какие все-таки решения и заявления последуют.

Мои ожидания от ФОМС

Я не ожидаю каких-либо покупок активов. Ситуация для этого недостаточно неблагополучная.

Федрезерв, на мой взгляд, не будет без надобности расходовать очень ограниченные ресурсы, имеющиеся у него в распоряжении.

Об этом я подробно рассказываю во вчерашней статье.

На мой взгляд, единственное, что может последовать, если не считать новых вербальных интервенций, возможно, поддержанных конкретными действиями союза кукловодов, это удлинение периода ZIRP (нулевых процентных ставок) до середины или конца 2015 года. Эта мера в большей степени воздействует в сторону снижения на средний участок кривой доходности и через него на длинный, но она не ведет к росту ликвидности, необходимого для продолжения ралли.

Поэтому реакция рискованных активов на это событие мне представляется более негативной, чем позитивной.

Мне странно, почему многие аналитики не видят разницы между различными вариантами количественного смягчения. Они считают, что есть определенный рыночный рефлекс – всегда позитивный, и все.

Так или иначе, решение ФОМС, на мой взгляд, не устроит рынки в их нынешнем сильно бычьем настроении.

О сильном бычьем настроении говорит наш основной график

Все индикаторы – VIX, put/call-коэффициент показывали на закрытие в пятницу предельно бычий сентимент.

С технической точки зрения это серьезный негатив для дальнейшего роста.