Все крупные инвестиционные дома ставят против EURO. Разве, что кроме Goldman Sachs с их невнятными малоубедительными прогнозами EURO=1,38-1,40 в конце года, и Credit Agricole. Наиболее убедительно и понятно выражена точка зрения у Deutsche Bank, о чем я недавно писал в статье Почему в августе время восстанавливать лонги по американскому доллару.

Вот какая была диспозиция по EURO у крупных инвестиционных домов 4 июля (!!):

JP Morgan: Technical short from mid-June. The trade entered in two units from 1.3231 average. The trade has a revised target at 1.2480, and a revised stop at 1.3385.

Target – цель, stop- стоп. Macro short - позиционный (долгосрочный) шорт. Все понятно и не требует перевода. Вы можете проследовать по ссылкам и прочитать обоснования прогнозов.

Какая неведомая сила тянет EURO вверх?

Так почему же, несмотря на это, EUROUSD росло и продолжает попытки роста до сих пор? Какая неведомая сила тянет EUROUSD вверх?

Попробуем найти ответ на этот вопрос.

В этом нам помогут две подсказки.

Подсказка №1: покупатели активны по ночам

Посмотрим на поведение EUROUSD этой ночью. EUROUSD вырос в течение азиатской сессии более, чем на 50 пунктов. Никаких причин для этого роста не было. Если учесть при этом, что среднедневной пятипериодный диапазон EUROUSD в последнее время составляет 61 пункт, то это о чем-то говорит. Логично предположить, что спрос на EURO идет откуда-то оттуда – из азиатского региона.

Здесь возникает два вероятных варианта: Китай и Япония. Остальные слишком мелки для того, чтобы оказывать столь сильное влияние на рынок.

Попробуем определить, откуда идет спрос на EURO.

Следующая подсказка наводит нас на то, что спрос идет из Японии.

Подсказка №2: отчет Министерства Финансов Японии о покупках иностранных ценных бумаг.

Первая - «Покупки и продажи иностранных ценных бумаг резидентами». Вторая – «Покупка и продажа национальных (domestic) ценных бумаг нерезидентами».

В первой таблице сразу бросается в глаза цифра покупок иностранных облигаций резидентами в период с 4 по 10 августа – 16148х100 млн. йен. Это 16 млрд долларов, если считать по курсу USDJPY=100. Курс USDJPY в период с 4 по 10 августа был в диапазоне 96-99 и почти все время падал. Последние 7 недель покупки иностранных облигаций резидентами преобладают над продажами – имеет место чистая покупка облигаций. За последние 5 недель имел место чистый отток средств японских инвесторов в иностранные ценные бумаги в размере 3,83 трлн. йен.

Из второй таблицы видно, что интерес к японским акциям среди иностранных инветоров начал угасать ( три недели подряд чистых продаж), но даже при этом чистые продажи за 3 недели не превысили чистых покупок за каждую из двух предшествующих недель. Этим трем неделях предшествоало примерно 20 недель чистых покупок. Поэтому негативные выводы в отношении японского рынка акций делать еще рано.

По изменению доходности европейских и американских облигаций предположу, что значительная часть этих покупок пришлась на европейские долговые бумаги, и, наверно, прежде всего, периферийные.

Так выглядит доходность десятилетних итальянских долговых бумаг - наиболее капиталоемкого периферийного рынка госдолга.

Надо отметить, что с 6 по 9 августа американские облигации тоже дорожали в цене, - возможно, что среди основных покупателей US Treasuries были японские инвесторы.

Падение USDJPY в этот период, возможно, было связано с тем, что японские инвесторы хеджировали покупки иностранных ценных бумаг.

Остановлюсь на этом несколько подробнее. Насколько мне известно, у японских инвесторов существует практика: они хеджируют валютный риск, возникающий при покупке иностранных ценных бумаг, примерно в 80-90% случаев. С учетом возросшей этой весной волатильности, может уже и в 100% случаев.

Я не владею информацией о механизме валютного хеджирования, применяемом японскими инвесторами, и могу только строить предположения.

Скорее всего, деньги на покупку иностранных ценных бумаг они депонируют заранее, может быть за 3-5 дней, может быть за недели. В этом случае они продают йену, и покупают иностранную валюту. Проследить это точно, разумеется, невозможно, но можно предположить, что ралли в USDJPY и EUROJPY со второй половины июня именно с этим и были связаны. С начала июля они уже начали активно покупать иностранные облигации. В момент приобретения облигаций они покупают валютный хедж , продавая определенное количество соответствующей валюты против японской йены.Поэтому рекордные покупки иностранных облигаций на прошлой неделе совпали с сильной коррекцией в USDJPY.

Еще раз повторю, что я не владею информацией по этому вопросу и могу только строить предположения. Но скорее всего, это выглядит примерно так.

Выводы:

Данная информация еще более укрепляет мой медвежий взгляд на EURO.

Как только японские инвестиционные фонды исчерпают имеющиеся у них лимиты объемов на покупку европейских периферийных долговых бумаг, доходность тех сразу пойдет вверх, а курс EURO вниз.

Вижу большие шансы к 7-10 сентября увидеть EUROUSD в районе 1,28-1,30.

Есть серьезные причины в случае, если Федрезерв приступит к сворачиванию программ стимулирования в сентябре, что EURO ( а также GBP) испытают очень сильное снижение до конца года. Эта тема заслуживает особого внимания, но об этом будет в следующих статьях.

Но японских инвесторов возможное снижение EURO мало волнует, поскольку их валютный риск захеджирован. Снижение стоимости облигаций их тоже мало волнует, поскольку они собираются держать облигации до погашения.

Хочу прокомментировать маленькое происшествие, происшедшее вчера в валютной паре GBPUSD.

Вчера в GBPUSD в районе шестнадцати часов дня возник малообъяснимый шип. Не выходило никаких новостей, ничего не происходило, просто GBPUSD скакнула вверх на 70 пунктов.

Сегодняшний шип в отличие от вчерашнего имел четкие причины – вышли минутки Банка Англии и данные по занятости. А вот вчерашний не имел разумного объяснения.

Так выглядел этот выстрел на пятиминутном графике.

Возникает естественный вопрос: с чего возник этот шип?.

Ответ на вопрос находится сразу, как только мы посмотрим на другую пару EUROGBP.

Кто-то очень крупный вылетел на стопах с рынка, когда EUROGBP пробил консолидацию на 0,8578.

Объем был столь велик, что EUROGBP при этом пролетел порядка 45 пунктов (крупное движение по меркам этой пары). Если посмотреть на пару EUROUSD, то она в этот момент времени почти не шелохнулась.

Таким образом, весь импульс поглотил GBPUSD, который взлетел почти на 70 пунктов в течение пары минут.

Какие выводы можно сделать из этого маленького рыночного эпизода?

Первый вывод: вопреки распространенному мнению, этот маленький эпизод показывает, что EUROGBP является ведущей, а пара GBPUSD ведомой. Во всяком случае, значительную часть времени торговли.

Следовательно теханализ пары EUROGBP важнее, чем теханализ пары GBPUSD.

Во-вторых, этот эпизод показывает, сколь мала ликвидность сейчас на рынке – в середине августа – сколь мало оферов на продажу стояло в GBPUSD.

Что касается самой пары EUROGBP, то по ней уже давно все прогнозы кроме Goldman Sachs негативны, и консенсус на конец года где-то в районе 0,83.

Но при этом, я полагаю, что в зоне 0.84-0,85 падению будет оказано серьезное сопротивление (линия тренда проходит в районе 0,848).

Позитивный взгляд на доллар на протяжении всего этого года базируется на двух факторах.

Первый – это переоценка позиции Феда. Рынок прежде оценивал движение ставки по фондам даже еще более «голубиным» образом, чем собственнные проекции ФОМС на начало года. В настоящий момент эти оценки скорректированы и ставка по фондам на июнь 2016 года оценивается в диапазоне 1,3-1,8% согласно правилу Тейлора.

Таким образом, одним из драйверов роста USD является дифференциал процентных ставок.

Во-вторых, денежные потоки. В то время, как портфельные инвестиции в USD остаются слабыми, крупным драйвером стал рост в краткосрочных денежных потоках, представляющих собой комбинацию кэша, хеджирования и спекулятивной активности.

«Спекулятивная активность» включает в себя и продажи EUROUSD розничными клиентами форексброкеров.

ЧРЕЗВЫЧАЙНО ВАЖНОЙ ИНФОРМАЦИЙ ЗДЕСЬ ЯВЛЯЕТСЯ ПРИЗНАНИЕ СЛАБЫХ ПОРТФЕЛЬНЫХ ИНВЕСТИЦИЙ В АМЕРИКАНСКИЙ ДОЛЛАР.

Краткое отступление в сторону японской йены

Для меня это в том числе является объяснением, почему USDJPY неспособен расти в последние месяцы. Бурный рост процентных ставок отпугнул инвесторов от рынка долгосрочных американских казначейских облигаций и это сильно ударило по притоку капитала из Японии.

В то же время, сейчас, похоже, доходность по американским долгосрочным казначейским бумагам стабилизировалась и не будет расти в ближайшие месяцы, хотя и серьезного падения доходности в случае коррекции на фондовом рынке я тоже не ожидаю. Скорее всего, доходность основного бенчмаркера рынка долгосрочных US Treasuries до конца года сохранится в диапазоне 2,3%-2,7%.

В этой ситуации я ожидаю, что возобновится переток из низкодоходных JGB (японских казначейских облигаций) в более высокодоходные американские облигации.

В настоящий момент спрэд между 10-летними JGB и US Treasuries составляет 182 пункта (доходность этих бумаг составляет 2,58% и 0,76% соответственно) и Банк Японии перегружает с балансов банков на собственный баланс ежемесячно облигаций на 40 млрд. долларов. Конца этой программе в обозримом будущем не видно и деньги японских инвесторов неизбежно потекут в зарубежные активы, основным из которых, безусловно, будут американские US Treasuries.

Возвращаюсь к макроанализу Deutsche Bank

Глядя в перпективы второго полугодия 2013 года Deutsche Bank рекомендует своим клиентам быть готовыми к восстановлению лонгов, когда переоценка позиции Феда и потоки капитала обеспечат горючее для дальнейшего роста американского доллара.

Deutsche Bank полагает, что инвесторы возобновят покупки как акций, так и облигаций

Что касается движения капитала, драйверы должны развернуть краткосрочный приток капитала в среднесрочные покупки облигаций и акций. Подобная картина уже находит отражение в данных взаимных фондов, которые показывают начало восстановления высокодоходных облигаций, в то время как вывод среств из развивающихся рынков продолжается.

Текущее ослабление доллара Deutsche Bank объясняет сезонностью.

Deutsche Bank пишет:

Несмотря на летнюю паузу мы все еще предпочитаем владеть американским долларом, состоящим их микса G10-валют (JPY, GBP, AUD) валют развивающихся стран (TRY, MYR, BRL – турецкая лира, малайзийский ринггит, бразильский реал).

Следующая фраза содержит объяснение ослабления USD в последние недели:

В связи с тем, что сезонный фактор в значительной степени в ближайшие недели повернет в позитивную для американского доллара русло, инвесторам следует быть очень осторожными, уходя на летние каникулы и сохраняя риск по американскому доллару.

Говоря другими словами, Deutsche Bank предостерегает инвесторов, имеющих короткие позиции по доллару, что по мере приближения лета к концу и возвращения из отпусков тех, кто реально двигает рынки, тренд укрепления доллара может возобновиться.

Об этом писал Deutsche Bank 31 июля 2013 года и именно сейчас это стало очень актуально.

DailyFx, сайт одного из крупнейших в мире форекс брокеров FXCM, пишет о близком к рекордному шорту USD против EURO клиентов компании.

Число лонгов составляет 22% от общего числа позиций.

Аналогичная картина у других форекброкеров.

В частности, у крупнейшего американского форексброкера Oanda чистая короткая позиция составляет 44,78% - соотношение ЛОНГ/ШОРТ=27,62%/72,39%.

В Admiral Markets соотношение ЛОНГ/ШОРТ=24,7%/75,30%.

Даже в SAXOBANK, где часто ситуация отличается от других, соотношение LONG/SHORT=26,66%/73,34%.

DailyFX делает вывод, что это «bullish» (бычий сигнал) для EURO, но я не согласен с DailyFX.

С одной стороны есть сходство с ситуацией в австралийском долларе, о которой я неоднократно писал, и где был, напротив, очень сильный лонг по AUD против USD. Сходство в том, что и там и здесь на противоположной стороне сделок стоят крупные банки – поставщики ликвидности, которым невыгоден разворот, поскольку при этом им придется отдавать накопленный по сделкам профит.

Но есть одно обстоятельство, которое в корне отличает ситуацию в EURO и ситуацию в AUD.

Если в AUD поставщики ликвидности действуют в русле среднесрочной и долгосрочной тенденции и прогнозов крупнейших инвестиционных домов на ближайшие 6-12 месяцев, и крупные хеджфонды играют на их стороне, то в EURO мы имеем обратную ситуацию.

Рост EURO идет против прогнозов по EUROUSD и диспозиция на рынке фьючерсов здесь нейтральная.

Это заставляет нас взглянуть на ситуацию совершенно по-другому.

Я полагаю, что рекордный шорт в EUROUSD является «bearish» (медвежий сигнал) для EURO.

Есть другие соображения в пользу этого вывода, о которых пойдет речь в следующей статье.

Наступил новый месяц и доллар начал укрепляться по всему фронту. Возможно, что это не связано с началом месяца, а связано с тем, что 31 июля прошло заседание Комитета по открытым рынкам Федрезерва, которое оставило все без изменений (хотя начало месяца, на мой взгляд, тоже имеет определенное значение).

Вышедшие в среду и четверг данные от ADP и первичные обращения за пособиями по безработице в США обещают позитивный отчет по занятости, который выйдет сегодня в 16.30.

Это подкрепило тенденцию укрепления доллара. Коррекция, по всей видимости, подошла к концу.

Прошедшие вчера заседания Банка Англии и ЕЦБ не внесли особых изменений в общую диспозицию на валютном рынке.

Настрой Драги – «голубиный», но в то же время никаких намеков на реальное смягчение политики ЕЦБ не последовало.

Еще раз о спекулятивной атаке на австралийский доллар.

Хуже всех выглядит австралийский доллар, который продолжает безостановочно снижаться и опустился сегодня ниже 0,89.

Речь главы Резервного Банка Австралии (RBA) Гленна Стивенса в среду оказала большой ущерб австралийскому доллару. Хотя лично я не нашел в речи ничего такого, что так могло повредить AUD.

После речи Стивенса вероятность понижения ставки Резервным Банком Австралии на заседании, которое пройдет на следующей неделе, стала выше 90% и до конца года ожидается еще одно - второе понижение ставки.

Тема понижения ставки RBA за последние месяцы отыгрывалась уже многократно, и хотя реального снижения не следует, но это продолжает оставаться одной из главных причин снижения австралийца.

На следующем рисунке показан индикатор процентной ставки RBA, рассчитываемый на базе фьючерса на процентную ставку, торгуемую на ASX (Австралийская фондовая биржа).

Я, правда, не вижу принципиальной разницы между вероятностью в 76% и 91%, но паре AUDUSD это стоило почти 300 пунктов.

На мой взгляд, нынешний курс австралийского доллара с точки зрения дифференциала процентных ставок учитывает уже не два, а три-четыре понижения ставки на 25 процентных пунктов. Согласно оценкам некоторых инвестиционных домов понижение ставки на 25 процентных пунктов эквивалентно снижению курса на 25 пунктов.

Мое мнение – об этом я уже писал не раз на блоге, - истинной причиной столь сильного снижения австралийского доллара является спекулятивная атака крупных хеджфондов в союзе с банками-поставщиками ликвидности, с которыми они зачастую аффилированы, на розничных клиентов форекс брокеров.

Так выглядит диспозиция крупных трейдеров (хеджфондов) на фьючерсном рынке.

Рекордный шорт крупных трейдеров – а в эту группу входят хеджфонды, - держится уже пять или шесть недель подряд.

25 мая я приводил слова приводятся слова легендарного управляющего Стенли Друкенмиллера.

«Мы думаем, что австралийский доллар пойдет вниз и сильно пойдет вниз».

Привожу еще одну цитату из той статьи:

«Forexlive писал также 7 мая, что бывший шеф Друкенмиллера Джордж Сорос перед заседанием Резервного Банка Австралии тоже делал ставку на падение австралийского доллара.

7 мая AUDUSD равнялся 1,0250, а где AUDUSD сейчас?

Если австралийский доллар заинтересовал таких личностей, как Джордж Сорос и Друкенмиллер, это что-то значило...

Как очень бывает на валютном рынке, в роли «мальчиков для битья» оказались розничные клиенты форексброкеров.

Так выглядит диспозиция розничных клиентов форексброкера Oanda в валютной паре AUDUSD.

Чистый лонг равен 43,38% - ОДНАКО! Это соответствует соотношению лонг/шорт равному 71,7%/28,3%.

Не менее впечатляюще выглядит диспозиция по AUD в кросскурсах.

Так выглядит диспозиция розничных клиентов форексброкера Oanda в валютной паре EUROAUD.

Евро переоценен!

На фоне повсеместного настроя пока удивительно стойко держится EUROUSD. Продолжает расти EUROGBP, хотя данные экономики Великобритании лучше данных еврозоны, и инфляция гораздо выше и ближе к тем критическим отметкам, при которых руки Банка Англии связаны.

У рынков короткая память. В отношении евро рынки забыли о том, что там существует особый вид риска: политический. В отличие от США, Японии, Великобритании и Австралии, где политический риск возникает эпизодически, в еврозоне политический риск присутствует постоянно, то в большей, то в меньшей степени. В еврозоне 17 субъектов, и каждый может преподнести сюрприз. В каждой из стран – Испании, Португалии, Италии, Греции, на Кипре может что-то произойти, что негативно отразится на курсе европейской валюты.

Долговой кризис продолжается, и меры бюджетной экономии в еврозоне реально действуют, что неизбежно должно отражаться на экономике.

По моим наблюдениям, если оценивать этот риск в пунктах по курсу EUROUSD, то в какие-то моменты он может доходить до 400-500 пунктов.

В настоящий момент этот риск, на мой взгляд, практически равен нулю!

Полагаю, что курс EUROUSD=1,32 совершенно не отражает реалий меняющихся условий монетарной политики.

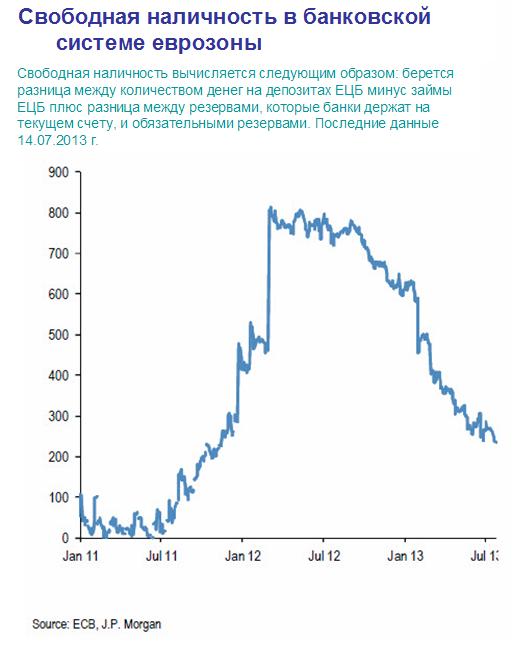

Свободная ликвидность в еврозоне продолжает снижаться и достигла 230 млрд. евро.

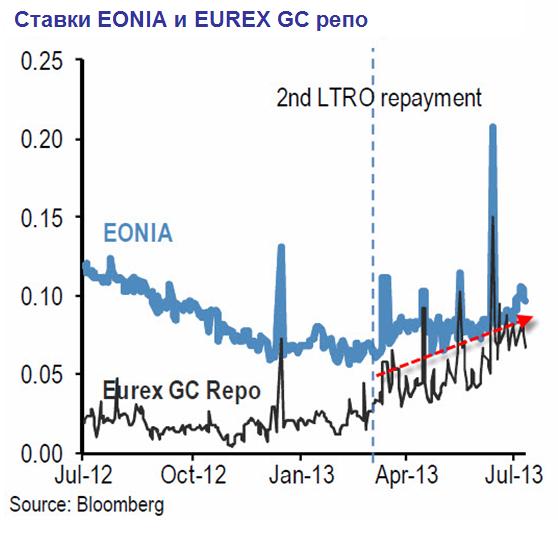

Как считает JP Morgan, этот показатель приблизился к так называемой «точке модуляции», при которой ставки денежного рынка, а именно EONIA и ставки РЕПО начинают более сильно реагировать на изменение количества свободной наличности.

Следующий рисунок показывает изменение EONIA и EUREX ставок репо в еврозоне. EONIA отражает уровень ставок, по которым банки кредитуют друг друга в овернайт на беззалоговой основе. EUREX GC Repo (ставка РЕПО) - рыночная ставка, отражает эффективную процентную ставку на секьютеризированном (обеспеченным залогом) межбанковском денежном рынке и высчитывается как средневзвешенная по объемам ставка всех транзакций а европейской валюте, осуществленных на EUREX GC Repo рынке (Eurex Repo GC Pooling market).

Как видно на рисунке, с момента начала выплат по LTRO-2 в конце февраля ставки РЕПО стали расти и стали более волатильными. Ставки EONIA, напротив, оставались относительно стабильными.

На наш взгляд, рост ставок репо и волатильности после начала выплат второго LTRO указывает на то, что денежные рынки еврозоны уже прошли «точку модуляции». Почему же тогда ставки EONIA остаются относительно стабильными? Это связано с природой ставки EONIA. Отражая рынок необеспеченного заимствования, ставка EONIA охватывает лишь малую часть активности денежного рынка, на которой доминируют ключевые европейские банки, кредитующие друг друга. В основном, это германские и датские банки. Большая часть активности на денежном рынке зоны EURO секьютиризирована, т.е. это операции РЕПО, и таким образом рынки РЕПО дают лучшее отражение ситуации на денежном рынке, поскольку это более диверсифицированная среда, которая включает в себя как банки центральной части, так и периферии.

....

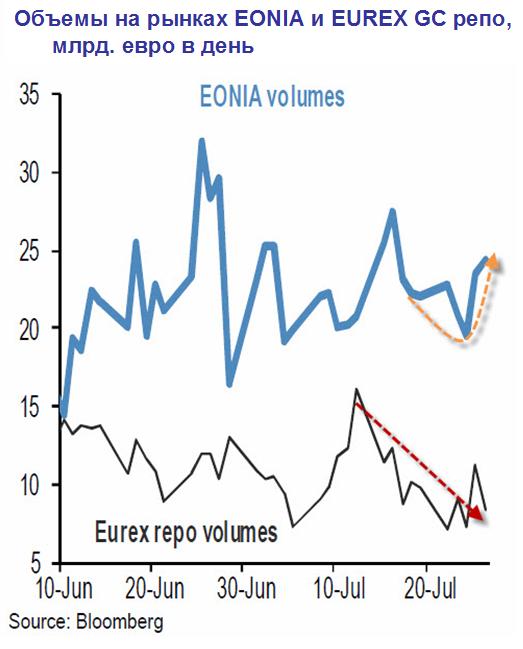

Волатильность рынка РЕПО может перейти к ставкам EONIA в том случае, если рыночная активность переместиться от секьютиризированного рынка к несекьютизированному.

Такой сдвиг происходит в последние недели.

На следующем рисунке видно, что в последние четыре недели объемы в EONIA возросли за счет объемов рынка РЕПО. Ставка РЕПО овернайт в конце июня приблизилась к ставке несекьютеризированных EONIA (видно из предыдущего рисунка). Это говорит о том, что определенные участники рынка стали находить выгодным поднимать ставку фондирования овернайт на несекьютеризированном рынке, передав волатильность от рынка РЕПО к рынку EONIA. Это оказывало повышающее давление на ставки EONIA в июле месяце.

Следующий рисунок показывает, как стало уменьшаться количество свободной наличности в банковской системе еврозоны после начала выплат по LTRO-2.

Из всего этого можно сделать вывод, что ситуация на рынке межбанковского кредитования быстро ухудшается, что создает предпосылки для системного кризиса и требует каких-то действий от ЕЦБ.

Это объясняет отчасти, почему в июле EURO чувствовал себя хорошо относительно других валют. Дело не только в смягчении риторики официальных лиц Федрезерва. Проблемы с ликвидностью поддерживали курс евро.

Ситуация на рынке РЕПО и EONIA создает риск для EURO на предстоящем в четверг заседании ЕЦБ, поскольку могут последовать какие-либо меры по поддержанию ликвидности, и едва ли они будут связаны с ослаблением требований к залогам, поскольку условия здесь и так очень выгодные.

Таким образом, становится очевидным факт, что на июльском заседании ФОМС изменений в политике Феда не последует.

Это будет сильно сдерживать дальнейшее укрепление доллара. Исходя из этого, я ожидаю в ближайшие недели сохранения основных валютных курсов в текущих диапазонах.

Для EUROUSD это 1,28-1,32; для AUDUSD – это 0,90-0,93; для USDJPY – 98-101. Для GBPUSD с учетом голосования на последнем заседании BOC более благоприятный прогноз: GBPUSD = 1,51-1,55.

Как мы видим, EUROUSD и AUDUSD в начале этой недели уже фактически достигли своих целей – краев диапазонов. Для USDJPY еще пока действует позитивный эффект от прошедших выборов, а для GBPUSD, видимо, я определил диапазон не слишком точно.

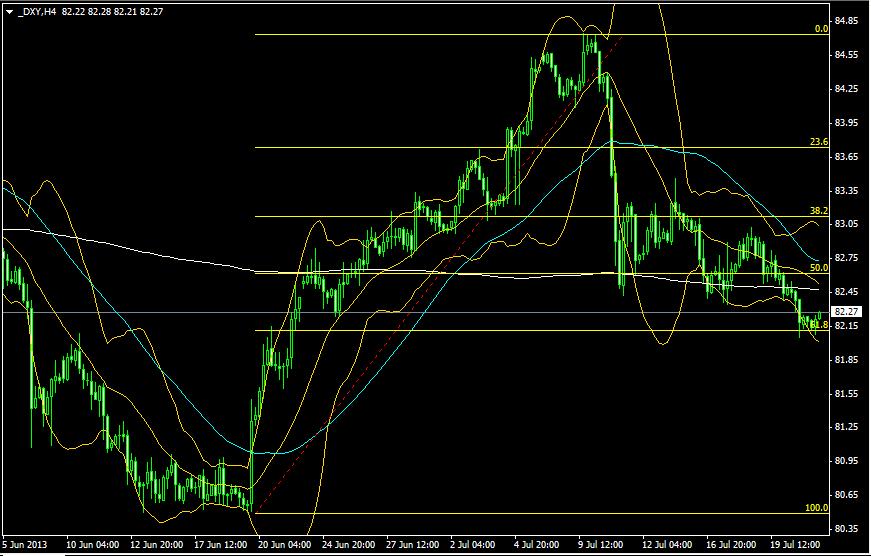

Индекс доллара в настоящий момент консолидируется на важном техническом уровне – 61,8% коррекции от предыдущего движения от 80,5 к 84,75.

Очевидно, что причина этого ослабления доллара в отсутствии видимых драйверов связана с осознанием рынками, что на следующем заседании ФОМС никаких действий со стороны Феда не последует.

С другой стороны на рынке существует очень сильное мнение, что на сентябрьском заседании ФОМС Федрезерв начнет выход из QE – мнение совершенно обоснованное.

С этим связано ожидание дальнейшего роста ставок и продолжение среднесрочного и долгосрочного тренда укрепления доллара, и это создает естественную преграду для коррекции доллара.

Полагаю, что это означает, что на данном важном уровне по индексу доллара должны вступить в дело игроки более высокого таймфрейма.

В связи с этим ожидаю, что до конца недели мы увидим волатильную торговлю, которая будет сопровождаться постепенным укреплением доллара.

Хотя до предстоящего заседания ФОМС осталось еще почти две недели, мне захотелось заранее высказать свои соображения по поводу этого события.

Никогда прежде я не давал анонс предстоящего заседания ФОМС столь рано. Считаю, что это важно, поскольку определит движение доллара и других активов, включая рынки акций. Впрочем, для рынков акций я полагаю, что текущая зависимость от доллара (доллар растет – акции растут) может скоро ослабеть или вовсе исчезнуть.

Существует некоторая вероятность, что сворачивание QE начнется уже в июле: на заседании ФОМС, которое состоится 30-31 июля.

Аргументом в пользу такого предположения были достаточно сильные заявления со стороны ряда членов ФОМС, которые нашли отражение в последних минутках ФОМС. Они приведены в том же воскресном вью рынка.

Несколько членов ФОМС высказали пожелание, чтобы комитет замедлил или приостановил покупки активов на июньском заседании ФОМС.

Половина комитета считает, что покупки активов желательно завершить до конца года.

Нет дыма без огня. Когда «половина», подчеркиваю – «половина» членов Комитета по открытым рынкам, в котором всего один ярковыраженный «ястреб», а все остальные «голуби», - считает, что в этом году программу необходимо ПОЛНОСТЬЮ завершить, то это ЧТО-ТО ЗНАЧИТ.

Я неоднократно писал о том, что дискуссия о скорейшем выходе из QE не имеет никакого отношения к американской экономике, которая якобы уверенно восстанавливается и делает меры стимулирования ненужными. Так нам пытаются внушить, но в реальности этого не происходит.

Думаю, что дискуссии относительно сворачивания QE до сего момента бы и не возникло, а вместо этого Федрезерв продолжал бы и продолжал бы покупать облигации, наблюдая за тем, как американская экономика продолжает «выздоравливать».

Реальная причина состоит в том, что в последнее время Федрезерв стал проявлять большое беспокойство издержками, рисками и всякими непредвиденными обстоятельствами, с которыми сопряжена покупка активов в таких беспрецедентных количествах.

Тому есть несколько свидетельств. Во-первых, прозвучали очень резкие предупреждения со стороны коллег-топбанкиров, обеспокоенных дисбалансами и перекосами в ценообразовании на активы.

Во вторых: об этом свидетельствует, в том числе, и то, что большая часть последнего заседания TBAC (Консультативный Комитет при Казначействе США), - органа, который является финансовым «политбюро» Америки, прошла в обсуждении проблем залогового обеспечения крупных банков (collateral).

У меня нет возможности подробно останавливаться на этом крайне важном вопросе. Поэтому я вас переадресую к статье в Zero Hedge, где обсуждается эта тема, и где приведена с комментариями полностью та часть презентации TBAC, которая посвящена collateral.

Это имеет непосредственное отношение к последующему сдвигу в позиции Федрезерва.

В такой ситуации вероятность начала выхода из QE не позднее сентября месяца мне кажется близка к 100%, - и это не зависит от тех тенденций, которые будут наблюдаться в этот момент в американской экономике.

В то же время, говоря о возможности начала сворачивания QE уже на заседании ФОМС 31 июля, я не учел одно обстоятельство, - точнее одно стечение обстоятельств.

В то же день выйдут первые данные по ВВП США за второй квартал.

Большинство прогнозов уже сейчас указывают на то, что рост ВВП во втором квартале составит всего порядка 1%. После того, как ВВП за первый квартал был пересмотрен с 2,5% до 1,8% тенденция роста ВВП будет выглядеть столь ужасающей для американской экономики, что крайне маловероятно, что в такой ситуации Федрезерв решиться предпринять какие-либо шаги по сворачиванию мер стимулирования экономики.

Придется подождать до сентябрьского заседания ФОМС, где помимо всего будет прессконференция Бена Бернанке, где он сможет в нужном ключе объяснить принятые решения.

Таким образом, становится очевидным факт, что на июльском заседании ФОМС изменений в политике Феда не последует.

Это будет сильно сдерживать дальнейшее укрепление доллара. Исходя из этого, я ожидаю в ближайшие недели сохранения основных валютных курсов в текущих диапазонах.

Для EUROUSD это 1,28-1,32; для AUDUSD – это 0,90-0,93; для USDJPY – 98-101. Для GBPUSD с учетом голосования на последнем заседании BOC более благоприятный прогноз: GBPUSD = 1,51-1,55.

Продажи автомобилей, произведенных в Евросоюзе, упали на 6,3% в годовом выражении.

Шестимесячные регистрации автомобилей на самом низком уровне с 1993 года.

Глава BMW не видит шансов восстановления до середины 2014 года.

Наиболее сильное падение у компаний в секторе машин для среднего класса: Fiat на 13,6% , Peugeot – на 10,9%. В секторе автомобилей люкс-класса падение так же велико: BMW – продажи упали на 7,7%, Audi – на 8,9%.

Производители автомобилей и металла вопрошают: Чего ждет правительство? Что нужно, чтобы заставить принять меры по поддержке инвестиций в этом ключевом секторе?

Продажи автомобилей в Великобритании, напротив, остаются стабильными, демонстрируя подъем в течение 16 месяцев, и рост в 13,4% по сравнению с прошлым годом.

Вижу в столь плачевных результатах продаж европейских автомобилей результат ослабления японской йены: европейское автомобилестроение утратило конкурентноспособность.

Для еврозоны крайне необходимо ослабление европейской валюты. При том даже не столько относительно американского доллара, сколько относительно японской йены.

Я пошел спать вчера примерно через час после того, как Бернанке закончил свое выступление. EUROUSD, AUDUSD, GBPUSD совершили к тому времени достаточно сильные движения и я думал, что они уже переходят в консолидацию и утром я их увижу на тех же уровнях.

Скажу честно, я был очень удивлен, когда обнаружил утром, что эти пары за несколько часов еще прошли вверх в среднем по 150 пунктов и затем откатились вниз на 100 пунктов.

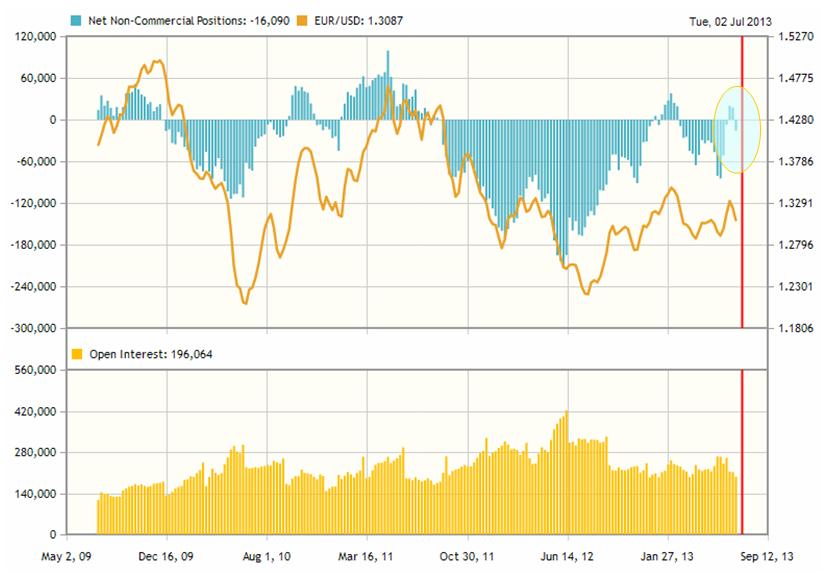

Если судить по кросскурсам, то наиболее сильной парой среди них был EUROUSD. Это тоже было удивительно, поскольку в EUROUSD не было такого сильного преобладания коротких позиций, как скажем в паре AUDUSD. На Форексе диспозиция вообще была нейтральной.

Как мы видим на рисунке, в EURO медведи только начинают выстраивать свои позиции и шортсквизить по большому счету было некого.

Вот для сравнения диспозиция по отчету CFTC в AUD. Здесь мы видим совсем другую картину, гораздо более подходящую для шортосквиза.

Среди крупных инвестиционных домов только Goldman Sachs в последнее время видел EUROUSD выше 1,32, а так мнение было почти единодушным: в ближайшие недели-месяцы EUROUSD пойдет к 1,25-1,26.

Для меня была странной вялая реакция крупных игроков на происходящий шортсквиз. На мой взгляд, в этом просматривается желание искусственно вынести шорт и это медвежий для EUROUSD сигнал.

Если смотреть по индексу доллара, то за два дня уже откорректировано почти 60% трехнедельного роста доллара.

При этом, реагируя на совершенно ожидаемые и заранее подготовленные заявления Бернанке, рынки совершенно проигнорировали достаточно сильные заявления, которые прозвучали в минутках ФОМС.

Иначе, как можно было оставить без внимания, например, следующую фразу из минуток ФОМС.

A FEW PARTICIPANTS INDICATED THAT THE COMMITTEE SHOULD SLOW OR STOP ITS PURCHASES AT THE JUNE MEETING

..

Несколько членов ФОМС высказали пожелание, чтобы комитет замедлил или приостановил покупки активов на июньском заседании ФОМС.

Приостановить – это значит прекратить!!!

И это заявление осталось без внимания рынка!

Или, например, такое заявление:

HALF OF THE FED INDICATED IT LIKELY WOULD BE APPROPRIATE TO END ASSET PURCHASES LATE THIS YEAR

..

Половина комитета считает, что покупки активов желательно завершить до конца года.

Завершить, а не замедлить!

Исходя из разных наблюдений, у меня сложилось впечатление, что падение доллара вечером в среду было запрограммировано.

И я думаю, что ответная реакция последует сегодня днем – во время европейской сессии.

Американский доллар перейдет в рост, возможно сильный.

Американский фондовый рынок, на мой взгляд, вообще неадекватен – при любом событии он растет. Ну ладно, я еще понимаю, что можно было найти позитивного в выступлении Бернанке – инъекции ликвидности будут продолжаться. Но что они нашли позитивного в минутках ФОМС?

Вообще минутки ФОМС меня даже несколько позабавили. Они содержали столько намеренного тумана и противоречивых заявлений от лица «нескольких», «многих», и даже «a half» - «половины».

FED SAYS SEVERAL ON FOMC SAW QE TAPERING LIKELY WARRANTED SOON

FED SAYS MANY ON FOMC SAID LABOR GAINS NEEDED BEFORE QE TAPER

HALF OF THE FED INDICATED IT LIKELY WOULD BE APPROPRIATE TO END ASSET PURCHASES LATE THIS YEAR

A FEW PARTICIPANTS INDICATED THAT THE COMMITTEE SHOULD SLOW OR STOP ITS PURCHASES AT THE JUNE MEETING

Мы за последние пару дней получили столько фундаментального негатива по еврозоне, Китаю, Великобритании, что не верится в то, что новая волна роста американского доллара заставит себя долго ждать.