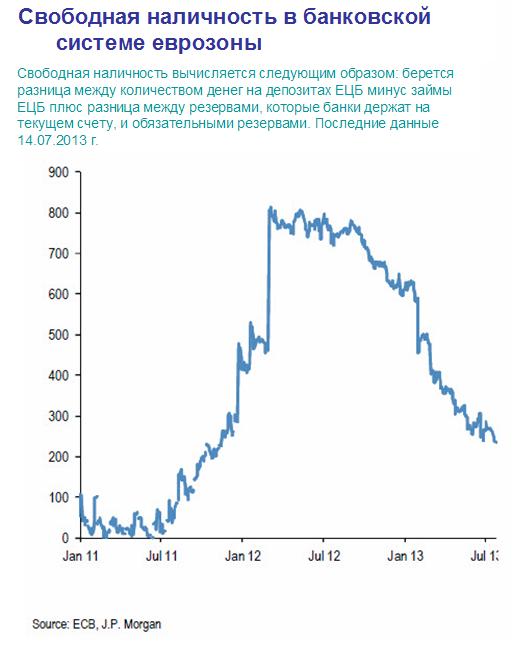

Свободная ликвидность в еврозоне продолжает снижаться и достигла 230 млрд. евро.

Как считает JP Morgan, этот показатель приблизился к так называемой «точке модуляции», при которой ставки денежного рынка, а именно EONIA и ставки РЕПО начинают более сильно реагировать на изменение количества свободной наличности.

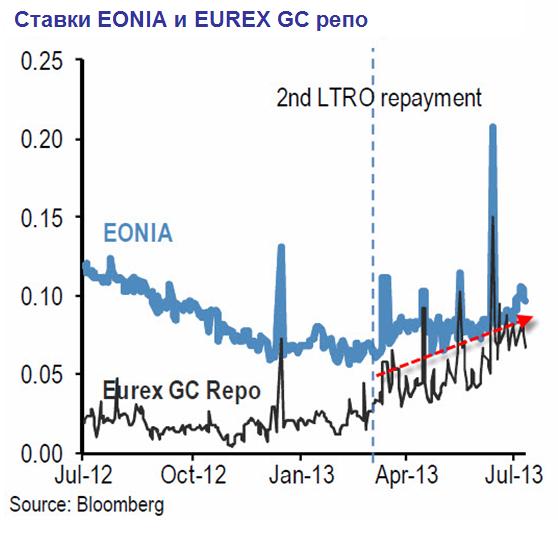

Следующий рисунок показывает изменение EONIA и EUREX ставок репо в еврозоне. EONIA отражает уровень ставок, по которым банки кредитуют друг друга в овернайт на беззалоговой основе. EUREX GC Repo (ставка РЕПО) - рыночная ставка, отражает эффективную процентную ставку на секьютеризированном (обеспеченным залогом) межбанковском денежном рынке и высчитывается как средневзвешенная по объемам ставка всех транзакций а европейской валюте, осуществленных на EUREX GC Repo рынке (Eurex Repo GC Pooling market).

Как видно на рисунке, с момента начала выплат по LTRO-2 в конце февраля ставки РЕПО стали расти и стали более волатильными. Ставки EONIA, напротив, оставались относительно стабильными.

На наш взгляд, рост ставок репо и волатильности после начала выплат второго LTRO указывает на то, что денежные рынки еврозоны уже прошли «точку модуляции». Почему же тогда ставки EONIA остаются относительно стабильными? Это связано с природой ставки EONIA. Отражая рынок необеспеченного заимствования, ставка EONIA охватывает лишь малую часть активности денежного рынка, на которой доминируют ключевые европейские банки, кредитующие друг друга. В основном, это германские и датские банки. Большая часть активности на денежном рынке зоны EURO секьютиризирована, т.е. это операции РЕПО, и таким образом рынки РЕПО дают лучшее отражение ситуации на денежном рынке, поскольку это более диверсифицированная среда, которая включает в себя как банки центральной части, так и периферии.

....

Волатильность рынка РЕПО может перейти к ставкам EONIA в том случае, если рыночная активность переместиться от секьютиризированного рынка к несекьютизированному.

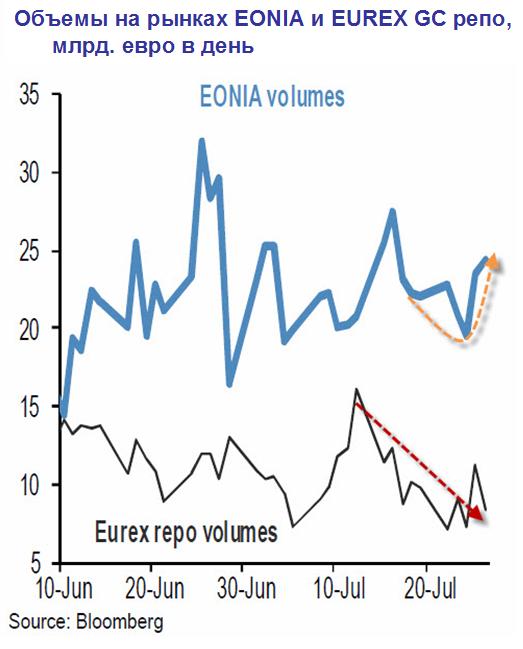

Такой сдвиг происходит в последние недели.

На следующем рисунке видно, что в последние четыре недели объемы в EONIA возросли за счет объемов рынка РЕПО. Ставка РЕПО овернайт в конце июня приблизилась к ставке несекьютеризированных EONIA (видно из предыдущего рисунка). Это говорит о том, что определенные участники рынка стали находить выгодным поднимать ставку фондирования овернайт на несекьютеризированном рынке, передав волатильность от рынка РЕПО к рынку EONIA. Это оказывало повышающее давление на ставки EONIA в июле месяце.

Следующий рисунок показывает, как стало уменьшаться количество свободной наличности в банковской системе еврозоны после начала выплат по LTRO-2.

Из всего этого можно сделать вывод, что ситуация на рынке межбанковского кредитования быстро ухудшается, что создает предпосылки для системного кризиса и требует каких-то действий от ЕЦБ.

Это объясняет отчасти, почему в июле EURO чувствовал себя хорошо относительно других валют. Дело не только в смягчении риторики официальных лиц Федрезерва. Проблемы с ликвидностью поддерживали курс евро.

Ситуация на рынке РЕПО и EONIA создает риск для EURO на предстоящем в четверг заседании ЕЦБ, поскольку могут последовать какие-либо меры по поддержанию ликвидности, и едва ли они будут связаны с ослаблением требований к залогам, поскольку условия здесь и так очень выгодные.