Технический дефолт приближается. Доллар не спешит отыгрывать это событие так, как это должно быть по идее.

Это кажется странным, но, возможно, что валютные рынки пока настроены на заключение любой, даже самой плохой сделки; лишь бы избежать технического дефолта.

А любая сделка, на мой взгляд, приведет к небольшому краткосрочному ралли в долларе.

Но, скорее всего, технического дефолта не избежать, и лишь затем, рискну предположить, что внешнее давление на политиков станет столь сильным, что они в течение 1-2 недель уже придут к какому-то копромиссу.

Внизу показан график индекса доллара.

В случае технического дефолта индекс доллара может обновить минимум 72,7 (сейчас это -2% от текущих уровней). Примерно на 0,5% ниже находятся исторические минимумы.

И наверно этому не помешает текущая слабость евро, который имеет значительный вес в индексе доллара.

Но может быть причины нынешней стойкости доллара в другом. Если посмотреть отношение S&P500 и индекса доллара (в нижней части графика), который можно условно считать неким «коэффициентом риска», то он находится на максимальном уровне с 2008 года и рост доллара будет просто уходом от риска?

Хотя выглядит на первый взгляд логично, но мне кажется это утверждение сомнительным.

Дело в том, что статусность доллара сейчас совсем не та, что был в 2008 году.

ФУНДАМЕНТАЛЬНЫЙ АНАЛИЗ ОТ КОНСТАНТИНА БОЧКАРЕВА С ADMIRAL MARKETS

EUR/USD: психология рынка меняется!

У нас складывается впечатление, что в последнее время валютный рынок игнорирует плохие для доллара новости из-за океана, а также хорошие для евро, зато в полной мере отыгрывает негатив из Европы продажами в EUR/USD. Иными словами, исходя из текущего сентимента или настроений на рынке можно предположить, что сейчас есть ряд предпосылок для формирования долгосрочного восходящего тренда по доллару, по крайне мере, в паре EUR/USD. Естественно, что для подтверждения данного рода гипотезы необходимо, чтобы технический анализ также указал на произошедший перелом в плане настроений по евро. Таким подтверждением могло бы стать уверенное прохождение по итогам нескольких недель поддержки 1.4050 по EUR/USD, либо закрепление курс ниже 50-недельного экспоненциального скользящего среднего в районе 1.3940, что в принципе равноценно.

Пока же внимание хотелось обратить на то, что история с госдолгом США так и не стала поводом для какой-либо существенной атаки на доллар. Опять же мы видим, что реакция на второй пакет мер помощи Греции тоже оказалось какой-то кратковременной и не привела к существенному росту в EUR/USD. С точки зрения технического анализ в данном случае можно просто исходить из того, что неспособность преодолеть сопротивление 1.4550 по EUR/USD сама по себе может рассматриваться как слабость евро.

С точки зрения фундаментального анализа мы по-прежнему советуем особенно тщательно следить за новостным фоном вокруг Греции, Италии и других проблемных стран. Для Афин критическим моментом продолжает оставаться август месяц, когда, предположительно, должен начаться добровольный обмен греческих облигаций на новые бумаги с более поздним сроком погашения. Для евро, несомненно, позитив, что в последнее время цены на периферийные облигации довольно-таки стабильны, однако в то же самое время нужно понимать, что потенциал для роста тех же греческих бондов с учетом объявленного 21% списания уже полностью исчерпан.

Настораживает нас при этом то, что доходность 10-летних гособлигаций Испании не хочет снижаться ниже 6% и, что новостной фон вокруг Италии оставляет желать лучшего. В частности, смущает ажиотаж вокруг прошедшего накануне аукциона по размещению 10-летних гособлигаций Италии, а также слухи о возможной отставки министра финансов Италии Джулио Тримонти.

Непосредственно сегодня в фокусе мы держим предстоящую публикацию в 16:30 мск предварительных данных по ВВП за 2кв2011, а также очередные голосования по бюджету США. Добавим также, что значительным негативом для евро в пятницу утром может быть решение Moody's поместить кредитный рейтинг Испании на пересмотр, что в итоге может означать обновление минимумов недели по EUR/USD.

Если говорить о торговых пристрастиях, то нам по-прежнему доллар США нравится куда больше, чем евро, однако так называемые летние торги и затянувшийся «боковой» тренд заставляют нас сейчас придерживаться осторожных или даже в чем-то нейтральных взглядов по рынку.

ПРОГНОЗ ОТ НИКОЛАЯ КОРЖЕНЕВСКОГО С ADRENALIN-FOREX ОТ 29 ИЮЛЯ (12.48

Испанский даунгрейд

Мы продаем EURNZD, EURCHF, держим остальные позиции.

Никакого улучшения в новостном фоне не наблюдается. Уже пятница, а конгресс США не то, чтоб не принял бюджет, - не было даже голосований. Консервативная часть республиканцев (т.н. "чайная партия") накануне отстрелила проект своего же коллеги Бейнера. Параллельно, демократ Рид безуспешно пытается протолкнуть свою версию документа. Уж выходные на носу, а американские господа по-прежнему далеки от консенсуса. Конечно, еще может случиться чудо, и в последний момент в Вашингтоне вдруг восторжествует мир и взаимопонимание. Но пока видна лишь острая политическая война, из-за которой впустую потрачена критическая неделя обсуждений. Прямым следствием этого, вероятно, станет нежелание принимать на себя какие-либо риски накануне выходных. Ведь если и до вечера воскресенья не будет найдено никакого решения, понедельник начнется с мощных продаж высокодоходных валют.

Здесь наверно ошибка у Николая: не продаж, а покупок.

Параллельно, поступают плохие новости и с европейского континента. Агентство Moody's поместило на пересмотр суверенный рейтинг Испании, ссылаясь на сохраняющейся проблемы с рефинансированием государственного долга. Пока под этими проблемами подразумеваются высокие ставки, но чем все это заканчивается, мы уже видели на примере Греции. В среднесрочной перспективе и евро, и доллар продолжат синхронно дешеветь против более качественных инструментов. А в ближайшие дни все же вероятнее дальнейшая покупка валют-убежищ на фоне глобальной долговой неопределенности. Следить будут только за заголовками по поводу ситуации в Америке и, в меньше степени, в Европе. Остальные события, такие как сегодняшняя публикация данных по ВВП США, не смогут оказать на рынок устойчивого влияния, и спровоцируют максимум краткосрочную волатильность.

ПЕРВОЕ ДЕЙСТВИЕ ПРЕДСТАВЛЕНИЯ ЗАКАНЧИВАЕТСЯ, СКОРО НАЧНЕТСЯ ВТОРОЕ ДЕЙСТВИЕ!

СКУЧАТЬ НЕ ПРИДЕТСЯ!

Спикер палаты представителей Бёнер вначале перенес на вечер, а затем окончательно снял свой план с голосования, когда понял, что тот не набирает нужное количество голосов. Даже среди республиканцев было больше 20 человек, которые собирались голосовать против.

Американский фьюч уже после закрытия торговой сессии провалился и сейчас торгуется уже ниже 1290 пунктов.

Теперь ближайшим препятствием для падения должна выступить 200-дневная скользящая средняя на 1284 пунктах по индексу, значение фьюча будет на пару пунктов пониже. Ночью фьюч уже тестировал поддержку на 200 MA (минимум был 1283,25).

Если будет пробит уровень 1284 пункта, что весьма вероятно, если не сегодня, то в понедельник, то дальше рынок будет тестировать мощную зону поддержки 1250-1260 пунктов.

На мой взгляд, шансы пробития этой зоны СЕЙЧАС очень малы.

Причины падения фондового рынка сейчас больше психологические, чем объективного плана (ухудшение ликвидности и т.д.)

В то же время для падения доллара есть вполне объективные причины: выход из долларовых активов.

Падение доллара будет компенсировать давление, оказываемое на фондовый рынок.

Я вижу даунсайд для индекса доллара в случае технического дефолта порядка 2-3% ( 3% - это зона исторических минимумов). Сильное давление будет оказано и на US Treasuries, которые ведут себя пока странно: доходности не растут. Могу объяснить это тем, что пока длинный (долгосрочный) конец кривой доходности абсорбирует отток инвесторов из короткого конца (bills), реагирующего на усиление стресса на рынке.

Но скоро (когда наступит дефолт) очередь дойдет и до долгосрочных US Treasuries.

Вряд ли мы увидим серьезные распродажи из-за вынужденных причин (маржинколов): банки и другие компании, судя по сообщениям, давно подготовились к этому событию и наготовили кэша.

Главное, что не должно быть никакой паники! Все происходит ведь вполне предсказуемо!

Поэтому я не вижу ПОКА серьезных причин для выхода индекса S&P500 из ШИРОКОГО ФУНДАМЕНТАЛЬНОГО РАВНОВЕСНОГО ДИАПАЗОНА (описан здесь).

Возможно, такие причины появятся в ТРЕТЬЕМ ДЕЙСТВИИ ПРЕДСТАВЛЕНИЯ (после понижения рейтинга), но пока таких причин, на мой взгляд, нет.

Итак, на следующей неделе начнется второе действие шоу под названием «Начало заката американской империи».

Второе действие – это период между техническим дефолтом и понижением рейтинга США.

Понижение рейтинга ( по крайней мере от агентства S&P) теперь очень вероятно даже независимо от того, поднимут ли потолок госдолга и когда.

По разным оценкам это может произойти через 2-4 недели.

В отличие от технического дефолта, понижение рейтинга США будет иметь очень долгосрочные и пока малопредсказуемые последствия.

Потому что, если технический дефолт для Америки это скорее как прививка, имеющая даже некоторые позитивные моменты, то понижение рейтинга это уже осложнение после продолжительной болезни и неправильного лечения.

Обама заявил о том, что у администрации президента есть план действий на случай дефолта. Он должен выступить сегодня с соответствующим заявлением после завершения сегодняшних торгов.

Если план окажется действенным, то Обама наберет очень много очков на перспективу будущей президентской гонки и окажется победителем в этой политической схватке.

Если будет так, то может быть все как раз и идет по плану, разработанному в его штабе с помощью «консультантов» с Уоллстритт?

Сегодня будет четыре прогноза российского рынка. На мой взгляд, они неплохо дополняют друг друга в плане информации и позволяют составить определенный консенсус мнений.

Восстановительный порыв в Штатах закончился как раз к нашему закрытию, индекс ММВБ по итогам дня показал +0.8%, однако вечером S&P снова был атакован медведями, которые вели его вниз до самого утра, нарисовав движение почти в 2% и обновив июльский минимум. Итого волна продаж, случившаяся с S&P за последнюю неделю, по размеру соответствует волне продаж начала июля (картинка), а значит можно ожидать уже разворота где-то на этих уровнях. К тому же это уже второй в ряду день последовательного и сильного движения, на большее Штатов обычно не хватает. Нас утром, сответственно, ждет гэп вниз, и это опять, как и в четверг, будет способствовать дневному росту, который должен начаться при первых признаках разворота вверх со стороны фона.

........................................

ПРОГНОЗ ОТ ЧЕССПЛЕЙЕРА

Опять российские трейдеры были пойманы на противофазе. Наш рынок акций закрылся аккурат в тот момент, когда в Америке был пик дня.

Теперь выглядит логичным гэп вниз порядка 1% с возможным последующим снижением.

Пробитие уровня 1685 маловероятно, поскольку амеры торгуются вблизи сильной поддержки 1284 пункта по индексу S&P500( 200 МА) и мне представляется совершенно невероятным, что они надумают пробивать ее в течение нашей торговой сессии. Конец месяца опять же...

С другой стороны не ожидаю сегодня таких же активных попыток отскока, как вчера, поскольку в Америке ситуация выглядит очень неопределенной и опасной и вероятность движения фьючерса S&P500 вниз от текущего уровня в ближайшие день-два очень высока.

Если Европа сегодня днем будет очень активно отыгрывать предстоящий технический дефолт в США, то мы можем увидеть и более крупный минус в российских фондовых индексах.

Более подробно о текущей рыночной ситуации вы узнаете из вью рынка, который выйдет в течение ближайшего часа.

Амеры иду согласно логики закрыть неделю и месяц внизу, вчера был отскок до 1313 по фсипу, и новое погружение к 1283 (сейчас фсип 1289, более чем на процент ниже уровней при нашем закрытии). Пока все просто, проход 1302 - бычий сигнал, проход 1285 - дополнительный медвежий, потому что основной уже выдан. Играть на опережение вверх или вниз сродни игре в угадайку, торгуем по факту.

Нефть 117.4 по бренту, стоит не шевелится, азия игнорирует погружение амеров.

Наши чудят так чудят. Вчера гэп вниз выкупили моментально, и пошли в плюс (и закрылись в плюсе, мамба на 1720). После 12 часов пошла новая атака медведей, удалось привести-таки ГМК к 7320 (лой 7316), а вот лук и ГП и РН и сбер совершенно не хотели снижаться. На рынке очередной сговор, даже непонятно, бычий или козлячий)). По уму сегодня все фишки должны сыграть как минимум "малые дневные размахи" вниз в минус, -3 рубля по ГП и РН, -30 рублей по луку (1830), а если амеры не выплывут, то и все -5 рублей и - 50 рублей соответственно (1810 по луку). Но с учетом того, что на рынке сговор, и продаж нет как таковых, то хрен знает что получится в последний день недели и месяца. Если не упадут сегодня, то риск обвалиться первого августа в понедельник будет чрезвычайно велик. Быки думают это рынок сильный такой, на самом деле сильный рынок не боится снижаться при негативе, так что сейчас происходит явно что-то другое.

В среду американские фондовые индексы завершили торги с существенными потерями (DowJones-1,58%; S&P-500 -2,02%; Nasdaq -2,65%). На фоне почти сплошного негатива поводов к росту просто не было. Инвесторы так и не увидели прогресса в вопросе повышения потолка госдолга США. Жути нагоняет Федеральное Казначейство, которое подтвердило, что 2 августа является последним сроком, после которого может последовать технический дефолт. Этим самым оно просто подгоняет Конгресс к завершению затянувшегося политического спектакля, поскольку агентство S&P уже заявило, что неспособность своевременно договориться и реализовывать государственную долговую политику несовместимо с суверенным кредитным рейтингом ААА. Негатив инвесторы вчера увидели и в макростатистике (заказы на товары длительного пользования в июне сократились на 2,1% при прогнозе роста 0,4%) и в экономическом обзоре ФРС (Beige Book) в котором указано на замедление экономического роста, слабости в сфере занятости и стагнации рынка недвижимости в 8 регионах из 12.

Вчера вечером поступило известие, что S&P снизило рейтинг Греции на две ступени до «СС» с негативным прогнозом, заявив о высокой вероятности того, что страна будет неспособна выплатить, по меньшей мере, часть своих долгов. На этом фоне позиции валютной пары EUR/USDпошатнулись, опустившись к отметке 1,4350. Интересно, что цены на нефть пока никак не отреагировали на падение американских индексов и усиление позиций доллара, котировки смеси Brentостаются возле отметки $117,7/барр. Сегодняшние торги на азиатских биржах хоть и проходят в красной зоне (MSCIAsia-1,28%), но агрессивных продаж мы здесь не видим.

В четверг открытие торгов на ММВБ мы ожидаем увидеть с гэпом вниз в пределах половины процента. Одна часть рынка начинает постепенно закладывать возможность технического дефолта США ко 2 августа со снижением кредитного рейтинга, другая - надеется, что сегодняшнее голосование в нижней палате Парламента по плану спикера республиканца Дж. Бейнера (сокращение расходов госбюджета США на $1,2 трлн. за 10 лет) наконец пройдет успешно. С учетом того, что вчера индекс ММВБ завершил торговую сессию на минимальных дневных отметках, думаю, в первой половине дня стоит ждать продолжения движения вниз (возможно до уровня 1695 п. по ММВБ и до 194500 п. по фьючерсу РТС). Возле этих уровней, мы закроем спекулятивные короткие позиции, открытые накануне. В целом паниковать пока рано и вполне возможно сегодняшние страхи уже завтра утром станут не актуальны, тем более, что цены на сырье пока демонстрируют стабильность.

До начала торгов в четверг квартальную отчетность представят: Coca-Cola; Colgate Palmolive; DuPont; Exxon Mobil; Potash. В 16-30 ждем традиционного отчета по числу обращений за пособием по безработице в США. В 18-00 выходят данные по объемам незавершенных продаж на вторичном рынке недвижимости.

Полагаю, что на рынке золота мы воочию видим точно такой же «пузырь», созданный спекуляциями на фоне долговых проблем европейских стран. Если вопрос дефолтов будет все же решен, то цены на золото ждет коллапс и резкое падение, как минимум в район $1300 за унцию. Если же дефолты по ряду стран Евросоюза будут осуществлены, то это может привести к совершенно непредсказуемым последствиям для всех видов активов. Так, может произойти обвальное падение акций многих компаний (в частности, компаний финансового сектора), в результате чего на рынке появится огромное количество интереснейших активов по очень привлекательным ценам, что в свою очередь может привести к распродажам желтого металла с целью инвестирования в подешевевшие акции.

Или вот:

В новом тысячелетии ситуация повторяется. Из-за идущих подряд нескольких кризисов на фондовых рынках, цены на акции с начала 2000-х годов на текущий момент изменились не сильно, в то время как золото показало очень существенный рост: с $260 за унцию до текущего уровня в $1570. Причем, надо отметить, что на этот раз рост также продолжается уже почти 10 лет, как и в 1970-е годы. Как и 30 лет назад, сейчас со всех сторон наблюдается повышенный интерес к желтому металлу, гремят громкие слова о том, что золото якобы способно расти вечно. Однако подобные же призывы в прошлом привели лишь к 20-летним убыткам инвесторов, которых ослепил блеск вечного металла. Но, как известно, история учит лишь тому, что она ничему не учит.

На мой взгляд, при условии разрешения долговых проблем европейцев до конца этого 2011 года, мы уже осенью-зимой сможем увидеть разворот долгосрочного восходящего тренда по золоту с ближайшей целью в $1300 за унцию. Причем, если не случиться резкого обвала, то разоряющее и изматывающее падение может затянуться на многие годы, как уже происходило в не столь далеком прошлом.

Автор из Инвесткафе не понимает сути - причин роста золота – и поэтому делает неправильные выводы.

Фактически он делает свои выводы только на основании того, что золото 10 лет непрерывно растет и, следовательно, этот рост должен вот-вот закончиться.

Но почему он должен закончиться, если фундаментальные причины для роста сохраняются?

Не буду даже касаться вопроса, каковы шансы на разрешение долговых проблем европейцев до конца 2011 года, если разворот в золоте связывать именно с этим. Наверно автор статьи считает, что если Греции дать денег, то все проблемы в еврозоне будут решены.

Рози (так его называет ZH) считает, что даже если бы золото стоило 3000 долларов, с фундаментальной точки зрения все-равно нет оснований говорить о том, что возник пузырь.

Дэвид Розенберг пользуется большим уважением и я бы даже сказал симпатией на Zero Hedge, хотя это несколько странно, поскольку автор(ы) этого блога не долюбливают аналитиков его плана.

По-видимому, ZH ценит его за глубокое фундаментальное видение.

Розенберг о золоте

Нам нравится золото в течение уже очень долгого времени и мы продолжаем оставаться на наших позициях. Золото – это больше, чем просто хедж против возобновляющихся приступов рыночной волатильности.

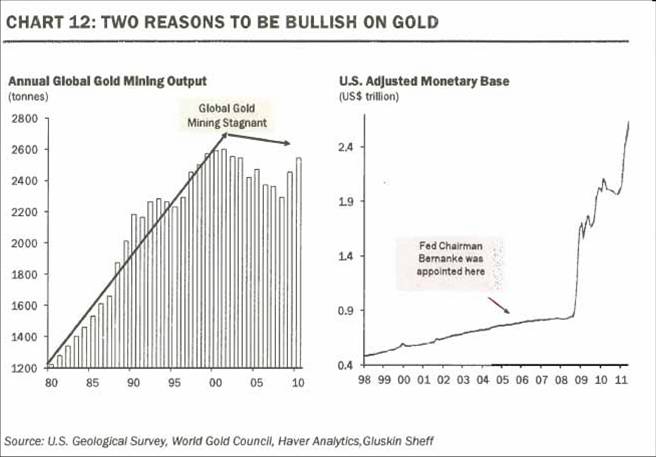

Темы роста производства золота стагнируют, в то время темпы роста поступления фиатвалют в разных концах мира продолжают увеличиваться.

Все дело в различии кривых предложения – кривая предложения для золота гораздо более неэластична, чем для бумажных денег. Все в действительности объясняется очень просто.

Свои тезисы Рози подкрепляет убедительными графиками.

На графике вверху показаны ежегодные объемы добычи золота (стагнируют) и объем денежной базы в США

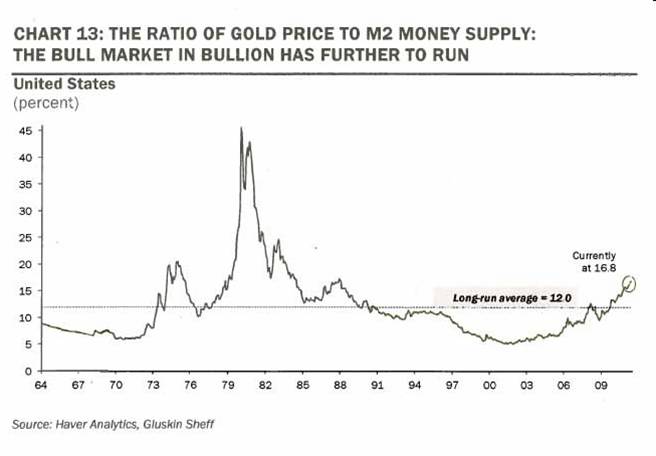

На следующем графике показано отношение цены на золото к денежному агрегату M2

Из этих двух графиков хорошо видно, что цены на золото очень сильно не поспевают за ростом денежной массы.

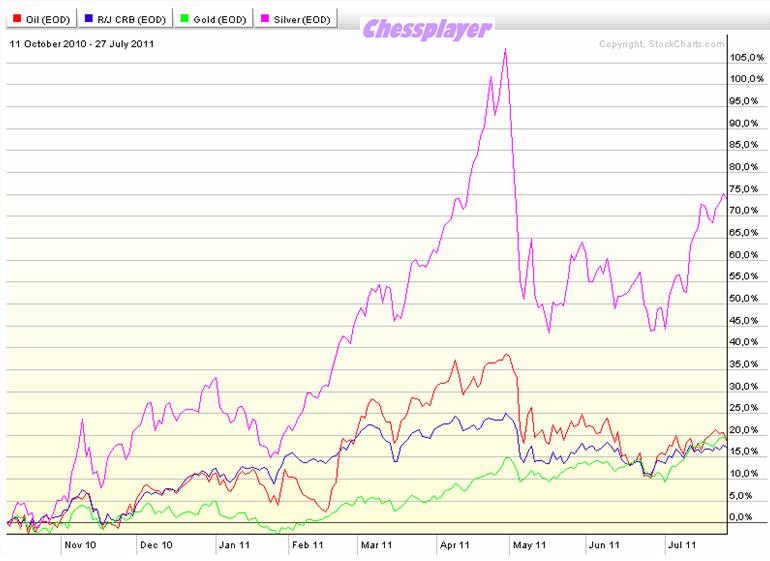

Перекуплено ли золото относительно других биржевых товаров (commodities)?

На следующем графике показаны основные commodities: золото, серебро, нефть и индекс оптовых цен CRB с октября 2010 года.

Как мы видим, золото, нефть и индекс CRB в целом имеют примерно одну прибавку: порядка 17-20 %. И лишь серебро имеет прибавку с того периода почти 75%.

Возьмем тот же график за более длительный период: с начала февраля 2009 года. Тогда кризис достиг апогея и произошел разворот в ценах на рискованные активы.

И что мы видим?

И здесь золото за этот трехлетний период очень сильно уступило в росте и серебру и нефти, и лишь чуть опрежает индекс CRB в целом.

Так что о перекупленности золота не приходится говорить. Если же иметь в виду, что и серебро и золото - это по сути "металлические валюты", то наверно можно предположить, что золото имеет определенный апсайд по сравнению с серебром.

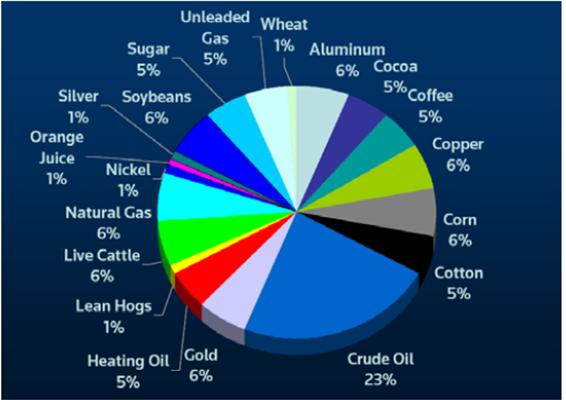

Краткая информация о CRB индексе

Индекс CRB рассчитывается с 1957 года и считается старейшим индексом оптовых цен. Сейчас он рассчитывается на основе 19 биржевых товаров.

Сценарий дефолта нанесет серьезный вред рынку РЕПО: приведет к списаниям, вызовет перемещения между ценными бумагами с купонами, пострадавшими или не пострадавшими от дефолта, и потенциально может заморозить рынок РЕПО, - считают аналитики Номуры

Даунгрейд не вызовет принудительных продаж со стороны фондов денежного рынка, поскольку правила определяют любые ценные бумаги США как бумаги первого ряда (first tier).

Все меньше времени остается у участников бюджетных баталий. Вероятность технического дефолта США увеличивается с каждым часом и по оценкам участников рынка составляет уже больше 50%. Лично я оцениваю эту вероятность уже в 70-80%.

Уж слишком глубокая пропасть разделяет республиканцев и демократов. О причинах я написал подробно во вчерашнем обзоре.

Участники принимают различные меры по защите от возможного негативного исхода. Быстрыми темпами растут страховки от дефолта.

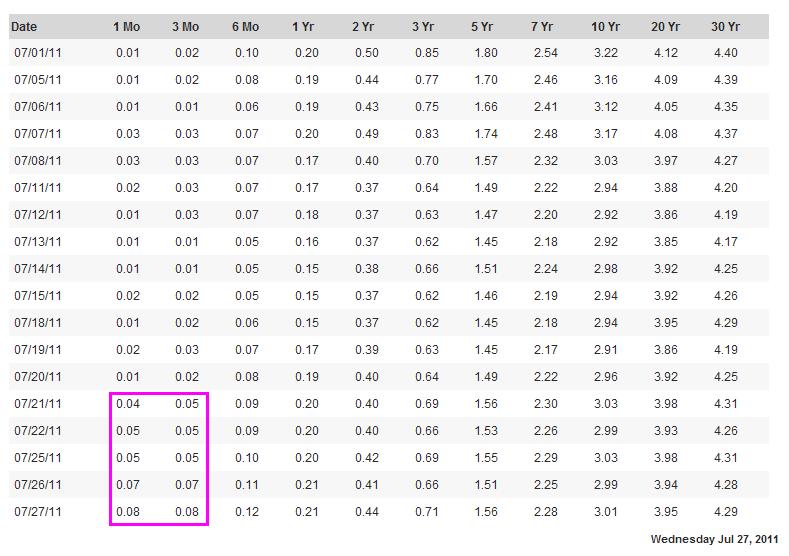

Длинный конец кривой доходности американских казначейских бумаг ведет себя на удивление спокойно, но вот короткий пришел в движение. Подскочили ставки по краткосрочным векселям: одномесячным и трехмесячным. У участников рынка есть опасения за краткосрочную ликвидность.

Индекс доллара вчера вырос на +0,83%, но это вовсе не отражает тенденцию укрепления доллара. Это результат вчерашнего сильного ослабления евро после новости о снижении рейтинга Греции агентством S&P. Доллар также вырос относительно канадца, британского фунта. Относительно азиатских валют: австралийца, японской йены доллар продолжает падать.

Думаю, что вчерашний рост доллара не был закономерностью. Когда в очередной раз станет ясно, что до 2 августа никакого повышения потолка не произойдет, вполне возможно, что индекс доллара обновит исторические минимумы.

Сегодня/завтра очень может очень сильно возрасти волатильность.

ФУНДАМЕНТАЛЬНЫЙ АНАЛИЗ ОТ КОНСТАНТИНА БОЧКАРЕВА С ADMIRAL MARKETS

EUR/USD: все встало на свои места!

Все встало на свои места. Малейший признак паники на финансовых рынках (Dow Jones -1.59%, S&P500 -2.03%, Nasdaq -2.65%, WTI -2.34%) и, как выясняется вновь, ничего лучше доллара США на валютном рынке нет, даже если на повестке дня технический дефолт Соединенных Штатов.

Вообще, что касается долгового кризиса за океаном, то здесь нужно четко понимать две составляющие. Во-первых, все, что происходит сейчас в Вашингтоне — это исключительно политика или попытка Республиканцев в преддверии выборов пытаются раскачать лодку, ослабив позиции Демократов. Причем, ставки сейчас уже зашли так далеко, что те же Республиканцы в итоге могут оказаться крайними, что, кстати, может заставить их пойти на компромисс в ближайшие дни. Какие-либо параллели с долговым кризисом в Европе мы бы и близко не стали проводить, так как происходящее в Греции, Ирландии, Португалии или Испании и Италией — это как раз чистой воды экономика. Во-вторых, рано или поздно решение будет найдено в Вашингтоне, пускай даже не к 2 августа, поэтому о повторении событий осени 2008 года, когда состоялось банкротство Lehman Brothers, речи не идет.

Важный момент сейчас также заключается в том, что несмотря на весь ажиотаж вокруг США, мы пока не видим каких-либо признаков нестабильности на рынке Treasuries, коммерческой бумаги, свопов или репо, что подтверждает исключительно политический характер баталий в Вашингтоне.

Что до динамики пары EUR/USD, то мы вновь призываем сделать поправку на летние торги и вернуться к идеи о том, что еще какое-то время по евро нам предстоит консолидироваться в диапазоне 1.4050-1.46/1.47. Неспособность преодолеть или даже протестировать сопротивление 1.4550 можно рассматривать как еще одно подтверждение данной гипотезы.

Gold

В качестве торговой идеи мы предлагаем сейчас обратить внимание на рынок золота, где цены на металл с начала месяца продемонстрировали довольно-таки значительный рост, преодолев путь с $1500 до почти $1630 за унцию. На наш взгляд, мы вполне можем увидеть хорошую понижательную коррекцию к данному росту и снижение котировок в августе в район $1575 за унцию или даже ниже. Мы полагаем, что падение спроса на защитные активы, в частности, золото будет продиктовано следующими факторами:

Решение о расширении верхней планки заимствований все-таки будет принято в США.

После того как были озвучены детали второго пакета мер помощи Греции, а также поправки к работе Европейского Фонда Финансовой Стабильности (EFSF) инвесторы на какое-то время могут забыть про долговой кризис в Европе.

Мы полагаем, что Бен Бернанке не даст каких-либо новых намеков относительно скорого запуска в США QE3, выступая в Jackson Hole или комментируя очередное заседание ФРС США.

ПРОГНОЗ ОТ НИКОЛАЯ КОРЖЕНЕВСКОГО С ADRENALIN-FOREX ОТ 28 ИЮЛЯ (09.23)

Паника началась?

Мы сохраняем позиционирование без изменений, подтягиваем стопы в NZDUSD.

На третий торговый день недели нервы инвесторов все-таки сдали. По финансовым рынкам прокатилась волна продаж риска, которая, конечно, не могла не затронуть форекс. Доллар укрепился широким фронтом и стабилизировался вблизи максимальных уровней июля. Вполне вероятно, что американец может прибавить еще 2-3% по индексу (DXY), прежде чем вновь окажется под давлением. Аналитики AForex убеждены, что в текущих условиях устойчивое ралли USD маловероятно. Но волатильность в ближайшие дни определенно рискует быть существенно выше обычных уровней, поэтому разумно воздерживаться от агрессивных позиций по основным инструментам в ту или другую сторону. Мы сохраняем длинную позицию в NZDUSD, однако на момент написания обзора котировки находятся угрожающе близко к стопу.

На рынке, тем временем, начинается включение в стоимость того, о чем раньше нельзя было говорить вслух, - дефолт в США. В денежных инструментах наблюдаются масштабные перетоки денег. Вексели с погашением 28-го июля торгуются существенно выше, чем те же бумаги с погашением буквально через неделю - 4-го августа. Началось бегство из всего, что пострадает от дефолта в первую очередь. Стоимость годовой страховки от дефолта Соединенных Штатов находится на годовых максимумах. И, что самое неприятное, нет никаких признаков, что эти тенденции в ближайшее время будут остановлены. Пропасть между республиканцами и демократами остается все такой же широкой, и пока не появится достоверная информация о договоренности, рынок останется в режиме турбулентности. Почему-то кажется, что до 2-го августа такой информации не поступит. В таких условиях мы предпочитаем играть в кроссы (NZDCAD), а также покупать франк на снижениях.

Let me now switch from the policy objectives of the LSAP2 program to its implementation by the Desk. The FOMC set the broad parameters of the asset purchase program based in part on input from the Desk on our capacity to conduct operations and the market's capacity to absorb them. In particular, we wanted to complete the asset purchases in a timely manner, but we also wanted to ensure that the pace of purchases was not so rapid as to disrupt the functioning and liquidity of the Treasury market. In the end, I believe the program struck a good balance between these two considerations. I would like to recognize the staff on the Desk for their valuable input to the operational design of the program, as well as the effective implementation of the program over the last eight months.

Our presence in the market was sizable. Over the course of the program, our purchases ran at about the same pace as the total net Treasury supply coming to the market. Moreover, with the completion of the program, the SOMA portfolio holds about 18 percent of the outstanding stock of Treasury securities. Our share of the market is even higher at intermediate maturities, where our purchases were concentrated.

Брайен Сак признает, что во время программы объем покупок практически соответствовал объемам их выпуска Казначейством. В настоящий момент Федрезерв удерживает порядка 18% всего объема ценных бумаг Казначейства.

Part of the challenge to the Desk was to structure our operations in a manner that would allow the market to absorb such a large volume of purchases. Several features of the program's design may have helped to promote robust participation by market participants, including the decisions to relax the 35 percent limit on SOMA holdings of individual issues and to include recently issued securities in the range of eligible issues in nearly every operation. These features allowed our counterparties to offer us a wide range of securities at each operation. In the end, dealers participated aggressively, with an average offer-to-cover ratio of over 3.5. Moreover, we managed to execute these purchases at prices that were, on average, at or very near the indicative quotes on these securities that we collect as a pricing reference.

In addition to focusing on the performance of our operations, we have also monitored measures of liquidity in the Treasury market. The market seems to be functioning well despite our sizable presence. Measures such as bid-ask spreads, quote depth, and trading volumes have held relatively steady at favorable levels over the life of the program. Indeed, there are no signs that trading activity has been notably impaired for Treasury coupon securities, even in those issues for which our holdings are particularly high.7 Moreover, the market has not encountered any meaningful problems with delivery and settlement of Treasury securities.8

Lastly, I should note that the market seems to have adjusted fairly well so far to the end of the purchase program. The pace of the Desk's purchases fell back sharply at the end of June, as we moved from expanding the portfolio to simply reinvesting principal payments. In particular, our purchases slowed from an average pace of about $100 billion per month through June to an anticipated pace of about $15 billion per month going forward. We do not expect this adjustment to our purchases to produce significant upward pressure on interest rates or a tightening of broader financial conditions, given our view that the effects of the program arise primarily from the stock of our holdings rather than the flow of our purchases. While there has been considerable volatility in Treasury yields over the past several weeks, we attribute those movements primarily to incoming economic data and to broader risk events. However, we will continue to watch the markets and assess their adjustment to the end of the purchase program.

Брайен Сак не считает, что прекращение покупок вызовет рост процентных ставок. Он считает, что воздействие подобных программ прежде всего связано с размером SOMA, а не с самими покупками.

Он признает рост волатильности после прекращения программы, но считает, что это не связано с уходом Феда, а вызвано экономическими данными и прочими событиями.

И наконец самый важный раздел: Будущая эволюция портфеля SOMA

Future Evolution of the SOMA Portfolio

While I am sure you are happy to hear more about our actions to date, I realize that you may be even more interested in the evolution of the SOMA portfolio going forward. Just to be clear, I will not be saying anything about the likelihood of prospective policy actions beyond what has been conveyed in FOMC communications. However, I would like to make a few points about the portfolio under those prospective actions.

As noted earlier, the current directive from the FOMC is to reinvest principal payments on the securities we hold in order to maintain the level of domestic assets in the SOMA portfolio. This approach can be interpreted as keeping monetary policy on hold. Indeed, one can generally think of the stance of monetary policy in terms of two tools—the level of the federal funds rate, and the amount and type of assets held on the Federal Reserve's balance sheet. The FOMC has decided to keep both of these tools basically unchanged for now.

Given the considerable amount of uncertainty about the course of the economy, market participants have observed that the next policy action by the FOMC could be in either direction. If economic developments lead the FOMC to seek additional policy accommodation, it has several policy options open to it that would involve the SOMA portfolio, as noted by Chairman Bernanke in his testimony last week. One option is to expand the balance sheet further through additional asset purchases, with the just-completed purchase program presenting one possible approach. Another option involves shifting the composition of the SOMA portfolio rather than expanding its size. As noted earlier, a sizable portion of the additional risk that the SOMA portfolio has assumed to date came from a lengthening of its maturity, suggesting that the composition of the portfolio can be used as an important variable for affecting the degree of policy stimulus. Lastly, the Chairman mentioned that the FOMC could give guidance on the likely path of its asset holdings, as the effect on financial conditions presumably depends on the period of time for which the assets are expected to be held.

В случае необходимости дальнейшего количественного смягчения у Феда есть два варианта. Первый – продолжить увеличение баланса путем дополнительных покупок облигаций. Второй – сдвиг в композиции портфеля вместо того, чтобы его увеличивать.

Как было отмечено ранее, значительная часть дополнительного риска связана с увеличением сроков погашения, а не с увеличением размера портфеля.

Таким образом Брайен Сак косвенно подтверждает высказанное не так давно предположение Билла Гросса, что следующая программа QE будет сосредоточена на покупке US Treasuries близких сроков погашения – 2-3 летних. Это как раз и будет способствовать изменению композиции портфеля.

Мне не совсем понятно, почему Сак так много говорит о риске, cвязанном с SOMA. Существует риск, что американское государство не расплатиться с Федом? Ну и что? Спишет он эти потери через какое-то время. Он же не обанкротиться в самом же деле. Ведь все эти операции всего лищь перекладывание из одного кармана в другой.

Далее Брайен Сак описывает, как может осуществляться выход из QE

Alternatively, economic developments could instead lead to a policy change in the direction of normalization. The FOMC minutes released last week provided valuable information on the sequence of steps that might be followed in that case. The minutes indicated that the removal of policy accommodation was expected to begin with a decision to stop reinvesting some or all of the principal payments on assets held in the SOMA. If all asset classes in the SOMA were allowed to run off, the portfolio would decline by about $250 billion per year on average over the first several years.

Under the interpretation of the policy stance noted earlier, this shrinkage of the balance sheet would amount to a tightening of policy.9 However, one should realize that this step represents a relatively gradual and limited policy tightening. Indeed, using the mapping that has been discussed by Chairman Bernanke, this path for the balance sheet would, in terms of its effects on the economy, be roughly equivalent to raising the federal funds rate by just over 25 basis point per year over the course of several years.

Если событиям будет позволено идти своим чередом, то портфолио будет снижаться на 250 млрд. долларов ежегодно в течение ближайших нескольких лет. Это, по мнению чиновников ФРС, это будет соответствовать повышению ставки федеральных фондов на 25 пунктов ежегодно.

The minutes also described asset sales as part of the strategy, indicating that this step would likely occur relatively late in the normalization process. From the perspective of the balance sheet and the stance of monetary policy, sales accomplish the same thing as redemptions, as they also shrink the balance sheet over time. The minutes indicated that such sales are likely to be gradual and predictable, which makes them even more similar in nature to redemptions.

Together, the combination of asset redemptions and asset sales, once underway, should put the size of the portfolio on a path to a more normal level over several years. Thus, they represent an important part of the normalization of the policy stance. However, if the approach follows the gradual and predictable path described by the minutes, one can think of this adjustment as a relatively passive part of the policy tightening. In these circumstances, adjustments to the federal funds rate would generally be the active policy instrument, responding as needed to economic developments.10

The sequence of policy steps described in the minutes indicates how the size of the SOMA portfolio is likely to be normalized. However, simply reducing the size of the portfolio would still leave its duration at historically elevated levels. The FOMC might decide it was happy with this outcome, or it could decide at some stage to renormalize the duration of the portfolio as well. Depending on the precise timing of the steps that will occur in the exit sequence, there will likely be opportunities to do so. For example, there is a good chance that the Desk will still be selling MBS at the time when the SOMA portfolio gets back to its normal size.11 In such circumstances, the Federal Reserve would have to then engage in sizable Treasury purchases to offset the ongoing sales of MBS and to expand the SOMA portfolio as needed to meet currency demand and other factors. This period of Treasury purchases would allow the FOMC to rebuild its Treasury portfolio with the maturity structure that it sees as optimal.

При уменьшении портфеля Фед очень вероятно будет заменять погашаемые MBS трежерями, а также будет проводить их покупки таким образом, чтобы изменить структуру сроков погашения US Treasuries в сторону уменьшения.

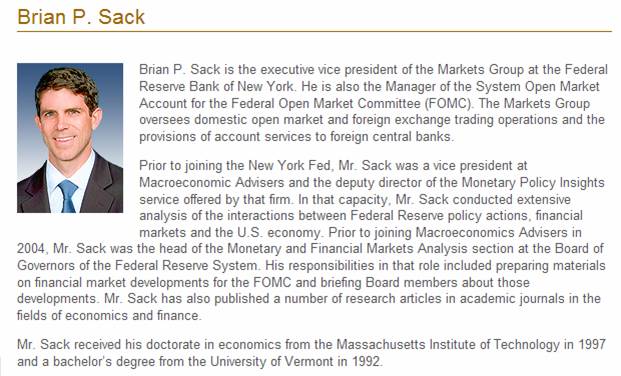

Знакомьтесь, Брайен Сак. Занимает ключевую позицию в системе ФРС: возглавляет подразделение в ФРБ Нью-Йорка, которое непосредственно занимается проведением операций Феда на открытом рынке.

Статья дает важное представление о том, насколько тесно взаимодействуют структуры Феда и первичные дилеры (крупнейшие банки)

Брайен Сак, несмотря на его малую известность, является очень крутым финансистом. Он осуществляет оперативное управление, в рамках директив Федрезерва конечно, крупнейшим в мире облигационным фондом (даже крупнее PIMCO) под названием SOMA (System Market Open Account), имеющим активы 2,65 трлн. долларов. Это активы Федрезерва США.

Статья интересна тем, что показывает QE глазами высокопоставленного чиновника ФРС США, непосредственно исполняющего программу.

Здесь основные фрагменты его выступления

LSAP2 and the Federal Reserve's Balance Sheet

Let me start with a few facts. The FOMC decided at its November 2010 meeting to expand the amount of domestic securities held in the System Open Market Account (SOMA) portfolio by $600 billion by purchasing longer-term Treasury securities through the end of June 2011. Those purchases were in addition to ones already being made to reinvest the principal payments from SOMA holdings of agency debt and agency mortgage-backed securities (MBS) into longer-term Treasury securities. The purchase program was implemented by the Open Market Trading Desk (Desk) at the Federal Reserve Bank of New York.

To be sure, it was a busy period for the Desk. Over the life of the program, we conducted 140 outright purchase operations to meet the directive set out by the FOMC. That meant that we were active on nearly every day possible over that period. In those operations, the Desk bought $767 billion of Treasury securities, which included the $600 billion expansion of the portfolio and $167 billion of reinvestments. Our operations ranged in size from just over $1 billion to around $9 billion, with an average size of about $5.5 billion.

Those operations brought the amount of domestic assets held in the SOMA portfolio to $2.654 trillion. The current directive from the FOMC instructs the Desk to continue to reinvest the principal payments on all domestic assets held in SOMA into Treasury securities. Thus, the amount of assets held in the SOMA will remain at that level until the FOMC decides to change the directive.

Сак рассказывает, как напряженно трудилось возглавляемое им подразделение. Аукционы проводились практически каждый день. Всего портфель SOMA теперь составляет 2,654 трлн. долларов.

Of course, the portfolio at these levels is unusually large. In the absence of the asset purchase programs, the size of the SOMA portfolio would be around $1 trillion, as required to meet currency demand and other factors. Thus, the Federal Reserve has about $1.6 trillion of additional assets in the portfolio as a result of its asset purchase programs.

The SOMA portfolio also has different characteristics than it would have had in the absence of the asset purchase programs. Most notably, the overall duration of the SOMA portfolio at the end of June was over 4½ years, compared to its historical range of between two and three years.

Together, the larger amount and longer tenor of our securities holdings result in a considerable amount of duration risk in the SOMA portfolio, meaning that the market value of the portfolio is sensitive to movements in interest rates. One measure of this risk that is familiar to market participants is the concept of "10-year equivalents," or the amount of 10-year notes that would produce the same degree of overall interest rate risk. At this time, we have about $1.5 trillion of ten-year equivalents in the SOMA portfolio, which is about $1 trillion above the amount that we would have under our traditional portfolio approach. The majority of this additional risk came from the expansion of the balance sheet, but the extension of its average duration also contributed significantly.1

Transferring this additional duration risk to the Federal Reserve's portfolio, and hence out of the portfolios of market participants, was one channel through which the asset purchase program was intended to have its effect on financial conditions. This "portfolio balance" channel has been discussed by Chairman Bernanke on several occasions.2 This view associates the amount of policy stimulus with the stock of assets, or more precisely with the amount of duration risk, that the Federal Reserve takes onto its balance sheet.

Средний срок погашения бумаг в портфеле SOMA увеличился с обычного уровня 2-3 года до свыше 4,5 лет. Это наиболее важная характеристика портфеля.

Мерой риска портфеля для ФРС являются «10-year эквиваленты», т.е. портфель, условно приведенный к 10-летним бумагам. Сейчас он составляет 1.5 трлн. долларов, что примерно на 1 трлн. долларов выше обычного уровня.

Policy Achievements of LSAP2

The purpose of the asset purchase program was to help the Federal Reserve achieve the economic objectives of full employment and stable prices that it was given by Congress. I believe that the program delivered what could have been expected from it. In particular, let me highlight its success along two dimensions.

First, the LSAP2 program made broad financial conditions more accommodative. This conclusion can be drawn from the behavior of financial markets from late August 2010 to the program's implementation date in November 2010—a period during which market participants moved from seeing such a program as a remote possibility to expecting it with near certainty.3 Asset price movements over this period included a decline in real interest rates, a narrowing of risks spreads, an increase in equity prices, and a decline in the dollar—exactly the pattern that one would expect to be generated from additional monetary policy accommodation. These changes likely supported economic growth and the creation of employment relative to what would have been realized in the absence of the program.4

Second, the LSAP2 program appears to have raised inflation expectations from unusually low levels and reduced the threat of deflation. The downside risks to inflation had become quite threatening by last summer. Breakeven inflation rates had moved to levels that were well below those consistent with the FOMC's mandate, even for forward measures covering periods beginning several years ahead. In addition, the pricing of deflation risk, as computed by looking at Treasury inflation-protected securities with different amounts of accrued inflation, reflecting fairly substantial odds of deflation over the next several years.5 Since that time, though, breakeven inflation rates have risen back to levels more consistent with the FOMC's mandate, and the perceived risk of deflation has diminished notably.

One criticism that has been directed at the LSAP2 program is that it was unable to restore vigorous growth to the economy. I think this is a reasonable observation but not a strong criticism. It is true that the support to growth provided by the asset purchases appears to have been countered by other factors that have continued to weigh on growth. However, the LSAP2 program was never described as such a potent policy tool that it could ensure a return to robust growth and rapid progress toward full employment in all circumstances.6

Despite its limits, the expansion of the balance sheet was seen by the FOMC as the best policy tool available at the time, given the constraint on traditional monetary policy easing from the zero bound on interest rates. The willingness of the FOMC to use this tool is indicative of a central bank that takes its dual mandate seriously and does what it can to deliver on it. The disappointing pace of recovery that has been realized since then suggests that the additional policy accommodation provided by the LSAP2 program was appropriate.

Сак признает, что программа QE2 оказалась неспособна вызвать решительный рост в экономике. Но это обоснованное наблюдение не может служить сильной критикой.

Далее следует изумительный пример софистики: разочаровывающий темп восстановления экономики США как раз показал, что дополнительная политика количественного смягчения была вполне уместной.

Сегодня будет четыре прогноза российского рынка. На мой взгляд, они неплохо дополняют друг друга в плане информации и позволяют составить определенный консенсус мнений.

Пробой диапазона в Штатах получился на редкость сильным, фьючерс свалился разом на 2%, отыграв назад остатки прошлого восстановления и вернувшись в злосчастный диапазон середины июля. Существенная часть движения случилась еще до нашего закрытия, индекс ММВБ закрылся с результатом -0.9%, однако вечером движение было продолжено, там что получаем некоторый гэп вниз утром. В четверг днем Штаты скорее всего пойдут в некоторый откат после такого резвого слива, поэтому на нашем рынке будут активны покупатели, чему еще будет способствовать утренний гэп. Впрочем, в основную американскую сессию медведи могут снова вернуться на рынок - сильные движения на S&P редко ограничиваются одним днем.

........................................

ПРОГНОЗ ОТ ЧЕССПЛЕЙЕРА

Прошел еще один день, а в ситуации с бюджетом США ничего не изменилось. Я не знаю точно, сколько дней еще осталось. Информация о том, насколько еще хватит денег у Казначейства, очень противоречива.

Американский фондовый рынок вчера всерьез испугался, что технический дефолт состоится. Вероятность этого события уже составляет больше 50%.

Именно с этим были в основном связаны вчерашние распродажи.

Сыграло определенную роль также снижение рейтинга Греции агентством S&P, поскольку это ударило сильно по евро.

Сегодня в США может произойти некоторый отскок, возрастет волатильность, но в целом, если соглашения по лимиту госдолга не последует, то мы может увидеть к завтрашнему закрытию уровни 1260- 1270 пунктов по индексу S&P500.

Российский рынок сегодня в начале сессии может протестировать 1685 пунктов, но попыток пробить этот уровень вниз, думаю, не последует. Поскольку маловероятно, что сегодня во время нашей сессии последует продолжение снижения у американцев. Дальше индекс ММВБ скорее всего будет торговаться в диапазоне 1685-1700 пунктов, но к вечеру продажи опустят его к нижней границе этого диапазона, поскольку оставаться в лонгах становиться все более опасно .

Фсип снижался вчера весь день и пришел к 1298 (-2%), сейчас 1302, отскок к 1310-12 возможен, но это не будет означать отмены нового витка снижения, к 1287-92. Неделю амерам вполне по силам закрыть в зоне 1270-1275, но для этого сегодня они должны уверенно пройти 1300 вниз, потеря темпа недопустима с медвежьей точки зрения. Если принято решение закрывать месяц в минус по фсипу, то делать надо это как можно решительнее.

Не падает нефть (117.66), азия в процентном минусе, япы -1.5%.

Не понятно, почему наши не продают свои лонги, уже отменились все бычьи поводы - поднятие планки госдолга, положительные решения по Греции, хорошие амерские корпоративные отчеты...но пыжат и пыжат, пользуясь тем что продавать почти некому. По-прежнему нет шортистов, никто не ведет игру вниз с целью купить пониже, и это поведение непонятно, в этом месяце мы несколько раз были на 1685, и должны оказаться там сегодня, но проблема в том, что продают очень мало, и тут же через несколько пипсов начинают выкупать проданное обратно, то есть тупо держат рынок. Обычно это ничем хорошим не кончается, поэтому допускаю, что наши сегодня первую половину будут выкупаться, надеясь на амерский отскок, а во второй половине все-таки появятся крупные шортисты (если фсип не пройдет выше 1312) и завалят рынок, -1-1.5% по мамбе за сегодня увидеть было бы очень логично, а можно и ниже.

Поэтому откупаем шорты утром, лук 1730-35 поддержка, ГМК 7320-25, ГП 198.1 и смотрим не будет ли отскока в плюс, откуда можно будет снова сыграть от шорта. Возможно будет смысл шортить и из минуса, но это надо посмотреть отдельно во время торгов. В любом случае лонги интрадейно противопоказаны, слишком велики риски по отдельным бумагам провалится резко и сильно, даже если рынок в целом будут держать.

В среду американские фондовые индексы завершили торги с существенными потерями (DowJones-1,58%; S&P-500 -2,02%; Nasdaq -2,65%). На фоне почти сплошного негатива поводов к росту просто не было. Инвесторы так и не увидели прогресса в вопросе повышения потолка госдолга США. Жути нагоняет Федеральное Казначейство, которое подтвердило, что 2 августа является последним сроком, после которого может последовать технический дефолт. Этим самым оно просто подгоняет Конгресс к завершению затянувшегося политического спектакля, поскольку агентство S&P уже заявило, что неспособность своевременно договориться и реализовывать государственную долговую политику несовместимо с суверенным кредитным рейтингом ААА. Негатив инвесторы вчера увидели и в макростатистике (заказы на товары длительного пользования в июне сократились на 2,1% при прогнозе роста 0,4%) и в экономическом обзоре ФРС (Beige Book) в котором указано на замедление экономического роста, слабости в сфере занятости и стагнации рынка недвижимости в 8 регионах из 12.

Вчера вечером поступило известие, что S&P снизило рейтинг Греции на две ступени до «СС» с негативным прогнозом, заявив о высокой вероятности того, что страна будет неспособна выплатить, по меньшей мере, часть своих долгов. На этом фоне позиции валютной пары EUR/USDпошатнулись, опустившись к отметке 1,4350. Интересно, что цены на нефть пока никак не отреагировали на падение американских индексов и усиление позиций доллара, котировки смеси Brentостаются возле отметки $117,7/барр. Сегодняшние торги на азиатских биржах хоть и проходят в красной зоне (MSCIAsia-1,28%), но агрессивных продаж мы здесь не видим.

В четверг открытие торгов на ММВБ мы ожидаем увидеть с гэпом вниз в пределах половины процента. Одна часть рынка начинает постепенно закладывать возможность технического дефолта США ко 2 августа со снижением кредитного рейтинга, другая - надеется, что сегодняшнее голосование в нижней палате Парламента по плану спикера республиканца Дж. Бейнера (сокращение расходов госбюджета США на $1,2 трлн. за 10 лет) наконец пройдет успешно. С учетом того, что вчера индекс ММВБ завершил торговую сессию на минимальных дневных отметках, думаю, в первой половине дня стоит ждать продолжения движения вниз (возможно до уровня 1695 п. по ММВБ и до 194500 п. по фьючерсу РТС). Возле этих уровней, мы закроем спекулятивные короткие позиции, открытые накануне. В целом паниковать пока рано и вполне возможно сегодняшние страхи уже завтра утром станут не актуальны, тем более, что цены на сырье пока демонстрируют стабильность.

До начала торгов в четверг квартальную отчетность представят: Coca-Cola; Colgate Palmolive; DuPont; Exxon Mobil; Potash. В 16-30 ждем традиционного отчета по числу обращений за пособием по безработице в США. В 18-00 выходят данные по объемам незавершенных продаж на вторичном рынке недвижимости.