Трансконтейнер 18 декабря опубликовал финансовые результаты за девять месяцев текущего года по МСФО. Отчетность оказалась лучше моих ожиданий: компания демонстрирует высокие темпы роста финансовых показателей и, вероятнее всего, они сохранятся и в следующем году, несмотря на замедление развития сектора контейнерных перевозок.

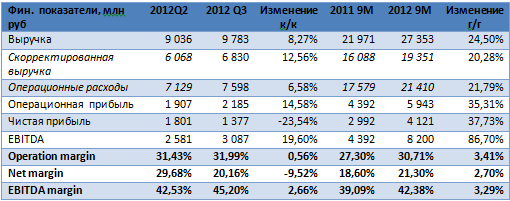

Скорректированная выручка за девять месяцев выросла на 20,29% и составила 19,35 млрд руб.Такая динамика объясняется увеличением объемов грузооборота контейнеров, а также повышением тарифов в декабре прошлого года. Операционная прибыль оказалась на уровне 5,9 млрд руб., или 30,71% скорректированной выручки. EBITDA увеличилась на 28,6%, до 8,2 млрд руб., что выше ожиданий в 7,8 млрд.В итоге скорректированная рентабельность по EBITDA достигла 42,5% — максимального значения за последние два года.

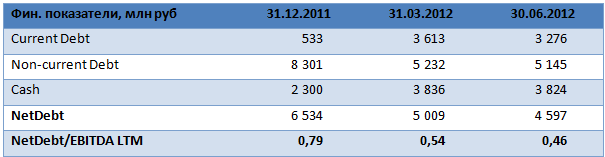

Как и ожидалось, чистый долг компании остался практически без изменений — на уровне 5,4 млрд руб., однако за счет увеличения EBITDA соотношение NetDebt/EBITDA LTM сократилось до 0,53х. Это довольно комфортное значение для Трансконтейнера. В будущем году согласно графику перевозчику предстоит погасить 3 млрд выпущенных рублевых облигаций, и, вероятнее всего, заем будет рефинансирован новым выпуском. В целом график погашения кредитов выглядит сбалансированным.

За девять месяцев денежные потоки от операционной деятельности увеличились на 32,88%, до 5,99 млрд руб., и этого достаточно, чтобы полностью реализовывать инвестпрограмму. CAPEX в отчетном периоде составили 3,6 млрд руб., следовательно чистый денежный поток достиг2,39 млрд. В ближайшие пять лет компания планирует инвестировать 32 млрд руб., 57% этой суммы пойдет на расширение парка платформ.

В текущем квартале динамика роста контейнерных перевозок сохранится, что позволит компании показать сильные годовые результаты. Однако на следующий год прогнозы уже не столь оптимистичны: ожидается замедление повышения ВВП, что приведет к сокращению темпов роста рынка до 9% против 10,3% в текущем году.

Трансконтейнер остается фундаментально сильной компанией, однако на его котировки оказывает давление низкая ликвидность бумаг, которая, впрочем, может повыситься после продажи доли РЖД. Правда, когда это произойдет, пока неизвестно, так как правительство еще не решило, продавать пакет или внести его в СП с партнерами по Таможенному союзу.

В долгосрочной перспективе акции Трансконтейнера сохранят инвестиционную привлекательность. В частности, этому будет способствовать новая дивидендная политика, которая позволит рассчитывать на стабильную дивидендную доходность.Текущая целевая цена обыкновенной акции составляет 4150 руб.

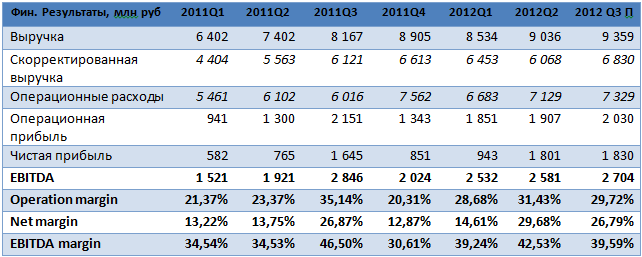

Во вторник, 18 декабря, Трансконтейнерпубликует финансовую отчетность за девять месяцев текущего года по МСФО. В 3-м квартале компания продемонстрировала довольно сильную динамику операционных показателей.

Общий объем перевозок увеличился на 11,2% год к году и на 4,05% в поквартальном сопоставлении, что отразится и в финансовой отчетности. Однако сокращение доли доходных перевозок до 75,4% против 76,8% во 2-м квартале окажет некоторое давление на рентабельность. Я ожидаю, что в период с июля по сентябрь выручка компании повысилась на 3,57%, до 9,36 млрд руб. по сравнению с уровнем 2-го квартала за счет увеличения оборота контейнеров. Скорректированная выручка должна оказаться на уровне 6,8 млрд руб., что предполагает увеличение на 12,5%. Впрочем, столь существенный рост обусловлен эффектом низкой базы во 2-м квартале. Выручка за девять месяцев составит 26,9 млрд руб., что превысит аналогичный показатель предыдущего года на 22,56%. Скорректированная выручка, в свою очередь, станет выше на 20,29% и составит 19,35 млрд руб.

Операционная прибыль Трансконтейнера в 3-м квартале ожидается на уровне 1,9 млрд, что предполагает увеличение на 3,07% к результату 2-го квартала. В то же время operation margin сократится до 29,72% против 31,41% кварталом ранее, когда доля доходных перевозок оказалась наиболее высокой за текущий год. За девять месяцев результат год к году поднимется на 31,78%, достигнув 5,8 млрд руб., при этом operation margin составит 29,91%, несмотря на то, что в целом увеличился коэффициент порожнего пробега для контейнеров.

Рост EBITDA в 3-м квартале будет находиться в пределах 5% в поквартальном сравнении, а значение показателя составит примерно 2,7 млрд руб., что предполагает рентабельность на уровне 39,59%. Соответственно, за девять месяцев EBITDA увеличится 31,78% при росте рентабельности в пределах 1%.

Что касается долговой нагрузки компании, то, вероятнее всего, существенного изменения величины долга с конца 2-го квартала не произойдет. Соотношение NetDebt/EBITDA LTM будет близко к 0,49x, и это довольно комфортный для перевозчика уровень.

В целом я прогнозирую, что отчетность Трансконтейнера будет довольно сильной. Хорошие результаты делают компанию интересной для инвестиций, так как в отличие от других сегментов риски в контейнерных перевозках невысоки, и это обеспечивает устойчивость бизнеса. Однако до тех пор, пока сохраняется низкая ликвидность бумаг, ожидать существенного роста капитализации не стоит.

Впрочем, Трансконтейнер со следующего года увеличит дивидендные выплаты до 35% прибыли по РСБУ, что подразумевает дивидендную доходность в размере 2,59%. В среднесрочной перспективе основным катализатором роста может стать приватизация 50% пакета акций, находящихся в данный момент в собственности РЖД. Однако до сих пор до конца не ясно, в какой форме будет происходить продажа и состоится ли она вообще. Текущая цель по бумагам Трансконтейнера — 4150 руб. за обыкновенную акцию.

В рамках VI Международного форума «Транспорт России», одного из ключевых мероприятий «Транспортной недели 2012», состоялась церемония награждения победителей конкурса годовых отчетов и сайтов «Новая верста». Организаторами конкурса выступили газета «Гудок» и журнал «Пульт управления».

Участие в конкурсе приняли 33 компании, работающие в области грузовых и пассажирских перевозок, инфраструктурного и сервисного обеспечения деятельности транспортных компаний, производства транспортной техники, оборудования, а также продукции для компаний транспортной отрасли, транспортного строительства, лизинга транспортных средств, машин и оборудования.

Как и в прошлом году, «ТрансКонтейнер» стал абсолютным победителем конкурса, заняв 1 место в номинациях «Лучший годовой отчет транспортной компании», «Лучший уровень раскрытия информации в годовом отчете пассажирской и грузовой компании железнодорожной отрасли», «Лучший корпоративный сайт транспортной компании» и «Лучший уровень раскрытия информации для инвесторов на сайте компании».

Основные инвестиции Объединенной транспортно-логистической компании, которую планируют создать страны Таможенного союза, оцениваются примерно в 6 млрд долларов. Однако привлечение дополнительных взносов акционеров, а также субсидий государства не потребуется. Об этом сообщает «Прайм» со ссылкой на вице-президента РЖД Салмана Бабаева.

«Деятельность объединенной компании потребует определенных инвестиций, так как существующих мощностей недостаточно для обработки прогнозируемых грузопотоков. Основная часть - это замена и модернизация подвижного состава (около 5,5 миллиарда долларов), развитие терминальных и логистических мощностей (примерно 0,6 миллиарда долларов), а также IT-системы... Основной объем инвестиций приходится на период 2016-2019 годы и не потребует привлечения дополнительных взносов акционеров и тем более субсидий от государства», — рассказал Бабаев.

Инвестируемые средства останутся в единой экономическом пространстве трех государств и не уйдут за его пределы. Что касается источников финансирования инвестпрограммы, вице-президент РЖД отметил, что для ее осуществления достаточно собственного генерируемого денежного потока ОТЛК и привлекаемых без ущерба для финансовой устойчивости компании заемных ресурсов.

Напомним, РЖД предложили создать единого логистического оператора на паритетных условиях с Казахстаном и Белоруссией. Компания предлагает внести со своей стороны в структуру 50% акций Трансконтейнера. Предполагается, что Казахстанские железные дороги внесут в состав СП свои дочерние предприятия Казтранссервис и Кедентранссервис, а Белоруссия — терминалы в Бресте и активы Белинтертранса.

Для Трансконтейнера сейчас наиболее важна определенность с продажей госпакета, которая позволит менеджменту компании следовать определенной стратегии в зависимости от требований акционеров, но как раз этой определенности и нет, отмечает аналитик Инвесткафе Андрей Шенк.

«Основным аргументом «за» выступает факт, что РЖД получит необходимые денежные средства для реализации инвестиционной программы, а основной аргумент «против», что текущая конъюнктура рынка не позволит продать по справедливой цене и то, что Трансконтейнер — один из источников дохода РЖД, который позволяет частично компенсировать убыточные отрасли», — заключает эксперт.

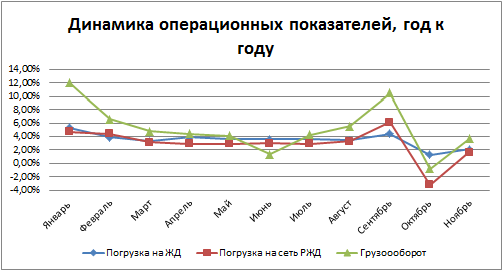

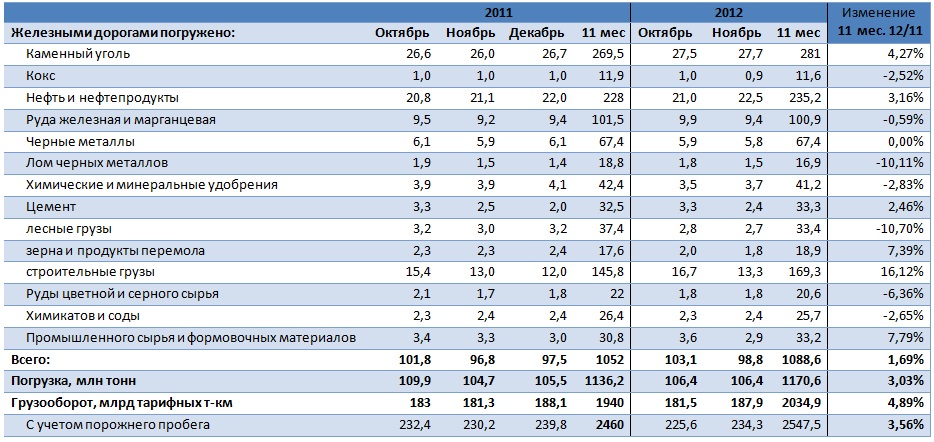

Традиционно в начале месяца РЖДопубликовала данные по объему погрузки на сети, а также по объему грузооборота за ноябрь и одиннадцать месяцев текущего года. В ноябре, по заявлению Владимира Якунина, впервые с 2008 года показатели оказались меньше запланированных значений, однако в целом рынок демонстрирует некоторое улучшение, после спада на 3,18% год к году в октябре.

Ценность показателя погрузки на сети РЖД, помимо того, что он позволяет прогнозировать финансовые результаты самой монополии, заключается в том, что он является опережающим индикатором состояния экономики в целом и отдельных секторов в частности. Результаты за первые два месяца четвертого квартала показывают существенное замедление темпов роста объемов погрузки и грузооборота.

Особенно сильно замедление темпов роста отразится на секторе черной металлургии, где сокращается объемы погрузки кокса, являющегося энергоресурсом для производства стали, на 10% год к году до 0,9 млн тонн. Погрузка железной и марганцевой руды выросла на 2,47% год к году. Погрузка лома черных металлов показала нейтральную динамику, а погрузка самих черных металлов в ноябре сократилась на 1,69%. Замедление погрузки говорит о том, что ситуация на этом рынке ухудшается, металлурги сокращают объемы продаж, закупок и ресурсов, что будет отрицательно влиять на динамику в первом квартале следующего года. В условиях ухудшения конъюнктуры лучше всего будет сосредоточиться на консервативном сценарии и выбирать компании, более устойчивые к риску, например НЛМК, который имеет относительно невысокий уровень долговой нагрузки, а также стабильные продажи. Альтернативой могут выступать акции ММК, который принял консервативную стратегию, отказавшись от наращивания производственных мощностей в пользу сокращения долговой нагрузки.

Негативные тенденции наблюдаются в зерновом секторе — там погрузка в ноябре сократилась на 21,74% год к году, что, однако, может быть связано с плохой урожайностью в текущем году. На 10% в ноябре сократилась погрузка лесных грузов, на 5,13% — погрузка химических и минеральных удобрений. На основе текущих результатов можно ожидать негативную динамику операционных результатов за четвертый квартал в химическом и транспортном секторах, за исключением компаний, занимающихся контейнерными перевозками, где ожидается сохранение высоких темпов роста, в частности Трансконтейнера и FESCO. Сохраняются довольно стабильные темпы роста объемов погрузки в сегменте нефтепродуктов и строительных материалов, так что в смежных секторах существенного ухудшения ждать не стоит.

Для самой РЖД замедление роста погрузки приведет к ухудшению прогнозов по результатам компаний за год, что может отсрочить выход компании на публичный рынок до начала восстановления рынка. В декабре ожидается продолжение снижения погрузки, что приведет к слабым операционным результатам за четвертый квартал, которые повлияют и на годовую выручку, 75% которой формируется за счет грузоперевозок.

В целом, слабая динамика железнодорожных перевозок говорит о том, что темпы экономического роста будут замедляться в начале следующего года, в особенности за счет промышленных секторов, в частности, черной металлургии. Напомню, что консервативный прогноз РЖД предполагает сокращение погрузки на 0,5% в 2013 году, и сейчас вероятность такого исхода усиливается.

Цели по акциям НЛМК и ММК составляют 96 и 15,6 руб. соответственно, по Трансконтейнеру и FESCO — 4150 руб. и 13,2 руб.

Группа Суммарешила закрыть сделку по покупке пакета в FESCO у структур Сергея Генералова с привлечением синдицированного кредита от группы зарубежных банков, среди которых Goldman Sachs и Raiffeisen.

Цена покупки, которая должна была состояться еще в июле, составляет $900 млн. Это предполагает премию к рыночной стоимости в размере 37% на акцию. Однако сделка, как и прежде, не предполагает обязательного выкупа акций, а на добровольный средства у компании вряд ли найдутся.

Приобретение доли в FESCO является одним из ключевых пунктов в программе развития транспортного направления Суммы, так как компания делает ставку на транспортное и логистическое направление.FESCO в первую очередь интересна Сумме как компания, которая занимается перевозками и перевалкой контейнерных грузов. В частности, мощность порта Владивосток составляет 540 тыс. TEU в год. План по дальнейшему развитию и увеличению мощностей порта предполагает CAPEX в 2012-м в$85 млн, из которых $31 млн направлен на развитие портовой инфраструктуры.

FESCO владеет 25% Трансконтейнера, специализирующегося на контейнерных грузах, рынок которых имеет высокий потенциал роста в ближайшие годы, ведь перевозки такого типа экономически наиболее эффективны. Таким образом, реализовавшийся сценарий представлялся наиболее вероятным, однако существовали риски того, что Сумма не сможет найти достаточно средств для покупки.Возможно, на принятие решения повлиял тот факт, что приватизация 20% НМТП была перенесена на более поздний срок и, вероятнее всего, будет происходить в форме продажи стратегическому инвестору. Все это заставило Сумму сосредоточиться на сделке с FESCO.

Ставка на контейнерные грузы в целом оправданна, тем более что в скором времени может быть продан 50% пакет акций Трансконтейнера, принадлежащий РЖД. Если Сумма купит эту долю, то станет крупнейшим контейнерным оператором в России, а также получит возможность доставлять грузы в любой порт мира. Свой вклад в этот процесс может внести и программа по реализации транзитного потенциала России, в результате чего поток грузов пойдет через территорию нашей страны. С этой точки зрения покупка FESCO, обладающего мощностями на Дальнем Востоке, также выглядит очень интересной. Однако даже если пакет в Трансконтейнере будет выставлен на продажу, Сумме придется побороться за актив с конкурентами. В связи с этим существует риск, что компания не сможет привлечь достаточно средств, чтобы выставить конкурентоспособную цену.

У миноритариев FESCO пока нет причин ожидать добровольного выкупа акций, который компания обещала провести, когда заключала сделку в июле. К участию в ней может быть привлечен партнер, который купит миноритарную долю, поэтому возникают сомнения, что у Суммы найдутся средства под проведение выкупа. В целом сделка будет воспринята рынком позитивно, ноособого энтузиазма не вызовет.Бумаги FESCO стоит держать в портфеле, так как в случае покупки Трансконтейнера бумаги будут расти в цене. Текущая цель по бумагам компании составляет 13,12 руб.

На правительственном совещании, которое прошло 29 ноября, появилась некоторая ясность относительно волнующего всех, кто держит или собирается купить акции транспортного сектора, вопроса о приватизации пакетов НМТП и Трансконтейнера. Вице-премьер Игорь Шувалов, курирующий этот вопрос, обозначил официальную позицию правительства. К сожалению, это может оказать неоднозначное влияние на котировки этих компаний.

По вопросу передачи пакета 20% НМТП Шувалов заявил, что правительство предпочитает продать его «стратегу», несмотря на то, что до начала ноября основным вариантом называлось размещение бумаг на рынке, в качестве организатора которого даже был привлечен банк UBS. Продажа госпакета стратегическому инвестору вряд ли порадует участников рынка и акционеров транспортного сектора. В результате такой сделки в компанию может войти новый мажоритарий, с которым менеджменту компании и другим держателям бумаг придется налаживать взаимодействие, а это может негативно сказаться на реализации стратегии развития. Реализация подобного сценария повышает риск возникновения внутрикорпоративных конфликтов, так как, вероятнее всего, интересы нового акционера могут разойтись с интересами нынешних. Среди наиболее вероятных покупателей пакета сегодня — группа Сумма, которая уже владеет долей в НМТП, UCL Holding Владимира Лисина и АФК Система Владимира Евтушенкова.

Приобретение доли Суммой наиболее благоприятный вариант для нынешних акционеров и менеджмента, так как группа уже смогла найти общий язык с ними, в частности с Транснефтью, которая является стратегически важным акционером. Однако у Суммы могут возникнуть проблемы с поиском финансирования, так как сейчас компания закрывает сделку по покупке FESCO с привлечением синдицированного кредита на сумму $700 млн. Купить весь 20%-й пакет НМТП даже по рыночной цене в $346 млн будет сложно, учитывая, что российские банки отказали Сумме в кредитовании сделки с Генераловым. UCL Holding и АФК Система потенциально заинтересованы в покупке транспортно-логистических активов, однако рынок на их вхождение в капитал НМТП может отреагировать негативно. Для государства продажа «стратегу» более выгодна, чем размещение, так как будет подразумевать премию к рынку, которая в случае высокого спроса может быть весьма существенной.

В отношении Трансконтейнера правительство придерживается варианта с продажей, однако с ним не согласенглава РЖД Владимир Якунин. РЖД хотели бы сохранить долю в Трансконтейнере и разработали бизнес-план по развитию СП с партнерами по Таможенному союзу. Для Трансконтейнера сейчас наиболее важна определенность, которая позволит менеджменту компании следовать определенной стратегии в зависимости от требований акционеров, но как раз этой определенности и нет. На мой взгляд, это обстоятельство не позволяет бумагам компании расти в цене. Главным аргументом «за» выступает то, что РЖД получат необходимые средства для реализации инвестиционной программы, а основные аргументы «против» заключаются в том, что текущая конъюнктура рынка не позволит продать пакет по справедливой цене и в том, что Трансконтейнер — один из источников дохода РЖД, который позволяет частично компенсировать потери, которые приносят убыточные отрасли. Для миноритариев важно, чтобы к бумаге вернулась ликвидность, которая была выкуплена FESCO, а это, вероятнее всего, не случится, пока не будет принято окончательного решения о судьбе госпакета.

К сожалению, все эти факторы не позволяют рассчитывать на существенный рост акций, так как в ней сохраняется немало непроясненных моментов. Однако следует внимательно следить за ситуацией, так как по ходу ее развития могут появиться интересные инвестиционные идеи, ведь обе компании имеют сильные фундаментальные характеристики, а неопределенность создает дисконт к рыночным аналогам. Текущая цель по бумагам НМТП составляет 5,35 руб. Цель по бумагам Трансконтейнера 4150 руб.

На заседании совета директоров Трансконтейнера, которое состоялось в среду, было решено расширить объем дивидендных выплат до 25% от чистой прибыли. Такое решение может быть связано с тем, что премьер-министр Дмитрий Медведев подписал поправки, согласно которым госкомпании обязаны направлять 25% прибыли на дивиденды. Однако решение о выплате должно быть одобрено собранием акционеров, на котором представителей государства может и не быть, если доля РЖД будет продана.

С другой стороны, к дате проведения общего собрания акционеров, которое традиционно проходит в середине мая, структура акционеров может поменяться, и в ней исчезнет доля государства, а, следовательно, решение о выплате и размере дивидендов может быть иным. На сегодняшний день на 50% пакет РЖД претендуют несколько крупных компаний, имеющих транспортные активы, среди которых наиболее вероятным остается FESCO, уже являющейся акционером Трансконтейнера, владеющем около 25% акций оператора. В свою очередь FESCO может быть куплена Суммой, которая интересуется транспортно-логистическими активами. Другими потенциальными участниками торгов выступают АФК Система, начавшая скупать транспортные активов, UCL Holding В. Лисина, и Globaltrans, для которого, однако, данный актив не имеет приоритетного значения. Такой состав претендентов на покупку прибыльного актива сулит достаточно ожесточенную схватку, стоит хотя бы посмотреть на ситуацию вокруг 25% пакета ПГК, который также продает РЖД.

К слову, именно с подачи FESCO за 2011 год были выплачены дивиденды из расчета 35% от чистой прибыли по РСБУ, что тогда составило 81,68 руб. на акцию, с дивидендной доходностью в 3,28%. По итогам текущего года, чистая прибыль оператора по российским стандартам ожидается на уровне 5,98 млрд руб., рост которой обусловлен ожидаемым увеличением грузооборота в четвертом квартале на 11,5%, а также сильными результатами в первом полугодии и третьем квартале текущего года. Следовательно, размер дивидендов при позитивном сценарии составит 1,495 млрд руб. или 107,60 руб. на акцию, что подразумевает ожидаемую дивидендную доходность 2,59%, а это довольно высокий показатель для транспортного сектора. Напомню, закрытие реестра акционеров Трансконтейнера, которые могут претендовать на дивиденды, обычно происходит в мае.

Увеличение дивидендных выплат является благоприятным фактором, как для стратегических инвесторов, так и для тактических инвесторов, и такая новость будет способствовать росту акций, в особенности учитывая, что компания практически не обременена долгами. Однако у бумаг по-прежнему ощущается нехватка ликвидности, что увеличивает связанные с этим риски. Такая ситуация, вероятнее всего, продлится вплоть до продажи доли РЖД, после чего ликвидность частично вернется на рынок. Текущая цель по акциям составляет 4150 руб., однако после определения сценария продажи цель может быть пересмотрена.

Совет директоров Трансконтейнера утвердил бюджет на 2013 год, предполагающий увеличение дивидендов с 10% до 25% от чистой прибыли.

Как сообщил директор Трансконтейнера по фондовому рынку и работе с инвесторами Андрей Жемчугов, окончательное решение по размеру дивидендов будет принято акционерами в середине 2013 года, пишет «Финмаркет».

Жемчугов ранее уже упоминал о том, что дивидендная политика компании может быть пересмотрена в соответствии с рекомендациями правительства, которое предписывает государственным компаниям направлять на эти цели не менее четверти от чистой прибыли.

Впрочем, по итогам 2011 года компания выплатила 35% от чистой прибыли по РСБУ, которая составила 3,481 млрд рублей. Чистая прибыль компании по МСФО в 2011 году составила 3,843 млрд руб., выручка — 30,876 млрд руб., EBITDA — 8,448 млрд руб.

«Стоит взглянуть на бумаги Трансконтейнера, который объявил о увеличении дивидендных выплат за 2012 год до 25% прибыли по МСФО, и, хотя еще сохраняется риск того, что в случае продажи пакета РЖД сменится основной акционер и дивиденды выплачены не будут, пока вероятность позитивного сценария выше. Цель по бумагам — 4150,2 руб.», — отмечает аналитик Инвесткафе Андрей Шенк.

Из-за непродуманных «правил игры» все участники процесса приватизации отечественного вагонного парка вынуждены непрерывно суетиться и совершать не слишком разумные действия. И вроде бы по отдельности поступки FESCO, ВГК и РЖД логичны, но вся их бурная деятельность в целом не выглядит рационально.

Во времена СССР большинство квартир принадлежало государству и потому купить или продать их было невозможно. Только обменяться. Съезд или разъезд превращался в увлекательное, но порой изматывающее мероприятие под названием «обмен», потому что поиск необходимого варианта мог длиться годами. Многие люди так и становились квартирными маклерами: потратив несколько лет на размен своей квартиры, они, что называется, втягивались и уже оказывали услуги другим за деньги.

Вольная ассоциация

Наблюдая историю с приватизацией вагонного парка я, откровенно говоря, долго не мог понять, что же именно мне напоминает данный процесс. И вот на днях осенило: это же в чистом виде советский квартирный обмен с доплатой! Из-за несовершенных «правил игры» все участники процесса вынуждены непрерывно суетиться и совершать, по большому счету, не слишком рациональные действия. Натолкнула меня на данную параллель история с возможной продажей FESCO Трансгаранта. Судя по всему, задумано все это ради Трансконтейнера.

Впрочем, обо всем по порядку

Диспозиция

Собственно, главный «приз» во всей этой истории — Трансконтейнер. Он пока что контролируется РЖД, но его очень хочет купить FESCO. Это желание так велико, что компания готова скупить с рынка вообще все свободно обращающиеся акции. Правда, на сегодняшний день для получения контроля над Трансконтейнером этого все равно не хватит: контрольный пакет пока недоступен для покупки и, если судить по заявлениям топ-менеджмента РЖД, монополия совершенно не горит желанием его продавать, по крайней мере по нынешним ценам.

Как бы то ни было, продажа пакета акций Трансконтейнера предусмотрена в 2012 году, а РЖД пока просто тянут время, в попытке если не убедить правительство отменить приватизацию, то хотя бы разжалобить его и уговорить сократить продаваемый пакет с 51% до 25% минус 2 акции.

У FESCO в свою очередь деньги вроде бы есть, но не так что уж сильно много. Видимо, поэтому было решено продать Трансгарант. «КоммерсантЪ» полагает, что за него можно выручить $700 млн, хотя чистые активы на 2010 год по РСБУ составляют всего около $130 млн, а с учетом прибыли 2011 года вряд ли превысят $160 млн. Дороговато, в общем, $700 млн, на мой субъективный взгляд. Ну, попытаться, во всяком случае, можно.

Интрига

Внимание СМИ и аналитиков данном случае привлек не сам факт продажи актива, а то, что в числе одного из претендентов на покупку числится Вторая грузовая компания (ВГК), которая на сегодняшний день является 100%-й дочкой РЖД. Зачем ВГК Трансгарант? А затем, что у него есть вагоны — 16 553 единицы. А где же вагоны ВГК, коих по балансу числится аж 180 тыс. единиц? По большей части, а точнее, 104 тыс. — в аренде у РЖД.

А что они там делают? А вот что. Российские железные дороги в рамках структурной реформы, с одной стороны, вывели все свои вагоны в ДЗО и часть из них уже продали, а с другой — сохранили за собой функцию обеспечения конституционных прав граждан в части транспортной доступности. Вагоны РЖД нет-нет да нужны: бывает необходимо сделать отправку грузов, которые неинтересны частным операторам, да и для собственных нужд что-то перевезти периодически. В итоге ВГК осталась практически ни с чем. А с учетом того, что парк Трансгаранта составляет 16,6 тыс. вагонов, заплатив даже цену продавца в $700 млн, вы получаете в полное свое распоряжение тот же полувагон по цене примерно $42 тыс. Даже с учетом имеющегося износа парка это выгодно, потому что новый вагон вам вряд ли обойдется дешевле $80 тыс. (Спасибо все той же структурной реформе, на первом этапе которой были приватизированы вагоностроительные предприятия.) И что важно: вагоны вы получаете сразу, а не через год-два-три.

Вообще-то, по отдельности действия FESCO, ВГК и РЖД вполне логичны. Но в целом получается если не совсем глупо, то как минимум не вполне рационально. Впрочем, структурная реформа ж/д транспорта приучила нас к, скажем так, нелинейной логике и неэвклидовой геометрии при принятии решений. Ничего не поделаешь: таковы правила игры.