Трансконтейнер 18 декабря опубликовал финансовые результаты за девять месяцев текущего года по МСФО. Отчетность оказалась лучше моих ожиданий: компания демонстрирует высокие темпы роста финансовых показателей и, вероятнее всего, они сохранятся и в следующем году, несмотря на замедление развития сектора контейнерных перевозок.

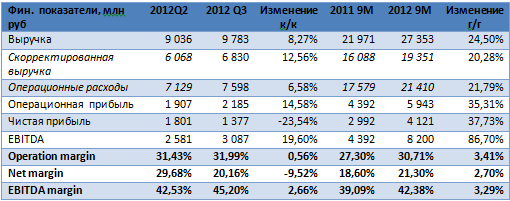

Скорректированная выручка за девять месяцев выросла на 20,29% и составила 19,35 млрд руб.Такая динамика объясняется увеличением объемов грузооборота контейнеров, а также повышением тарифов в декабре прошлого года. Операционная прибыль оказалась на уровне 5,9 млрд руб., или 30,71% скорректированной выручки. EBITDA увеличилась на 28,6%, до 8,2 млрд руб., что выше ожиданий в 7,8 млрд.В итоге скорректированная рентабельность по EBITDA достигла 42,5% — максимального значения за последние два года.

Как и ожидалось, чистый долг компании остался практически без изменений — на уровне 5,4 млрд руб., однако за счет увеличения EBITDA соотношение NetDebt/EBITDA LTM сократилось до 0,53х. Это довольно комфортное значение для Трансконтейнера. В будущем году согласно графику перевозчику предстоит погасить 3 млрд выпущенных рублевых облигаций, и, вероятнее всего, заем будет рефинансирован новым выпуском. В целом график погашения кредитов выглядит сбалансированным.

За девять месяцев денежные потоки от операционной деятельности увеличились на 32,88%, до 5,99 млрд руб., и этого достаточно, чтобы полностью реализовывать инвестпрограмму. CAPEX в отчетном периоде составили 3,6 млрд руб., следовательно чистый денежный поток достиг2,39 млрд. В ближайшие пять лет компания планирует инвестировать 32 млрд руб., 57% этой суммы пойдет на расширение парка платформ.

В текущем квартале динамика роста контейнерных перевозок сохранится, что позволит компании показать сильные годовые результаты. Однако на следующий год прогнозы уже не столь оптимистичны: ожидается замедление повышения ВВП, что приведет к сокращению темпов роста рынка до 9% против 10,3% в текущем году.

Трансконтейнер остается фундаментально сильной компанией, однако на его котировки оказывает давление низкая ликвидность бумаг, которая, впрочем, может повыситься после продажи доли РЖД. Правда, когда это произойдет, пока неизвестно, так как правительство еще не решило, продавать пакет или внести его в СП с партнерами по Таможенному союзу.

В долгосрочной перспективе акции Трансконтейнера сохранят инвестиционную привлекательность. В частности, этому будет способствовать новая дивидендная политика, которая позволит рассчитывать на стабильную дивидендную доходность.Текущая целевая цена обыкновенной акции составляет 4150 руб.