Укрепление доллара США ударило не только по рублю и валютам других развивающихся стран, в нокаут были отправлены также цены на золото.

После недолгой коррекции в начале года котировки золота вновь устремились вниз. В четверг, 30 января, они упали практически на 2%, в то время как доллар рос, поскольку инвесторы стремительно фиксируют позиции.

Инвесторы не ожидали, что Федеральная резервная система будет столь решительна в осуществлении своих планах сократить объем стимулирующей программы. Фондовые площадки отрицательно отреагировали на решение FOMC. Причем лидерами снижения стали развивающиеся рынки. Крупные инвесторы предпочитают избавляться от выскорисковых и волатильных активов, именно поэтому в первую очередь и страдают развивающиеся страны. Интенсивность оттока средств крупных фондов из этих стран пока не снижается, что способствует усилению панических настроений.

Все это серьезно сказывается и на ценах на золото, причем ситуация в скором времени может усугубиться, так как металл лишится одного из позитивных факторов. Значительную поддержку котировкам золота оказывал ажиотаж в Китае в преддверии празднования Нового года по лунному календарю. С 31 января китайские рынки будут закрыты, а высокий спрос на золото, который с начала месяца позволил ценам серьезно подрасти, исчезнет сразу после новогодних праздников.

Для того чтобы оценить влияние на данный инструмент предпраздничного настроения в Китае, достаточно взглянуть на динамику покупок золота. Ранее на этой неделе были опубликованы данные таможенной службы Гонконга, согласно которым чистый импорт золота вырос на 25% м/м в декабре.

Кстати, стоит отметить, что спрос на золото в Китае в 2013 году увеличился на 32% г/г и достиг 1189,8 тонны, что сделало Поднебесную ведущим потребителем данного металла в мире. Такая динамика стала причиной крупнейшего перемещения золота в истории. Возросший спрос вынудил продавцов всего мира переплавлять крупные слитки в слитки меньшего размера, которые затем отправляли в Китай.

Наиболее вероятно, что в 1-м квартале текущего года цены на вечный металл продолжат снижаться или в лучшем случае останутся у текущих значений, поскольку сокращение стимулирующей программы ФРС будет поддерживать негативный потенциал и способствовать тому, что крупные фонды продолжат фиксировать позиции.

На мой взгляд, стоит формировать короткие позиции по фьючерсу на золото с расчетом на то, что в ближайшие дни цены могут значительно просесть из-за отсутствия спроса со стороны КНР.

По мнению аналитика ГК FOREX CLUB, Сергея Кочергина, данные о росте ВВП за 4 квартал 2013 года подтверждают восстановление совокупного спроса в крупнейшей экономике мира, что указывает на высокую вероятность полного сворачивания программы QE3 до конца 2014 года. По золоту допускается тестирование ценами локального уровня сопротивления 1248 USD, с последующим снижением к уровню 1234 USD и 1223 USD.

В ходе торгов 30 января российские фондовые индексы показывали разнонаправленную динамику, но по итогам дня ММВБ поднялся на 0,03%, до 1463,6 пункта, а РТС вырос на 1,01%, до 1321,26 пункта. Рубль укрепился как по отношению к доллару, так и к евро. Курс EUR/RUB снизился на 1,2%, до 47,374 руб. Пара USD/RUB опустилась на 0,62%, до 34,913 руб.

Выход сильной макроэкономической статистики и превзошедшие ожидания квартальные результаты компаний поддержали американские рынки акций. Dow Jones прибавил 0,7%, а NASDAQ ― 1,77%. Аналогичные факторы помогли частично отыграть потери и европейским фондовым рынкам: DAX вырос на 0,39%, EURO STOXX 50 поднялся на 0,53%.

Пятница, 31 января, будет весьма насыщенной в плане выхода важной макроэкономической статистики. В еврозоне выйдут данные по декабрьскому уровню безработицы (прогноз: 12,1%, без изменений). Также поступят сведения об январской инфляции. Ожидается, что индекс потребительских цен в еврозоне вырос до 0,9% с 0,8% в декабре прошлого года. В Штатах выйдет январский Chicago PMI, значение которого, как предполагает прогноз, снизилось до 59 пунктов с 59,1 месяцем ранее. Также из США поступят данные о личных доходах и расходах за декабрь прошлого года. Изменения этих показателей не ожидается.

В целом макроэкономическая статистика из США не оставит у инвесторов сомнений в том, что сворачивание программы количественного смягчения продолжится. Рынки ожидают, что Федрезерв будет сокращать программу скупки облигаций на $10 млрд после каждого заседания, вплоть до ее полного сворачивая до конца текущего года. Напомню, что 29 января стало известно, что ежемесячные вливания ликвидности в рамках реализации программы QE сократятся до $65 млрд. В этих условиях давление на развивающиеся рынки продолжится.

Из корпоративных новостей стоит отметить публикацию производственных результатов Норникеля за 2013 год. В настоящее время акции компании находятся под влиянием других факторов. На фоне введения запрета на экспорт руды из Индонезии на мировых товарных рынках наблюдался существенный рост цен на цветные металлы. Это благоприятно отразилось на котировках акций Норникеля, которые в среднесрочной перспективе будут выглядеть лучше рынка. Дополнительную поддержку акциям ГМК в 1-м квартале будет оказывать приближение дивидендного сезона и ожидание дивидендов за 2-е полугодие 2013 года, которые, позволяют рассчитывать на дивидендную доходность в размере 4,1% к текущей цене.

Из других новостей стоит отметить сообщение о том, что акционеры литовской Lietuvos dujos, среди которых и E.ON, потребуют от Газпрома дополнительных скидок на газ. По мнению Литвы, Газпром, который также является одним из основных акционеров Lietuvos dujos, не действует в интересах всех акционеров компании. Претензий к Газпрому у европейских потребителей накопилось много. В частности, недовольство вызывает тот факт, что газ поставляется в разные европейские страны по существенно разнящимся ценам. В условиях, когда скидки на сырье уже были предоставлены многим потребителям, думаю, вероятно, дополнительные скидки получит и Литва, тем более что подобные дела в очередной раз напоминают европейцам об агрессивной ценовой политике Газпрома.

Утром 31 января фьючерс на S&P незначительно растет в цене. Настроение рынка от Инвесткафенейтральное, 4,3 балла. Цена нефти Brent опустилась на 0,09%, по-прежнему оставаясь ниже $108 за баррель.

Многие азиатские индексы снижаются. Исключением стали японский Nikkei 225, который прибавляет 0,15%, и TOPIX, который поднялся на 0,53%. Японский рынок поддерживает рост акций хорошо отчитывающихся компаний и ослабление иены. Еще до начала торгов на Московской бирже были обнародованы декабрьские данные по уровню безработицы в Японии. Она снизилась больше, чем ожидалось, до 3,7%. Кроме того, Токио представил декабрьский CPI, который также оказался выше предыдущего значения и прогноза. Немного разочаровали декабрьские данные по динамике промышленного производства. Рост показателя составил 1,1%, что, впрочем, существенно лучше предыдущего значения.

На мой взгляд, учитывая все вышесказанное, стоит ожидать дальнейшего снижения отечественных фондовых рынков в рамках бегства капитала «в качество» и общего пересмотра рисков инвесторами по всему миру.

Глобальный энергетический рынок в скором времени может претерпеть значительные изменения, которые крайне негативно отразятся на стоимости нефти.

Ирак готовится в союзе с Ираном отвоевать значительную долю рынка нефти у Саудовской Аравии и других членов организации стран-экспортеров нефти. Согласно этой стратегии, уже к 2020 году объемы добываемой нефти должны увеличиться втрое.

По словам вице-премьера Ирака по вопросам энергетики Хусейна аль-Шахристани, завышенные цены на нефть не должны лишать мира уверенности в дальнейшем экономическом росте. Учитывая, что глобальная экономика только начинает разгоняться, аль-Шахристани полагает, что объем предложения нефти на рынке должен серьезно возрасти.

«Ирак планирует увеличить объемы добычи нефти до 9 млн баррелей в сутки к концу этого десятилетия», ― заявил политик.

Для Ирака это означает возможность начать восстановление собственной экономики и инфраструктуры, которая была практически полностью уничтожена во время войны.

Очевидно, что намерение Ирака бросить вызов Саудовской Аравии и побороться за право стать основным производителем нефти в мире, может спровоцировать резкое падение цены на нефть. Особенно серьезным оно будет в тот момент, когда Ирак начнет полностью игнорировать квоты, установленные ОПЕК.

Британские нефтяные гиганты BP и Royal Dutch Shell уже готовятся извлечь выгоду из инициатив властей в Ираке. Обе компании уже управляют двумя крупными месторождениями, расположенными на юге Ирака и жизненно необходимыми для реализации амбициозных планов властей страны.

Если Ираку все же не удастся добиться увеличения добычи нефти до 9 млн баррелей, то у него есть другая возможность сместить Саудовскую Аравия с трона. Тегеран мог бы построить нефтепровод и портовую инфраструктуру для транзита дополнительной нефти.

Однако, для того чтобы закрепить успех на этом поприще, Ираку необходима поддержка Ирана. Именно для этого иракские власти взяли на себя роль агентов для привлечения инвестиций в Иран. Совместно Ирак и Иран могут поставлять нефти намного больше, нежели Саудовская Аравия, так что этот тандем будет способен полностью контролировать цены на нефть и энергетический рынок.

На мой взгляд, это очень тревожный звонок для рынка нефти, поскольку в случае удачной реализации планов Ирака цены на нее могут надолго застрять в коридоре $80-90 за баррель. В случае роста котировок до отметки $110-112 следует формировать короткие позиции по фьючерсу на нефть марки Brent в расчете на постепенное снижение к $100.

По мнению руководителя отдела аналитики ГК Forex Club, Николая Ивченко, на фоне аномально холодной погоды в США нефть может подорожать. Температура воздуха в США продолжает бить рекорды. Значительное отклонение от нормы сохраняется на северо-востоке страны, на долю которого приходится около 85% потребляемого мазута. Четыре из 10 самых холодных дней в 21 веке были зафиксированы в январе этого года. В Чикаго наблюдалась температура ниже, чем на Южном полюсе.

Согласно последним данным от Агентства энергетической информации, запасы дистиллятов, большая часть из которых используются для отопления, сократились на 3,2 миллиона баррелей до 120,7 млн., минимальное значение за всю историю наблюдений, ведущуюся с 1990 года. Согласно прогнозам Национального метеорологического агентства до 2 февраля температура по стране будет сохраняться на 10-30 градусов по фаренгейту ниже номы. На этом фоне возможно достижение отметок 110-112 долларов за баррель марки Brent.

Однако температурные рекорды не могут длиться длительный период. Впоследствии, обязательно произойдет потепление, и на уровнях 110-112 возможно произойдет разворот цен на нефть вниз обратно к уровням 103-105 долларов на фоне увеличения предложения со стороны США, Ливии и Ирана.

В конце прошлой недели на фоне слухов о возможном выкупе с рынка акций Газпрома их котировки показали значительный рост при общей негативной динамике на фондовых площадках. Однако в случае с Газпромом бурную реакцию рынка на эту новость можно назвать в лучшем случае преждевременной.

Выкуп акций с рынка действительно может оказать заметную поддержку капитализации компании, так как позволяет достичь ряда важных целей. Во-первых, компания дает положительный сигнал инвестсообществу, приобретая недооцененные, по мнению менеджмента, бумаги. Во-вторых, если программа будет долгосрочной, а объем выкупа окажется существенным, это не только поможет избежать излишней волатильности котировок, но и повысит капитализацию Газпрома. Наконец, выкупая акции с рынка, Газпром распределяет денежные потоки акционерам, как и при выплате дивидендов. Сокращение количества бумаг компании, находящихся в обращении, при прочих равных за счет увеличения числа казначейских акций, повышает показатель прибыли на акцию (earnings per share, или EPS). Все это позитивно воспринимается инвесторами.

По информации СМИ, размер выкупа может составить $1-2 млрд, или порядка 35-70 млрд руб. При текущей капитализации компании в 3,5 трлн руб. указанную сумму, равную 1-2% от капитализации, вряд ли можно считать внушительной. Для сравнения: ExxonMobil, чей опыт в этой связи изучается Газпромом, ежегодно в течение последних нескольких лет направляла на выкуп собственных акций порядка $20 млрд. Эта сумма соответствует около 5% рыночной капитализации компании. В общей же сложности за последние 10 лет компания приобрела собственных бумаг на сумму, превышающую $200 млрд.

Таким образом, мы видим, что озвученная программа обратного выкупа в объеме $1-2 млрд вряд ли окажет продолжительное позитивное влияние на капитализацию Газпрома со значительным free-float, особенно если параллельно с этим процессом будет расширяться программа опционов для менеджмента (так, к слову, и происходило в случае с ExxonMobil). Эти бумаги будут учитываться в количестве акций, находящихся в обращении. Из-за этого положительное влияние выкупа на показатель прибыли на акцию будет частично нивелировано. В рамках реализации опционов по предыдущей программе премирования менеджмента, которая продлилась три года, до конца 2011-го, представители высшего руководства получили акций на сумму свыше $2 млрд. Ранее Газпром планировал запустить новую опционную программу в конце 2013 года.

Таким образом, пока преждевременно говорить о том, что программа выкупа акций окажет положительное влияние на капитализацию Газпрома. Компании приходится бороться с другими препятствиями для роста котировок. Среди этих препятствий сокращение доли внутреннего рынка, предоставление скидок Украине без получения контроля над ГТС, сохранение обширной инвестиционной программы и перенос сроков подписания контракта с Китаем.

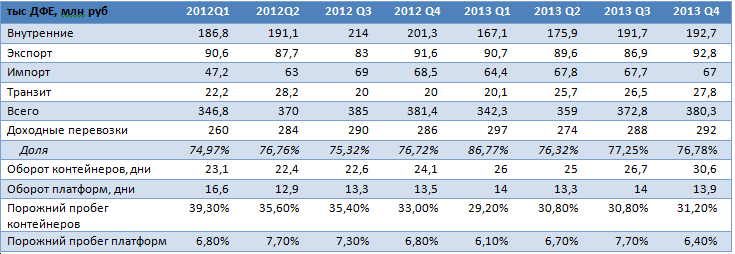

В среду, 29 января, Трансконтейнер опубликовал свои операционные результаты за 4-й квартал и весь 2013 год. На фоне слабой конъюнктуры рынка грузооборот контейнеров в последнем квартале года сократился на 1,2% г/г, до 380,3 тыс. TEU, однако в квартальном выражении, несмотря на сезонный фактор, оборот вырос на 2%. Я оцениваю результаты компании умеренно позитивно, однако из-за низкой ликвидности бумаг эмитента существенного влияния на котировки его акций публикация результатов не окажет.

На внутреннем рынке из-за ухудшения его коньюнктуры в 4-м квартале грузооборот контейнеров сократился на 4,27% г/г, до 192,7 тыс. TEU, однако в то же время на 1,31% г/г, до 92,8 TEU, вырост объем экспорта грузоперевозок. Объем импорта контейнеров уменьшился на 2,19% г/г, а транзитные объемы увеличились на 39% г/г. Однако при этом доля доходных перевозок сохранилась на уровне 76,78% и составила 292 тыс. TEU. По итогам года общий грузооборот контейнеров снизился на 1,94%, до 1454 тыс. TEU, что оказалось хуже прогноза на начало года, предполагавшего рост в пределах 4-5%.

Источник: данные компании, расчеты Инвесткафе.

Показатели операционной эффективности Трансконтейнера в 4-м квартале сохранились на уровне предыдущего квартала, коэффициент порожнего пробега контейнеров незначительно вырос до 31,2%, что на 1,8 п.п. ниже уровня 4-го квартала прошлого года. В то же время коэффициент порожнего пробега платформ сократился до 6,4%. Единственным негативным фактором стало увеличение количества дней оборота контейнеров, составивших 30,6, что связанно с изменением конъюнктуры рынка, однако в то же время, несмотря на сокращение средней скорости передвижения составов на сети РЖД, оборачиваемость платформ осталась на уровне 13,9 дней.

В 4-м квартале я прогнозирую рост скорректированной выручки Трансконтейнера на 5,04% г/г, до 6,6 млрд руб., несмотря на снижение грузооборота, за счет роста выручки от активов в Казахстане. При этом благодаря сокращению коэффициента порожнего пробега я ожидаю сохранения EBITDA margin на уровне 3-го квартала (43,1%), что предполагает рост выручки до 2,8 млрд руб., или на 32,88% г/г.

В целом результаты Трансконтейнера не окажут существенного влияния на котировки акций компании, так как по-прежнему бумага остается высокорисковой из-за своей низкой ликвидности, а также неопределенности, связанной с перспективами создания крупного контейнерного оператора с Белоруссией и Казахстаном. Однако долгосрочный фундаментальный потенциал роста бумаг Трансконтейнера сохраняется за счет прогнозируемого роста потребительского спроса в РФ и развития транзитного потенциала. Текущая цель по обыкновенным акциям компании составляет 3011 руб., рекомендация — «держать».

На торгах 29 января российские индексы снижались. Индекс ММВБ, несмотря на рост в начале сессии, к закрытию практически не изменился. Его значение составило 1463,11 пунктов. Индекс РТС потерял1,31% и достиг отметки 1315,02 пункта. Рубль, заметно ослаб как к доллару, так и к евро. Курсы EUR/RUB и USD/RUB выросли на 1,1%, до 47,988 и 35,126 руб. соответственно.

На европейские рынки влияли ожидания результатов заседания ФРС. FTSE 100 снизился на 0,43%, а DAX ― на 0,75%. Рынки ожидают, что Федрезерв продолжит сокращать программу покупки облигаций на $10 млрд после каждого заседания, вплоть до полного сворачивая программы QE до конца текущего года. Однако даже несмотря на это, американские фондовые индексы существенно снизились, после того как ожидания оправдались и стало известно, что ежемесячные вливания ликвидности в рамках программы количественного смягчения сократятся до $65 млрд. Dow Jones, NASDAQ и индекс широкого рынка S&P 500 потеряли более 1%.

Помимо того, что сегодня рынок будет отыгрывать результаты заседания ФРС, 30 января также увидит свет довольно большой блок макростатистики. В Германии выйдут январские данные по уровню безработицы (прогноз: 6,9%, без изменений) и индексу потребительских цен (прогноз: 0,4% м/м). Еврозона опубликует индекс делового климата. В США будут обнародованы предварительные данные по динамике ВВП за 4-й квартал 2013 года (прогноз: +3,2% по сравнению с +4,1% кварталом ранее). Также в Штатах выйдет информация о числе заявок на пособие по безработице.

Незначительные улучшения экономических индикаторов ряда европейских стран и еврозоны в целом вряд ли способны удержать рынки от продолжения нисходящей динамики после того, как стало известно о дальнейшем сворачивании QE. Лишь негативный сюрприз от макростатистики в США способен дать рынкам надежду, что темпы сворачивания программы вливания ликвидности сократятся. Однако и в таком случае реакция скорее всего будет непродолжительной.

Из корпоративных новостей сегодня, 30 января, стоит отметить публикацию производственных результатов Энел ОГК-5 за 2013 год. Роста выработки электроэнергии станциями компании не ожидается, так как уже по итогам девяти месяцев прошлого года этот показатель сократилась на 5% г/г, продолжив нисходящий тренд, который начался еще в 2012 году. По итогам года не будет и существенного улучшения ключевых финансовых показателей. EBITDA вряд ли превысит 16,5 млрд руб., а чистая прибыль, скорее всего, останется на уровне 2012 года, то есть составит порядка 5,5 млрд руб. Если Энел решится заплатить дивиденды в размере 40% от чистой прибыли по итогам 2013 года, то доходность по ним будет равна примерно 4%.

СМИ сообщают, что США пытаются противостоять заключению сделки между Ираном и Россией о своп-поставках до 25 млн тонн нефти в год в обмен на товары нашего производства. Крупнейшими рынками сбыта для иранской нефти традиционно были Китай и страны Евросоюза. На мой взгляд, основной целью возможных договоренностей является сокращение поставок дешевой иранской нефти на рынки сбыта России. Стоит ожидать, что нефть будет перепродаваться в другие страны, но уже через каналы РФ. В такой ситуации можно рассчитывать, что доступ к объемам иранской нефти получат государственные нефтяные компании, например Роснефть, которая сможет использовать эти объемы для удовлетворения спроса в Европе и странах АТР.

Утром 30 января фьючерс на S&P незначительно растет в цене. Настроение рынка Инвесткафе негативное, 3,5 балла. Котировки нефти Brent прибавляют незначительные 0,07%, по-прежнему оставаясь ниже $108 за баррель.

Азиатские индексы в основном снижаются, причем заметно. Японский Nikkei теряет 3,33%, гонконгский Hang Seng опустился на 1,37%, а китайский Shanghai Shenzhen падает почти на 1%. Одной из причин столь плачевной динамики являются данные о том, что значение индекса деловой активности в промышленности Китая от HSBC снизилось в январе до 49,5 пункта, что лишь усугубило пессимизм инвесторов после новостей о том, что Федрезерв продолжит сворачивать программу QE.

Учитывая все вышесказанное, стоит ожидать дальнейшего снижения отечественных фондовых рынков. Рубль также останется под давлением по мере того, как инвесторы будут пересматривать свой аппетит к риску.

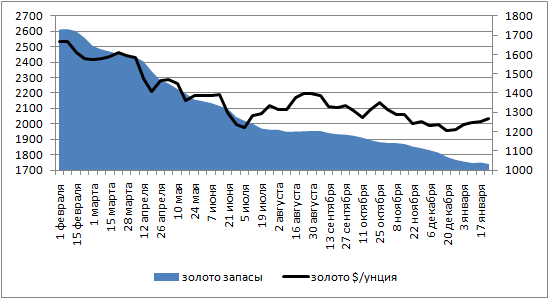

Драгоценные металлы подошли к заседанию FOMC в разном настроении. Риск замедления экономического роста в Китае, обвал валют развивающихся стран, рост спроса на казначейские обязательства США и коррекция на рынках акций позволили золоту протестировать область важного сопротивления на уровне $1266-1286. Творящие в начале года подвиги платиноиды, напротив, активно распродавались.

Пока над миром витает угроза повторения азиатского кризиса 1998 года, а до истечения срока безлимитного госдолга США остается все меньше и меньше времени, золото будет чувствовать себя вполне сносно, несмотря на постепенное уменьшение китайского спроса и возобновление процесса оттока капитала из ETF-фондов, потерявших в январе, по оценкам Barclays, 25 тонн.

Источник: Bloomberg, расчеты Инвесткафе.

Нынче модно проводить параллели между таиландским батом, потерявшим половину своей стоимости в 1997 году, и девальвацией аргентинского песо, турецкой лиры, российского рубля и других валют развивающихся стран. Пессимистам дай только повод, и они поставят мировую экономику на грань пропасти, заявляя, что 17 лет назад доля ВВП Поднебесной в общемировом валовом продукте была в 4 раза меньше, чем сейчас. Следовательно, кризис, если он нагрянет, обещает быть сверхсерьезным. Сколько громких заявлений на основании одного-единственного снижения китайского PMI в январе!

Как бы там ни было, но инвесторы решили пересидеть тяжелые времена в иенах, франках, казначейских обязательствах США и золоте. Корреляция драгметалла с американскими бондами и акциями на фоне обострившихся разговоров о кризисе создала ему комфортное преимущество.

А вот платиноиды, напротив, попали под давление в связи с угрозой сокращения спроса со стороны Китая и отыгранностью забастовки в ЮАР. Ралли начала января было спровоцировано ожиданиями данного события, которое было способно привести к потерям в добыче 10 тыс. унций платины и 5 тыс. унций палладия в сутки. Забастовка началась, однако котировки драгметаллов упали, чему способствовал и обвал южноафриканского ранда, позволяющий производителям снизить себестоимость добычи металла.

Следует отметить, что по удельному весу экспорта в Китай ЮАР занимает 2-3 место среди крупных экономик мира, поэтому проблемы в Поднебесной негативно отразятся на отдельных статьях торгового баланса, в том числе на платиноидах.

Источник: Morgan Stanley Research.

Особенно грустно все сложилось для палладия, размер длинных позиций по деривативам на который по состоянию на 21 января достиг максимальной отметки за последние 9 недель. Продажи захватили стопы, и рынок в течение трех суток рухнул на 3,9%.

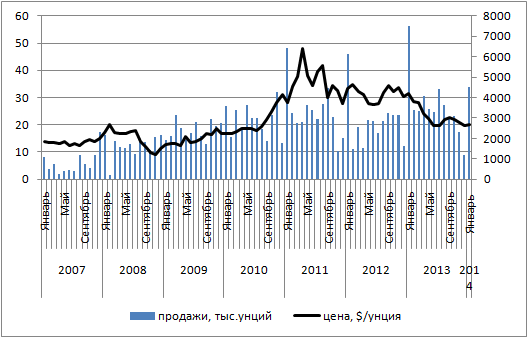

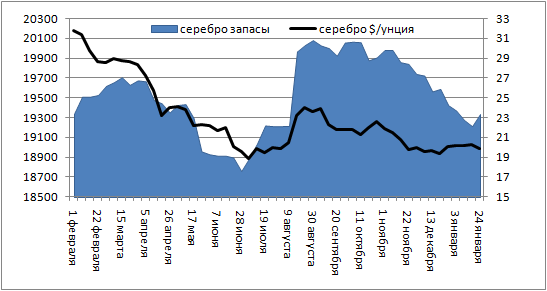

Самыми стабильными на этом фоне выглядели позиции серебра. Монеты активно покупали пользователи, в результате чего объем продаж Американского монетного двора достиг отметки 4516 тыс. унций, максимальной с января 2013 года, а отток капитала из ETF-фондов на неделе к 24 января сменился притоком в 122,6 тонн.

Динамика продаж серебряных монет Американским монетным двором, тыс. унций

Источник: USMint, расчеты Инвесткафе.

Динамика изменения запасов серебряных ETF-фондов, тонны

Источник: Bloomberg, расчеты Инвесткафе.

В настоящее время в центре внимания инвесторов находится январское заседание FOMC. Прогнозируется, что масштаб QE будет уменьшен на $10 млрд, что не позволяет золоту расправить крылья. Полагаю, что успешный тест поддержки на $1250 позволит котировкам упасть ниже, поэтому шорты, сформированные из области $1266-1286, имеет смысл удерживать, предварительно застраховав опционами call. А вот от оставшихся лонгов по платине, захеджированных опционами put, при падении ниже $1400 можно избавляться, фиксируя прибыль. Рекомендую также подумать про длинные позиции по серебру в случае успешного теста сопротивления на $20,40-20,6 за унцию.

По мнению аналитика ГК FOREX CLUB, Сергея Корчагина, GOLD сейчас находится под давлением на фоне роста индекса деловой активности в сфере услуг США. В связи с этим золото нужно продавать при пробое уровня 1252 с целью 1235.

Торги 28 января на отечественных площадках завершились в «красной зоне». Индекс ММВБ закрылся на отметке в 1469,5 пункта, снизившись на 0,59%, индекс РТС упал на 1,04%, до 1332 пунктов.

Американские фондовые индексы на последней сессии продемонстрировали рост. Так индекс S&P 500 прибавил 0,61%, Dow Jones поднялся на 0,57%. На ход торгов оказала влияние опубликованная макростатистика. Уже после завершения сессии на Московской бирже в США появились данные по индексу потребительского доверия: результаты оказались выше ожиданий. В январе значение индекса составило 80,7 пункта при прогнозе в 78,1.

Рынки АТР торгуются в «зеленой зоне», реагируя на рост индексов в США. Nikkei 225 повысился на 1,74%, Shanghai Composite поднялся на 0,32%, Hang Seng — на 0,94%.

Основная валютная пара торгуется у отметки в 1,364, демонстрируя незначительное снижение. До завершения заседания ФРС значительных колебаний ожидать не стоит. Российский рубль приостановил падение относительно основных валют, однако и тенденции к значительной коррекции нет. Пара EUR/RUB торгуется у отметки 47,36, пара USD/RUB — на уровне 34,70.

Стоимость нефти марки Brent после вчерашнего роста находится на отметке в $107,4 за баррель.

Сегодня любая статистика отойдет на второй план, так как участники торгов сфокусировали свое внимание на ожидании решения ФРС, однако стоит отметить, что днем станет известно значение индекса потребительского доверия Германии (прогноз: 7,6 пункта, без изменений). После окончания торгов в России Штаты представят данные по изменению запасов нефти за неделю, которые в состоянии повлиять на котировки, однако это произойдет уже в начале сессии 30 января.

Отечественные площадки смогут отреагировать на решение ФРС только в ходе торгов 30 января. При этом часть связанных с ним рисков уже заложена в текущие котировки. Соответственно, я ожидаю, что 29 января в преддверии подведения итогов заседания Федрезерва высокой волатильности не будет: участники рынка снизят объем операций. На открытии индексы могут продемонстрировать незначительный рост, корректируясь после вчерашнего падения и ориентируясь на динамику в Штатах и в АТР.

Отечественные индексы 28 января немного корректируются после падения предыдущих дней. Этому способствуют позитивные новости из еврозоны и укрепление рубля к основным валютам. На 13:00 мск ММВБ теряет 0,17%, торгуясь у 1475 пунктов, а индекс РТС подрос на 0,03%, до 1346 пунктов.

Среди лидеров роста Магнит (+1,58%), НЛМК (+1,34%) и РН Холдинг (+0,78%). В аутсайдеры попали АФК Система (-1,39%), Татнефть (ап: -1,17%) и ГМК Норильский никель (-1,06%).

Цена на нефть сорта Brent повысилась на 0,55%, до $107,31 за баррель, что оказывает положительное влияние на динамику отечественных торгов.

Из корпоративных новостей выделю публикацию операционных результатов Группы Дикси за 2013 год. В целом результаты выглядят нейтрально, как и в целом по сектору. Темпы роста выручки в 4-м квартале замедлились, а оборот за год вырос на 22,7% г/г. Это стало следствием снижения потребительской активности населения и темпов открытия магазинов относительно прошлого года. Операционные результаты Дикси могут умеренно позитивно повлиять на капитализацию компании, так как они оказались немного лучше прогноза. Впрочем, я не думаю, что до публикации отчетности по МСФО за 2013 год стоит рассчитывать на значительный рост стоимости акций.

Индексы Старого Света, как и отечественные, корректируются после трехдневного падения: FTSE100 прибавил 0,29%, DAX — 0,63%, CAC 40 — 0,6%. Основными причинами восходящей динамики на европейских рынках стали позитивные корпоративные новости. Прибыль Siemens, согласно данным вышедшей отчетности, оказалась лучше ожиданий рынка, повысилась и рентабельность бизнеса. Позитивное влияние на движения европейских индексов оказала также новость о покупке F&C Asset Management Plc владельцем Bank of Monrea.

Динамика индекса цен на импортные товары в Германии за декабрь оказалась нулевой, что хуже прогноза, предполагавшего рост на 0,2% м/м. Впрочем, на настроение инвесторов влияния это не оказало. В течение дня стоит обратить внимание на предварительные данные по динамике ВВП Великобритании за 4-й квартал (прогноз: +0,7% кв/кв) . В конце дня в США будут опубликованы данные по динамике заказов на товары длительного пользования за декабрь (прогноз: +1,8% м/м) и значение индекса потребительского доверия за январь (прогноз: 78,1 пункта).

Незначительное негативное влияние на динамику торгов в России оказывают результаты сессии на рынках АТР, которые закрылись преимущественно в «красной зоне». Индекс Nikkei 225 снизился на 0,17%, Hang Seng потерял 0,07%, хотя Shanghai Composite подрос на 0,26%.

Основная валютная пара потеряла 0,07% и торгуется у 1,3661 пункта. Между тем российский рубль укрепляется по отношению к основным мировым валютам: котировки EUR/RUB опустились на 0,54%, до 47,1322 пункта, USD/RUB снижается на 0,48% и торгуется на отметке 34,5170 пункта.

Я предполагаю, что в преддверии результатов двухдневного заседания ФРС США, которое начнется сегодня, на мировых рынков продолжится околонулевая динамика. Впрочем, инвесторы практически не сомневаются в том, что регулятор снизит объем выкупа на $10 млрд, но все же предпочитают не предпринимать активных действий до вынесения окончательного решения.

Индикатор настроения рынка Инвесткафе находится на негативной отметке 2,3 балла.

Как и ожидалось, торговая сессия 27 января на отечественных площадках завершилась снижением основных индексов. По итогам для ММВБ опустился на 1,09%, до 1478,23 пункта, долларовый РТС просел на 1,34% и закрылся на уровне 1345,88 пункта.

Причиной негативной динамики стало стремление инвесторов избавиться от рисковых активов, вызванное падением на фондовых рынках США в конце прошлой недели. Рубль продолжил слабеть по отношению к доллару, однако темпы снижения существенно замедлились, и этот фактор перестал оказывать значимую поддержку рублевому индикатору.

Американские рынки завершили торги понедельника снижением основных индексов в среднем на 0,5%. Значительнее других на фоне слабой отчетности Apple Inc. упал высокотехнологичный NASDAQ. В во вторник, 28 января, на мировых площадках сохранятся негативные тенденции в преддверии первого в этом году заседания ФРС США, от которого ждут решения о сокращении программы QE3 на $10 млрд. Заседание стартует сегодня. Я ожидаю увеличения оттока капитала с развивающихся рынков и его перетока с фондовых площадок на долговые. В США продолжается сезон отчетности, и сегодня финансовые результаты публикует AT&T Inc.

Из важной макростатистики, выходящей в Европе и США, стоит обратить внимание на предварительные данные по ВВП Великобритании за 4-й квартал (прогноз: замедление роста до 0,7%). В Германии будут обнародованы данные по динамике розничных продаж за декабрь (прогноз: без изменений) и импортных цен (прогноз: рост на 0,2%). В США станет известно количество заказов на товары длительного пользования за декабрь (прогноз: рост на 1,8%). После окончания торговой сессии на Московской бирже в Штатах выйдет январский индекс потребительского доверия (прогноз: 78,1 пункта).

Рынки АТР торгуются разнонаправленно. Японский Nikkei 225 завершил первую половину торговой сессии ростом на 0,1%, корректируясь после продолжительного снижения. При этом австралийские индексы теряют около 1% на фоне переоценки перспектив добывающих компаний, основным рынком для которых является Китай, в связи с ухудшением прогнозов экономического развития КНР. Текущий рост на части азиатских площадок является скорее технической коррекцией и вряд ли окажет поддержку российским индексам, которые избежали сильного падения на прошлой неделе из-за ситуации на валютном рынке. Однако опасения по поводу перспектив добывающей отрасли могут негативно отразиться на котировках отечественных компаний металлургического и добывающего сектора.

На сырьевых площадках наблюдается небольшая коррекция после вчерашнего снижения. Нефть марки Brent растет в цене на 0,24%, до $106,95 за баррель. Промышленные металлы также движутся вверх: никель дорожает на 0,1%, алюминий — на 0,14%. Золото в преддверии заседания ФРС начало дешеветь. Его котировки уже упали на 0,43%, до $1258 за унцию. В целом ситуация на сырьевом рынке окажет некоторую поддержку отечественным рынкам, однако вряд ли станет определяющим фактором.

Основная валютная пара находится недалеко от уровней открытия и торгуется по 1,3674. В ближайшие дни мы ожидаем некоторого укрепления евро по отношению к доллару США, в результате чего пара может подняться к 1,375-1,38. Пара USD/RUB будет держаться около текущих отметок в районе 34,7 пункта. Дальнейшего ослабления рубля в краткосрочной перспективе мы не ждем, однако и поводов для укрепления отечественной валюты пока недостаточно.

В целом ситуация на бирже складывается неоднозначная. Я предполагаю, что на фоне усиления оттока капитала с развивающихся рынков в преддверии заседания ФРС «медведям» удастся взять верх над «быками» и увести индекс ММВБ к уровням в 1450-1460 пунктов. В противном случае мы увидим околонулевую динамику рублевого индикатора. Индикатор настроения рынка Инвесткафе находится на отметке 6,5 балла, приподнятое.