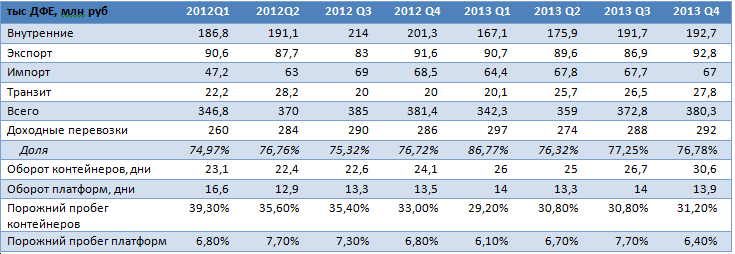

В среду, 29 января, Трансконтейнер опубликовал свои операционные результаты за 4-й квартал и весь 2013 год. На фоне слабой конъюнктуры рынка грузооборот контейнеров в последнем квартале года сократился на 1,2% г/г, до 380,3 тыс. TEU, однако в квартальном выражении, несмотря на сезонный фактор, оборот вырос на 2%. Я оцениваю результаты компании умеренно позитивно, однако из-за низкой ликвидности бумаг эмитента существенного влияния на котировки его акций публикация результатов не окажет.

На внутреннем рынке из-за ухудшения его коньюнктуры в 4-м квартале грузооборот контейнеров сократился на 4,27% г/г, до 192,7 тыс. TEU, однако в то же время на 1,31% г/г, до 92,8 TEU, вырост объем экспорта грузоперевозок. Объем импорта контейнеров уменьшился на 2,19% г/г, а транзитные объемы увеличились на 39% г/г. Однако при этом доля доходных перевозок сохранилась на уровне 76,78% и составила 292 тыс. TEU. По итогам года общий грузооборот контейнеров снизился на 1,94%, до 1454 тыс. TEU, что оказалось хуже прогноза на начало года, предполагавшего рост в пределах 4-5%.

Источник: данные компании, расчеты Инвесткафе.

Показатели операционной эффективности Трансконтейнера в 4-м квартале сохранились на уровне предыдущего квартала, коэффициент порожнего пробега контейнеров незначительно вырос до 31,2%, что на 1,8 п.п. ниже уровня 4-го квартала прошлого года. В то же время коэффициент порожнего пробега платформ сократился до 6,4%. Единственным негативным фактором стало увеличение количества дней оборота контейнеров, составивших 30,6, что связанно с изменением конъюнктуры рынка, однако в то же время, несмотря на сокращение средней скорости передвижения составов на сети РЖД, оборачиваемость платформ осталась на уровне 13,9 дней.

В 4-м квартале я прогнозирую рост скорректированной выручки Трансконтейнера на 5,04% г/г, до 6,6 млрд руб., несмотря на снижение грузооборота, за счет роста выручки от активов в Казахстане. При этом благодаря сокращению коэффициента порожнего пробега я ожидаю сохранения EBITDA margin на уровне 3-го квартала (43,1%), что предполагает рост выручки до 2,8 млрд руб., или на 32,88% г/г.

В целом результаты Трансконтейнера не окажут существенного влияния на котировки акций компании, так как по-прежнему бумага остается высокорисковой из-за своей низкой ликвидности, а также неопределенности, связанной с перспективами создания крупного контейнерного оператора с Белоруссией и Казахстаном. Однако долгосрочный фундаментальный потенциал роста бумаг Трансконтейнера сохраняется за счет прогнозируемого роста потребительского спроса в РФ и развития транзитного потенциала. Текущая цель по обыкновенным акциям компании составляет 3011 руб., рекомендация — «держать».