Устойчивость EUR/USD на первый взгляд выглядит странной на фоне серьезного проседания доходных валют G10 против доллара США в преддверии заседания FOMC. И Австралия, и Канада могут похвастаться стабильной денежно-кредитной политикой, а Резервный Банк Новой Зеландии и вовсе взял курс на ее ужесточение. Куда уж до них ЕЦБ с его снижением ставок в сентябре?! Тем не менее евро стабилен, и это обстоятельство наводит на определенные размышления. Уверенность в коррекции растет по нескольким причинам: «медвежий» тренд по основной валютной паре развивается слишком быстро, свое слово еще скажет Китай, а некогда неумеренный оптимизм в отношении экономики Штатов практически иссяк.

В условиях практически голого календаря главным драйвером изменения котировок EUR/USD становятся выступления официальных лиц. И если повышенная эмоциональность главы Банка Франции Кристиана Нуайе, отметившего необходимость дальнейшей девальвации региональной валюты с целью достижения таргета по инфляции в 2%, была вполне предсказуема, учитывая проблемы местной экономики, то выступление полпреда ЕЦБ Витора Констанцио действительно заслуживает внимания. Он отметил, что на сентябрьском заседании регулятора европейское QE обсуждалось, но вопрос о его запуске не решался. Кроме того, у центробанка нет конкретной цели по объему выкупа активов, обеспеченных кредитами (ABS).

Теперь вернемся к 4 сентября. Основная валютная пара просела не только потому, что ЕЦБ неожиданно снизил ставки, но и по причине уверенности в запуске программы количественного смягчения в октябре, которую внушил рынку Марио Драги. Более того, при помощи Reuters были распущены слухи о масштабах QE, которые якобы должны составить 500 млрд евро. Интересно, кому следует верить, официальному лицу, публично высказывающему свою точку зрения, или некоему анонимному источнику, якобы приближенному к управляющему совету? Полагаю, что вопрос старта покупок облигаций в октябре еще не решен, и если он не будет решен на следующем заседании, то это станет важным драйвером роста EUR/USD.

Одним из факторов ревальвации региональной валюты в 2012-2013 годах рассматривалась диверсификация резервов Народным Банком Китая в ее пользу. Рост профицита торгового баланса Поднебесной воспринимался как сигнал для покупок, а его влияние сказывалось на основной валютной паре с временным лагом в три-шесть месяцев. Валютная выручка отечественных экспортеров направлялась на постепенные закупки евро, что способствовало росту котировок EUR/USD. По итогам августа положительное сальдо внешней торговли Китая достигло отметки $49,8 млрд, максимальной за все время ведения учета. Откажется ли Пекин от диверсификации в условиях «медвежьего» тренда? Сомневаюсь. Напротив, изрядно подешевевшая региональная валюта — неплохой стимул для активизации деятельности. Ведь речь идет о годах, а не о месяцах.

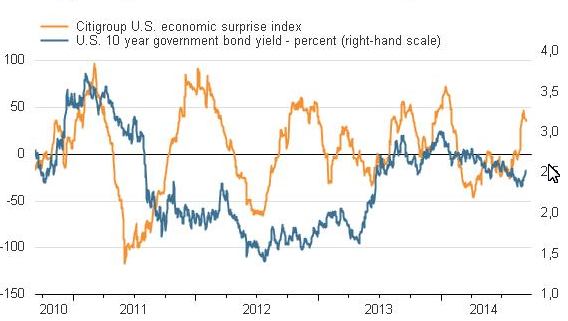

Ну и, наконец, не понимаю оптимизма по поводу перспектив американской экономики. Исследование ФРБ Сан-Франциско о недооценке рынком скорости повышения ставки по федеральным фондам затмило негатив по рынку труда. В чем логика? Важный нюанс. Индекс экономических сюрпризов от Citigroup, описывающий степень соответствия фактических данных прогнозным показателям, приближается к пикам 2012-2013 годов.

Источник: Citigroup

Индикатор является циклическим, поэтому ближайшие оценки экспертов, вероятнее всего, будут завышены, а итоговые результаты разочаруют. Это не позволит доллару США продолжать наступление на валюты G10 столь же стремительно, как это было в августе-сентябре.

С учетом вышеизложенных факторов рекомендую удерживать лонги по EUR/USD с таргетом 1,3-1,3050, сформированные ранее, активно наращивая позиции после заседания FOMC, результаты которого наверняка развеют иллюзии. В отличие от инвесторов, комитет закрывать глаза на слабости рынка труда не будет.

По мнению аналитика ГК TeleTrade, Михаила Поддубского, прогнозировать итоги заседания Федрезерва на текущий момент проблематично. Практически нет сомнений, что ставки по итогам заседания останутся на текущем уровне, а объемы программы количественного смягчения будут сокращены на очередные 10 млрд. долл., однако основной упор инвесторы будут делать на пресс-конференцию Йеллен. С технической точки зрения, действительно, неплохо было бы увидеть коррекцию и по индексу доллара, и по единой европейской валюты, однако среднесрочные перспективы на укрепление американца сохраняются.

Недавно «большая тройка» российских сотовых операторов, а также формирующие СП Теле2 и Ростелеком представили консолидированную отчетность за 2-й квартал. Полученная информация дает основания оглянуться на прошедшие 12 месяцев и проанализировать рыночные тенденции за этот период.

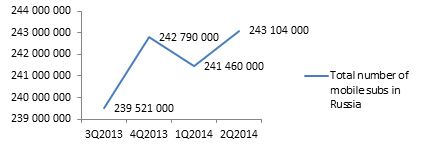

В первую очередь стоит рассмотреть темпы роста всего российского сегмента сотовой связи в разрезе динамики мобильной абонентской базы. За последние 12 месяцев она увеличилась на 1,5%, до 243,1 млн.

Источник: данные Advanced Communications & Media, инфографика Инвесткафе.

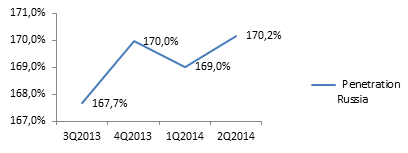

При этом степень проникновения мобильной связи на российском рынке взлетела до рекордных 170,2%. Согласно данным исследования WEF, по данному показателю Россия еще в конце 2013 года вошла в первую мировую двадцатку.

Источник: данные Advanced Communications & Media, инфографика Инвесткафе.

Несмотря на достаточно высокую доступность услуг, рынок сохраняет положительную динамику. Я связываю это с поступлением в розницу дешевых мобильных гаджетов (модемы, планшеты, навигаторы и т.д.) с возможностью подключения услуг по передаче мобильных данных. В целом это позитивно для всех крупных игроков, так как способно несколько уменьшить шок от усиления конкуренции при полноценном выходе на рынок СП Теле2 и Ростелекома (Т2 РТК Холдинг). Как я уже ранее отмечал, данный оператор обладает почти полным федеральным набором лицензий 2G/3G/4G и частично отстроенной инфраструктурой, что, конечно, несет в себе определенные риски для «большой тройки» в долгосрочной перспективе.

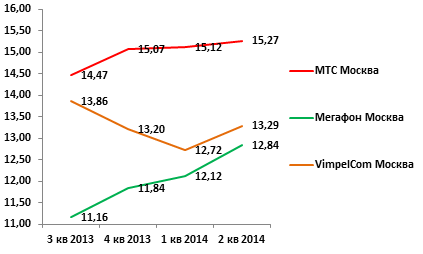

Для того чтобы оценить влияние расширения бизнеса Т2 РТК Холдинга, на деятельность каждого конкретного оператора «большой тройки», нужно учесть два ключевых фактора — позиции на рынке столичного региона и качество абонентской базы. Что касается рынка Москвы, то он является основным для «большой тройки» и формирует примерно 25-35% их совокупной выручки. Московский рынок стабильно растет темпами, вдвое опережающими весь российский.

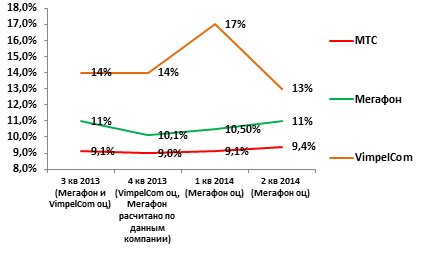

Даже несмотря на проникновение, составившее 220,4% на 2-й квартал 2014 года, рост абонентской базы за 12 месяцев оказался равен 3,26%, достигнув 40,9 млн за счет высокой покупательной способности населения. Более того, на этом рынке пока фактически не представлено ни одного игрока, кроме МТС, Мегафона и VimpelCom. Собственно, неудивительно, что в ожидании прихода Т2 РТК Холдинга его конкуренты стали активно инвестировать в инфраструктуру и больше тратить на маркетинг.

Динамика мобильной абонентской базы операторов в Москве за последние 12 месяцев

Источник: данные Advanced Communications & Media, инфографика Инвесткафе.

Судя по динамике, лучше других представителей «большой тройки» чувствует себя Мегафон. Впрочем, дьявол, как известно, кроется в деталях. Если посмотреть на квартальные данные сhurn rate (отток абонентской базы), которые некоторые операторы так не любят раскрывать, то получается несколько иная картина.

Динамика квартального сhurn rate по России, %

Источник: данные компаний, инфографика Инвесткафе.

Видно, что у операторов несколько различаются подходы к привлечению новых абонентов. Одни игроки сектора в первую очередь жертвуют оттоком в пользу более высоких темпов роста, другие сокращают отток, зато и абонентская база у них расширяется более скромными темпами. Я думаю, что с учетом прихода нового игрока инвесторам стоит делать ставку на оператора с меньшим оттоком, так как его абонентская база должна оказаться более устойчивой при усилении ценовой конкуренции.

Итак, при формировании портфеля из бумаг телекомов на перспективу от года до двух лет я отдавал бы приоритет МТС, характеризующимся низким churn rate, а на второе место поставил бы Мегафон, который отличается относительно высокими темпами роста абонентской базы, но с учетом предполагаемого несколько более высокого оттока. У VimpelCom же довольно слабыми выглядят показатели и оттока, и прироста абонентской базы, так что для него риск пострадать от усиления конкуренции остается самым большим.

Целевая цена по обыкновенным акциям МТС составляет 382,9 руб., консенсус-прогноз Инвесткафе: F344.7183 , таргет по бумагам Мегафона — 1167,9 руб., консенсус-прогноз Инвесткафе: F1029.9735 . Цель по VimpelCom ltd находится на пересмотре.

10 сентября 2014 года, Москва – К началу нового учебного года Сбербанк запустил интернет-портал «Финансы просто». Новый портал носит информационно-образовательный характер и нацелен на повышение финансовой грамотности. Интерфейс сайта интуитивно понятен и включает в себя обучающие интерактивные материалы и сервисы, ориентированные на различные аудитории.

Портал «Финансы просто» рассказывает о финансах доступным языком. Для этого разработаны восемь обучающих курсов:

что нужно знать о деньгах?

как оплачивать услуги и переводить деньги?

как приумножить деньги?

когда денег недостаточно?

как застраховать то, что тебе дорого?

как начать взрослую финансовую жизнь?

что нужно знать о пенсионных накоплениях?

как начать свой бизнес?

Пользователи смогут получить подробную информацию о финансовых продуктах и услугах, пройти тесты на закрепление пройденного материала, повысить свой статус на портале и получить призы, а по итогам изучения всех курсов – сдать экзамен в режиме онлайн.

В дальнейшем на портал будут добавлены новые курсы, видео, инфографики, он также пополнится играми на финансовую тематику. Появится возможность задать вопросы экспертам в финансовой сфере.

Главным редактором портала стал профессионал в области финансов, редактор отдела экономики журнала «Деньги» Максим Кваша.

10 сентября 2014 года, Москва – К началу нового учебного года Сбербанк запустил интернет-портал «Финансы просто». Новый портал носит информационно-образовательный характер и нацелен на повышение финансовой грамотности. Интерфейс сайта интуитивно понятен и включает в себя обучающие интерактивные материалы и сервисы, ориентированные на различные аудитории.

Портал «Финансы просто» рассказывает о финансах доступным языком. Для этого разработаны восемь обучающих курсов:

что нужно знать о деньгах?

как оплачивать услуги и переводить деньги?

как приумножить деньги?

когда денег недостаточно?

как застраховать то, что тебе дорого?

как начать взрослую финансовую жизнь?

что нужно знать о пенсионных накоплениях?

как начать свой бизнес?

Пользователи смогут получить подробную информацию о финансовых продуктах и услугах, пройти тесты на закрепление пройденного материала, повысить свой статус на портале и получить призы, а по итогам изучения всех курсов – сдать экзамен в режиме онлайн.

В дальнейшем на портал будут добавлены новые курсы, видео, инфографики, он также пополнится играми на финансовую тематику. Появится возможность задать вопросы экспертам в финансовой сфере.

Главным редактором портала стал профессионал в области финансов, редактор отдела экономики журнала «Деньги» Максим Кваша.

Когда внимание инвесторов фокусируется на политике, экономика бессильна. Референдум о независимости Шотландии еще полгода назад рассматривался как важный драйвер падения котировок GBP/USD, однако вплоть до конца августа пара предпочитала игнорировать данный фактор, комфортно себя чувствуя благодаря позитивным итогам соцопросов. Еще на рубеже лета и осени взоры Эдинбурга были все еще повернуты в сторону Лондона: согласно недельным исследованиям от YouGov, публикуемым в Sunday Times, 42% респондентов готовы были проголосовать за независимость, 48% — за то, чтобы ничего не менять. Тем не менее на неделе, завершившейся 5 сентября, акценты сместились: сторонники суверенитета отметились 47% голосов, их противники — 45%, еще 6% затруднились ответить, а 1% сообщил, что не будет голосовать.

Говорить, что экономика совсем не причем, нельзя. Если Шотландия помашет рукой Соединенному Королевству, то возникнет множество вопросов экономического характера: как делить госдолг, сферы влияния в Северном море, как выстраивать взаимоотношения с ЕС? Новое государство немедленно станет вторым торговым партнером Британии после США, обогнав Германию. На долю экспорта в Шотландию в 2013 году приходилось около 4% ВВП Туманного Альбиона. Сторонники сохранения государственного единства понимают, что блестящие успехи британского рынка труда ни в какое сравнение не идут с ситуацией в сфере занятости в еврозоне. Однако их позиции могут ослабнуть по мере ухудшения макроэкономической статистики. В этом отношении релизы данных по промышленному производству и торговому балансу за июль, намеченные на 9 сентября, следует рассматривать в контексте дальнейшего изменения голосов электората.

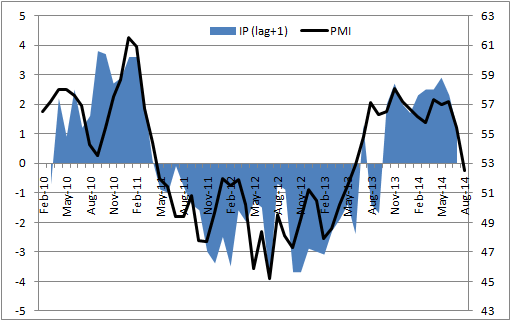

Поводов для оптимизма, честно говоря, не много. Спад деловой активности в производственном секторе (PMI) Британии до 15-месячного минимума — тревожный сигнал для промышленного производства (IP), учитывая корреляцию данных индикаторов.

Источник: Trading Economics.

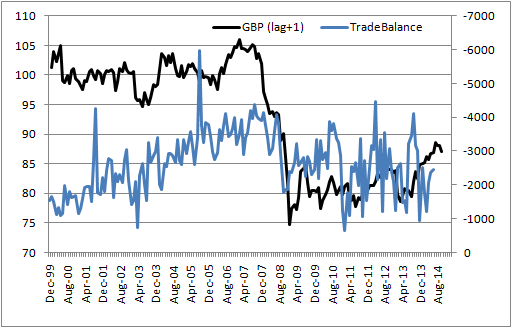

Ничуть не лучше обстоят дела с торговым балансом. Связь между торгово-взвешенным курсом фунта и его сальдо менее явная, чем в случае с PMI и промышленностью, однако она имеется. Укрепление британской валюты во второй половине 2013-го — первой половине 2014 года негативно сказалось на внешней торговле, и девальвация «кабелю» явно бы не помешала.

Источник: Банк Англии, Trading Economics.

Таким образом, если еще в конце августа главными драйверами падения котировок GBP/USD выступали надежды на монетарную рестрикцию ФРС и отдаление ее сроков в Британии, то сейчас внимание инвесторов целиком и полностью переключилось на политику, а макроэкономические индикаторы воспринимаются лишь как мотив для изменения текущей расстановки сил в сфере голосов электората. Марка Карни с его призывами к росту заработной платы и уверениями в том, что у Банка Англии все под контролем, рынок попросту задвинул в угол. Канадец воспринимается как человек Дэвида Кэмерона, а последний может войти в историю как премьер-министр, потерявший Шотландию.

Откровенно говоря, фунту не позавидуешь. Сомнительно, чтобы цифры по промышленному производству и торговому балансу смогли заложить фундамент для коррекции, так как британская валюта все равно будет находиться под давлением приближающегося 18 сентября. А вот усугубить пике GBP/USD индикаторы вполне способны. На мой взгляд, открывать позиции по «кабелю» сейчас чрезвычайно опасно, так как любая корректировка опросов общественного мнения будет способствовать новому импульсу. По мере приближения референдума можно сделать ставку на рост пары, предполагая, что Эдинбург предпочтет остаться с сильным Лондоном, чем со слабым Брюсселем. Положительный ответ на вопрос о независимости способен привести к продолжению пике в GBP/USD в направлении 1,45-1,5 в течение последующих 12 месяцев, поэтому потенциальные лонги имеет смысл хеджировать опционами put.

По мнению аналитика ГК TeleTrade, Михаила Поддубского, до 18 сентября референдум в Шотландии сохраняет статус фактора риска. На этом фоне британская валюта вполне способна продолжить снижение. Входить в среднесрочные продажи после того как пара фунт\доллар уже упала на 6 фигур чуть более чем за неделю может быть несколько рискованно, однако тренд на ослабление британца виден невооруженным глазом, и работать от продаж внутри дня вполне разумно.

Большая часть заимствований Газпром нефти номинирована в долларах. Поэтому на прибыль компании существенное влияние оказывают прибыль или убыток от курсовых разниц от переоценки кредитного портфеля, номинированного в иностранной валюте. Так, убыток от курсовых разниц за 6 месяцев 2014 года составил 5,3 млрд руб. по сравнению с 2,5 млрд руб. за аналогичный период прошлого года. На конец 2-го квартала соотношение чистого долга к EBITDA Газпром нефти составляло весьма приемлемые 0,64x, а чистый долг в пересчете на доллары достигал $6,4 млрд. Компания в текущем году уже досрочно погасила долг на сумму в $731 млн, тем не менее она лишь увеличила свои валютные риски, нарастив кредитный портфель в 1-м квартале текущего года за счет привлечения долга на сумму в $2,15 млрд. Менеджмент НК и ранее собирался диверсифицировать валютные риски, в частности, за счет увеличения доли заимствований в рублях. В случае введения санкций со стороны ЕС подобные шаги могут стать вынужденной мерой.

В то же время Газпром нефть устойчиво генерирует положительный операционный денежный поток, более чем достаточный для того, чтобы осуществлять запланированную инвестиционную деятельность. Свободный денежный поток по итогам 1-го полугодия составил 38 млрд руб. по сравнению с 35,4 млрд руб. годом ранее. Капитальные затраты достигли 107,6 млрд руб. В целом в текущем году компания планировала направить на эти цели порядка 283 млрд руб. без учета расходов на сделки по слиянию и поглощению, на которые предполагалось потратить порядка 50 млрд руб. Однако по итогам 6 месяцев 2014 года Газпром нефть уже превысила запланированный на сделки M&A бюджет. Для этого Газпром нефти пришлось привлекать дополнительное финансирование. В свете возможного введения санкций, ограничивающих доступ компании к западному рынку капитала, можно ожидать, что Газпром нефть станет менее активной на рынке слияний и поглощений.

Что касается инвестиционной программы, менеджмент Газпром нефти ранее объявлял о существенном ее увеличении до 2015 года. Значительная часть CAPEX придется на сегмент разведки и добычи и пойдет на разработку новых для НК месторождений. Однако ожидается, что со следующего года инвестиции в данный сегмент начнут снижаться. Пик инвестиций Газпром нефти в сегмент переработки также должен прийтись на текущий год. Ожидается, что в 2015 году CAPEX компании составят порядка $7 млрд, что будет на 10% ниже, чем в текущем году.

Таким образом, введение санкций со стороны ЕС не должно оказать существенное влияние на деятельность Газпром нефти.

Целевая цена по акциям Газпром нефти — 232 руб., рекомендация — «покупать».

Когда достигаются таргеты, всегда приятно. Еще в середине лета я рекомендовал покупать USD/CHF, и эта стратегия себя вполне оправдала. Котировки пробили отметку 0,92 и имеют потенциал для дальнейшего роста. Правда, всему свое время. Вероятная коррекция по EUR/USD отразится и на франке, «медведям» по которому нужна пауза. Однако краткосрочный откат мало что изменит: «быки» по европейским валютам нынче не в фаворе.

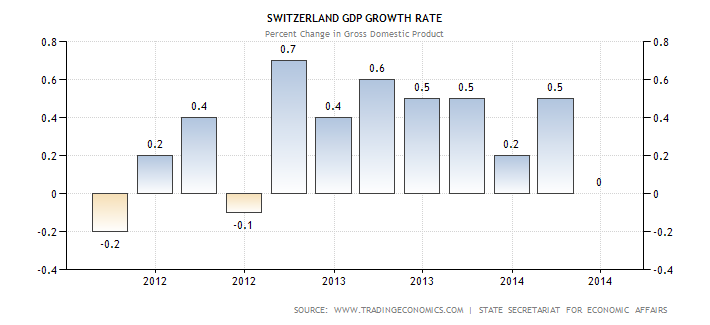

Сохранение среднесрочной слабости «свисси» следует связывать с двумя факторами: проблемами в экономике Швейцарии и с позицией Национального банка. Неплохая динамика индикаторов, характеризующих внешнюю торговлю, о которой я писал в своем предыдущем материале, сменилась негативом по ВВП. Основной макроэкономический показатель в апреле-июне продемонстрировал нулевой рост в квартальном исчислении, что является худшим результатом с 2011 года.

Источник: Trading Economics.

На фоне стремительного ралли ВВП США, ускорившегося до 4,2% кв/кв, динамика швейцарской экономики вызывает серьезные опасения. В результате SNB вынужден придерживаться мягкой денежно-кредитной политики, в то время как от ФРС ожидают ее ужесточения. Это позволяет надеяться на увеличение дифференциала доходности долговых обязательств двух стран и продолжение роста котировок USD/CHF. Пути ВВП, вероятно, будут расходиться и далее. Если американской безработице (6,2%) еще предстоит дорога в сторону полной занятости (5,5%), то ее низкий уровень в Швейцарии (2,9%) и существующие ограничения в сфере притока рабочей силы из-за рубежа ограничивают потенциал роста основного макроэкономического индикатора альпийской державы.

Определенные опасения вызывает и позиция Национального банка, готового пойти по стопам ЕЦБ и еще больше ослабить денежно-кредитную политику. Причем эффект от введения отрицательных ставок по депозитам, размещаемым на счетах регулятора, учитывая их масштабы, будет гораздо более ощутимым, чем в случае с Европейским центробанком. Если последний решит смягчить монетарную политику на своем заседании 4 сентября, то это создаст дополнительное давление на франк на протяжении двух последующих недель из-за ожиданий активных действий от SNB, заседание которого намечено на 18 сентября.

Не следует также забывать, что пара EUR/CHF находится в критической близости от ключевого уровня 1,2, который регулятор обещал защищать всеми силами. Речь идет о валютных интервенциях в форме покупок евро против франка, что приведет к опережающей динамике ралли USD/CHF по сравнению с пике EUR/USD. Свою вескую позицию должен заявить и доллар США. Ожидания роста ВВП в 3-м квартале на 3% кв/кв, подкрепленные сильным рынком труда за август и прозрачной позицией ФРС, уведут его в сторону дальнейшей ревальвации.

Мой базовый сценарий предполагает коррекцию по EUR/USD в связи с сохранением нейтралитета ЕЦБ на своем сентябрьском заседании, которая станет поводом для отката котировок USD/CHF ниже 92-й фигуры и создадут благоприятную возможность для формирования лонгов с таргетом 0,935.

По мнению аналитика ГК TeleTrade, Михаила Поддубского, Швейцарский Национальный банк в очередной раз подтвердил намерение защищать уровень 1.2 по паре евро/франк. Регулятор больше беспокоит отношение национальной валюты по отношению к евро, поскольку существенная доля товарооборота приходится именно на ЕС. Таким образом, настрой швейцарского ЦБ на мягкий монетарный курс очевидна.

Очередная попытка «быков» по USD/CAD закрепиться выше ключевого уровня сопротивления на 1,095 после релизов сильных данных по заказам на товары долгосрочного использования и индикатору потребительской уверенности в США оказалась неудачной. Несмотря на рекордные значения показателей, «медведям» удалось устоять. Их бастионы неприступны, словно заколдованные, и это порождает сомнения в продолжении похода котировок пары на север. Если рынок не желает двигаться в направлении, которого от него ожидают, то с большей вероятностью он пойдет в противоположную сторону.

Казалось бы, что еще нужно продавцам «канадца»? Отсутствие ярко выраженной «голубиной» риторики Джанет Йеллен и сильная статистика по Штатам увеличили вероятность монетарной рестрикции. Связанный с этим процессом отток капитала с суверенного финансового рынка Канады, слабая нефть и желание регулятора удерживать ставки на низком уровне создают для «луни» серьезные проблемы. Усугубляется ситуация замедлением инфляции в июле до 2,1%, что подтверждает мнение центробанка о «шуме» CPI в мае-июне.

Выступление Стивена Полоза в Джексон-Хоуле было выдержано в мягких тонах. Несмотря на улучшение позиций экспорта во 2-м квартале, он не видит оснований для устойчивого тренда. Действительно, июль-август характеризовались стремительным пике нефти, что позволяет прогнозировать ухудшение состояния внешней торговли в 3-м квартале. В настоящее время котировки Brent стабилизируются, однако ситуация на рынке черного золота остается напряженной.

Источник: Bloomberg.

Рост объема добычи в США, сокращение спроса со стороны Китая и увеличение экспорта из стран Ближнего Востока, несмотря периодически обостряющиеся геополитические риски, обеспечивают североморской нефти «медвежьи» перспективы.

Значительное внимание глава BoC уделил проблемам рынка труда и валютному курсу. По его мнению, слабость первого не вызывает сомнений: лишь 25% рабочих мест, созданных в 2013 году, были связаны с полной занятостью. При этом Банк Канады имеет все основания для удержания основной процентной ставки на уровне 1%, даже если безработица будет демонстрировать признаки снижения. Что касается курса национальной валюты, то, по оценкам Стивена Полоза, укрепление доллара США автоматически ослабит «канадца», а восстановление восходящей динамики USD/CAD сыграет роль амортизатора для экспорта.

В чем же причина упорного сопротивления «медведей» по валютной паре? Полагаю, их несколько. Во-первых, рост S&P500 до исторических максимумов свидетельствует об увеличении аппетита к риску. Особой популярностью пользуются рискованные активы, такие как AUD, NZD и CAD. Доходность суверенных бондов стабильна, что, с одной стороны, говорит о сохранении устойчивого спроса, а с другой — о переоценке «луни».

Источник: Bloomberg.

Во-вторых, слухи о повышении ставки овернайт продолжают будоражить умы инвесторов, несмотря на «голубиные» комментарии главы Банка Канады. И виной тому динамика такого опережающего индикатора, как средняя заработная плата.

Источник: Trading Economics.

Если высокие оценки роста показателя (прогноз на июнь: +2,6%), релиз которого намечен на 28 августа, подтвердятся, то «луни» способен прибавить. Важную роль в его судьбе должны сыграть публикации ВВП США (28.08) и Канады (29.08) за 2-й квартал. Пара USD/CAD позитивно отреагировала на первую оценку основного индикатора, характеризующего экономику Штатов. Однако тесная связь Вашингтона и Оттавы свидетельствует в пользу «медведей». Впечатляющий рост в США улучшит состояние рынка труда страны-соседки и будет способствовать ускорению CPI.

Полагаю, что восстановление восходящего тренда по USD/CAD остается в силе, однако ставку на прорыв сопротивления на 1,095 следует делать лишь в случае разочаровывающих цифр по средней заработной плате и ВВП Канады. В обратном случае «луни» имеет шансы для укрепления. В связи с этим актуальны покупки на отбое от поддержки на 1,085-1,089 и 1,078-1,082.

По мнению аналитика ГК TeleTrade, Михаила Поддубского, в среднесрочной перспективе вероятно укрепление доллара по всему спектру валют. В случае выхода позитивной макроэкономической статистики пара USDCAD вполне способна направиться в район годовых максимумов (диапазон 1.12-1.13 б.п.). Входить в покупки по текущим ценам, возможно, не совсем рационально, однако выкупать проливы, наращивая позиции по ходу движения, вполне разумно.

Любит все-таки рынок наказывать за самоуверенность. Выступление Джанет Йеллен в Джексон-Хоуле представлялось многими аналитиками ключевым событием недели, если не всего месяца. Однако в итоге евро утопила вовсе не она, а Марио Драги. Да, находившийся под давлением в преддверии выступления главы ФРС доллар США, сумел сбросить с себя оковы и расправить крылья, однако отсутствие чего-то нового в речи «сельской учительницы», как окрестили Йеллен СМИ за способность все разжевывать и раскладывать по полочкам, вероятнее всего, привело бы EUR/USD к стабилизации на вершине 32-й фигуры. Реальность оказалось более суровой, чем ожидания: основная валютная пара вплотную подобралась к годовому минимуму. В последний раз котировки блуждали в этой области в сентябре 2013 года.

Позитивные нотки в спиче главы Федерального резерва могли найти как «быки», так и «медведи». Слова о том, что индикаторы рынка труда улучшаются более быстрыми темпами, чем ожидал регулятор, а денежно-кредитная политика должна быть прагматичной и ориентироваться на модели (инвесторы сразу же вспомнили модель Тейлора, увязывающую безработицу и инфляцию, в соответствии с которой процентные ставки нужно повышать уже сейчас) говорили в пользу скорой монетарной рестрикции. В то же время в пользу сохранения «голубиного» настроя Йеллен свидетельствовали фразы о трудностях оценки слабости экономики из-за динамики экономически активного населения, частичной занятости, заработных плат и других показателей.

Драги был более конкретен. Замедление ВВП во 2-м квартале подтверждает хрупкость восстановления еврозоны, а дальнейшее сокращение темпов роста инфляции вынудит ЕЦБ действовать, тем более что подготовка к программе выкупа активов, обеспеченных кредитами, идет ускоренными темпами. Не забыл Супермарио и про валютный курс. По его мнению, расхождение векторов денежно-кредитной политики Европейского центробанка и ФРС должно поддерживать существующий тренд по EUR/USD. Полагаю, что именно последняя фраза стала катализатором обвала котировок основной валютной пары. Одно дело, когда о подобных вещах говорят аналитики, другое – когда на них обращает внимание глава одного из крупнейших регуляторов мира.

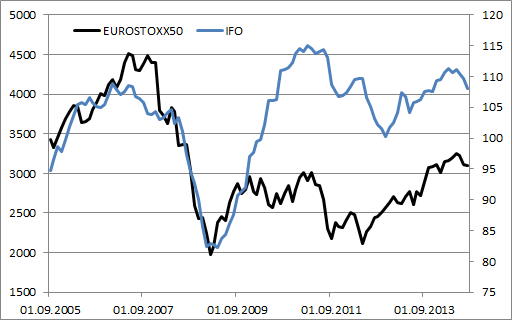

Несмотря на стремительное пике в мае-августе, говорить о стабилизации котировок EUR/USD пока не приходится. Евро просто не за что зацепиться. Предстоящая неделя несет очередные факторы риска для региональной валюты в виде релизов данных по немецкому IFO (25 августа) и европейской инфляции (29 августа). В последнем случае обвал цен на рынке нефти, слабость банковского кредитования и проблемы на рынке труда стран валютного блока могут отправить CPI к отметке 0,3%г/г, что станет поводом для активизации ЕЦБ, заседание которого пройдет в начале сентября. Что касается индикатора условий деловой среды Германии, то его изменения напрямую влияют на динамику европейских фондовых индексов, в частности, EUROSTOXX-50.

Источник: Bloomberg.

Сомнения Меркель в результативности встречи президентов России и Украины в Минске, вероятность новых санкций и трудности немецкой экономики, импортирующей почти 40% газа из РФ, позволяют экспертам выдавать негативные прогнозы по IFO за август. Если оценка в 107,1 подтвердится, то пике индикатора продолжится четвертый месяц. При этом дальнейшая коррекция EUROSTOXX50 чревата сужением дифференциала фондового индекса с S&P500 и девальвацией евро.

Источник: Bloomberg.

В то же время доллар США имеет все шансы продолжить укрепление из-за позитивных релизов по продажам домов на первичном рынке (25-го числа), по изменению объема заказов на товары долгосрочного использования и индикатору потребительской уверенности (26-го числа), а также в случае подтверждения сильной оценки ВВП за 2-й квартал, выданной в первом чтении (28 августа). Джанет Йеллен не смогла остановить наступление «медведей» по EUR/USD, тренд по паре определен, так что оптимальной стратегией является продажа на откатах. Таргеты следует пересмотреть в сторону понижения до 1,3.

По мнению аналитика ГК TeleTrade, Михаила Поддубского, в результате выступления Йеллен, американский доллар продолжает свое укрепление. Наиболее важная статистика будет опубликована в конце недели: вторая оценка американского ВВП в четверг и данные по европейской инфляции в пятницу. Среднесрочно покупать доллар по текущим ценам рискованно - можно попасть в продолжительную просадку, соответственно среднесрочные покупки станут интересны только после ощутимой коррекции. Однако при соответствующем новостном фоне внутридневные покупки доллара вполне возможны в течение недели. В случае продолжения снижения для единой европейской валюты в качестве цели выступит диапазон 1.3090-1.3110 долл.

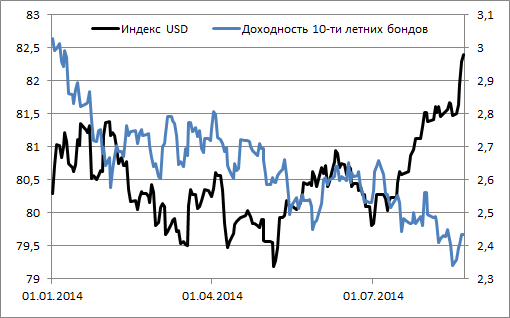

Как я и ожидал, более «ястребиный», чем рассчитывал рынок, протокол июльского заседания FOMC стал катализатором покупок американского доллара против основных мировых валют. Его индекс достиг максимальной отметки с июля 2013 года, пользуясь попутным ветром в виде роста доходности казначейских бондов. Что же увидели инвесторы в опубликованном документе, что заставило их с таким ажиотажем покупать гринбек?

Во-первых, сдержанность «быков» в преддверии важного события была обусловлена фразой о значительном недоиспользовании трудовых ресурсов, содержащейся в сопроводительном заявлении. На поверку черт оказался не таким страшным, как его малевали. По мнению многих членов комитета, формулировку можно будет изменить в ближайшее время, если прогресс на рынке труда по-прежнему будет опережать прогнозы.

Во-вторых, большое внимание было уделено процессу разгрузки баланса ФРС, раздутого до рекордной величины в $4430 млрд. Большинство полпредов FOMC высказалось в пользу прекращения реинвестирования после повышения ставки по федеральным фондам, при этом обсуждался вопрос продаж ранее приобретенных бумаг. Рынок сразу же вспомнил, что уход крупнейшего покупателя чреват ростом доходности облигаций и стоимости заимствований, что в конечном итоге будет способствовать репатриации капитала. Основной сценарий укрепления доллара США, который начал реализовываться только сейчас. Корреляция между индексом USD и доходностью 10-летних бондов была нарушена в августе в связи с геополитическим фактором, однако ее постепенное восстановление будет способствовать дальнейшей ревальвации «американца».

Источник: Bloomberg.

В-третьих, многие представители Комитета по открытым рынкам уверены, что дальнейший рост занятости может ускорить процесс монетарной рестрикции, при этом быстрое повышение процентных ставок оправданно. «Голуби» ФРС явно сникли, а инициатива полностью перешла к их оппонентам. Вопрос долгосрочного укрепления доллара США практически решен, и теперь главной интригой будет вопрос, что именно может его сдержать. Первые палки в колеса «быкам» по гринбеку способна поставить Джанет Йеллен, от которой участники рынка ждут не менее «ястребиной» риторики, чем от протокола последнего заседания FOMC.

Вся проблема в том, что приближение к полной занятости в 5,5% не вызывает роста заработной платы, что в конечном итоге отражается на замедлении потребительской активности и роста цен. Наниматели занимают сильную позицию, расценивая временно выбывших работников как потенциальных сотрудников, что позволяет занижать стоимость трудовых контрактов. Нет инфляции — нет необходимости повышать ставки. Напротив, можно спокойно разобраться со «значительным недоиспользованием трудовых ресурсов» и только затем думать об ужесточении денежно-кредитной политики. Полагаю, именно такова позиция «голубей» ФРС, к числу которых до сих пор относится Джанет Йеллен. Тон ее выступления в Джексон-Хоуле может оказаться более мягким, чем рассчитывает рынок, что станет сигналом для коррекции.

Однако главное препятствие для «медведей» по EUR/USD лежит в области макроэкономики. Июльский отчет по рынку труда показал, что не все так гладко, как хотелось бы, очередь за опережающими индикаторами. Релиз по деловой активности в еврозоне и в США, намеченный на 21 августа, способен подтвердить идею о стабилизации курса евро вблизи 32-й фигуры.

Источник: Trading Economics.

На мой взгляд, разочарование инвесторов от выступления Джанет Йеллен спровоцирует отскок с последующей консолидацией EUR/USD. Таргет по паре на 1,32 уже близок, однако если американский PMI за август не оправдает надежд, то риск коррекции возрастет. В таких условиях прибыль по шортам в преддверии выступления главы ФРС рекомендую либо частично фиксировать, либо строить по ним хедж.

По мнению аналитика ГК TeleTrade, Михаила Поддубского, выступление г-жи Йеллен в Джексон-Хоул, вероятно, задаст тон на валютном и большинстве фондовых площадок на ближайшие дни, а возможно и недели. На данный момент индекс доллара забрался достаточно высоко, и увидеть некоторую коррекцию по большинству долларовых пар вполне реально. Если же говорить исключительно про перспективы евро, то ключевым событием здесь видится заседание ЕЦБ 4 сентября, от которого, по всей видимости, рынки получат более детальное представление о востребованности европейскими банками кредитов в рамках программы TLTRO.