Устойчивость EUR/USD на первый взгляд выглядит странной на фоне серьезного проседания доходных валют G10 против доллара США в преддверии заседания FOMC. И Австралия, и Канада могут похвастаться стабильной денежно-кредитной политикой, а Резервный Банк Новой Зеландии и вовсе взял курс на ее ужесточение. Куда уж до них ЕЦБ с его снижением ставок в сентябре?! Тем не менее евро стабилен, и это обстоятельство наводит на определенные размышления. Уверенность в коррекции растет по нескольким причинам: «медвежий» тренд по основной валютной паре развивается слишком быстро, свое слово еще скажет Китай, а некогда неумеренный оптимизм в отношении экономики Штатов практически иссяк.

В условиях практически голого календаря главным драйвером изменения котировок EUR/USD становятся выступления официальных лиц. И если повышенная эмоциональность главы Банка Франции Кристиана Нуайе, отметившего необходимость дальнейшей девальвации региональной валюты с целью достижения таргета по инфляции в 2%, была вполне предсказуема, учитывая проблемы местной экономики, то выступление полпреда ЕЦБ Витора Констанцио действительно заслуживает внимания. Он отметил, что на сентябрьском заседании регулятора европейское QE обсуждалось, но вопрос о его запуске не решался. Кроме того, у центробанка нет конкретной цели по объему выкупа активов, обеспеченных кредитами (ABS).

Теперь вернемся к 4 сентября. Основная валютная пара просела не только потому, что ЕЦБ неожиданно снизил ставки, но и по причине уверенности в запуске программы количественного смягчения в октябре, которую внушил рынку Марио Драги. Более того, при помощи Reuters были распущены слухи о масштабах QE, которые якобы должны составить 500 млрд евро. Интересно, кому следует верить, официальному лицу, публично высказывающему свою точку зрения, или некоему анонимному источнику, якобы приближенному к управляющему совету? Полагаю, что вопрос старта покупок облигаций в октябре еще не решен, и если он не будет решен на следующем заседании, то это станет важным драйвером роста EUR/USD.

Одним из факторов ревальвации региональной валюты в 2012-2013 годах рассматривалась диверсификация резервов Народным Банком Китая в ее пользу. Рост профицита торгового баланса Поднебесной воспринимался как сигнал для покупок, а его влияние сказывалось на основной валютной паре с временным лагом в три-шесть месяцев. Валютная выручка отечественных экспортеров направлялась на постепенные закупки евро, что способствовало росту котировок EUR/USD. По итогам августа положительное сальдо внешней торговли Китая достигло отметки $49,8 млрд, максимальной за все время ведения учета. Откажется ли Пекин от диверсификации в условиях «медвежьего» тренда? Сомневаюсь. Напротив, изрядно подешевевшая региональная валюта — неплохой стимул для активизации деятельности. Ведь речь идет о годах, а не о месяцах.

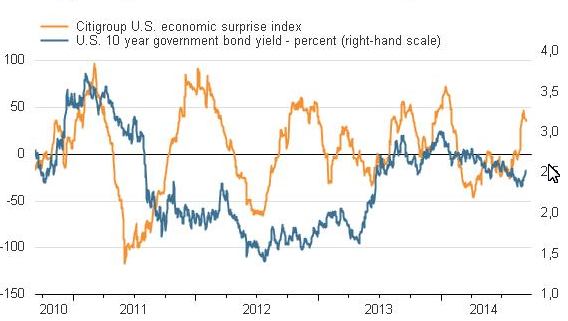

Ну и, наконец, не понимаю оптимизма по поводу перспектив американской экономики. Исследование ФРБ Сан-Франциско о недооценке рынком скорости повышения ставки по федеральным фондам затмило негатив по рынку труда. В чем логика? Важный нюанс. Индекс экономических сюрпризов от Citigroup, описывающий степень соответствия фактических данных прогнозным показателям, приближается к пикам 2012-2013 годов.

Источник: Citigroup

Индикатор является циклическим, поэтому ближайшие оценки экспертов, вероятнее всего, будут завышены, а итоговые результаты разочаруют. Это не позволит доллару США продолжать наступление на валюты G10 столь же стремительно, как это было в августе-сентябре.

С учетом вышеизложенных факторов рекомендую удерживать лонги по EUR/USD с таргетом 1,3-1,3050, сформированные ранее, активно наращивая позиции после заседания FOMC, результаты которого наверняка развеют иллюзии. В отличие от инвесторов, комитет закрывать глаза на слабости рынка труда не будет.

По мнению аналитика ГК TeleTrade, Михаила Поддубского, прогнозировать итоги заседания Федрезерва на текущий момент проблематично. Практически нет сомнений, что ставки по итогам заседания останутся на текущем уровне, а объемы программы количественного смягчения будут сокращены на очередные 10 млрд. долл., однако основной упор инвесторы будут делать на пресс-конференцию Йеллен. С технической точки зрения, действительно, неплохо было бы увидеть коррекцию и по индексу доллара, и по единой европейской валюты, однако среднесрочные перспективы на укрепление американца сохраняются.