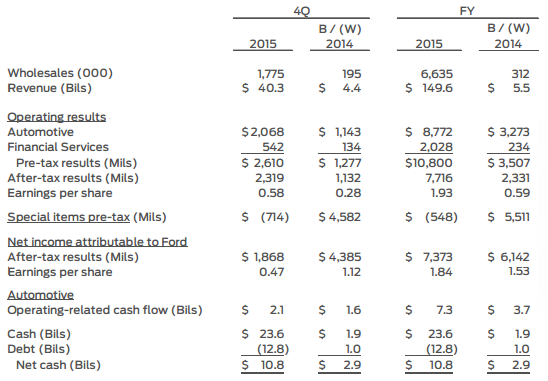

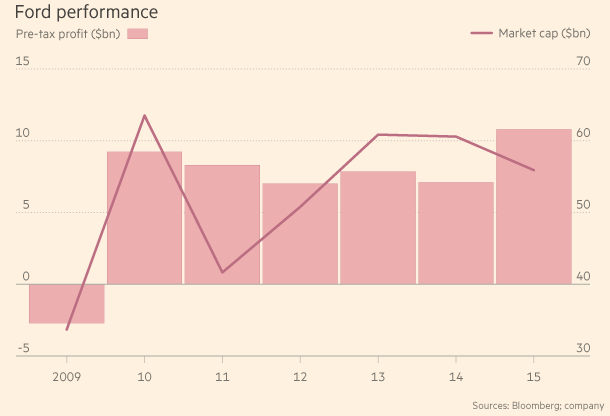

Второй по величине автопроизводитель в США Ford Motor отчитался за 2015 год с максимальной доналоговой прибылью за всю свою 111-летнюю историю, а также продемонстрировал увеличение чистой прибыли сразу в шесть раз.

Во время финансового кризиса 2008 года Ford чудом избежал банкротства, но на сегодня он вернул себе звание одного из ведущих автоконцернов мира, показав блестящие финансовые результаты. Именно об этом заявил исполнительный директор компании Марк Филдс, отметивший, что обещанный прорыв в 2015 году, к счастью, состоялся.

Годовая выручка компании по итогам 2015 года вплотную приблизилась к $150 млрд, что оказалось на 4% выше прошлогодних результатов. Росту доходов во многом поспособствовали хорошие продажи автомобилей по всему миру. За год удалось реализовать около 6,6 млн единиц, а доля рынка за счет этого была расширена до 7,3%. Обрушение нефтяных котировок привело к заметному падению цен на топливо, благодаря чему мощные автомобили стали для жителей развитых стран более доступными. Кроме того, хорошим продажам способствовали низкие процентные ставки по кредитам.

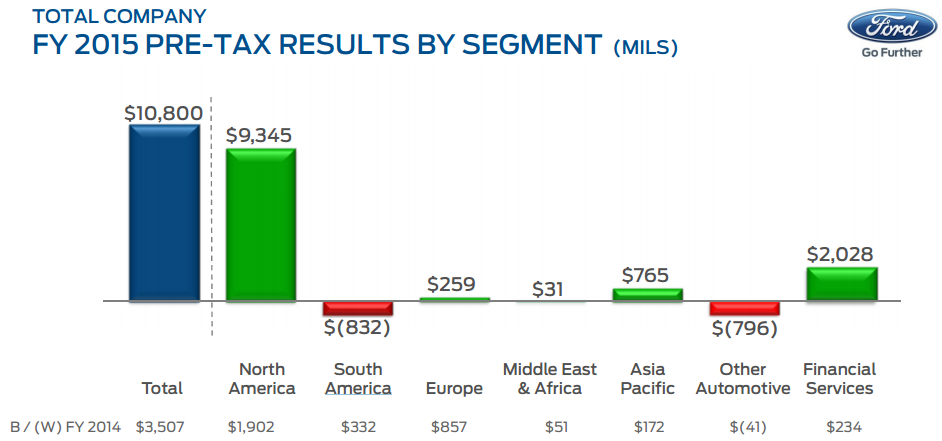

Стоит отметить, что главный вклад в прошлогодний успех детройтского автогиганта внес домашний для него рынок Северной Америки, где Ford самые продаваемые машины, а в мире компания занимает по этому показателю шестое место. Объем реализации в Северной Америке достиг десятилетнего максимума, в результате чего около $9,3 млрд доналоговой прибыли пришлись именно на этот регион, а пикап F-Series остался самым продаваемым автомобилем в США 34-й год подряд.

Зарубежные рынки тоже отметились положительными результатами. Исключением стала Южная Америка, где были зафиксированы небольшой спад продаж и, как следствие, падение доналоговой прибыли. Зато в Европе Ford Motor вышел в прибыль и по итогам 4-го квартала, и по результатам всего 2015 года. По словам финансового директора компании Боба Шэнкса, в Европейском подразделении и в 2016 году ожидается продолжение роста прибыли, для чего будут предприняты дальнейшие меры по снижению расходов для улучшения финансовых показателей.

Доналоговая прибыль автоконцерна в 2015-м составила $10,8 млрд, увеличившись на $3,5 млрд г/г. Это, как я уже отмечал вначале, стало максимальным значением за всю более чем вековую историю Ford Motor. Однако на этом компания останавливаться не намерена и уже в 2016 году вполне может обновить этот рекорд, ожидая доналоговую прибыль на том же уровне или чуть выше.

Чистая прибыль Ford Motor за прошлый год выросла ровно в шесть раз, достигнув $7,4 млрд, или $1,93 на акцию. Последний показатель оказался выше средних прогнозов аналитиков на уровне $1,73.

Фундаментально акции Ford Motor серьезно недооценены, и в перспективе ближайших месяцев у них есть все шансы для того, чтобы обновить многолетние максимумы после коррекции в район $12 за бумагу. Исходя из сравнения компании с другими представителями мировой автомобильной индустрии по мультипликатору P/E, потенциал роста акций Ford Motor составляет около 50%. Рекомендация — «покупать». Инвестировать в акции американских компаний можно через приобретение бумаг специализированного ETF, торгуемого на Московской бирже.

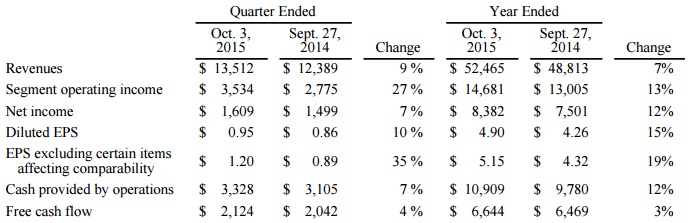

The Walt Disney Company в ноябре блестяще отчиталась о результатах за 4-й квартал и минувший финансовый год, завершившийся 3 октября.

Высокая потребительская активность в США стала мощным драйвером для внутреннего рынка, даже невзирая на негативный эффект от укрепления доллара. Выручка Walt Disney за последний год выросла на 7%, перевалив за $50 млрд, а чистая прибыль повысилась на 12%, составив $8,38 млрд и побив тем самым свой рекорд. В квартальном выражении результаты также оказались на высоте: с июля по сентябрь выручка компании увеличилась на 9%, до $13,51 млрд при прогнозе $13,57 млрд. Чистая прибыль оказалась равна $1,61 млрд, или 0,95$ на акцию, при консенсусе на уровне $1,50 млрд, или 0,86$ на акцию.

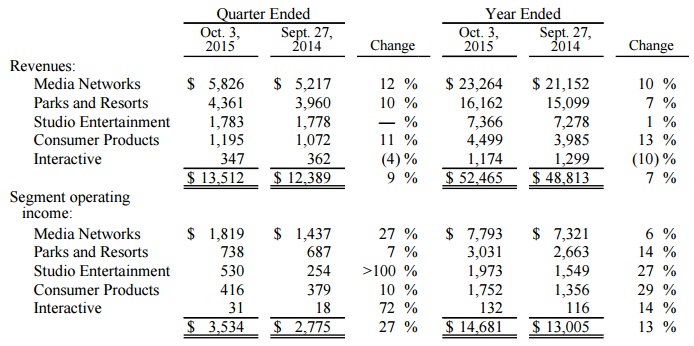

В сегментарном разрезе наилучшие показатели за последний квартал финансового года продемонстрировал медиабизнес, доходы от которого выросли сразу на 12%, до $5,83 млрд, а доналоговая прибыль поднялась более чем на четверть. Правда, по итогам всего года рост выручки от медиабизнеса составил примерно 10% ($23,26 млрд), а операционная прибыль прибавила всего 6% ($7,79 млрд). Это объясняется высокими издержками на программное обеспечение и реализацию медиапродуктов, которые нивелировали рост продаж в 1-м полугодии 2015 года.

Главным драйвером роста в сегменте медиабизнеса стали кабельные телеканалы, доходы от которых увеличились с июля по сентябрь на 12%, до $4,25 млрд, прибыль по данному направлению поднялась на 30%, достигнув $1,66 млрд, даже несмотря на угрозу снижения числа подписчиков, очертания которой с каждым годом становятся все более реальными вследствие уменьшения популярности традиционного телевидения. В то же время широкое вещание на ТВ, несмотря на темпы роста выручки порядка 10%, продемонстрировало в 4-м квартале лишь символическое увеличение доналоговой прибыли, составившее около 1% ($164 млн).

Выручка от парков и аттракционов в 4-м квартале повысилась на 10%, до $4,36 млрд, прибыль приблизилась к значению $738 млн, поднявшись с $687 млн в аналогичном периоде прошлого года. Здесь стоит особо отметить потребительский спрос в США, который смог в итоге нивелировать негативный эффект от укрепления доллара, оказывающий серьезное давление на долларовую выручку на зарубежных рынках, прежде всего в странах Европы.

В сегменте кинобизнеса дела у Walt Disney в 4-м квартале шли довольно неплохо: операционная прибыль более чем удвоилась, достигнув $530 млн, во многом благодаря успешному показу мультфильма «Головоломка» и фильма «Человек-муравей». Выручка при этом не претерпела серьезных изменений, оставшись на прошлогоднем уровне $1,78 млрд.

Наконец, операционная прибыль в сегменте товаров широкого потребления подскочила на рекордные 10%, до $416 млн, на фоне хороших продаж сувениров к мультфильму «Холодное сердце» и фильмам «Мстители» и «Звездные войны». Выручка показала сопоставимый рост на уровне 11%, составив $1,20 млрд.

Общая выручка Walt Disney за 2015-й финансовый год выросла на 7,5%, до $52,5 млрд, а чистая прибыль прибавила 12%, достигнув $8,4 млрд, что дает основание для позитивной оценки отчетности и подтверждения правильности стратегии менеджмента. Правда, перекупленность акций Walt Disney приобретает угрожающие масштабы, а рекомендовать покупку бумаги, находящейся у исторических максимумов, нелогично. Кроме того, не стоит забывать об определенных рисках, связанных с усилением конкуренции со стороны других компаний: этот фактор рынок рано или поздно начнет закладывать в цену.

Рекомендация по акциям Walt Disney — «продавать». Инвестировать в акции американских компаний можно через приобретение бумаг специализированного ETF, торгуемого на Московской бирже.

Акции Linkedin за последний год снизились на 20,7%, продемонстрировав второй результат среди ключевой тройки крупнейших социальных сетей. При этом нельзя утверждать, что ключевую роль в падении капитализации сыграло общее снижение фондового рынка США в августе — проблемы начались гораздо раньше.

Компания Linkedin долгое время придерживалась стратегии «нулевой» прибыли. Это нормальный ход для развивающейся компании, которая активно инвестирует в исследования и разработки, на что и тратит всю операционную прибыль. Первый неприятный звоночек прозвучал по итогам 1-го квартала 2015 года, когда компания зафиксировала убыток в размере $43 млн, во 2-м квартале ситуация усугубилась — убыток составил $68 млн. Очевидно, предвидя проблемы с оборотными средствами, с конца 2014 года компания открыла долгосрочную кредитную линию, долг по которой к последнему кварталу достиг $1,1 млрд. Логическая цепь замкнулась — убытки, затем кредиты. Все это указывает на нескорую перспективу выхода компании в зону прибыльности.

В сентябре 2013 года акции Linkedin добрались до локального годового максимума на уровне $250. Одновременно мультипликатор P/S достиг исторически максимального значения х23. В феврале 2015 года акции компании показали новый максимум на уровне $267, при этом P/S уже равнялся х14,87. Текущий P/S составляет х9. При этом Revenue Per Share (то есть знаменатель) в 2013 году равнялся $12,85, а по итогам 2014-го увеличился до $18,07. Если бы инвесторы сохраняли свой оптимизм относительно будущих темпов роста выручки, который они имели в 2013 году, то при нынешней выручке цена акции составляла бы $345. Чего нет. Значит, уже с 2013 года инвесторы стали планомерно снижать свои ожидания относительно будущих темпов роста выручки Linkedin и не реагировали на рост продаж покупками. В этом контексте хорошим примером выступает Facebook, чей мультипликатор P/S с 2014 года находится в диапазоне х19-15 и не демонстрирует тренда к снижению, то есть инвесторы все еще сохраняют оптимизм относительно потенциала роста данной компании.

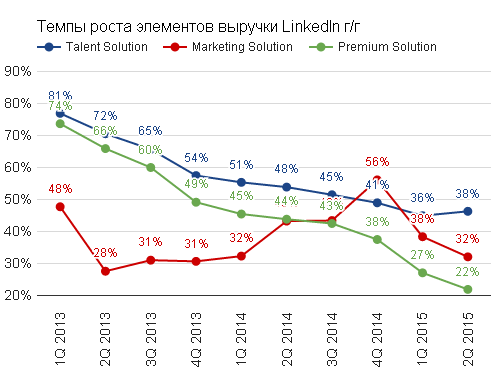

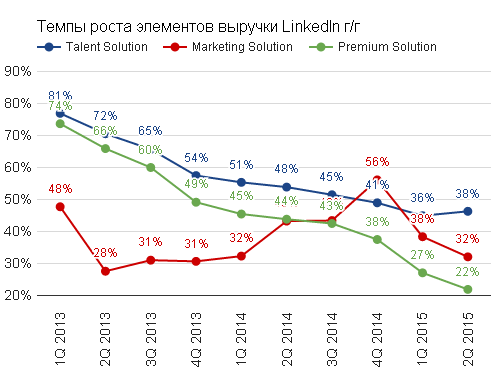

Индустрия социальных сетей подошла к моменту трезвых оценок перспектив своего дальнейшего количественного роста. Очевидно, что 50-процентного наращивания базы пользователей в квартал уже не будет. При этом активные аккаунты Linkedin на сегодня составляют лишь 25% от базы Facebook. На мой взгляд, теперь акцент внимания инвесторов смещается в пользу эффективности, то есть умения максимально эффективно монетизировать свою пользовательскую базу. Linkedin дифференцирует свои источники продаж по трем направлениям. Talent solutions — ключевой сегмент, который составляет 62,24% от общей выручки. Это плата, которую платят рекрутинговые компании за доступ к базе кандидатов. Данный сегмент в последнем квартале показал рост на 38% г/г. Marketing solutions — по сути он-лайн объявления, они генерируют 19,67% общих продаж. Годовой рост данного сегмента во 2-м квартале 2015 года составил 32%. Premium Solution — премиум подписка, предоставляющая расширенные возможности сервиса сайта. Данный сегмент составляет 17,98% общей выручки и в последнем квартале прибавил 22%. В сумме рост выручки Linkedin за последний квартал составил 33,5% г/г против 34,4% г/г кварталом ранее. Рост продаж превысил увеличение базы пользователей (+21,4%), что является позитивным качественным сдвигом, но на аналогичном росте чистой прибыли или EBIDTA это не отразилось. Итак, если компания уже не обещает существенного роста и не приносит прибыли, зачем же в нее инвестировать?

Анализ мультипликаторов показал 15%-й потенциал дальнейшего снижения капитализации компании. В прошлом обзоре аналогичный потенциал составлял 27%.

Акции Linkedin с начала 2015 года двигаются в хорошо идентифицируемом нисходящем канале. В конце сентября была нижняя граница данного канала.

*График актуализирует котировки при каждом обновлении страницы.

Отмечу, что мой прошлый прогноз по падению стоимости акций Linkedin до уровня $160 практически сбылся в конце августа. Сейчас вероятен технический отскок до уровня $200-220. Однако долгосрочный прогноз негативен и предполагает снижение стоимости акций на 15%.

Инвестировать в акции американских IT-компаний можно через приобретение бумаг специализированного ETF, торгуемого на Московской бирже.

Акрон, один из крупнейших российских производителей минеральных удобрений, раскрыл финансовые результаты по МСФО за первые 6 месяцев 2015 года.

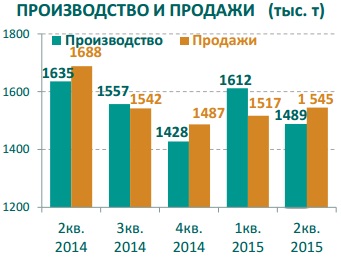

В отчетном периоде объем производства сельскохозяйственной продукции компании сократился на 5,5%, составив 3,1 млн тонн. Также упал и объем продаж основной продукции, достигнув уровня в 3,06 млн тонн, что на 6,4% отстает от показателя 1-го полугодия 2014 года. Частично сгладить подобное снижение удалось благодаря выходу первой очереди ГОК «Олений Ручей» на полную проектную мощность в конце 1-го квартала 2015 года.

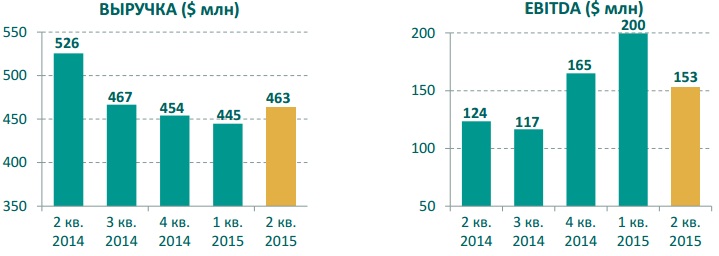

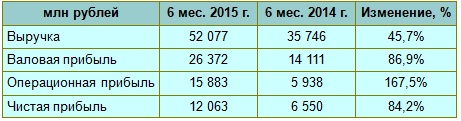

Несмотря на слабые операционные показатели, компании все же удалось добиться неплохих финансовых результатов, почти наполовину увеличив свой доход. Это стало возможным благодаря реализации мер по своевременной модернизации предприятий Акрона и росту эффективности Северо-западной фосфорной компании (СЗФК). В общей сложности выручка Акрона в отчетном периоде прибавила почти 46%, составив 52,1 млрд руб., и немаловажную роль в этом сыграло ослабление рубля, благодаря которому удалось добиться такой впечатляющей динамики, даже несмотря на падение продаж в физическом выражении.

На фоне заметно взлетевшей выручки валовая прибыль Группы увеличилась до 26,4 млрд руб., что на 87% превышает показатель годом ранее. При этом себестоимость проданной продукции выросла на 19%, составив 25,7 млрд руб., что в первую очередь связано с увеличением стоимости хлористого калия, напрямую зависящего от курса доллара.

Еще более впечатляющую динамику продемонстрировала операционная прибыль, превысившая показатель 1-го полугодия 2014 года почти в 3 раза и поднявшаяся до 15,9 млрд руб. Этому не смогли помешать даже выросшие на 50% коммерческие, общие и административные расходы. Столь ощутимая прибавка объясняется индексацией зарплат в рублях и затратами на персонал, представленными в валюте. Также стоит отметить транспортные расходы, взлетевшие на 25% из-за индексации железнодорожного тарифа и девальвации рубля.

В итоге чистая прибыль Акрона по итогам 1-го полугодия 2015 года составила 12,1 млрд руб., что оставило далеко позади результат первых 6 месяцев 2014 года в 6,6 млрд руб. Показатель EBITDA компании при этом увеличился до 20,26 млрд руб., что в 2,4 раза превышает значение прошлого года, а его рентабельность выросла за 12 месяцев на 15 п.п., до 39%.

Чистый долг Группы в отчетном периоде удалось снизить на 8%, до 51,13 млрд руб., а в долларах — на 7%, до $921 млн. Соотношение чистый долг/EBITDA на 30 июня составил вполне комфортные 1,5х, в то время как в конце прошлого года оно составляло куда более внушительные 2,8х. Общий долг оценивается на уровне $1,5 млрд, и максимальные выплаты по нему ожидаются ближе к 2017 году, после чего станет значительно легче:

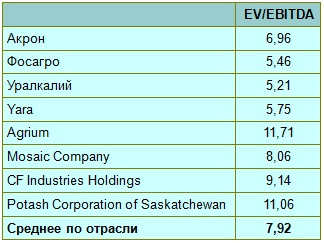

В целом результаты Акрона стоит признать весьма неплохими на фоне стабильных цен на удобрения. При этом сохраняется ряд драйверов для потенциального роста финансовых показателей в будущем, среди которых стоит отметить отмену субсидий производителям удобрений в Китае и введение НДС на экспорт в этой стране, а также сильный внутренний фактор — ожидаемый ввод в эксплуатацию Аммиак-4 в конце текущего года. Ну а главным риском по-прежнему остается возможное укрепление рубля, которое будет давить на котировки бумаг Акрона.

Хотя ослабевшая российская валюта за последние полтора года и так обеспечила компании трехкратный рост капитализации, а потому идея сыграть на девальвации, скорее всего, уже осталась в прошлом. А вот тем, кто успел купить акции компании, есть смысл оставить их у себя в портфеле не только в расчете на ослабление рубля к концу года, но и как хорошую дивидендную историю на российском рынке.

Компания НОВАТЭК, являющаяся крупнейшим частным производителем газа в России, опубликовала финансовые результаты по МСФО за 1-е полугодие 2015 года.

В отчетном периоде компания продемонстрировала неплохие производственные показатели. Так, за первые 6 месяцев 2015 года НОВАТЭКу удалось увеличить добычу природного газа на 7,8%, до 33 млрд куб. м, а жидких углеводородов — и вовсе на 52,8%, до 4,2 млн тонн.

При этом на Пуровском ЗПК объем переработки деэтанизированного газового конденсата составил 5,4 млн тонн, продемонстрировав внушительный рост на 92,6% по сравнению с 1-м полугодием 2014 года:

На конец отчетного периода среднесуточный объем переработки НОВАТЭКа составлял 35 тыс. тонн, что почти в 2,5 раза больше аналогичного показателя в 2014 году. Схожей тенденцией отметился и стабильный газовый конденсат, объем переработки которого за полгода вырос на 68,5%, до 3,44 млн тонн.

Из-за значительного отбора природного газа из подземных хранилищ в первые 6 месяцев 2014 года вследствие более холодной погоды объем реализации голубого топлива за 1-е полугодие сократился на 8,5%, до 30,5 млрд куб. м. Однако объем газа в составе запасов готовой продукции вырос до 1,6 млрд куб. м, объем реализации жидких углеводородов взлетел на 77,8%, составив 5,7 млн тонн. Подобный рост стал возможен благодаря увеличившимся объемам покупки газового конденсата у совместных предприятий и увеличению добычи нефти дочерними обществами НОВАТЭКа.

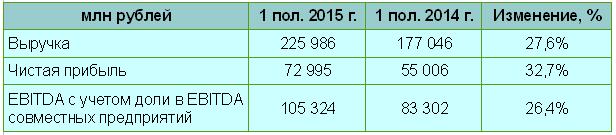

Вполне успешные операционные показатели не могли не отразиться на полугодовых финансовых результатах компании, и выручка НОВАТЭКа в отчетном периоде увеличилась на 27,6%, составив 226 млрд руб. Столь внушительный рост обусловлен возросшими объемом реализации, а также поднявшейся средней ценой продажи жидких углеводородов в рублях, на которую положительно повлияли снижение экспортных пошлин и девальвация рубля. Еще одним фактором, позволившим сполна компенсировать падение мировых цен на углеводороды, стал рост объема реализации продуктов переработки газового конденсата, который в случае комплекса в Усть-Луге увеличился на 68,5%, до 3,44 млн тонн.

Чистая прибыль НОВАТЭКа существенно выросла по итогам 1-го полугодия 2015 года, прибавив 32,7% и составив 73 млрд руб. Свободный денежный поток при этом достиг 40,4 млрд руб., увеличившись в 2,3 раза в годовом отношении. Не стал исключением и показатель EBITDA с учетом доли совместных предприятий, составивший за этот период 105,3 млрд руб. (+26,4%). Положительным фактором здесь стал рост доли жидких углеводородов в общих объемах продаж.

Капиталовложения компании в отчетном периоде составили 29,8 млрд руб., снизившись на 11% по сравнению с аналогичным периодом 2014 года. Прежде всего инвестиции были направлены на ввод трех объектов — Яро-Яхинского месторождения Арктикгаза, небольшого газоконденсатного месторождения, которое разрабатывает Тернефтегаз, и нефтяного Ярудейского месторождения. Таким образом, нетрудно посчитать, что компания выполнила годовую инвестпрограмму уже почти на 60%. При этом со слов официальных лиц НОВАТЭКа, в 2016 году капитальные затраты компании будут вдвое меньше, чем в текущем, то есть на уровне 25 млрд руб.

Что касается чистого долга компании, то за первые 6 месяцев 2015 года он практически не изменился и составил 204 млрд руб., соотношение Net Debt/EBITDA продолжает находиться на комфортном уровне в 1,1х.

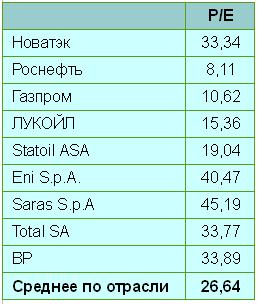

Однако, даже несмотря на блестящие финансовые показатели НОВАТЭКа, инвестиции в акции компании на текущем этапе нельзя назвать неоправданными, особенно после взлета котировок к историческим максимумам. Ну а тем инвесторам, которые смогли купить бумаги в два-три раза дешевле, сейчас самое подходящее время для того, чтобы закрыть с прибылью свои позиции и переложиться в более привлекательные на сегодняшний день акции Роснефти или Газпрома, имеющие хороший фундаментальный потенциал, исходя из текущих значений мультипликатора P/E.

Рекомендация по акциям НОВАТЭКа — «продавать». Справедливая цена — 470 руб.

После неутешительных финансовых результатов американской корпорации Apple, опубликованных две недели тому назад, началось уверенное сползание вниз котировок акций компании. Дополнительный негатив в общую картину внесла информация о потере позиций компанией в Китае, что вызвало у инвесторов определенное беспокойство. На этом фоне Apple потеряла за минувшие две недели уже порядка 10% своей капитализации. На закрытии торгов во вторник был отмечен минимум с начала года, и бумаги компании провалились ниже $115, что вполне может означать пробитие вниз диапазона $120-130, в котором цены находились на протяжении последних шести месяцев.

Учитывая, что в результате распродаж не устояла даже 200-дневная скользящая средняя, кстати, впервые с 2012 года, совокупность всех факторов очень красноречиво намекает на реальную возможность смены долгосрочного повышательного тренда и своеобразную стагнацию «яблочной эйфории». На фоне всего происходящего можно считать вполне обоснованными опасения инвесторов по поводу возможного повторении сценария 2012 года, когда за 7 месяцев цена акций Apple рухнула почти в два раза, упав с отметки в $100 до $55. Остается надеяться, что такой серьезной распродажи на этот раз все-таки не последует.

В годовом выражении объем продаж и чистая прибыль Apple во 2-м квартале 2015 года выросли выше ожиданий, однако рынок на это упрямо ответил распродажами. И всему виной стала неубедительная динамика продаж iPhone (ниже прогнозов), на долю которого приходится порядка 70% от всей выручки компании, а потому эту информацию инвесторы со всего мира приняли очень безрадостно. Более того, если верить исследованиям довольно авторитетной компании KGI, особенно тяжелым для iPhone станет 4-й квартал текущего года, когда в качестве лучшего варианта развития событий рассматривается нулевой рост продаж этой модели, ну а худшем случае динамика и вовсе может быть отрицательной, чего не было уже давно. За этот период Apple реализует около 65 млн iPhone, в то время как годом ранее было продано почти 75 млн смартфонов этой модели.

Но самым тревожным моментом в опубликованной статистике за последнее время оказались потери продаж компании на китайском рынке в апреле-июне, рухнувшие сразу на 21% (г/г). Во 2-м квартале 2015 года стало очевидно, что Apple сдала свои позиции на рынке смартфонов в Китае, уступив Xiaomi (15,9%) и Huawei (15,7%). Таким образом, на фоне стагнации китайского рынка и, как следствие, усиления конкуренции со стороны местных производителей Apple хоть и оставила позади Samsung, но все-таки довольствовалась лишь бронзой, заняв не самое почетное для себя третье место, хотя еще в начале текущего года опережала своих главных преследователей.

Несмотря на сложившуюся сложную ситуацию, складывается ощущение, что Apple вопреки всему уверенно смотрит в будущее. В этом свете будет весьма любопытно вспомнить, как месяц назад генеральный директор компании Тим Кук заявлял о готовности к агрессивному завоеванию китайского рынка. Осталось теперь только дождаться официального плана действия по воплощению столь амбициозных целей, чтобы понять серьезность намерений руководства на фоне бурной активности китайских производителей. К тому же предательски подорожавший доллар и прямые действия Китая, направленные на ослабление национальной валюты, дополнительно вставляют палки в колеса, делая для жителей Поднебесной более привлекательной отечественную продукцию. Во многом из-за этого фактора прогноз на следующий квартал оказался хуже ожиданий, что также никак не добавляет настроения покупателям бумаг Apple.

Для инвесторов очень важным месяцем станет сентябрь, когда нужно будет пристально следить за статистикой продаж новых iPhone и iPad mini 4. Девятого числа эти модели будут официально представлены общественности, и в зависимости от потенциального спроса на них можно будет пытаться строить модель финансовых результатов компании за 2015 год.

Поэтому бумаги Apple есть смысл подержать до этого времени, тем более, что по мультипликатору P/E они оцениваются чуть ниже среднего значения по рынку и имеют небольшой дисконт. В случае более серьезного сползания котировок к уровням $90-100 появится фундаментальный смысл для наращивания позиций.

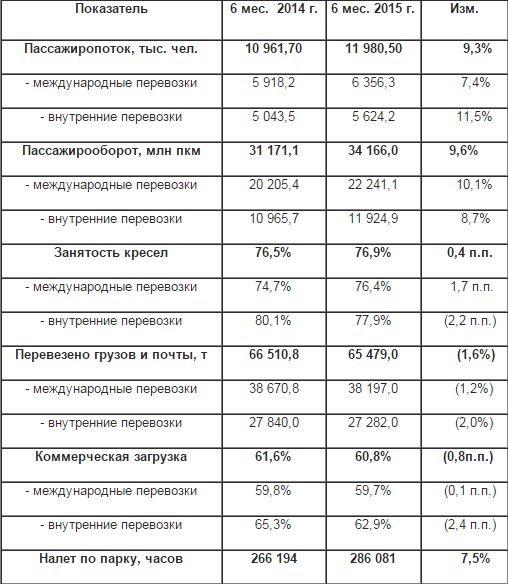

Аэрофлот анонсировал неконсолидированные результаты по РСБУ за 1-е полугодие 2015 года. Компания продемонстрировала значительный рост выручки — на 48%, до 156,6 млрд руб.

Положительных драйверов, предопределивших рост показателя, было несколько. Во-первых, рост операционных показателей на фоне прямых конкурентов. Во-вторых, увеличение пассажиропотока на 9,3%. При этом пассажиропоток в сегменте внутренних перевозок продемонстрировал рост на 11,5%, в то время как рост в сегменте международных перевозок составил 7,4% (см. таблицу операционных показателей Аэрофлота за 1-е полугодие 2015 года). В-третьих, процент занятости пассажирских кресел вырос на 0,4 п.п. В сегменте внутренних перевозок наблюдалось снижение занятости кресел на 2.2 п.п., однако в сегменте международных перевозок был зафиксирован рост на 1,7 п.п. (см. таблицу).

По словам менеджмента компании, положительным драйвером роста выручки Аэрофлота послужила также последовательная тарифная политика. Предлагаю проанализировать тарифное ценообразование компании.

Тарифное ценообразование формируется за счет:

1. Прямых операционных затрат (расходы на топливо, аэропортовое обслуживание, приобретение и обслуживание воздушных судов). Можно заметить, что операционные затраты компании увеличились за счет сильной девальвации рубля, так как Аэрофлот закупает топливо в валюте. Также компания за 1-е полугодие ввела в эксплуатацию дополнительно 7 новых воздушных судов.

2. Объемы пассажиропотока на маршрутах. За 1-е полугодие наблюдался рост показателя.

3. Сезонность. В 1-м квартале наметился спад пассажироперевозок, однако во 2-м показатели стабилизировались.

4. Маршруты из экономической целесообразности и стабильная экономическая загрузка. В 1-м полугодии компания начала полеты в Воронеж, Мурманск, Архангельск и нарастила количество рейсов по направлениям Ростов-на-Дону, Геленджик и Тиват. Однако Аэрофлот продолжает облет украинской территории, что увеличивает затраты компании. Субсидируемые направления снижают прибыльность авиаперевозок.

Также следует упомянуть, что, несмотря на положительные драйверы, на выручку компании повлияли также отрицательные факторы. Прежде всего макроэкономическая среда, в частности, ослабление курса рубля по отношению к зарубежным валютам. Девальвация рубля негативно сказалась на показателях компании за счет того, что часть выручки генерируется в рублях, а затраты компании номинированы в основном в валюте (расходы по операционной и финансовой аренде воздушных судов, техническое обслуживание воздушных судов, обслуживание задолженности, затраты на покупку топлива). Играет свою роль и ослабление потребительского спроса на фоне слабого макроэкономического положения. Несмотря на рост общего пассажиропотока за 1-е полугодие, прирост в более рентабельном сегменте международных перевозок ниже, чем прирост в сегменте внутренних перевозок. Тем самым, рост трафика за 1-е полугодие нельзя классифицировать как качественный прирост операционных показателей компании. Аэрофлот — одна из немногих компаний, которая хеджирует контракты на поставку топлива, что является одним из инструментов по управлению валютными рисками. Аэрофлот заключил форвардный контракт на поставку 70% топлива на 2015 год из расчета цен на нефть $80-85 за баррель. Учитывая текущую стоимость нефти около $50 за баррель, компания может понести потери.

Что касается себестоимости, то данный показатель вырос на 23%, до 113,5 млрд руб. Его рост обоснован валютными изменениями, увеличением объемов работ по перевозкам и пополнением парка на 7 пассажирских воздушных судов (было введено в эксплуатацию четыре лайнера Boeing 737-800, четыре самолета SSJ100 и три Вoeing 777-300ER; четыре самолета были выведены из парка авиакомпании). Более того, в начале года компания заказала 30 самолетов SSJ-100. Воздушные суда вводятся в эксплуатацию по договорам финансовой аренды с компанией Сбербанк Лизинг.

Аэрофлот в 1-м полугодии значительно нарастил коммерческие расходы — в 3 раза, до 47 млрд руб. (против 14,4 млрд руб. в 1-м полугодии 2014-го). Рост коммерческих расходов обусловлен увеличением расходов на рекламу, а также изменением курса рубля по отношению к основным мировым валютам.

Таким образом, за счет значительного прироста выручки компания продемонстрировала положительную операционную прибыль в размере 7,7 млрд руб. (+72% по сравнению с 1-м полугодием 2014-го). Также стоит заметить, что Аэрофлот увеличил рентабельность операционной прибыли, которая составила 4,9% против 4,3% годом ранее.

Несмотря на рост операционной прибыли, Аэрофлот продемонстрировал чистый убыток в размере 1,06 млрд руб. В основном, это объясняется слабыми показателями 1-го квартала (чистый убыток составил 4,23 млрд руб.) из-за фактора сезонности. Традиционно в 1-м квартале в секторе аэротранспорта наблюдается снижение пассажиропотока. Во 2-м квартале компания продемонстрировала чистую прибыль в размере 3,2 млрд руб.

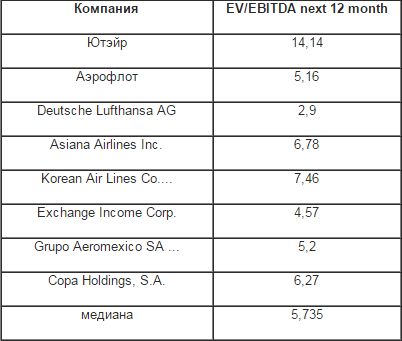

Сравнительный анализ с конкурентами по мультипликаторам:

Аэрофлот торгуется по мультипликатору EV/EBITDA на уровне 5x, что соответствует показателям зарубежных компаний-аналогов. На данный момент авиаперевозчик торгуется ниже среднего значения для аналогов авиаотрасли. За 1-е полугодие компания продемонстрировала рост операционных показателей, рост выручки. Однако в результате убыточного 1-го квартала Аэрофлот зафиксировал чистый убыток. Существует ряд отрицательных факторов, влияющих на компанию: слабая макроэкономическая ситуация, девальвация рубля, общее снижение спроса, неудачные сделки хеджирования. Также наряду с этим есть положительные факторы: компания оперирует под разными брендами и ценовыми сегментами, что создает выгоды диверсификации. Кроме того, на фоне слабой макроэкономической конъюнктуры компания может нарастить долю рынка при условии, что отечественные конкуренты смогут менее эффективно приспосабливаться к негативным макротенденциям. Также, напомню, Аэрофлот получает на баланс бонус в виде годовых пролетных роялти (слух об их отмене пока не подтвердился).

Таким образом, учитывая позитивные/негативные факторы, инвестиционное сравнение по мультипликаторам, финансовые и операционные показатели за 1-е полугодие 2015 года, рекомендация по акциям Аэрофлота — «держать».

Linkedin опубликовала отчетность за 2-й квартал: и выручка, и non-GAAP EPS оказались выше собственных прогнозов компании и ожиданий аналитиков. Однако после старта торгов акции эмитента потеряли в цене 11%. Давайте разберемся, почему.

Выручка Linkedin выросла на 33,5% г/г, составив $711,7 млн. Если исключить валютную составляющую, то рост продаж достиг 38%. При этом в 1-м квартале менеджмент ставил себе целью получить выручку на уровне $675 млн, а инвесторы ожидали увидеть $680 млн. То есть тут все хорошо.

Сегмент Talent Solution, составляющий 62% общей выручки, прибавил 38% г/г. Учитывая, что аналогичный темп роста в прошлом квартале составил 36%, это хороший результат. Другие сегменты также приросли относительно 2-го квартала прошлого года, однако темпы их роста подтверждают убывающую динамику.

Источник: отчетность компании, графика Инвесткафе.

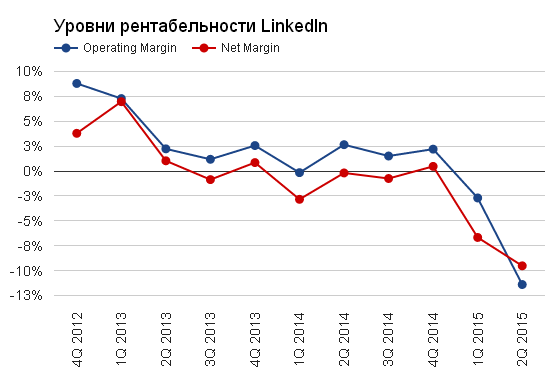

Когда в 1-м квартале показатели операционной и чистой рентабельности вошли в отрицательную зону, казалось, что это временное явление. Но после 2-го квартала уже можно говорить о наличии определенного негативного тренда. Операционная рентабельность снизилась до -11,40%, а чистая — до -9,52%.

Источник: отчетность компании, графика Инвесткафе.

Основная доля роста операционных издержек Linkedin пришлась на административные расходы и расходы на исследования и разработки. Последние выросли на 15% относительно предыдущего квартала, составив $190 млн. К росту инновационных расходов можно отнестись с пониманием, учитывая индустрию компании. Однако почему административные расходы за квартал выросли на 46%, притом что Linkedin генерирует убыток, непонятно.

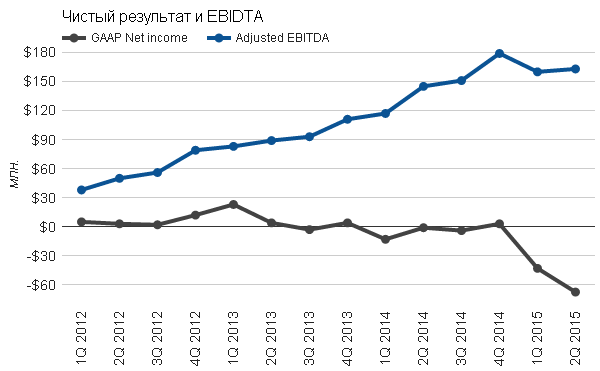

Чистый убыток (GAAP) Linkedin составил $67,50 млн, увеличившись на 57% относительно 1-го квартала. Adjusted EBITDA практически не изменился — $163 млн. EPS составил -$0,53 против -$0,34 в прошлом квартале и $0,01 в прошлом году.

Источник: отчетность компании, графика Инвесткафе.

Отдельно остановимся на приобретенной Linkedin в 1-м квартале компании индустрии электронного образования lynda.com. Согласно последней самостоятельной отчетности, ее общая выручка в 2014 году составила $150 млн, то есть по $37,5 млн в среднем за квартал. Заявлялось, что пользователи Linkedin потенциально являются наиболее подходящей аудиторией для реализации продуктов электронного образования, что должно буквально взорвать будущую выручку lynda.com. Закончился 2-й квартал, и мы видим, что компания сгенерировала аж $18 млн. Хотя отмечу, что в процессе пресс-конфереции CEO и CFO очень лестно описывали перспективы lynda.com, название сайта упоминалось 46 раз!

Linkedin ожидает, что приобретенная компания принесет в текущем году $90 млн выручки, таким образом даже в случае достижения прогноза бизнес все равно работает хуже, чем до слияния. Если бы менеджмент признал это и пояснил, как будет решать проблему, было бы не так подозрительно.

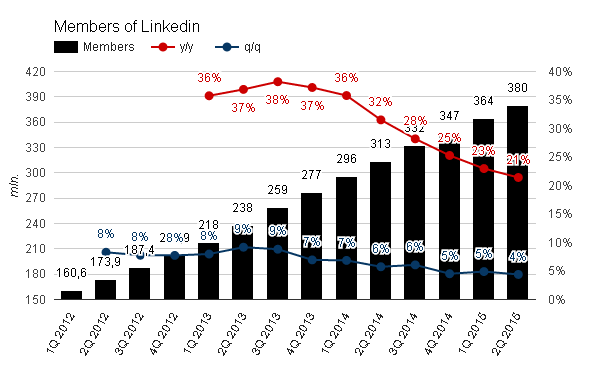

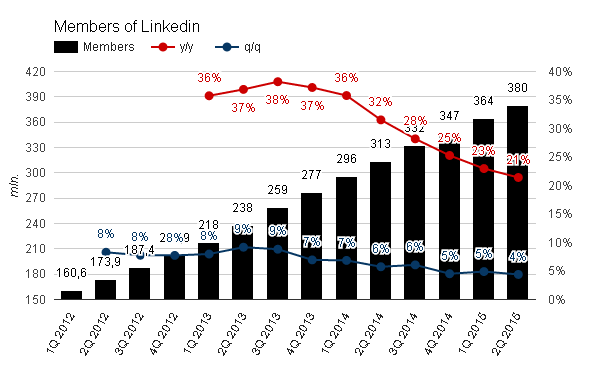

Общее количество пользователей Linkedin во 2-м квартале достигло 380 млн (+21,4% г/г и +4,4% кв/кв). В принципе рост сохраняется, и он однозначно лучше, чем темпы прироста аудитории Twitter. Количество уникальных заходов на сайт увеличилось на 16% г/г, составив в среднем 97 млн в месяц. Количество просмотров страниц зарегистрированными пользователями составило 35 млрд (+40% г/г). Мобильный трафик теперь составляет 52% от всех посещений сайта. В целом нельзя сказать, что Linkedin теряет популярность и рост приближается к своему пику. Но и особых достижений и рывков также нет.

Источник: отчетность компании, графика Инвесткафе.

Отмечу, что отличная выручка Linkedin во 2-м квартале утонула в расходах, соответственно, убыток увеличился. Предполагаемая звезда lynda.com не оправдывает надежд, а менеджмент делает вид, что все нормально. База пользователей растет, но не более того. Поэтому оценка — ниже среднего.

Сравнение мультипликаторов прибыли и продаж по-прежнему указывает на существенную переоценку компании.

Технический анализ сигнализирует о преодолении всех ключевых уровней поддержки и продолжении свободного падения акций.

*График актуализирует котировки при каждом обновлении страницы.

Отмечу, что мой прошлый прогноз по падению стоимости акций Linkedin до уровня $180 почти сбылся. Учитывая долгосрочные уровни поддержки, я прогнозирую снижение цены акций Linkedin до уровня $160 (-17%) в течение текущего года.

Инвестировать в акции американских IT-компаний можно через приобретение бумаг специализированного ETF, торгуемого на Московской бирже.

Linkedin опубликовала отчетность за 2-й квартал: и выручка, и non-GAAP EPS оказались выше собственных прогнозов компании и ожиданий аналитиков. Однако после старта торгов акции эмитента потеряли в цене 11%. Давайте разберемся, почему.

Выручка Linkedin выросла на 33,5% г/г, составив $711,7 млн. Если исключить валютную составляющую, то рост продаж достиг 38%. При этом в 1-м квартале менеджмент ставил себе целью получить выручку на уровне $675 млн, а инвесторы ожидали увидеть $680 млн. То есть тут все хорошо.

Сегмент Talent Solution, составляющий 62% общей выручки, прибавил 38% г/г. Учитывая, что аналогичный темп роста в прошлом квартале составил 36%, это хороший результат. Другие сегменты также приросли относительно 2-го квартала прошлого года, однако темпы их роста подтверждают убывающую динамику.

Источник: отчетность компании, графика Инвесткафе.

Когда в 1-м квартале показатели операционной и чистой рентабельности вошли в отрицательную зону, казалось, что это временное явление. Но после 2-го квартала уже можно говорить о наличии определенного негативного тренда. Операционная рентабельность снизилась до -11,40%, а чистая — до -9,52%.

Источник: отчетность компании, графика Инвесткафе.

Основная доля роста операционных издержек Linkedin пришлась на административные расходы и расходы на исследования и разработки. Последние выросли на 15% относительно предыдущего квартала, составив $190 млн. К росту инновационных расходов можно отнестись с пониманием, учитывая индустрию компании. Однако почему административные расходы за квартал выросли на 46%, притом что Linkedin генерирует убыток, непонятно.

Чистый убыток (GAAP) Linkedin составил $67,50 млн, увеличившись на 57% относительно 1-го квартала. Adjusted EBITDA практически не изменился — $163 млн. EPS составил -$0,53 против -$0,34 в прошлом квартале и $0,01 в прошлом году.

Источник: отчетность компании, графика Инвесткафе.

Отдельно остановимся на приобретенной Linkedin в 1-м квартале компании индустрии электронного образования lynda.com. Согласно последней самостоятельной отчетности, ее общая выручка в 2014 году составила $150 млн, то есть по $37,5 млн в среднем за квартал. Заявлялось, что пользователи Linkedin потенциально являются наиболее подходящей аудиторией для реализации продуктов электронного образования, что должно буквально взорвать будущую выручку lynda.com. Закончился 2-й квартал, и мы видим, что компания сгенерировала аж $18 млн. Хотя отмечу, что в процессе пресс-конфереции CEO и CFO очень лестно описывали перспективы lynda.com, название сайта упоминалось 46 раз!

Linkedin ожидает, что приобретенная компания принесет в текущем году $90 млн выручки, таким образом даже в случае достижения прогноза бизнес все равно работает хуже, чем до слияния. Если бы менеджмент признал это и пояснил, как будет решать проблему, было бы не так подозрительно.

Общее количество пользователей Linkedin во 2-м квартале достигло 380 млн (+21,4% г/г и +4,4% кв/кв). В принципе рост сохраняется, и он однозначно лучше, чем темпы прироста аудитории Twitter. Количество уникальных заходов на сайт увеличилось на 16% г/г, составив в среднем 97 млн в месяц. Количество просмотров страниц зарегистрированными пользователями составило 35 млрд (+40% г/г). Мобильный трафик теперь составляет 52% от всех посещений сайта. В целом нельзя сказать, что Linkedin теряет популярность и рост приближается к своему пику. Но и особых достижений и рывков также нет.

Источник: отчетность компании, графика Инвесткафе.

Отмечу, что отличная выручка Linkedin во 2-м квартале утонула в расходах, соответственно, убыток увеличился. Предполагаемая звезда lynda.com не оправдывает надежд, а менеджмент делает вид, что все нормально. База пользователей растет, но не более того. Поэтому оценка — ниже среднего.

Сравнение мультипликаторов прибыли и продаж по-прежнему указывает на существенную переоценку компании.

Технический анализ сигнализирует о преодолении всех ключевых уровней поддержки и продолжении сводобного падения акций.

*График актуализирует котировки при каждом обновлении страницы.

Отмечу, что мой прошлый прогноз по падению стоимости акций Linkedin до уровня $180 почти сбылся. Учитывая долгосрочные уровни поддержки, я прогнозирую снижение цены акций Linkedin до уровня $160 (-17%) в течение текущего года.

Инвестировать в акции американских IT-компаний можно через приобретение бумаг специализированного ETF, торгуемого на Московской бирже.

Facebook 29 июля опубликовал отчетность за 2-й квартал. Рост активной базы, выручка и прибыльность — все оказалось выше средних ожиданий инвесторов. Учитывая июльскую восходящую динамику изменения стоимости акций, можно заключить, что рынок ожидал хорошей отчетности, и он не был обманут.

Общая квартальная выручка составила $4,042 млрд (+38,9% г/г). Исключая валютные колебания, рост выручки г/г составил внушительные 50%, чему способствовала рекламная составляющая (+43% г/г), рост которой компенсировал 8%-ное снижение доли нерекламных доходов.

Источник: отчетность компании, графика Инвесткафе.

Выручка от рекламы в мобильной версии составила 76% всех доходов. Во 2-м квартале 2014 года аналогичная доля достигала 62%. Следует признать, что команда Facebook проделала отличную работу в покорении мобильного тренда.

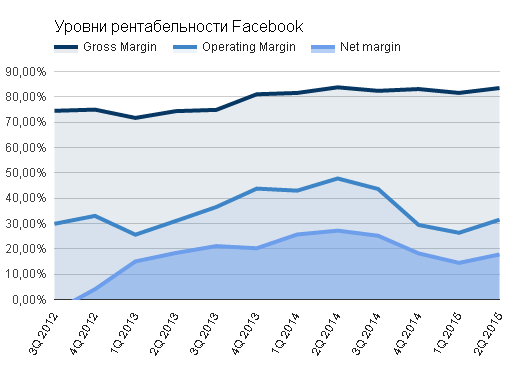

Facebook с большой инициативой тратил деньги на исследования и разработки. Доля расходов по статье Research and Development достигла 29% выручки, хотя год назад она не превышала 17%. Строго говоря, для компании уровня Facebook это нормально. К примеру, LinkedIn тратит на исследования и разработки 26% своих доходов, а Twitter — 39%. Хотя в результате оперативная рентабельность составила 31,49%, а чистая маржа опустилась до 17,78%.

Впрочем, несмотря на снижение чистой рентабельности, прибыль на одну акцию составила $0,25, что выше консенсуса. Общая прибыль достигла $719 млн, что означает сокращение на 8% относительно 2-го квартала 2014 года. Пожалуй, снижение чистой суммарной прибыли — это единственный, относительно плохой результат отчетности.

Источник: отчетность компании, графика Инвесткафе.

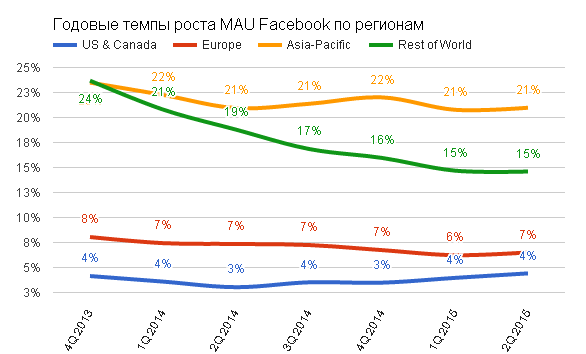

Ключевым положительным моментом является то, что количество «друзей» в Facebook продолжает увеличиваться с ускорением. Общее количество среднемесячной активной аудитории (MAU) составило 1,491 млрд пользователей (+13,2% г/г и +3,5% кв/кв). При этом темпы роста превысили значение прошлого квартала. Особенно радует, что все географические регионы в равной степени сохранили свои темпы роста. То есть Facebook наращивает свою популярность по всему миру без исключений!

Источник: отчетность компании, графика Инвесткафе.

Количество пользователей, которые на протяжении месяца пользуются исключительно мобильной версией сайта, увеличилось до 655 млн (+64,1% г/г, +12,7% кв/кв). Среднее количество дневных активных пользователей (DAU) выросло на 16,7% г/г, достигнув уровня 968 млн. Таким образом темп роста DAU превышает темпы MAU, что говорит о росте вовлеченности старых пользователей сети. Общая доля MAU, которая проявляет активность в сети каждый день, не изменилась и составляет 65%. Последнее указывает на сохранение качества с ростом количества . То есть рост базы не происходит за счет «пустышек», которые просто создают аккаунты и не пользуются в дальнейшем сетью.

Положительно, что кроме роста базы пользователей средняя выручка с одного активного пользователя (ARPU) увеличилась, достигнув $2,57 (+26,3% г/г). Важный момент, что ARPU в США и Канаде составил рекордные $9,30%, что указывает на солидный потенциал роста прибыльности остальных географических сегментов.

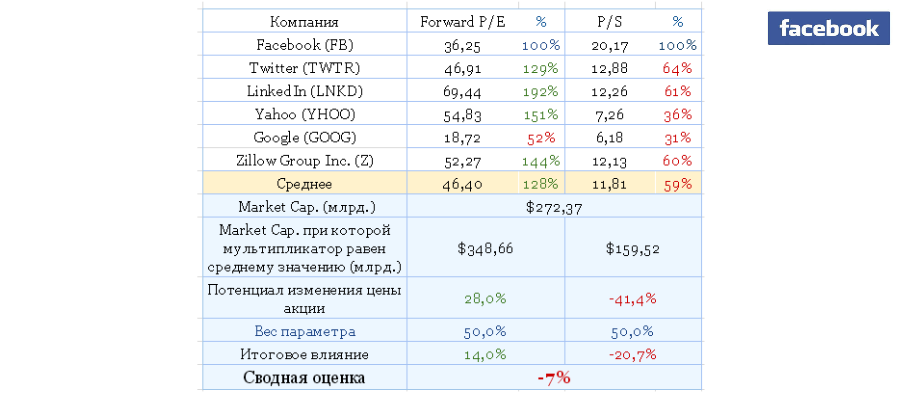

Сравнительный анализ мультипликаторов компании указывает на незначительно завышенный ценовой уровень акций:

До июля акции Facebook двигались в хорошо идентифицируемом восходящем канале. 17 июля произошел пробой верхней границы сопротивления, и цена пошла вверх в рамках «расходящегося флага». Важная деталь: 17 июля произошел разрыв котировок (геп), и цена открытия торговой свечи в этот день определяет ключевую зону текущего сопротивления. Сегодня торги тестировали данный уровень и не смогли пробить его, что указывает на актуальность восходящего тренда.

Facebook продолжает свое успешное развитие, и цифры еще раз подтвердили это. Рекомендация — «держать» с позитивным прогнозом.