Linkedin опубликовала отчетность за 2-й квартал: и выручка, и non-GAAP EPS оказались выше собственных прогнозов компании и ожиданий аналитиков. Однако после старта торгов акции эмитента потеряли в цене 11%. Давайте разберемся, почему.

Выручка Linkedin выросла на 33,5% г/г, составив $711,7 млн. Если исключить валютную составляющую, то рост продаж достиг 38%. При этом в 1-м квартале менеджмент ставил себе целью получить выручку на уровне $675 млн, а инвесторы ожидали увидеть $680 млн. То есть тут все хорошо.

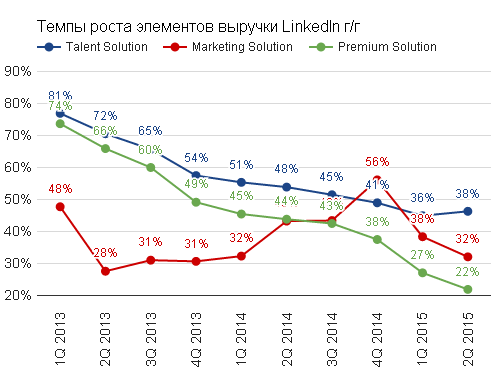

Сегмент Talent Solution, составляющий 62% общей выручки, прибавил 38% г/г. Учитывая, что аналогичный темп роста в прошлом квартале составил 36%, это хороший результат. Другие сегменты также приросли относительно 2-го квартала прошлого года, однако темпы их роста подтверждают убывающую динамику.

Источник: отчетность компании, графика Инвесткафе.

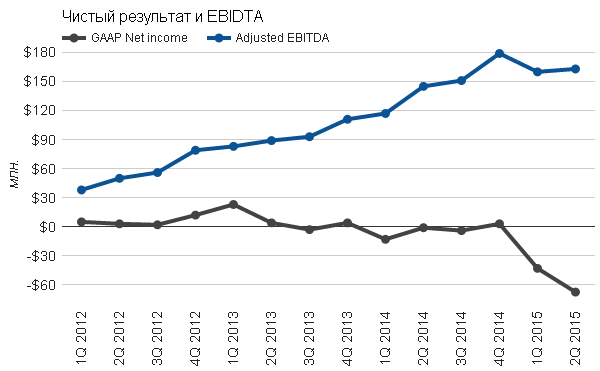

Когда в 1-м квартале показатели операционной и чистой рентабельности вошли в отрицательную зону, казалось, что это временное явление. Но после 2-го квартала уже можно говорить о наличии определенного негативного тренда. Операционная рентабельность снизилась до -11,40%, а чистая — до -9,52%.

Источник: отчетность компании, графика Инвесткафе.

Основная доля роста операционных издержек Linkedin пришлась на административные расходы и расходы на исследования и разработки. Последние выросли на 15% относительно предыдущего квартала, составив $190 млн. К росту инновационных расходов можно отнестись с пониманием, учитывая индустрию компании. Однако почему административные расходы за квартал выросли на 46%, притом что Linkedin генерирует убыток, непонятно.

Чистый убыток (GAAP) Linkedin составил $67,50 млн, увеличившись на 57% относительно 1-го квартала. Adjusted EBITDA практически не изменился — $163 млн. EPS составил -$0,53 против -$0,34 в прошлом квартале и $0,01 в прошлом году.

Источник: отчетность компании, графика Инвесткафе.

Отдельно остановимся на приобретенной Linkedin в 1-м квартале компании индустрии электронного образования lynda.com. Согласно последней самостоятельной отчетности, ее общая выручка в 2014 году составила $150 млн, то есть по $37,5 млн в среднем за квартал. Заявлялось, что пользователи Linkedin потенциально являются наиболее подходящей аудиторией для реализации продуктов электронного образования, что должно буквально взорвать будущую выручку lynda.com. Закончился 2-й квартал, и мы видим, что компания сгенерировала аж $18 млн. Хотя отмечу, что в процессе пресс-конфереции CEO и CFO очень лестно описывали перспективы lynda.com, название сайта упоминалось 46 раз!

Linkedin ожидает, что приобретенная компания принесет в текущем году $90 млн выручки, таким образом даже в случае достижения прогноза бизнес все равно работает хуже, чем до слияния. Если бы менеджмент признал это и пояснил, как будет решать проблему, было бы не так подозрительно.

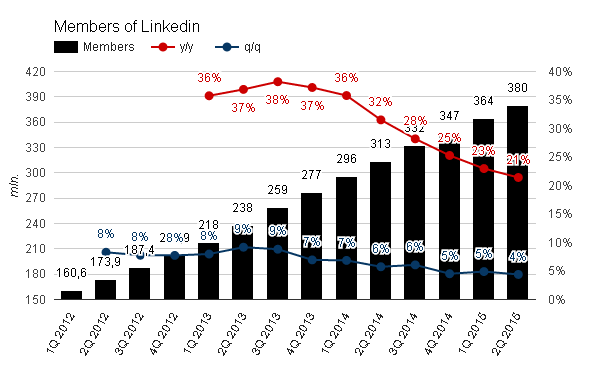

Общее количество пользователей Linkedin во 2-м квартале достигло 380 млн (+21,4% г/г и +4,4% кв/кв). В принципе рост сохраняется, и он однозначно лучше, чем темпы прироста аудитории Twitter. Количество уникальных заходов на сайт увеличилось на 16% г/г, составив в среднем 97 млн в месяц. Количество просмотров страниц зарегистрированными пользователями составило 35 млрд (+40% г/г). Мобильный трафик теперь составляет 52% от всех посещений сайта. В целом нельзя сказать, что Linkedin теряет популярность и рост приближается к своему пику. Но и особых достижений и рывков также нет.

Источник: отчетность компании, графика Инвесткафе.

Отмечу, что отличная выручка Linkedin во 2-м квартале утонула в расходах, соответственно, убыток увеличился. Предполагаемая звезда lynda.com не оправдывает надежд, а менеджмент делает вид, что все нормально. База пользователей растет, но не более того. Поэтому оценка — ниже среднего.

Сравнение мультипликаторов прибыли и продаж по-прежнему указывает на существенную переоценку компании.

Технический анализ сигнализирует о преодолении всех ключевых уровней поддержки и продолжении свободного падения акций.

*График актуализирует котировки при каждом обновлении страницы.

Отмечу, что мой прошлый прогноз по падению стоимости акций Linkedin до уровня $180 почти сбылся. Учитывая долгосрочные уровни поддержки, я прогнозирую снижение цены акций Linkedin до уровня $160 (-17%) в течение текущего года.

Инвестировать в акции американских IT-компаний можно через приобретение бумаг специализированного ETF, торгуемого на Московской бирже.