Компания НОВАТЭК, являющаяся крупнейшим частным производителем газа в России, опубликовала финансовые результаты по МСФО за 1-е полугодие 2015 года.

В отчетном периоде компания продемонстрировала неплохие производственные показатели. Так, за первые 6 месяцев 2015 года НОВАТЭКу удалось увеличить добычу природного газа на 7,8%, до 33 млрд куб. м, а жидких углеводородов — и вовсе на 52,8%, до 4,2 млн тонн.

При этом на Пуровском ЗПК объем переработки деэтанизированного газового конденсата составил 5,4 млн тонн, продемонстрировав внушительный рост на 92,6% по сравнению с 1-м полугодием 2014 года:

На конец отчетного периода среднесуточный объем переработки НОВАТЭКа составлял 35 тыс. тонн, что почти в 2,5 раза больше аналогичного показателя в 2014 году. Схожей тенденцией отметился и стабильный газовый конденсат, объем переработки которого за полгода вырос на 68,5%, до 3,44 млн тонн.

Из-за значительного отбора природного газа из подземных хранилищ в первые 6 месяцев 2014 года вследствие более холодной погоды объем реализации голубого топлива за 1-е полугодие сократился на 8,5%, до 30,5 млрд куб. м. Однако объем газа в составе запасов готовой продукции вырос до 1,6 млрд куб. м, объем реализации жидких углеводородов взлетел на 77,8%, составив 5,7 млн тонн. Подобный рост стал возможен благодаря увеличившимся объемам покупки газового конденсата у совместных предприятий и увеличению добычи нефти дочерними обществами НОВАТЭКа.

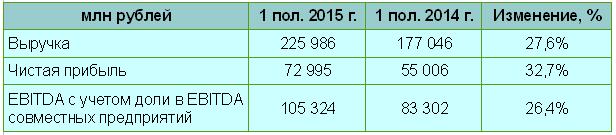

Вполне успешные операционные показатели не могли не отразиться на полугодовых финансовых результатах компании, и выручка НОВАТЭКа в отчетном периоде увеличилась на 27,6%, составив 226 млрд руб. Столь внушительный рост обусловлен возросшими объемом реализации, а также поднявшейся средней ценой продажи жидких углеводородов в рублях, на которую положительно повлияли снижение экспортных пошлин и девальвация рубля. Еще одним фактором, позволившим сполна компенсировать падение мировых цен на углеводороды, стал рост объема реализации продуктов переработки газового конденсата, который в случае комплекса в Усть-Луге увеличился на 68,5%, до 3,44 млн тонн.

Чистая прибыль НОВАТЭКа существенно выросла по итогам 1-го полугодия 2015 года, прибавив 32,7% и составив 73 млрд руб. Свободный денежный поток при этом достиг 40,4 млрд руб., увеличившись в 2,3 раза в годовом отношении. Не стал исключением и показатель EBITDA с учетом доли совместных предприятий, составивший за этот период 105,3 млрд руб. (+26,4%). Положительным фактором здесь стал рост доли жидких углеводородов в общих объемах продаж.

Капиталовложения компании в отчетном периоде составили 29,8 млрд руб., снизившись на 11% по сравнению с аналогичным периодом 2014 года. Прежде всего инвестиции были направлены на ввод трех объектов — Яро-Яхинского месторождения Арктикгаза, небольшого газоконденсатного месторождения, которое разрабатывает Тернефтегаз, и нефтяного Ярудейского месторождения. Таким образом, нетрудно посчитать, что компания выполнила годовую инвестпрограмму уже почти на 60%. При этом со слов официальных лиц НОВАТЭКа, в 2016 году капитальные затраты компании будут вдвое меньше, чем в текущем, то есть на уровне 25 млрд руб.

Что касается чистого долга компании, то за первые 6 месяцев 2015 года он практически не изменился и составил 204 млрд руб., соотношение Net Debt/EBITDA продолжает находиться на комфортном уровне в 1,1х.

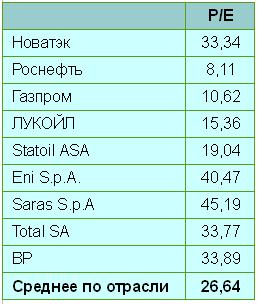

Однако, даже несмотря на блестящие финансовые показатели НОВАТЭКа, инвестиции в акции компании на текущем этапе нельзя назвать неоправданными, особенно после взлета котировок к историческим максимумам. Ну а тем инвесторам, которые смогли купить бумаги в два-три раза дешевле, сейчас самое подходящее время для того, чтобы закрыть с прибылью свои позиции и переложиться в более привлекательные на сегодняшний день акции Роснефти или Газпрома, имеющие хороший фундаментальный потенциал, исходя из текущих значений мультипликатора P/E.

Рекомендация по акциям НОВАТЭКа — «продавать». Справедливая цена — 470 руб.