Акции Linkedin за последний год снизились на 20,7%, продемонстрировав второй результат среди ключевой тройки крупнейших социальных сетей. При этом нельзя утверждать, что ключевую роль в падении капитализации сыграло общее снижение фондового рынка США в августе — проблемы начались гораздо раньше.

Источник: Yahoo Finance.

Компания Linkedin долгое время придерживалась стратегии «нулевой» прибыли. Это нормальный ход для развивающейся компании, которая активно инвестирует в исследования и разработки, на что и тратит всю операционную прибыль. Первый неприятный звоночек прозвучал по итогам 1-го квартала 2015 года, когда компания зафиксировала убыток в размере $43 млн, во 2-м квартале ситуация усугубилась — убыток составил $68 млн. Очевидно, предвидя проблемы с оборотными средствами, с конца 2014 года компания открыла долгосрочную кредитную линию, долг по которой к последнему кварталу достиг $1,1 млрд. Логическая цепь замкнулась — убытки, затем кредиты. Все это указывает на нескорую перспективу выхода компании в зону прибыльности.

В сентябре 2013 года акции Linkedin добрались до локального годового максимума на уровне $250. Одновременно мультипликатор P/S достиг исторически максимального значения х23. В феврале 2015 года акции компании показали новый максимум на уровне $267, при этом P/S уже равнялся х14,87. Текущий P/S составляет х9. При этом Revenue Per Share (то есть знаменатель) в 2013 году равнялся $12,85, а по итогам 2014-го увеличился до $18,07. Если бы инвесторы сохраняли свой оптимизм относительно будущих темпов роста выручки, который они имели в 2013 году, то при нынешней выручке цена акции составляла бы $345. Чего нет. Значит, уже с 2013 года инвесторы стали планомерно снижать свои ожидания относительно будущих темпов роста выручки Linkedin и не реагировали на рост продаж покупками. В этом контексте хорошим примером выступает Facebook, чей мультипликатор P/S с 2014 года находится в диапазоне х19-15 и не демонстрирует тренда к снижению, то есть инвесторы все еще сохраняют оптимизм относительно потенциала роста данной компании.

Индустрия социальных сетей подошла к моменту трезвых оценок перспектив своего дальнейшего количественного роста. Очевидно, что 50-процентного наращивания базы пользователей в квартал уже не будет. При этом активные аккаунты Linkedin на сегодня составляют лишь 25% от базы Facebook. На мой взгляд, теперь акцент внимания инвесторов смещается в пользу эффективности, то есть умения максимально эффективно монетизировать свою пользовательскую базу. Linkedin дифференцирует свои источники продаж по трем направлениям. Talent solutions — ключевой сегмент, который составляет 62,24% от общей выручки. Это плата, которую платят рекрутинговые компании за доступ к базе кандидатов. Данный сегмент в последнем квартале показал рост на 38% г/г. Marketing solutions — по сути он-лайн объявления, они генерируют 19,67% общих продаж. Годовой рост данного сегмента во 2-м квартале 2015 года составил 32%. Premium Solution — премиум подписка, предоставляющая расширенные возможности сервиса сайта. Данный сегмент составляет 17,98% общей выручки и в последнем квартале прибавил 22%. В сумме рост выручки Linkedin за последний квартал составил 33,5% г/г против 34,4% г/г кварталом ранее. Рост продаж превысил увеличение базы пользователей (+21,4%), что является позитивным качественным сдвигом, но на аналогичном росте чистой прибыли или EBIDTA это не отразилось. Итак, если компания уже не обещает существенного роста и не приносит прибыли, зачем же в нее инвестировать?

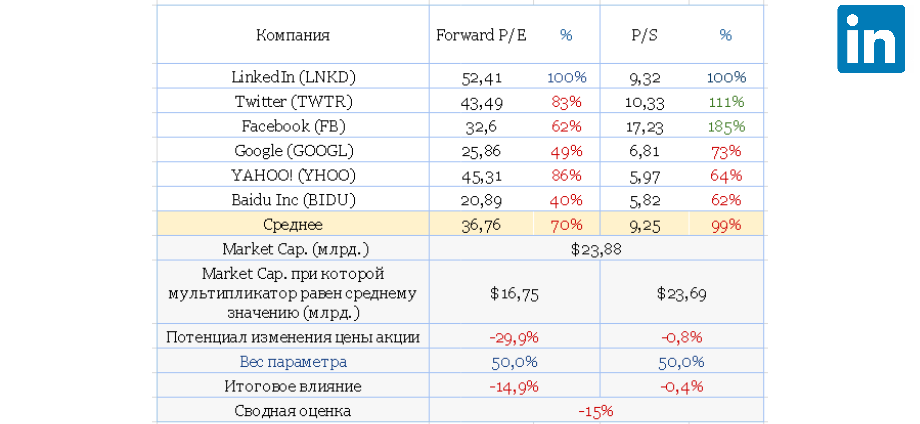

Анализ мультипликаторов показал 15%-й потенциал дальнейшего снижения капитализации компании. В прошлом обзоре аналогичный потенциал составлял 27%.

Акции Linkedin с начала 2015 года двигаются в хорошо идентифицируемом нисходящем канале. В конце сентября была нижняя граница данного канала.

*График актуализирует котировки при каждом обновлении страницы.

Отмечу, что мой прошлый прогноз по падению стоимости акций Linkedin до уровня $160 практически сбылся в конце августа. Сейчас вероятен технический отскок до уровня $200-220. Однако долгосрочный прогноз негативен и предполагает снижение стоимости акций на 15%.

Инвестировать в акции американских IT-компаний можно через приобретение бумаг специализированного ETF, торгуемого на Московской бирже.