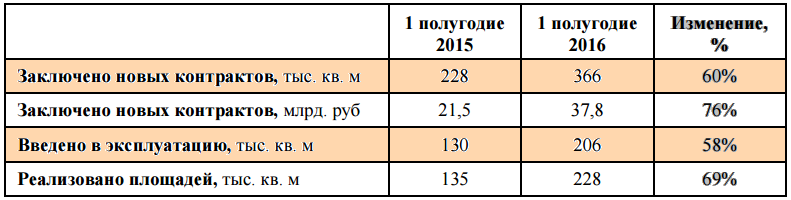

Группа ЛСР на минувшей неделе раскрыла операционные показатели за 1-е полугодие, продемонстрировав значительное увеличение продаж.

Количество заключенных контрактов с января по июнь выросло на 60%, общая площадь законтрактованной недвижимости составила 366 тыс. кв. м против 228 тыс. годом ранее. Совокупная стоимость новых заключенных контрактов повысилась на 76% г/г, до 37,8 млрд руб. Компании удалось на 58% г/г, до 206 тыс. кв. м увеличить введенную в эксплуатацию площадь. Реализованных площадей оказалось на 69% больше, чем годом ранее, или 228 тыс. кв м.

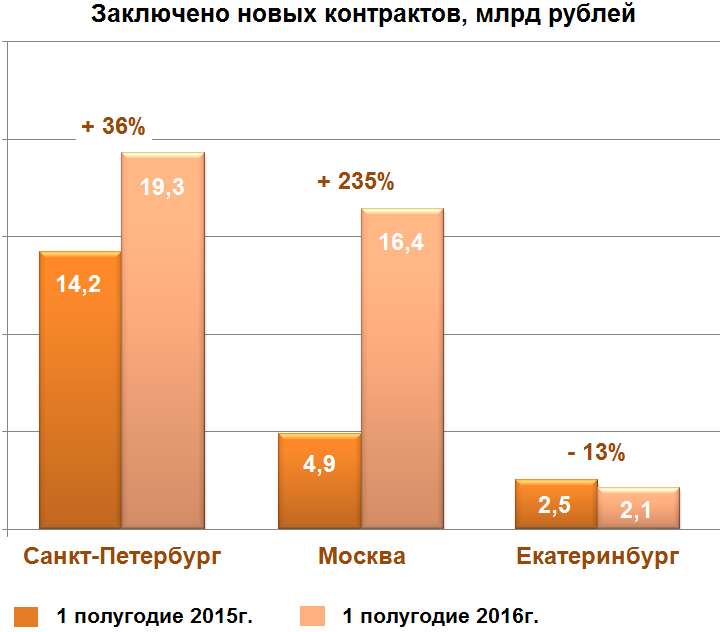

Лидером по темпу прироста продаж за отчетный период стала Москва, где количество новых контрактов увеличилось более чем в два раза, до 119 тыс. кв. м, а общая стоимость составила 16,4 млрд руб. против 4,9 млрд руб. годом ранее. Столь существенное улучшение показателя обусловлено главным образом стартовавшими продажами в проектах ЗИЛАРТ в сентябре прошлого года и Лучи в феврале текущего.

Хорошие результаты продемонстрировал и петербургский сегмент бизнеса ЛСР. Общая площадь недвижимости, на которую были заключены договоры, достигла 211 тыс. кв. м, превысив показатель аналогичного периода 2015 года на 65%. Общая стоимость новых контрактов увеличилась на 36%, до 19,3 млрд руб. Ведущую роль в росте показателя сыграла недвижимость сегмента масс-маркет. В то же время в элитном сегменте продажи сократились примерно на 2%, до 4,4 млрд руб.

Что же касается недвижимости в Екатеринбурге, то здесь итоги первых шести месяцев текущего года оказались неудачными. Количество новых контрактов сократилось на 14%, до 36 тыс. кв. м., а продажи снизились на 13%, до 2,1 млрд руб.

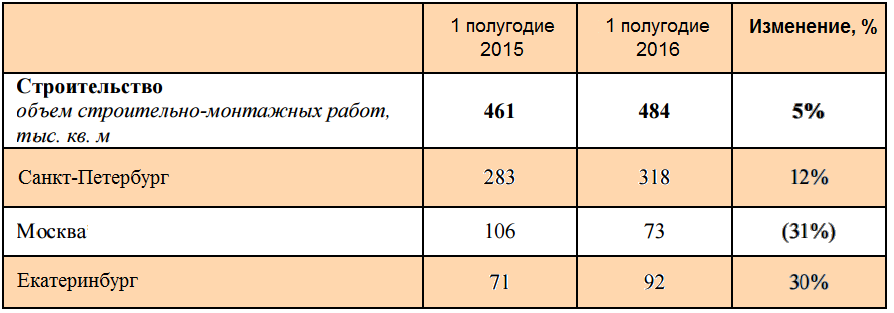

С января по июнь ЛСР передала своим заказчикам в общей сложности 484 тыс. кв. м жилой недвижимости из сборного железобетона, что на 5% больше показателя 1-го полугодия 2015-го. В этом плане в лидеры вышел Екатеринбург, где объем строительно-монтажных работ вырос на 30% до 92 тыс. кв. м. В номинальном же выражении ведущие позиции занял Санкт-Петербург, где данный показатель перешагнул отметку в 300 тыс. кв. м, превысив итоги аналогичного периода прошлого года на 12%. Аутсайдером же стала Москва, где результат ухудшился на 31%, до 73 тыс. кв. м.

Рассуждая о перспективах ЛСР, нужно прежде всего ориентироваться на состояние российского рынка недвижимости, где в настоящий момент сложилась достаточно интересная ситуация. На фоне повышения спроса на жилье цены не спешат расти и в большинстве регионов демонстрируют плавное снижение. Однако на самом деле ничего парадоксального в этом нет, поскольку реальные доходы населения нашей страны неуклонно снижаются в течение последних полутора-двух лет. Последний раз их прирост наблюдался только в октябре 2014 года. Инфляция тем временем остается достаточно высокой: в июне она составила 7,5% г/г, а по итогам прошлого года — 12,9%. В ситуации, когда покупательная способность людей резко снижается, вполне естественно, что им приходится тратиться главным образом на товары первой необходимости и стараться урезать все остальные расходы. Не случайно в марте в структуре оборота розничной торговли удельный вес пищевых продуктов впервые с января 2008 года превысил долю непродовольственных товаров, достигнув 50,1%.

Когда на первый план выходят вопросы выживания, собирать деньги на покупку жилья или обслуживать текущий ипотечный кредит становится все труднее. Минэкономразвития рассчитывает на осторожный рост доходов населения лишь в 2017 году, причем к 2020 году он едва дотянет до 1%. Хотя, даже если будущее отечественной экономики окажется более светлым, чем ожидается, рынок недвижимости ощутит на себе этот позитив далеко не сразу, ведь для таких крупных покупок, как жилье, требуется определенное время. Рассчитывать на имеющиеся у населения докризисные сбережения, за счет которых наряду с ипотекой и продажей старого жилья приобретаются новые квартиры, также не приходится. Так что ситуация остается весьма нетипичной: даже при текущем уровне цен чем выше спрос на жилье летом, тем меньше средств у покупателей останется к осени.

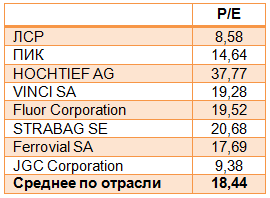

Однако все вышеперечисленные факторы не отменяют привлекательность акций ЛСР. Во-первых, долгосрочные инвесторы рано или поздно дождутся восстановления рынка недвижимости и будут щедро вознаграждены за свое терпение. Во-вторых, дивидендная политика позволяет компании на протяжении последних двух лет обеспечивать держателей своих бумаг двузначной доходностью. В-третьих, если сравнить бумаги ЛСР по мультипликатору P/E с другими представителями этой отрасли в России и мире, то очевидна их серьезная рыночная недооценка. Моя рекомендация по акциям ЛСР для долгосрочных инвесторов — «покупать».

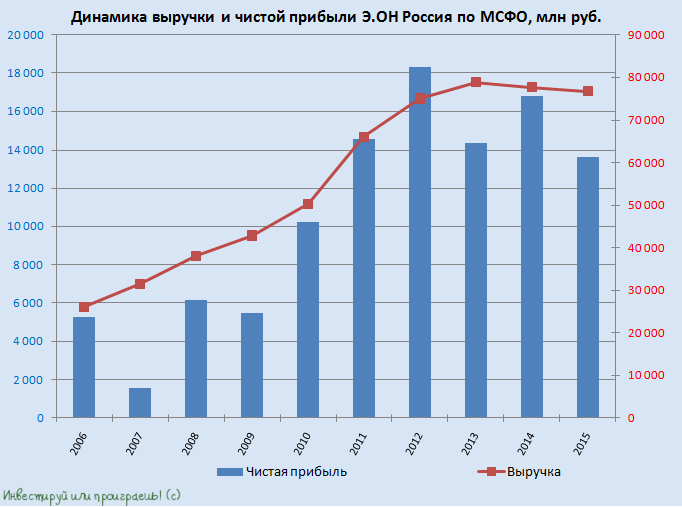

На минувшей неделе Э.ОН Россия отчиталась за 2015 год по МСФО, зафиксировав в представленном документе небольшое снижение выручки и двузначное падение операционной и чистой прибыли.

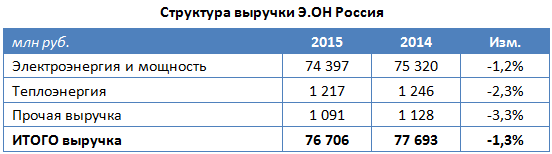

Производство электроэнергии Э.ОН Россия сократила почти на 10%, до 53,8 млрд кВт/ч. На этом фоне продажи электроэнергии у компании упали на 8,6%, до 56,7 млрд кВт/ч. Ввиду достаточно низких цен на рынке на сутки вперед это привело к снижению выручки от реализации электроэнергии и мощности на 1,2%, до 74,4 млрд руб.

Аналогичное по темпам падение производственных показателей было отмечено в сегменте теплоэнергии, где из-за аномально теплой погоды во многих регионах страны в 2015 году полезный отпуск сократился на 7,9%, едва удержавшись выше 2 млн Гкал. В результате доходы от продажи теплоэнергии в минувшем году упали на 2,3%, до 1,2 млрд руб.

Серьезное влияние на операционные результаты Э.ОН Россия оказали также закрытие на ремонт Сургутской ГРЭС-2 после пожара в начале прошлого года и изменение балансовой ситуации в стране, когда в условиях значительных объема ввода новых мощностей по ДПМ отмечается отсутствие роста потребления электроэнергии в целом. Выручка компании в отчетном периоде сократилась на 1,3%, до 76,7 млрд руб.

Операционные расходы Э.ОН Россия увеличились на 6,3%, до 63 млрд руб. Причем самые крупные издержки — на покупку топлива — сократилась на 5,6%, до 35,5 млрд руб., зато остальные операционные затраты продемонстрировали дружный рост. На ремонт и техобслуживание из-за восстановительных работ на Сургутской ГРЭС-2 было потрачено вдвое больше, чем в 2014-м. Амортизация и расходы на персонал прибавили по полмиллиарда руб. На покупку электро- и теплоэнергии пришлось направить на 750 млн руб. больше, чем годом ранее. В результате операционная прибыль Э.ОН Россия в 2015 году опустилась на 12,1%, до 16,7 млрд руб.

Важным показателем финансовой стабильности компании является полное отсутствие долговой нагрузки. При этом объем финансовых вложений за 12 месяцев сократился с 14 млрд до 9,5 млрд руб. за счет уменьшения сумм депозитов со сроком размещения менее чем на три месяца. Чистые финансовые доходы компании сократились более чем наполовину до 0,7 млрд руб., но из-за более чем скромного значения в абсолютной величине вряд ли были способны серьезно повлиять на общую картину. А картина эта такова, что чистая прибыль по итогам 2015 года уменьшилась на 18,7%, до 13,7 млрд руб., а EBITDA — на 5%, до 24,9 млрд.

Самым важным для акционеров Э.ОН Россия вопросом в текущем году остается вопрос о сумме, которая будет выделена на ликвидацию последствий пожара в третьем энергоблоке Березовской ГРЭС и восстановление его работоспособности. В данный момент пострадавший энергоблок находится на аварийном ремонте, который ориентировочно продлится 20 месяцев и обойдется минимум в 15 млрд руб. В это время Э.ОН Россия не будет получать плату за мощность, в том числе по ДПМ, поскольку решила не изменять статус ремонта. Энергоблок застрахован не только на случай повреждения или уничтожения имущества, страховка также учитывает бизнес-риски, поэтому в качестве возмещения Э.ОН Россия может получить и часть выпадающей выручки. И все же в лучшем случае выплаты по страховому договору покроют примерно половину суммы ущерба.

В любом случае переговоры со страховыми компаниями будут продолжаться еще несколько месяцев, и более детальная информация начнет появляться только ближе к лету. До появления конкретики по этим вопросам лучше не спешить с покупкой акций Э.ОН Россия, тем более что по мультипликатору EV/EBITDA она на сегодняшний день оценивается выше среднего по отрасли. Единственной веской причиной, по которой есть смысл держать бумаги компании, выступают достаточно высокие дивиденды, которые стабильно выплачивались на протяжении нескольких последних лет и обеспечивали акционерам двузначную доходность. В этом году дивидендная доходность может составить 7-9% в текущих котировках, или 0,17-0,21 руб. на акцию. Более точную оценку можно будет дать после выхода отчетности по РСБУ.

На текущей неделе Аэрофлот раскрыл результаты по МСФО за 2015 год.

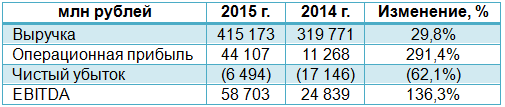

В отчетном периоде компании удалось улучшить операционные показатели. Так, вопреки сложной ситуации на рынке авиаперевозок, пассажиропоток группы достиг почти 40 млн, превысив на 13,4% прошлогодний результат, и составил 42,8% отечественного авиационного рынка. При этом основной вклад в это внесли внутренние перевозки, увеличившиеся за отчетный период на треть, до 23,4 млн. При этом объем международных перевозок сократился на 6,2% г/г, до 16 млн. Очевидно, одной из причин этого стала девальвация рубля, затрудняющая для российских туристов материальную возможность выезжать за границу. Пассажирооборот компании за год вырос на 8,4%, до 97,6 млрд пкм.

Выручка компании увеличилась на 29,8%, до 415,2 млрд руб. Ее существенный рост обусловлен эффективным управлением сетью и доходами. Не последнюю роль в повышении дохода сыграли и увеличившиеся операционные результаты по внутренним перевозкам, потянувшие вверх и провозные мощности компании. Большую часть выручки группе, безусловно, приносят пассажирские перевозки, объем которых за прошлый год вырос на 30,1%, до 349,6 млрд руб. Выручка от грузовых перевозок благодаря увеличению доходных ставок прибавила 10,5%, составив 9,6 млрд руб. Не стал исключением и прочий доход компании, добравшийся до отметки в 55,97 млрд руб., что на 31,9% выше, чем годом ранее.

В далеко не простой макроэкономической ситуации авиаперевозчику пришлось нелегко, что отразилось на его финансовых результатах. Между тем своевременная оптимизация авиапарка и снижение издержек позволили несколько замедлить рост операционных затрат, хотя они за исключением затрат на авиатопливо все же увеличились на внушительные 25%, до 276,7 млрд руб. Частично это объясняется участием Аэрофлота в санации Трансаэро. Больше остальных, до 44,4 млрд руб., увеличились номинированные в долларах расходы по операционной аренде. Этот результат на 86,4% превышает прошлогодний. На 66,7%, до 32 млрд руб., повысились и номинированные в валюте затраты на техническое обслуживание судов. Расходы на обслуживание судов и пассажиров, а также на оплату труда увеличились на 23,1%, до 75,2 млрд руб., и 6,7%, до 55,6 млрд руб., соответственно.

В итоге, несмотря на выросшую почти вчетверо, до 44,1 млрд руб., операционную прибыль, Аэрофлот уже второй год подряд генерирует убыток ввиду ухудшения по финансовым статьям отчетности. Чистые финансовые расходы компании сократились за год с 25,9 до 21,9 млрд руб., однако внушительный рост убытков от хеджирования, составивших в 2015 году 23,7 млрд руб. против 1,7 млрд годом ранее, перечеркнули все надежды на положительный финансовый результат по итогам минувшего года. Вдобавок ко всему вынужденные меры по перевозке пассажиров Трансаэро лишили Аэрофлот еще 17 млрд руб. В итоге чистый убыток группы составил 6,5 млрд руб., впрочем, руководство компании морально готовилось к этому еще с конца прошлого года и не скрывало данный факт от инвесторов. Отмечу, что убыток Аэрофлота снизился почти втрое, хотя для акционеров это слабое утешение, потому что уже второй год подряд они остаются без надежды на дивиденды. Вместе с тем для самой компании это скорее позитивный момент.

Зато EBITDA повысилась за 2015-й более чем в два раза, достигнув 58,7 млрд руб., рентабельность по ней составила 14,1%, прибавив 6,3 п.п. Правда, общий долг группы на конец года вырос чуть больше чем на треть, до 233,7 млрд руб., что стало логическим следствием увеличения объема займов и кредитов, а также переоценки обязательств по финансовому лизингу. Чистый долг Аэрофлота стал выше на 34,3%, достигнув 197,1 млрд руб., однако соотношение между ним и EBITDA благодаря ее опережающему росту сократилось до 3,4х с 5,9х годом ранее.

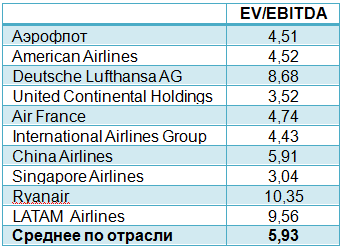

Фундаментально акции Аэрофлота в настоящий момент выглядят интересным активом, если основываться на сравнении компании по мультипликатору EV/EBITDA мировыми аналогами. Однако сейчас на котировки акций наиболее серьезное влияние оказывает история о планах по приватизации, которые на сегодня остаются неопределенными. В этой связи я полагаю, что именно решение о передаче части госпакета в частную собственность станет определяющим драйвером для движения в бумагах Аэрофлота в ту или иную сторону, учитывая, что убытки 2015 года и отсутствие дивидендов вряд ли простимулируют игроков рынка к активным покупкам. Повторюсь: консервативным инвесторам лучше подождать более отчетливых сигналов по приватизации, а рекомендация по акциям Аэрофлот - «держать».

НЛМК 19 января опубликовал операционные результаты за 2015 год. Судя по представленным данным, объем выпуска стали в отчетном периоде снизился до 15,85 млн тонн по сравнению с 15,92 млн годом ранее, а загрузка производственных мощностей сократилась на 3% г/г, до 93%.

Несмотря на снижение производственных показателей, НЛМК удалось нарастить объем консолидированных продаж на 5% г/г, благодаря повышению реализации полуфабрикатов (+24%) и запасов. В результате общий объем продаж достиг 15,86 млн тонн.

Что касается географического распределения выручки, то экспортные поставки увеличились на 4 п.п. при сокращении продаж на внутреннем рынке на ту же величину. Учитывая последнюю девальвацию рубля, неудивительно, что компания сконцентрировалась на наращивании продаж за рубеж с целью повысить валютную выручку. Кроме того, ослаб спрос на внутреннем рынке. Структура заказчиков географически изменилась незначительно. Основными потребителями остались рынки Европы, США и Ближнего Востока.

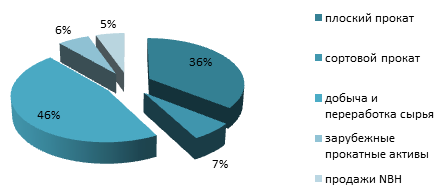

Как и годом ранее, плоский прокат обеспечил 35-36% общего объема продаж, а сегмент переработки и добычи сырья дал 45-46%.

Что касается плоского проката, то в 2015 году НЛМК увеличил операционную эффективность липецкой площадки (один из ключевых производственных активов), и производство стали поднялось на 3%, приблизившись к 13 млн тонн. Общие продажи в сегменте выросли на 6%, до 13 млн тонн, благодаря экспорту.

Компания на 2% г/г, почти до 4 млн тонн, нарастила производство железорудного концентрата в результате завершения модернизации конвейерного оборудования. Кроме того, на 4% г/г, до 15,24 млн тонн, увеличились продажи железорудного концентрата.

На мой взгляд, НЛМК продемонстрировал нейтральные операционные результаты. Компания не сумела нарастить общие объемы производства, но ей удалось переориентировать географию продаж, перенеся акцент на внешние рынки. Общая программа повышения операционной эффективности, принятая во второй половине 2014 года, уже дала плоды. За счет ее реализации выросло производство на липецкой площадке. Также компания успешно наращивает сегмент переработки и добычи сырья, что позволяет продавать готовую продукцию с более высокой, чем дает реализация сырья, маржой. За счет увеличения объемов экспорта, доходы от которого номинированы в твердой валюте, компания в состоянии продемонстрировать рост выручки и EBITDA margin по итогам 2015-го.

Основными конкурентами НЛМК остаются китайские металлурги. Однако российским компаниям оказывает поддержку ослабление рубля, дающее конкурентное преимущество отечественной продукции. Более того, рост цен на китайский прокат позволил российским экспортерам побороться за рынки Ближнего Востока. По последним данным London Metal Exchange, рынок в начале текущего года демонстрирует восстановление цен после просадки, наблюдавшейся в июне-октябре, когда цена опустилась ниже $125 MT. На данный момент цена зафиксирована на уровне $210 MT.

По различным прогнозам в текущем году цены на сталь продолжат следовать в негативном тренде, но не упадут ниже $185 MT.

Нейтральные операционные результаты вкупе с негативной динамикой в ценах на металлургическую продукцию и оценкой EV/EBITDA компании в 3,8х при медианном значении по аналогам 5,4x рекомендация по бумагам НЛМК — «по рынку».

В конце ноября Башнефть опубликовала финансовые и операционные результаты за девять месяцев текущего года. В целом, на мой взгляд, в условиях негативной динамики в ценах на нефть эти результаты выглядят удовлетворительно.

Выручка компании снизилась незначительно — на 2%, до 463,3 млрд руб. (Отмечу, что нельзя не учитывать девальвационный эффект, так как валюта отчетности — рубль.) Несмотря на снижение выручки, EBITDA увеличилась на 17,3%, до 99,7 млрд руб., на фоне роста операционной прибыли на 16%, до 77,8 млрд руб. При этом удельная себестоимость добычи и переработки поднялась на 8% и 36% соответственно. Повышение операционной прибыли на фоне роста себестоимости производства говорит об улучшении эффективности работы компании.

Прибыль Башнефти за январь-сентябрь повысилась на 13%, достигнув 51,28 млрд руб. Рост основных финансовых показателей, кроме выручки и операционного денежного потока, был обеспечен увеличением объемов добычи и реализации. Таким образом, падение цен на нефть было частично компенсировано наращиванием продаж.

Общий долг компании в отчетном периоде удалось сократить на 10%, до 151 млрд руб. с зафиксированного на конец года уровня 167 млрд. Долговая нагрузка находилась на вполне комфортном уровне 1,07x NetDebt/EBITDA. При этом Башнефть не намерена снижать объем капитальных затрат, которые за январь-сентябрь поднялись примерно на 36%, до 42,8 млрд руб. Часть CAPEX пошла на разработку Соровского месторождения в Западной Сибири, которое позволит в дальнейшем нарастить добычу, часть направили на поддержание brownfields в Башкирии.

Последние четыре года компания демонстрирует умеренный, но стабильный прирост выручки и EBITDA при сохранении рентабельности EBITDA около 17% и безубыточности. Динамика операционного денежного потока также положительна за исключением последнего года. Операционный денежный поток за девять месяцев 2015-го сократился на 10% ввиду изменения размера оборотного капитала и высокой базы сравнения прошлого года, когда была получена предоплата за крупный договор поставок.

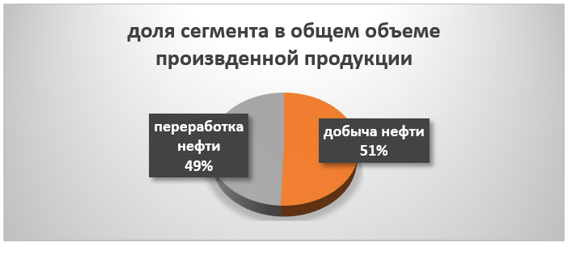

Напомню, что Башнефть работает в двух операционных сегментах — добыча нефти и переработка.

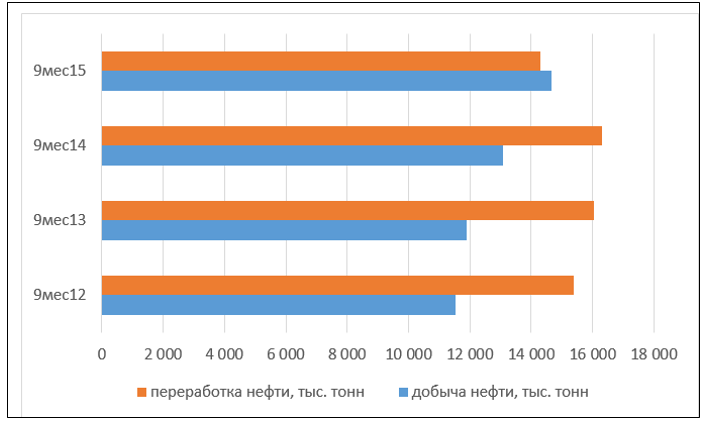

За девять месяцев добыча Башнефти выросла на 10,5% г/г. При этом объемы переработанной нефти сократились на 12,3%. Вместе с тем компания является образцово-показательной с точки зрения compliance: более 92,2% нефтепереработки приходится на светлые нефтепродукты, в том числе бензин стандартов Евро-5 и практически 100% доля выработки дизеля стандартов Евро-5.

По операционным показателям положительный тренд продолжается у Башнефти последние четыре года, и лишь в отчетном периоде переработка несколько сократилась.

Среди прочих факторов считаю нужным упомянуть о том, что совет директоров Башнефти утвердил план развития до 2020 года. В среднесрочной перспективе модель предполагала базовую цену на нефть в размере $60 за баррель. В связи с изменением акционерной структуры Башнефти, вернувшейся в собственность государства, была обновлена дивидендная политика. Напомню, что рекомендуемый для госкомпаний размер выплаты дивидендов составляет не менее 25% от чистой прибыли по МСФО. (Курс на приращение акционерной стоимости и поощрение через дивидендные выплаты изменен: теперь компания государственная, и федеральные приоритеты важнее частных акционерных.)

Компания торгуется по мультипликатору 4,27x EV/EBITDA, что означает премию в 2% к российским аналогам и дисконт 6% ко всей выборке. Учитывая наличие небольшого потенциала роста и последнюю умеренно позитивную отчетность, я сохраняю рекомендацию «держать» по бумагам Башнефти.

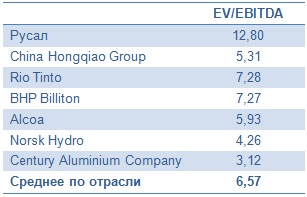

Крупнейший мировой производитель алюминия РУСАЛ представил финансовую отчетность за девять месяцев 2015 года. Результаты не внушают особого оптимизма, даже несмотря на обманчивый позитив от динамики основных показателей по сравнению с прошлым годом.

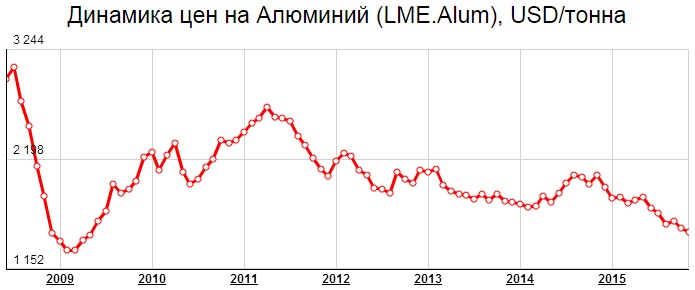

В 3-м квартале мировые цены на алюминий достигли минимальных значений за шесть лет. К концу октября на Лондонской бирже металлов (LME) цены на металл падали в моменте ниже $1 480 за тонну. За год алюминий подешевел на внушительные 20%, что сопровождалось падением реализованных премий к цене на LME в среднем до $206 за тонну при $422 годом ранее. При этом мировой спрос на алюминий с января по сентябрь вырос на 5,6%, до 43,4 млн тонн. Основное повышение спроса зафиксировано со стороны Северной Америки, Индии, Евросоюза и стран Ближнего Востока, которые с лихвой компенсировали снижение потребления в Японии, России и Южной Америке.

Основное давление на мировые цены продолжает оказывать Китай, где установленные мощности по производству алюминия выросли с начала 2015 года на 2,5 млн тонн и составляют в настоящий момент 37,7 млн. Это напрямую отразилось на ценах алюминия на Шанхайской фьючерсной бирже (SHFE), которые рухнули за этот период на 10%, причем в октябре отрицательная динамика усилилась, достигнув 19% с начала года.

Мировое перепроизводство алюминия привело к тому, что около половины китайских предприятий, выпускающих суммарно 15,7 млн тонн металла убыточны при текущей цене алюминия в юанях. На этом фоне в 2016 году можно ожидать более активного сокращения мощностей. Если проанализировать ситуацию за пределами Китая, то здесь картина вырисовывается еще более печальная: при текущих ценах на металл и с учетом премии около 53% производства убыточны и фактически находятся на грани закрытия. Неудивительно, что с начала года сворачивание производства составило более 300 тыс. тонн, а до конца года ожидается сокращение выпуска в объеме еще 300-500 тыс. тонн.

Негативная ценовая конъюнктура на рынке алюминия привела пусть и небольшому снижению выручки РУСАЛа до $6,82 млрд. Однако благодаря девальвации рубля и гривны по отношению к американскому доллару, а также грамотному контролю над издержками, компании удалось по сократить себестоимость реализации на 13,2%, до $4,8 млрд, что в итоге позволило практически удвоить скорректированное значение EBITDA, достигшее $1,7 млрд.

Тем не менее в 3-м квартале РУСАЛ впервые с периода апреля-июня 2014-го получил убыток, составивший $54 млн, что объясняется продолжающимся падением цен на алюминий, которые продолжают бить антирекорды 2009 года, а также бумажными потерями компании от использования деривативов. Однако по результатам января-сентября чистая прибыль все еще радует и составляет порядка $825 млн, что оставляет надежду на неплохие результаты по итогам всего года. Однако дальше будет уже сложнее.

Позитивным моментом в отчетности выглядит тот факт, что РУСАЛ смог сократить чистый долг на 11% с начала этого года до $7,9 млрд, который на 95% номинирован в долларах, 3% в евро и 2% в рублях. Процентные платежи компании с января по сентябрь составили меньше $500 млн. Это значит с учетом скорректированной EBITDA, равной $1,7 млрд, РУСАЛ даже без дивидендов от Норильского никеля способен самостоятельно обслуживать свой долг.

Говоря о перспективах финансовых показателей компании, нельзя не заметить, что они будут напрямую связаны со стоимостью основной продукции компании — алюминия. И, судя по прогнозам экспертов, положительных сдвигов в обозримом будущем не ожидается. Мировые цены, если и вырастут в течение ближайших лет, то не больше, чем до $1 600 за тонну в 2016 году и $1 700 за тонну в 2017-м. Соответственно, от РУСАЛа не приходится ожидать прорывных результатов даже в надежде на дальнейшую девальвацию рубля. В этой связи я бы рекомендовал сейчас продавать акции компании, тем более что мультипликатор EV/EBITDA более чем красноречиво указывает на это.

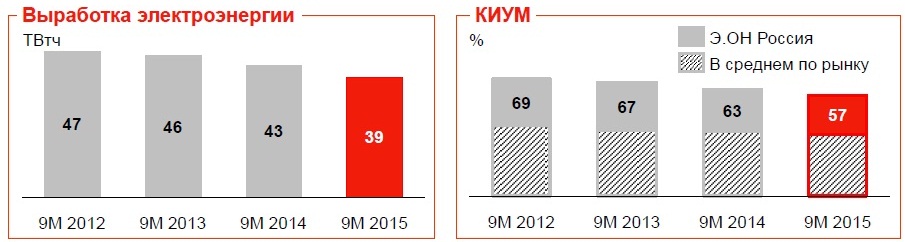

Э.ОН Россия представила результаты по МСФО за девять месяцев 2015 года. За этот период выручка компании снизилась на 7% г/г, а чистая прибыль упала более чем на треть, что оказалось значительно хуже ожиданий большинства аналитиков.

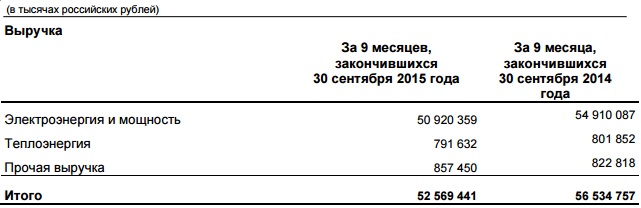

Помимо аварии на Сургутской ГРЭС негативно сказались на доходах компании низкие цены на электроэнергию на рынке на сутки вперед (РСВ) в первой ценовой зоне на фоне ввода новых ДПМ и наличия избыточных мощностей. В итоге выручка Э.ОН Россия, почти полностью представленная доходами от реализации электроэнергии и мощности, за январь сентябрь опустилась на 7% г/г, до 52,6 млрд руб.

Операционные расходы Э.ОН Россия выросли на 6,5%, до 46,3 млрд руб. Около 1,3 млрд из этой суммы ушло на оплату штрафов за трехмесячную задержку ввода в эксплуатацию третьего блока на Березовской ГРЭС. При этом затраты на топливо, как ни странно, снизились с 27,3 до 25,6 млрд руб., а вот издержки, связанные с ремонтом и техобслуживанием, за отчетный период повысились более чем вдвое, уверенно перевалив за 25 млрд руб. С учетом этого вполне закономерным выглядит снижение операционной прибыли Э.ОН Россия в полтора раза, до 8,4 млрд руб.

Отрадным является тот факт, что компания по-прежнему не имеет долговой нагрузки. При этом объем финансовых вложений с начала года снизился с 14,0 млрд до 5,2 млрд руб., что напрямую связано с выплатой кредиторам, а чистые финансовые доходы уменьшились на четверть, до 1 млрд руб. Чистая прибыль Э.ОН Россия с января по сентябрь сократилась на 37%, до 7,5 млрд руб., что оказалось хуже средних прогнозов аналитиков. EBITDA упала несколько менее серьезно — на 25,4%, до 14,4 млрд руб.

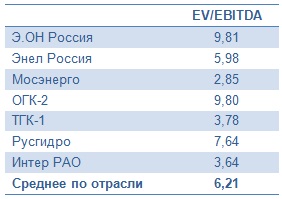

С 1 октября 2015 года Э.ОН Россия начала получать платежи с нового блока на Березовской ГРЭС, мощность которой составляет 800 МВт. В дальнейшем это окажет позитивное влияние на финансовые показатели компании. Уже в 4-м квартале текущего года вклад этого блока в общий показатель EBITDA будет весьма солидным — 4,2 млрд руб. Однако текущее положение дел и исторические максимумы, которые тестируют сейчас котировки акций компании, не дают возможности рекомендовать бумаги к покупке, тем более если учитывать значительную перекупленность по показателю EV/EBITDA с отечественными аналогами в секторе.

Ростелеком опубликовал отчетность по МСФО за 3-й квартал. Как следует из представленных данных с июля по сентябрь число абонентов, пользующихся широкополосным доступом в Интернет (ШПД), у компании увеличилось на 6%, до 11,4 млн, в основном за счет частных пользователей, которых стало больше на 3%, или 10,7 млн. Число корпоративных клиентов при этом сократилось на 3%, до 0,7 млн. Лидером по приросту пользователей стал сегмент платного ТВ: 8,4 млн абонентов, что означает семипроцентный рост. Отрицательную динамику продемонстрировал сегмент местной стационарной телефонной связи, которая уже не первый год теряет популярность из-за смены предпочтений пользователей. Здесь количество абонентов снизилось почти на 10%, до 22,7 млн.

Из-за недостаточно сильных операционных показателей выручка компании с июля по сентябрь упала на 3%, до 72,5 млрд руб. Давление на результат, в частности, оказал отказ многих пользователей от проводной телефонии, о чем свидетельствует снижение дохода в этом сегменте на 10%. К тому же многие клиенты Ростелекома из госсектора сократили затраты на связь после проведения секвестра бюджета, что также отрицательно сказалось на выручке.

Операционная прибыль компании за отчетный период сократилась на 8% г/г, упав чуть ниже 10 млрд руб. Чистая прибыль обвалилась на 59%, составив около 2 млрд руб., что сама компания объясняет ослаблением рубля, из-за которого Ростелеком лишился 1,2 млрд руб. Еще одним негативным фактором был назван убыток 1,1 млрд руб., полученный от совместного с Tele2 предприятия Т2 РТК Холдинг, который в отчетном периоде активно инвестировал в развитие сетей 3G и 4G в московском регионе.

OIBDA оператора связи упала на 4%, до 25,2 млрд руб. с 26,2 млрд годом ранее. Однако благодаря снизившимся на 3% операционным расходам Ростелеком смог сохранить маржу OIBDA на довольно высоком уровне около 35%.

Капитальные вложения компании увеличились на 44%, до 16 млрд руб., а чистый долг снизился на 4%, до 174,9 млрд руб. При этом соотношение чистый долг/OIBDA составило 1,7х, против 1,8х в сопоставимом периоде 2014 года, что является вполне комфортным значением и говорит об отсутствии серьезных кредитных рисков.

Ранее компания рассчитывала показать рост дохода по итогам текущего года, однако была вынуждена ухудшить прогноз, согласно которому теперь выручка ожидается на уровне прошлогоднего показателя, или почти 300 млрд руб. Более того, Ростелеком не исключает ее снижения на 0,5-0,6%. По словам представителя компании, в 4-м квартале выручка увеличится, но рентабельность, в том числе, по причине закрытия многих контрактов в b2b- и b2g-сегментах ухудшится.

Хотя отчетность Ростелекома оказалась хуже ожиданий, стоит отдать ему должное: в непростой экономической ситуации и условиях нестабильности на финансовых рынках он сумел улучшить операционные показатели. Однако этот факт не прибавляет инвестиционной привлекательности бумагам Ростелекома, которые по мультипликатору P/E по-прежнему серьезно уступают и российским, и зарубежным аналогам. Рекомендация по обыкновенным акциям оператора — «продавать».

Северсталь представила финансовые результаты за 3-й квартал и девять месяцев текущего года. Показатели металлургического гиганта в целом оказались в рамках ожиданий и не преподнесли особых сюрпризов.

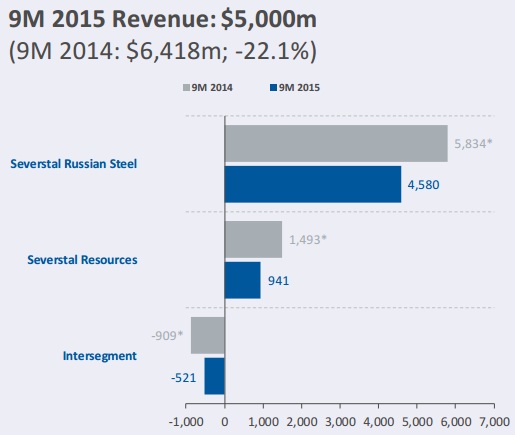

Выручка компании в 3-м квартале снизилась на 8%, до $1 663 млн, а за период с января по сентябрь упала на 22%, до $5 000 млн. Снижение цен реализации продукции негативно сказалось на долларовых доходах Северстали и в некоторой степени было компенсировано заметным увеличением объемов продаж в дивизионе Российская Сталь и Ресурс, которое было вызвано повышением потребления их продукции на внутреннем рынке. Так, объем продаж стальной продукции в дивизионе Российская Сталь поднялся на 13% кв/кв, превысив 3 млн тонн.

Доходы компании, номинированные в отечественной валюте, выглядят куда более позитивно: с января по сентябрь они выросли на 31%, вплотную подобравшись к 300 млрд руб. Здесь можно отметить и увеличившиеся продажи угля более чем на 9%, до 2 724 тыс. тонн на фоне 10%-го роста рублевых цен, и хорошие результаты продаж проката, которые на 28% превзошли показатели прошлого года и составили 165 млрд руб. Наконец, сегмент изделий конечного цикла нарастил продажи на 60% г/г, до 74 млрд руб. При этом чуть более трети всей выручки пришлось на экспорт.

В связи с тем, что большая часть производственных и административных затрат Северстали номинирована в российской валюте, ее девальвация позволила не только нивелировать негативный ценовой тренд, ограничив падение EBITDA в 3-м квартале уровнем в 10,9%, или $524 млн, но и удержать рентабельность по этому показателю практически на тех же значениях, что и три месяца назад. По итогам 3-го квартала она составила внушительные 31,5% и по-прежнему остается одной из самых высоких среди мировых сталелитейных компаний.

Объявленное ранее активное снижение уровня общего долга Северстали ограничивается тем, что большая его часть представлена в виде публично обращающихся долговых инструментов. Правда, в сентябре компания реализовала опцион put в отношении конвертируемых облигаций на два года ранее запланированного срока, сократив тело долга почти на $400 млн. Это позволило с июля по сентябрь снизить общий долг почти на 14%, до $2,5 млрд, а чистый долг удалось сократить на 38,8%, до $829 млн. Благодаря этому соотношение NetDebt/EBITDA снизилось с 0,6х до 0,4х и по-прежнему остается одним из самых низких значений среди мировых сталелитейных компаний.

Третий квартал принес Северстали убыток $130 млн, тогда как с апреля по июнь она сгенерировала $469 млн чистой прибыли. Во многом это связано с негативным влиянием курсовых разниц, которые перевалили за $500 млн. При благоприятном курсе можно было рассчитывать на $385 млн чистой прибыли. Зато по итогам девяти месяцев чистая прибыль увеличилась в 42 раза, что не может не впечатлить. Хотя это является лишь математическим следствием прошлогодних низких значений, однако от этого хуже на душе у акционеров не становится, и они вправе порадоваться красивым цифрам.

Правда, главным вопросом для них сейчас остается тщательное прогнозирование будущих показателей компании, которое очень важно для принятия инвестиционных решений. В этой связи стоит признать, что после продажи заокеанских активов Северсталь достаточно неплохо справляется с контролем своих операционных затрат, не забывая при этом радовать своих акционеров привлекательными дивидендами.

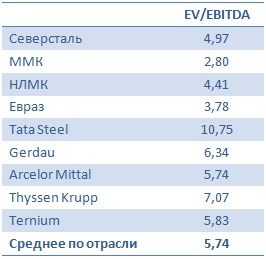

Однако бурное ралли котировок акций Северстали в течение последних двух лет оставляет потенциал к росту котировок лишь на скромные 15%, если исходить из сравнения аналогов отрасли по соотношению EV/EBITDA. В этой связи лучшим решением для инвесторов будет придержать уже купленные ранее бумаги, а желающим преумножить свой капитал лучше всего дождаться более привлекательных ценовых уровней.

В поисках для инвестиционного портфеля бумаг компаний, не входящих в реальный сектор, предлагаю рассмотреть Яндекс — интернет-поисковик №1 в России и один из десяти крупнейших в мире.

Доля рынка в России для Яндекса составляет 57%, ближайший конкурент Google занимает на нем 35,2%, оставшиеся 6,3% приходятся на Mail.ru. Яндекс насчитывает около 70 млн уникальных посетителей каждый месяц, сотрудничает с более чем 500 тыс. рекламодателей на поисковом ресурсе.

Уровень проникновения Интернета в России остается ниже, чем в развитых странах, что открывает широкие перспективы роста для ИТ-отрасли. Более того, рынок онлайн-рекламы продолжает расширяться несмотря на общий экономический спад в стране. В связи с тем, что все больше граждан так или иначе присутствуют онлайн, рекламодатели активно осваивают интернет-пространство, тем более что стоимость входа и размещение рекламы здесь ниже. Также отмечу, что выявление предпочтений потенциальных клиентов для интернет-поисковика не составляет труда, поэтому он показывает релевантные рекламные объявления для той или иной целевой аудитории.

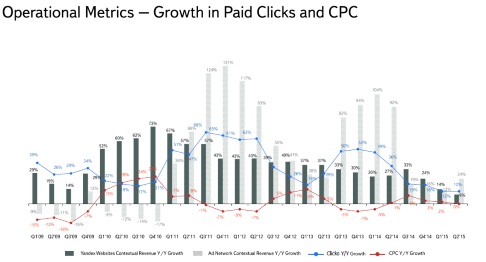

Операционные показатели Яндекса

Показатель количества кликов отличается циклической динамикой: наибольший прирост приходится на 3-4-й кварталы. В целом количество кликов повышается, но темп этого повышения неровный. При этом скорость увеличения стоимости клика обратно пропорциональна скорости роста количества кликов. Судя по прошлой динамике, количество кликов прошедшем квартале должно было подняться, а темпы роста стоимости клика должны были упасть. Выручка от контекстной рекламной сети начиная с 2011 года растет быстрее, чем контекстная выручка сайтов Яндекса. Максимально высокой контекстная выручка от рекламной сети была в конце 2011 года, а также в конце 2013-го — начале 2014-го (131% и 94%, 104% соответственно). При этом выручка от контекстной рекламы на сайтах Яндекса в средним растет лишь на 20-40%.

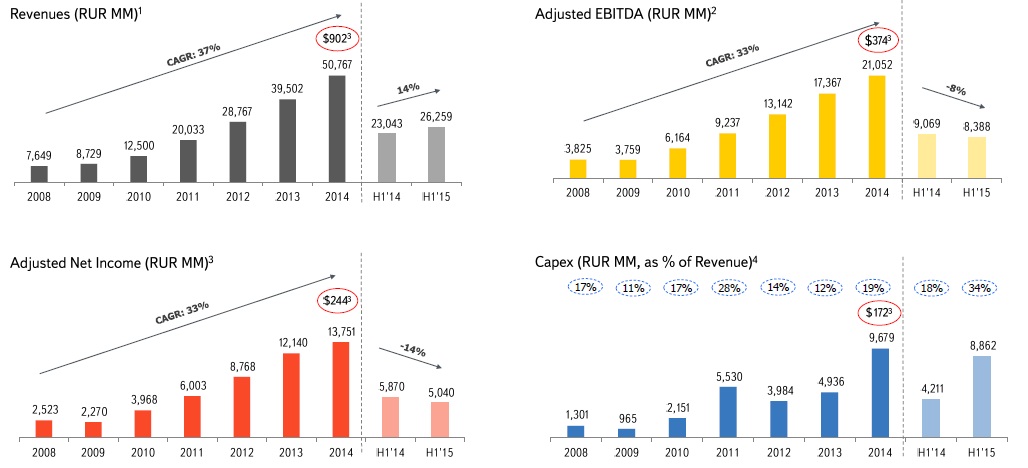

Помимо операционных показателей, рыночной емкости предлагаю взглянуть на финансовые индикаторы компании в динамике.

Компания генерирует большую часть выручки за счет размещения рекламы, а реклама компаний в Интернете становится все популярнее, поэтому показатель уверенно растет: в среднем за семь лет она повышалась на 37%. В 1-м полугодии 2015-го эта тенденция продолжилась: компания увеличила показатель на 14% г/г.

EBITDA Яндекса также повышается, хороший CAGR в размере 33%. Рентабельность EBITDA в среднем варьируется около 45%.

С 2008-го Яндекс не показывал убытка, CAGR в размере 32%. Рентабельность чистой прибыли в среднем равняется 30%, что весьма неплохо.

При стабильном приросте выручки компания варьирует капитальные затраты. В среднем же они составляют около 17% от выручки. В основном Яндекс тратится на приобретение серверов и расширение центров обработки данных, дабы поддержать развитие текущих операций и проводить экспансию за рубежи РФ.

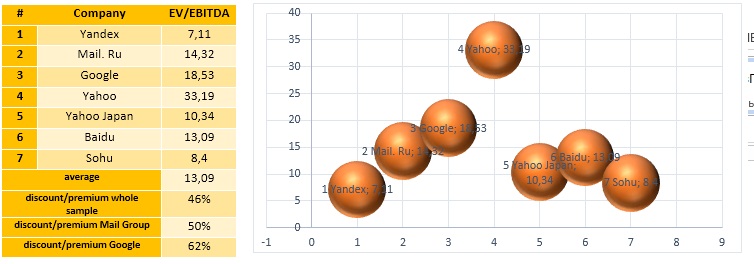

Судя по мультипликаторам, компания торгуется с 46%-м дисконтом к общей выборке аналогов. При этом, если сравнивать Яндекс и Google, дисконт достигает 62%.

Учитывая недооценненость отечественного интернет-поисковика рынком, а также позитивные финансовые и операционные показатели, я рекомендую покупать акции Яндекса.