На текущей неделе Аэрофлот раскрыл результаты по МСФО за 2015 год.

В отчетном периоде компании удалось улучшить операционные показатели. Так, вопреки сложной ситуации на рынке авиаперевозок, пассажиропоток группы достиг почти 40 млн, превысив на 13,4% прошлогодний результат, и составил 42,8% отечественного авиационного рынка. При этом основной вклад в это внесли внутренние перевозки, увеличившиеся за отчетный период на треть, до 23,4 млн. При этом объем международных перевозок сократился на 6,2% г/г, до 16 млн. Очевидно, одной из причин этого стала девальвация рубля, затрудняющая для российских туристов материальную возможность выезжать за границу. Пассажирооборот компании за год вырос на 8,4%, до 97,6 млрд пкм.

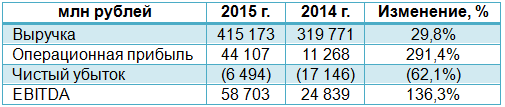

Выручка компании увеличилась на 29,8%, до 415,2 млрд руб. Ее существенный рост обусловлен эффективным управлением сетью и доходами. Не последнюю роль в повышении дохода сыграли и увеличившиеся операционные результаты по внутренним перевозкам, потянувшие вверх и провозные мощности компании. Большую часть выручки группе, безусловно, приносят пассажирские перевозки, объем которых за прошлый год вырос на 30,1%, до 349,6 млрд руб. Выручка от грузовых перевозок благодаря увеличению доходных ставок прибавила 10,5%, составив 9,6 млрд руб. Не стал исключением и прочий доход компании, добравшийся до отметки в 55,97 млрд руб., что на 31,9% выше, чем годом ранее.

В далеко не простой макроэкономической ситуации авиаперевозчику пришлось нелегко, что отразилось на его финансовых результатах. Между тем своевременная оптимизация авиапарка и снижение издержек позволили несколько замедлить рост операционных затрат, хотя они за исключением затрат на авиатопливо все же увеличились на внушительные 25%, до 276,7 млрд руб. Частично это объясняется участием Аэрофлота в санации Трансаэро. Больше остальных, до 44,4 млрд руб., увеличились номинированные в долларах расходы по операционной аренде. Этот результат на 86,4% превышает прошлогодний. На 66,7%, до 32 млрд руб., повысились и номинированные в валюте затраты на техническое обслуживание судов. Расходы на обслуживание судов и пассажиров, а также на оплату труда увеличились на 23,1%, до 75,2 млрд руб., и 6,7%, до 55,6 млрд руб., соответственно.

В итоге, несмотря на выросшую почти вчетверо, до 44,1 млрд руб., операционную прибыль, Аэрофлот уже второй год подряд генерирует убыток ввиду ухудшения по финансовым статьям отчетности. Чистые финансовые расходы компании сократились за год с 25,9 до 21,9 млрд руб., однако внушительный рост убытков от хеджирования, составивших в 2015 году 23,7 млрд руб. против 1,7 млрд годом ранее, перечеркнули все надежды на положительный финансовый результат по итогам минувшего года. Вдобавок ко всему вынужденные меры по перевозке пассажиров Трансаэро лишили Аэрофлот еще 17 млрд руб. В итоге чистый убыток группы составил 6,5 млрд руб., впрочем, руководство компании морально готовилось к этому еще с конца прошлого года и не скрывало данный факт от инвесторов. Отмечу, что убыток Аэрофлота снизился почти втрое, хотя для акционеров это слабое утешение, потому что уже второй год подряд они остаются без надежды на дивиденды. Вместе с тем для самой компании это скорее позитивный момент.

Зато EBITDA повысилась за 2015-й более чем в два раза, достигнув 58,7 млрд руб., рентабельность по ней составила 14,1%, прибавив 6,3 п.п. Правда, общий долг группы на конец года вырос чуть больше чем на треть, до 233,7 млрд руб., что стало логическим следствием увеличения объема займов и кредитов, а также переоценки обязательств по финансовому лизингу. Чистый долг Аэрофлота стал выше на 34,3%, достигнув 197,1 млрд руб., однако соотношение между ним и EBITDA благодаря ее опережающему росту сократилось до 3,4х с 5,9х годом ранее.

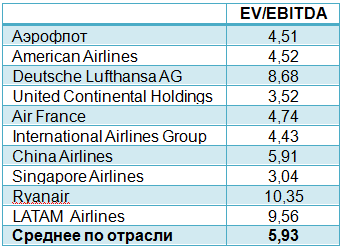

Фундаментально акции Аэрофлота в настоящий момент выглядят интересным активом, если основываться на сравнении компании по мультипликатору EV/EBITDA мировыми аналогами. Однако сейчас на котировки акций наиболее серьезное влияние оказывает история о планах по приватизации, которые на сегодня остаются неопределенными. В этой связи я полагаю, что именно решение о передаче части госпакета в частную собственность станет определяющим драйвером для движения в бумагах Аэрофлота в ту или иную сторону, учитывая, что убытки 2015 года и отсутствие дивидендов вряд ли простимулируют игроков рынка к активным покупкам. Повторюсь: консервативным инвесторам лучше подождать более отчетливых сигналов по приватизации, а рекомендация по акциям Аэрофлот - «держать».

Совершить сделки по акциям компании вы сможете, открыв счет у одного из крупнейших и надежных брокеров страны. У него же вам предложат выгодные условия с открытием ИИС.