ЕURUSD зажат в узком диапазоне 1.3400-1.325. Последние полторы недели пара рисует техническую конфигурацию треугольника – это фигура продолжения, и на момент написания статьи пара топчется у нижней границы треугольника, что предоставляет возможность встать в лонг с неплохим соотношением риск\прибыль. Несмотря на вчерашние слухи про главу Бундесбанка и падение евро, фундаментально евро готово к продолжению роста: индекс ZEW показал наивысший показатель экономического настроения за 2,5 года в январе, а институт ZEW предсказывает теперь, что Бундесбанка повысит прогноз роста ВВП Германии. Испания вчера разместила полугодовые векселя на 2,8 млрд. евро, что выше максимального ориентира в 2,5 млрд. И доходности по ним снизились почти в два раза против декабрьского аукциона, 0,888% и 1,609% соответственно.

Хотя возможно, следовало бы дождаться пробоя верхней границы, но картина на финансовых рынках, в особенности настроения инвесторов и трейдеров, продолжает оставаться спокойной, я бы сказал самоуспокоенной: VIX на многолетних минимумах; а после исчезновения главного рыночного риска, а именно решения Банка Японии, и FX VIX быстро пошёл на снижение. На этом фоне американские фондовые индексы взмыли на новые максимумы (так транспортный индекс Dow Jones и индекс компаний малой капитализации Russel 2000 достигли исторических максимумов). Индекс S&P500 пока не взял ожидаемый многими уровень 1500 (но коллективные пророчества сбываются чаще, чем проваливаются), но технически индекс нацелился уже на отметку 1620, а фундаментально - ликвидностью первичные дилеры переполнены по самое нехочу, пока ФРС покупает Трежерис и рассчитывается за купленные MBS (там форвардная система расчётов), и нужно её куда то инвестировать; потому что объёмы поступления новой ликвидности будут даже повышаться на фоне печатанья денег ФРС.

На фондовом рынке США весь прошлый год задавали тон акции Apple (AAPL), но от сегодняшней отчётности эксперты не ожидают сильных результатов, это сейчас главный риск, коме конечно голосования в Палате Представителей. Аналитик Григорий Бегларян говорит: “наметился тренд покупки девайсов Apple старых моделей, к примеру айфонов 4 или 4S вместо 5”.

Подробнее о валютах, а также о состоянии рынка Трежерис США в следующем обзоре.

Главная неопределённость позади, кроссы йены и азиатские фондовые индексы энергично поболтались вверх-вниз, и выбрав равновесный уровень, сейчас торгуются спокойно. Наиболее показательным результатом заседания Банка Японии считаю падение доходности 5-летних гособлигаций Японии до минимума аж с 2003г. в 0,145% - пока японцам удаётся сохранить доверие инвесторов. Но это долгоиграющий процесс – калибровка монетарной и фискальной политик - и к нему мы ещё не раз вернёмся. Сейчас нужно вернуться к итогам прошедшей недели и проанализировать процессы, идущие на финансовых рынках.

Итак, с одной стороны индекс S&P 500 – ориентир для трендов аппетита к риску – закрылся на 5-летиних максимумах, с другой Dow Jones FXCM Dollar (равно взвешенный индекс доллара США относительно корзины из 4 наиболее ликвидных валют – евро, британский фунт, японская йена и австралийский доллар, больше подходящий для анализа спекулятивных движений чем индекс доллара США (USDX или DXY), используемый больше в торговых отношениях), мировая резервная валюта и спасительная гавань для инвесторов, закрылся в пятницу на 6-месячном максимуме. Это фундаментальный дисконнект говорит а двух вещах: корреляции риска ослаблена, или рынки сейчас двигают уникальные факторы, и риск не главный из них. Я думаю, что действуют оба.

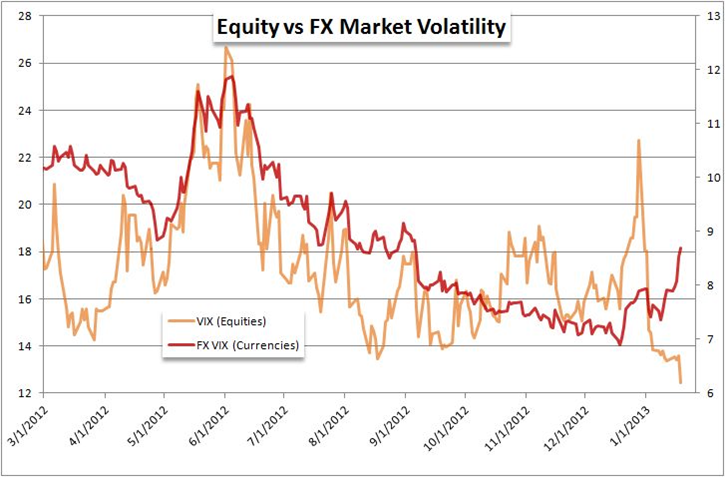

В настоящий момент два основных барометра аппетита к риску – это фондовые индексы и кроссы йены. Драйверы из динамики разные: для фондового рынка – это ротация капитала с начала года (вспомним дебаты в Конгрессе США по налогам на богатых (фискальный обрыв)). Капиталы пока медленно возвращаются на рынок; но гораздо более важным считаю интерес со стороны банков (переполненных кэшем центробанков) – после временного решения вопроса о повышении долга кэш по-любому надо куда-то инвестировать, в высокодоходные активы. Что касается кроссов йены, то кэри трейд обычно следует за приливами и отливами аппетитов к риску. К тому же дифференциалы доходностей ещё на минимальных уровнях, а вероятностная волатильность , как видно на графике (VIX – для акций, FX VIX – для валют), разошлись в разные стороны. Для VIX это отражение принятых решений Конгрессом, отложивших их да середины февраля – 1 марта, а для FX VIX – это неопределённость с монетарной политикой в Японии. .

Этот дисконнект выявляет хорошие возможности для трейдера – о них поговорим в следующих статьях. А сейчас обещанные графики по йене, дающие доп. информацию о возможной динамике йены.

Во-первых, это график фьючерса на йену с чикагской биржи CME с объёмами: объём торговли в прошедший четверг был наибольший с 18 марта 2011г. (сразу после землетрясения, ещё была интервенция). Ситуация различная в том смысле, что в марте 2011г. повышенный объём был следствием внешних факторов, но та же, что такие объёмы соответствуют капитуляции, назовём его сознания. Тренд остаётся на ослабление йены, но по пути, как я писал, обязательно будут коррекции.

А на этом недельном графике индикатор RSI (стандартный 14-дневний период) находится на уровне 84,2 – максимальном в истории. Кроме того, есть множество примеров за последние 2 десятилетия, когда значение превышало 70, и каждый возврат ниже этого порогового уровня вело к значительной коррекции.

Итак, во вторник 22 января с 6.30 до 8.00 утра по Москве Банк Японии огласит своё решение по монетарной политике. После двух месяцев неистовых спекуляций, обещаний огромных стимулов, японские политики собираются на самое важное заседание центробанка в первом полугодии 2013г.( профильные министры также собираются присутствовать на заседании).

Учитывая скорость падения йены, а USDJPY закрылась ДЕСЯТЫМ подряд недельным повышением (с отмены золотого стандарта в 1971г. было ещё две таких серии) существует серьёзная вероятность, что результаты заседания будут типичным “покупай на слухах, продавай на фактах”, как и другие переломные моменты прошлого года, как сентябрьское заседание ЕЦБ, на котором объявили о запуске OMT (евро показал максимум в течении недели), сентябрьское заседание ФРС, на котором объявили о запуске QE3 (доллар показал минимум день спустя). Йена созрела для разворота при любых итогах, хотя бы на отсутствии энтузиазма.

Ожидания завышены, но в принятии только двух мер можно быть более-менее уверенным: +2%-инфляционном ориентире и ¥10 трлн. расширении покупки активов. Это самый бычий сценарий для йены (медвежий для кроссов) – ожидания оправданы , можно брать профит. Иной сценарий, ещё не включён в цены, увеличение программы покупок до ¥15 трлн. или больше и более мягкая риторика. В этом случае можем увидеть ещё одну волну распродаж йены, но она быстро иссякает, и йена идёт на взлёт.

Единственный медвежий сценарий для йены (бычий для кроссов) – программа покупок активов с открытой датой (как у ФРС), или обнуление (может быть снижение на половину) основной или депозитной ставки. Но я не ожидаю таких радикальных мер: Масааки Ширакава вряд ли пойдёт на радикальные меры, потому что, во-первых, у него ещё есть два заседания 13-14 февраля и 6-7 марта, а во-вторых, я уже писал, вряд ли этот умеренный и осторожный финансист захочет под конец карьеры в ЦБ пуститься во все тяжкие.

Если успею, добавлю интересный технический момент по кроссам йены.

На современных финансовых рынках цены на активы, а в особенности на долговые бумаги правительств, держатся исключительно на вере. Вере в благоразумие политических деятелей, в их способность проводить устойчивую фискальную политику. В годы кризиса эта способность подвергается испытаниям. Является ли независимость центробанков прогрессивной инновацией, или преградой на пути развития, к единому мнению эксперты так и не пришли; с уверенностью можно сказать, что в странах с развитой рыночной экономикой увеличение балансов ЦБ не вызывает аналогичного роста инфляции. И влияние на умы инвесторов ведущих центробанкиров также огромно – одно лишь обещание ввести OMT(Outright Monetary Transactions) ЕЦБ, без реальных действий, уронило доходности гособлигаций проблемных стран еврозоны.

Япония – третий центр ликвидности на планете. Именно японская ликвидность во многом определяла динамику мировых финансовых инструментов последние 2-3 года. Долговой кризис Европы больно ударил по японским фондам и банкам – те вынуждены были распродавать свои активы и репатриировать капиталы, вызывая тем самым укрепление йены. И последние 2-3 месяца японская ликвидность (кери трейд, другими словами ослабление йены) была немаловажным фактором роста рисковых активов.

Но в потенциале мы можем получить кризис ещё более разрушительный, чем крушение Leman Brothers в 2008г. Новоизбранный премьер Синдзо Абе идёт по минному полю, критикуя Банк Японии и угрожая изменить мандат ЦБ, если тот не подчинится требованиям радикально смягчить монетарную политику.

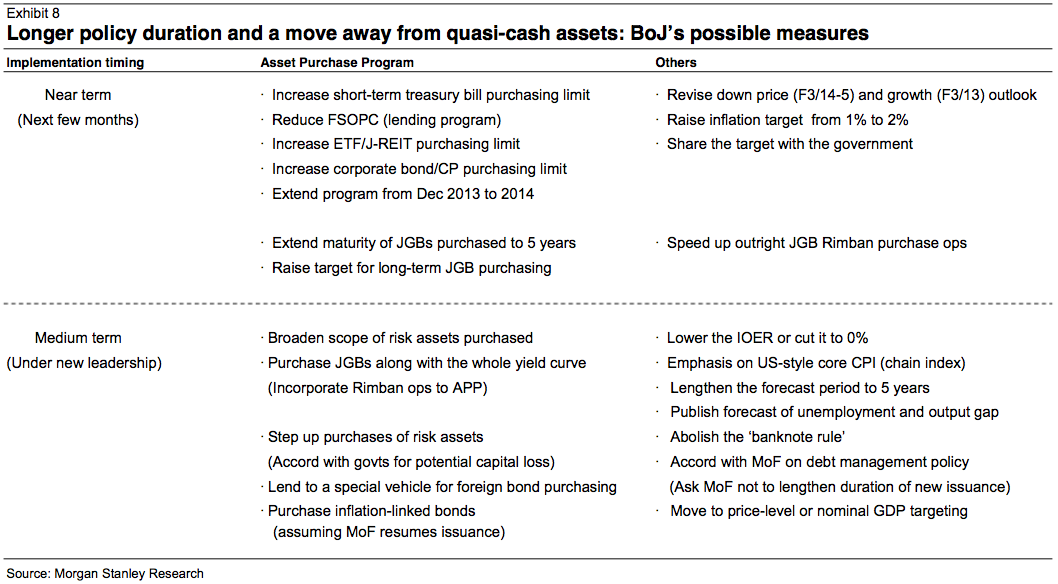

В свете предстоящего заседания Банка Японии MorganStanley подготовил таблицу всех возможных мер, доступных ЦБ.

Сообщается, что Банк Японии рассматривает несколько вариантов, нас прежде всего интересует, пойдёт ли ЦБ на увеличение инфляционного ориентира до 2%, но эксперты говорят, что достичь его будет нелегко, да и по большому счёту эта мера уже ничего не даст. В этом свете немаловажным выглядит сообщение от агентства Reuters (вызвавшего очередную волну распродаж йены в четверг), со ссылкой на источник “знакомым с образом мышления Банка Японии”. Сообщается, что вместо простого повышения объёма программ кредитования и покупки активов, “Банк Японии рассмотрит возможность пересмотра нижнего предела своей краткосрочно ставки в 0,1% и неограниченного выкупа гособлигации и других активов, пока не будет достигнут инфляционный ориентир на уровне 2%, и экономика не обретёт большую устойчивость.”

2% процентный ориентир не единственная мера в арсенале – ЦБ Японии может обнулить депозитную ставку (ставку, по которой банки хранят свои избыточные резервы в ЦБ). И хотя в этом случае рынок межбанковского кредитования может встать, как сообщает vestifinance, рынок ожидает именно этого: спрос на средства, размещаемые Банком Японии на шесть месяцев по ставке 0,1%, упал до рекордно низкого уровня на фоне снижения доходности 1-2-летних государственных облигаций до 0,08%. Это минимальный уровень с июля 2005 г.

Трудно сказать, какие действия предпримет ЦБ. С одной стороны, уходящий со своего поста в апреле глава Масааки Ширакава, долго сопротивлявшийся введению даже 1%-инфляционного ориентира (в марте прошлого года), вряд ли захочет остаться в истории человеком, ввергнувшего страну в жесточайший кризис , с другой – в японском менталитете прислушиваться к мнению начальства (премьеру Абе), да и среди новых членов Управляющего Совета Банка Японии трое засланцев, бывших инвестбанкиров (из Nomura, MorganStanley). Ситуация нервная, волатильность высокая, перспективы йены неясны – в следующей статье разберу три сценария реакции валюты на итоги заседания.

Коррекции на рынках неизбежно происходят, по времени и в ценах. Другими словами, вполне возможно что цены выстраиваются в треугольник, а именно в терминах волнового анализа сейчас идёт достройка заключительной волны с. Цели могут располагаться на уровнях 118,50 и 117,50. Наблюдайте на уровнями ",50" - 116,50 (минимум недели 116,46), 117,50 (позавчерашнее закрытие 117,46) и 118,50 (вчерашний пивот). Это уровни принятия решений.

Фундаментальной точке зрения это конструкция не противоречит: нервозность высокая. все ждут 22 января, поэтому кроссами будут двигать слухи, высказывания, и торговаться они будут в диапазонах. Зарубежные фонды и банки завели в Японию свои капиталы в ликвидной форме и ждут окончания драмы (возможно она только начинается).

Ралли EURUSD может также состоять из трёх волн a-b-c коррекционной формы. Возможная цель волны с - 1,2350

Японская йена снова обвалилась по всем направлениям. Всё этому способствует: и общая нервозность трейдеров (обычное дело поле такого сумасшедшего обвала), и высказывания чиновников разного уровня – от министра экономики, предположившего что йена всё ещё в процессе коррекции, до главы японской Банковской ассоциации Сато, заявившего что видит неблагоприятные эффекты, если $USDJPY вырастет до ¥100 (но цифра то заявлена). Продолжила падение японская валюта, когда лидер партии «Ваша партия» (YourParty– так по-японски ххх) предложил известного голубя Хеизцо Такенака (HeizoTakenaka) на пост главы Банка Японии вместо уходящего в апреле Ширакавы. Позже появились сообщения от агентств Nikkeiи Reuters о том, что Банк Японии готовит доп. смягчение денежно-кредитной политики и даже пообещал выкуп активов в открытой датой. Ещё и глава МВФ Лагард говорила про монетарную политику, продолжать можно долго, но главный вопрос теперь – продолжит ли йена падение.

Технически ап-тренд по паре $USDJPYвыглядит истощённым – недельный RSI показывает наиболее бычью конфигурацию с 1997г. Но хотя это ещё не гарантирует, что разворотная точка близка, но предупреждает, что мы ближе к промежуточному максимуму, чем к продолжению тенденции.

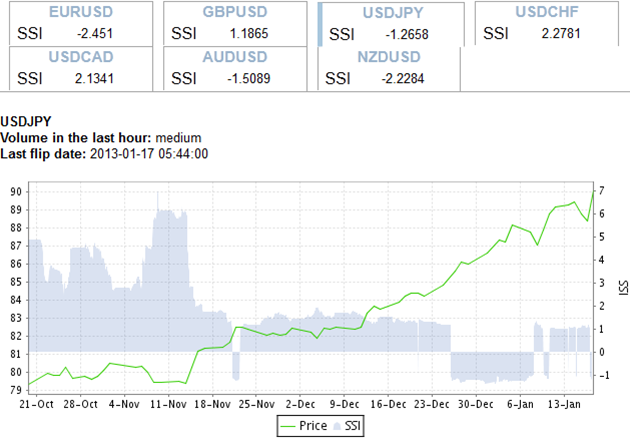

С другой стороны, спекулятивное позиционирование (в крупнейшем розничном валютном брокере FXCM) показывает: что вчера во второй половине дня спекулянты перевернулись в небольшой шорт по парам $USDJPY и $GBPJPY (надо понимать и по остальным кроссам) – значит есть небольшая вероятность продолжения ап-тренда. Необходимо отметить, что почти весь пошлый год спекулянты находились в огромном лонге, а в процессе падения йены в декабре уже несколько раз переворачивались.

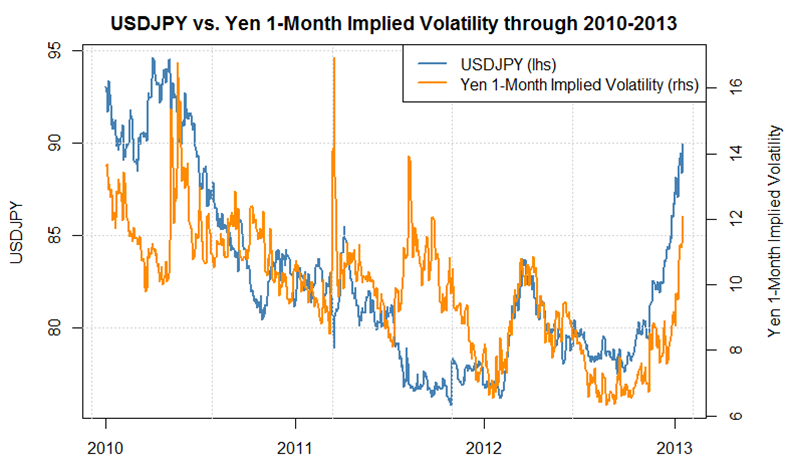

И ещё: так называемая подразумеваемая (или будущая или вероятная) волатильность $USDJPY выросла до 12% на фоне пробития отметки ¥90, впервые с сентябрьского минимума около 77,25. Это означает, что рынок опционов закладывается на 12% изменение курса в течении месяца (роста или падения – об этом показатель не говорит) – ну примерно до ¥100.

Выводы: риск разворота йены действительно высок, но ловить развороты тренда очень трудно. Тем не менее, потенциальная прибыль существенна, в том время как риск продолжения падения йены относительно ограничен. Другими словами, в преддверии заседания Банка Японии 21-22 января маловероятно появление кардинально новой информации, способной обеспечит прорыв соответствующий уровней, а значит более вероятна торговля в диапазоне. В течении дня буду держать вас в курсе.

Вопрос повышения потолка госдолга уже нависает гильотиной над рынками, и хотя Палата Представителей Конгресса США нового созыва приступила к своим обязанностям лишь на этой неделе, а Сенат возобновит работу в середине следующей, а основные дебаты по поводу бюджетных сокращений и проблемы лимита по государственному долгу возобновятся только в самом конце января, американские политики, в основном демократы, уже пугают население последствиями. Вот и Тимоти Гейтнер рассказал вчера, что с целью превышения потолка госдолга правительство может финансировать свои расходы деньгами Федерального пенсионного фонда. Означает ли это прекращение выпуска новых Трежерис неясно, но отсюда вытекает более важный вопрос – куда потекут $87 млрд., которые дилеры получат в январе от расчётов с ФРС по MBS и Трежерис. Вероятнее всего дилеры попридержат их, дожидаясь возврата нормальных уровней предложения Трежерис на аукционах, но что-нибудь может быть потрачено на проказы на рынке.

S&P500 торгуется на 5-летних максимумах, индекс страха VIX упал к 13%, минимуму с 2007. Можносказать, дефицитнервозностиделаетинвесторовнервными. И действительно, судя по поведению Осси, традиционно самой рискованной валюты, очевидно, что риск не играет серьёзной роли в ценовой динамике на данный момент. Но как обычно всё может быстро измениться, и внезапно.

Можно только посочувствовать трейдерам, чья платёжеспособность не выдержала иррациональности безумной йены. Ну и пусть учатся, если конечно поймут.

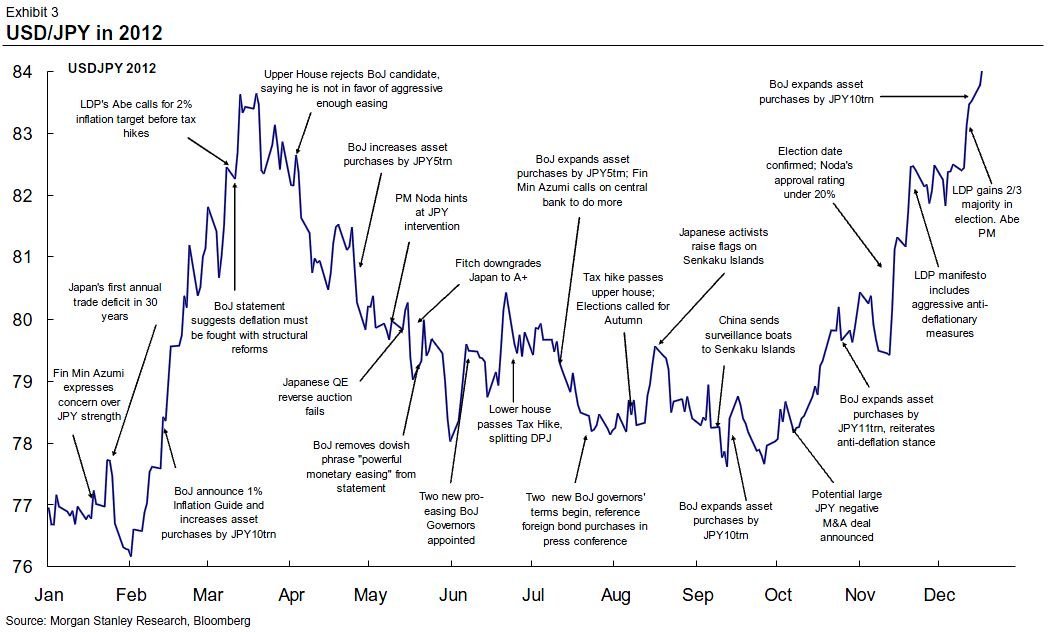

Мы имели удовольствие созерцать самый сильный тренд истёкшего года, но сейчас важно понять, что делать дальше. После падения в понедельник почти до уровня 90 против доллара, пришла долгожданная коррекция – это похоже на естественную коррекцию в отсутствие внешнего влияния – продают кроссы не только банки, а в основном хедж-фонды и экспортёры. Их можно понять: впервые за 2,5 года забрезжил такой сладкий уровень и неизвестно что будет дальше – чистая психология. На конкретных параметрах торговых паттернов остановлюсь чуть позже, а сейчас посмотрим на историю колебаний пары USD/ JPY в 2012 году, которую любезно представила форексная команда MorganStanley.

Примечательно, что предыдущий рост пары произошёл после объявления 1%-инфляционного таргета Банком Японии одновременно с увеличением программы покупок активов на 10 трлн. йен в начале февраля. Тогда же лидер оппозиционной партии Абе призвал к установлению 2% таргета по инфляции. Напомню, что следующее заседание ЦБ Японии уже на следующей неделе 21-22 января. Но здесь уже другая ситуация, вполне возможно, что йена уже сформировала дно, и сейчас торгуется в диапазоне в ожидании решения БЯ. Кстати, по прогнозу MorganStanley йена будет находиться под значительным давлением весь 2013 год как результат изменений политики Банка Японии. По паре USD/ JPY банк ставит прогнозирует отметку в 90.00/92.00 – фактически уже достигнута.

С фискальным ужесточением США придётся иметь дело по крайней мере весь первый квартал, поэтому к цирку в Штатах мы ещё вернёмся, сейчас нужно развеять некоторые мифы касательно японской монетарной политики.

Напомню, что Либерально-демократической партия Японии победила на всеобщих выборах ранее в декабре, и впервые в истории Японии Синдзо Абе повторно стал премьер-министром страны. Опытный политик не стал долго запрягать и своей риторикой, пообещав быстрые и агрессивные меры по возвращению экономики на путь восстановления и реформированию отношений с остальным миром, обрушил японскую йену до многолетних минимумов. Не будем забывать, что и у Банка Японии есть "масса возможностей" для смягчения денежно-кредитной политики, а марте подходит к концу срок пребывания на своём посту главы ЦБ Сиракавы и двух его заместителей, и Абе, вероятно, назначит в центральный банк новых, склонных к смягчению людей.

Рассмотрим основные показатели японской экономики.

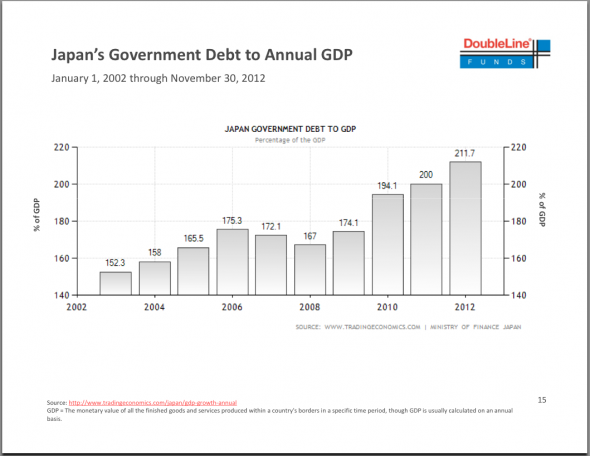

Во-первых, Япония невероятно перегружена долгами – отношение госдолга к ВВП уже превысило 221%, соответственно выросли и расходы по обслуживанию этих долгов.

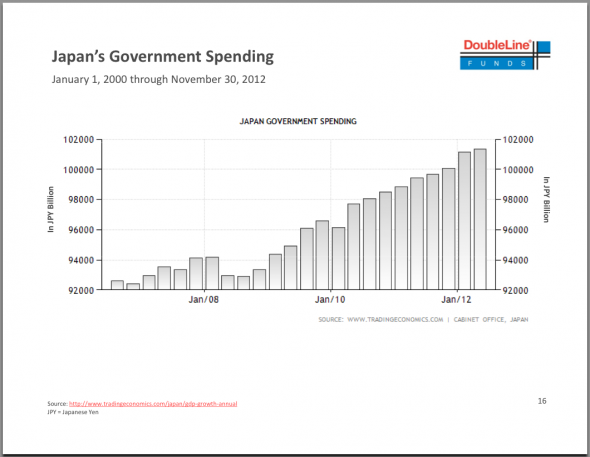

И о каком-нибудь снижении, или хотя бы об ограничение расходов, не может быть и речи: дефицит бюджета будет на уровне -7,6% ВВП 2012г.

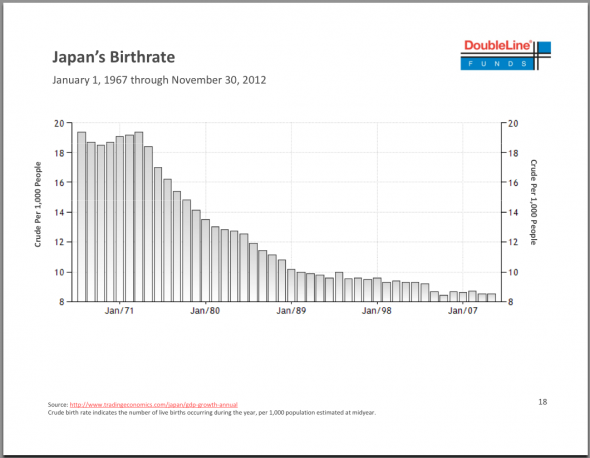

Тем временем, рождаемость в Японии падает, а население стареет. Этот фактор также не сулит бюджету лёгкой жизни.

С прошлогоднего цунами и закрытия атомных станций энергетический импорт резко вырос.

Выросший импорт впервые за десятилетия привёл страну восходящего солнца к торговому дефициту.

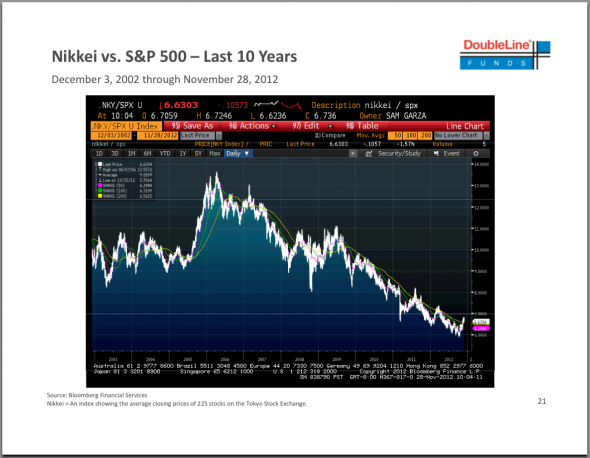

Но есть и позитивные новости. Фондовый рынок Японии многие годы проигрывал американскому.

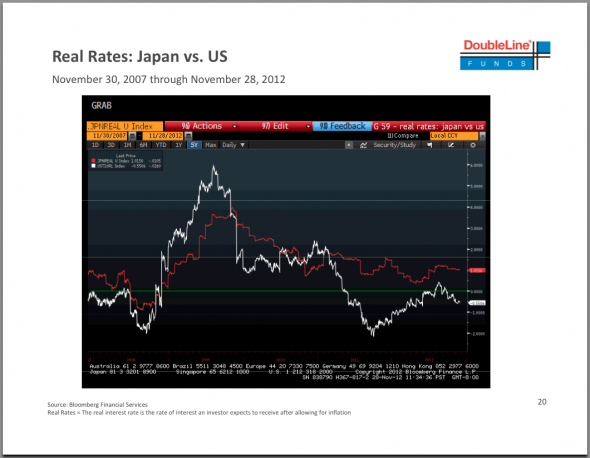

И очень важный момент: в Японии, в отличие от США, реальные процентные ставки положительны, что даёт некоторое пространство и далее смягчать монетарную политику.

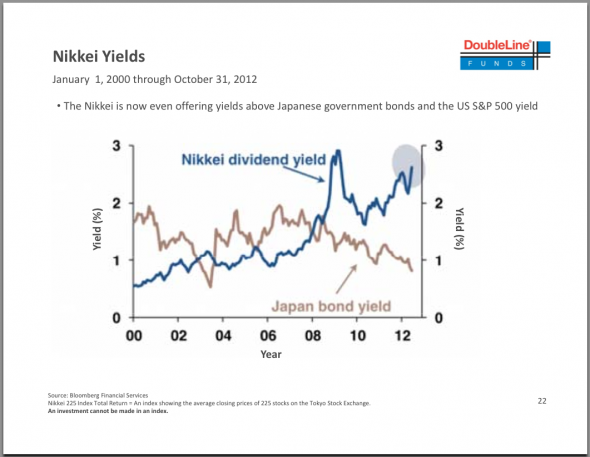

Если сравнивать рынки акций и облигаций, то дивидендная доходность фондового рынка выше, чем процентный доход, генерируемый облигациями Японии.

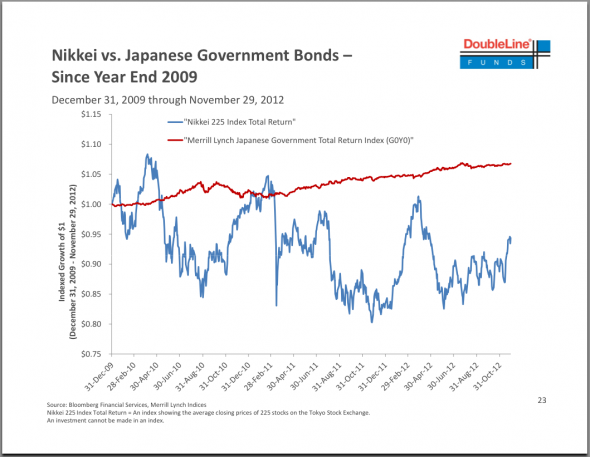

Но за 3 прошедших года на вложенный доллар облигации принесли около 5 центов, в то время как индекс Nikkei225 принёс одни убытки.

Учитывая всё вышеизложенное, известный своими сомнительными рекомендациями Джефф Гандлэч (Jeff Gundlach) советует продавать йену и занимать длинные позиции на фондовом рынке Японии в 2013 году.

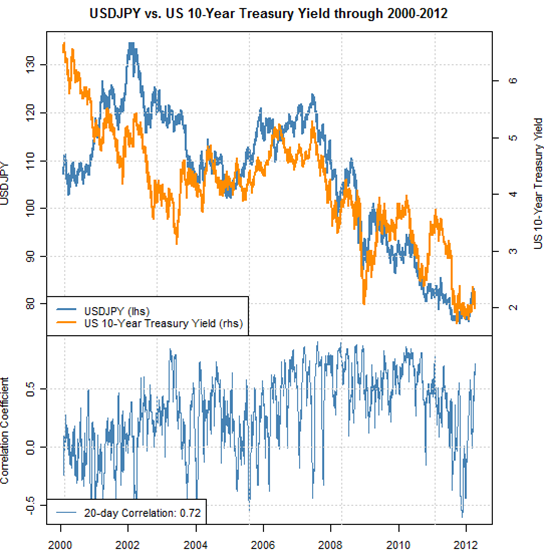

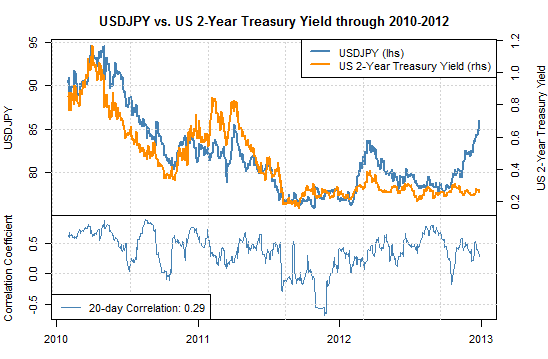

Но так ли всё однозначно – для начала нужно развеять основной миф о японских финансах, а именно что ЦБ Японии управляет курсом йены. Да, в моменте действия, а чаще заявления, действительно имеют сильное влияние на динамику национальной валюты, а иначе голосистые политики кричали бы о нарушении суверенитета. Это на поверхности, но на самом деле самое значительное влияние на движение финансовых инструментов всего мира, не только Японии, оказывает монетарная политика Федрезерва США. График скажет больше тысячи слов:

С 2000 года доходность Трежерис падала – падал за ней и курс USDJPY. В моменте корреляция достигала 80% - теснейшая взаимосвязь! Кстати, график заканчивается в самом начале апреля прошедшего года, когда пара с начала февраля по середину марта выросла с 76 до 84 йен за доллар, и корреляция была также чрезвычайно высокой.

Нынешнее падение йены – другое дело и действительно вызвано заявлениями и действиями нового премьера Абе и опасениями инвесторов возможными действиями центробанка.

Корреляция упала до 29%. О дальнейшей судьбе йены поговорим в следующих статьях.

Начнём с евро: на графике показан спред FRA-OIS европейской ликвидности.

Это довольно сложный банковский спред между ставкой межбанковских соглашений о взаимной компенсации изменения процентных ставок и фиксированным плечом OIS свопа (среднее геометрическое ожидаемых overnight FED ставок).

Отражает здоровье кредитно денежной системы, т.е. при росте показателя ситуация с ликвидностью ухудшается. Показатель достаточно точно отражает ситуацию с ликвидностью, потому что в отличие от спреда LIBOR-OIS, где ставками LIBOR манипулируют банки лондонского Сити, FRA (FORWARD RATE AGREEMENT) является рыночным инструментом, т.е. им невозможно манипулировать.