С фискальным ужесточением США придётся иметь дело по крайней мере весь первый квартал, поэтому к цирку в Штатах мы ещё вернёмся, сейчас нужно развеять некоторые мифы касательно японской монетарной политики.

Напомню, что Либерально-демократической партия Японии победила на всеобщих выборах ранее в декабре, и впервые в истории Японии Синдзо Абе повторно стал премьер-министром страны. Опытный политик не стал долго запрягать и своей риторикой, пообещав быстрые и агрессивные меры по возвращению экономики на путь восстановления и реформированию отношений с остальным миром, обрушил японскую йену до многолетних минимумов. Не будем забывать, что и у Банка Японии есть "масса возможностей" для смягчения денежно-кредитной политики, а марте подходит к концу срок пребывания на своём посту главы ЦБ Сиракавы и двух его заместителей, и Абе, вероятно, назначит в центральный банк новых, склонных к смягчению людей.

Рассмотрим основные показатели японской экономики.

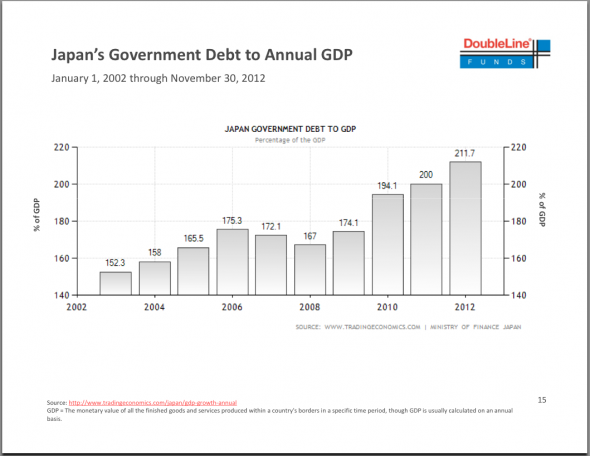

Во-первых, Япония невероятно перегружена долгами – отношение госдолга к ВВП уже превысило 221%, соответственно выросли и расходы по обслуживанию этих долгов.

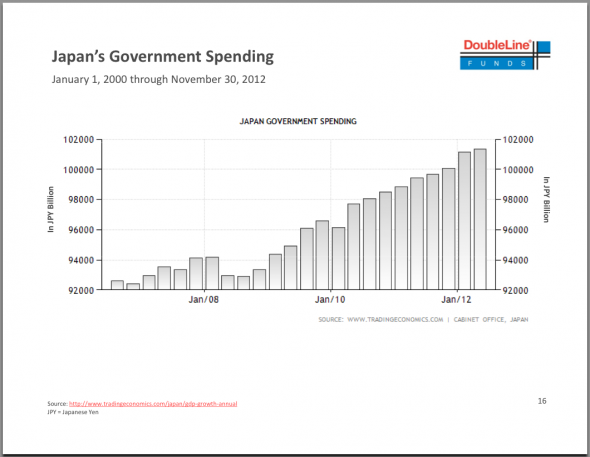

И о каком-нибудь снижении, или хотя бы об ограничение расходов, не может быть и речи: дефицит бюджета будет на уровне -7,6% ВВП 2012г.

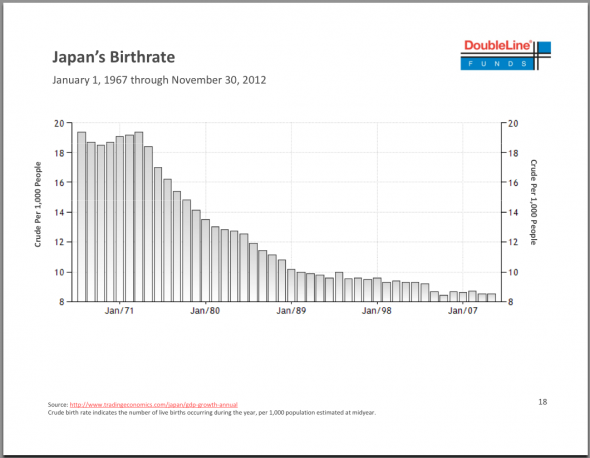

Тем временем, рождаемость в Японии падает, а население стареет. Этот фактор также не сулит бюджету лёгкой жизни.

С прошлогоднего цунами и закрытия атомных станций энергетический импорт резко вырос.

![]()

Выросший импорт впервые за десятилетия привёл страну восходящего солнца к торговому дефициту.

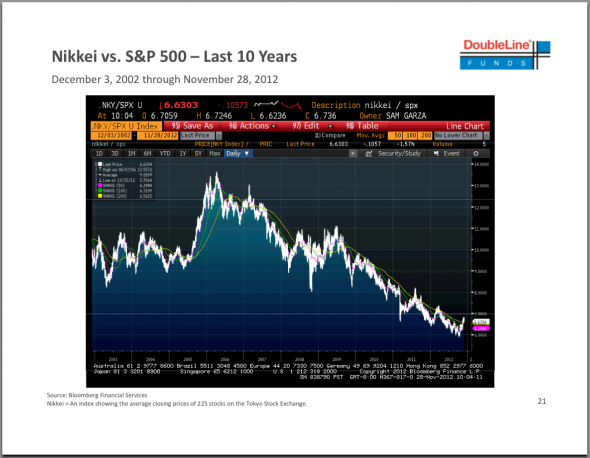

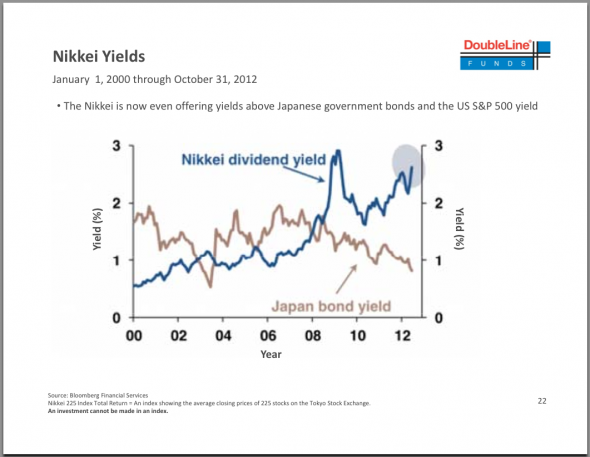

Но есть и позитивные новости. Фондовый рынок Японии многие годы проигрывал американскому.

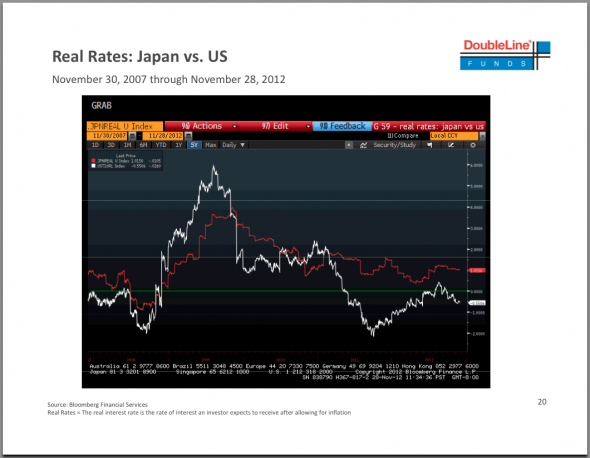

И очень важный момент: в Японии, в отличие от США, реальные процентные ставки положительны, что даёт некоторое пространство и далее смягчать монетарную политику.

Если сравнивать рынки акций и облигаций, то дивидендная доходность фондового рынка выше, чем процентный доход, генерируемый облигациями Японии.

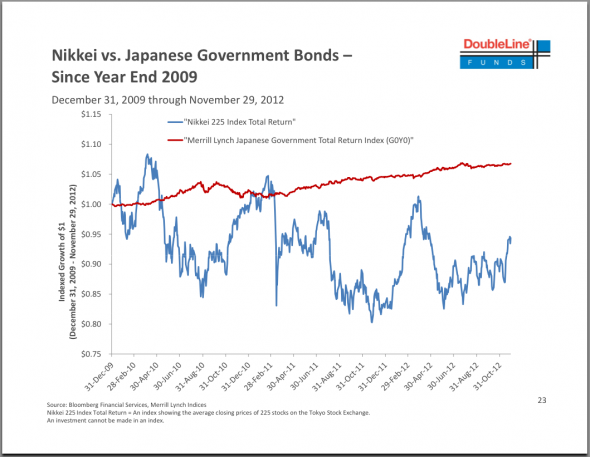

Но за 3 прошедших года на вложенный доллар облигации принесли около 5 центов, в то время как индекс Nikkei225 принёс одни убытки.

Учитывая всё вышеизложенное, известный своими сомнительными рекомендациями Джефф Гандлэч (Jeff Gundlach) советует продавать йену и занимать длинные позиции на фондовом рынке Японии в 2013 году.

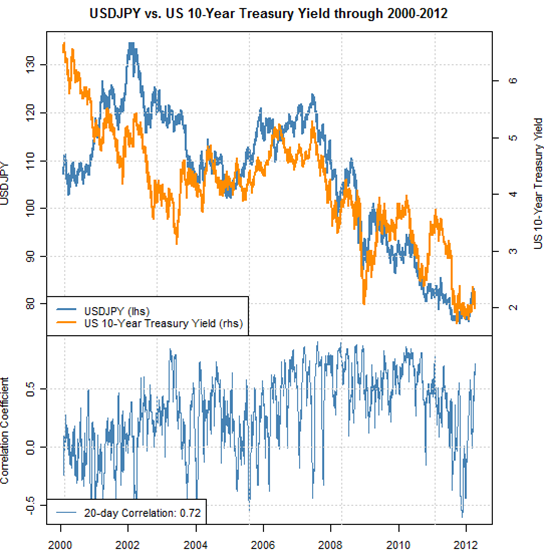

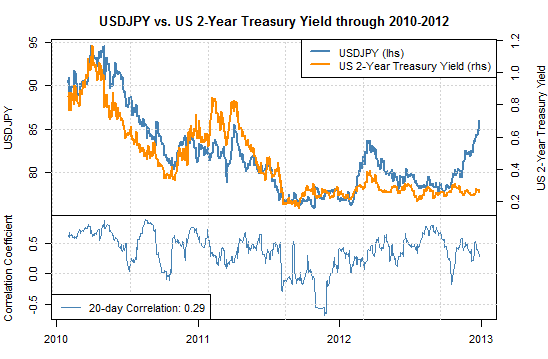

Но так ли всё однозначно – для начала нужно развеять основной миф о японских финансах, а именно что ЦБ Японии управляет курсом йены. Да, в моменте действия, а чаще заявления, действительно имеют сильное влияние на динамику национальной валюты, а иначе голосистые политики кричали бы о нарушении суверенитета. Это на поверхности, но на самом деле самое значительное влияние на движение финансовых инструментов всего мира, не только Японии, оказывает монетарная политика Федрезерва США. График скажет больше тысячи слов:

С 2000 года доходность Трежерис падала – падал за ней и курс USDJPY. В моменте корреляция достигала 80% - теснейшая взаимосвязь! Кстати, график заканчивается в самом начале апреля прошедшего года, когда пара с начала февраля по середину марта выросла с 76 до 84 йен за доллар, и корреляция была также чрезвычайно высокой.

Нынешнее падение йены – другое дело и действительно вызвано заявлениями и действиями нового премьера Абе и опасениями инвесторов возможными действиями центробанка.

Корреляция упала до 29%. О дальнейшей судьбе йены поговорим в следующих статьях.