ООО «Ньютон инвестиции» — брокер для частных инвесторов на фондовом и валютном рынках, развивающий приложение Газпромбанк Инвестиции. Мы помогаем клиентам с любым уровнем дохода начать инвестировать в ценные бумаги. Крупным клиентам мы предлагаем индивидуальные финансовые решения и формируем уникальные продукты. В основе нашего бизнеса — принципы этичного инвестирования и прозрачных отношений с инвесторами. Мы помогаем клиентам инвестировать и принимать взвешенные решения на финансовых рынках.

Крупнейший российский производитель и импортер алкоголя Beluga Group раскрыл ключевые показатели бизнеса за 2022 год. Выручка компании увеличилась почти на треть, а чистая прибыль — более чем вдвое, до 8,4 млрд рублей. Группа сумела извлечь ситуативную выгоду из экономической ситуации в России и нарастить обороты продаж, а также продолжила экспансию в розничном и e-com-направлении.

🦈 Ключевые показатели Beluga Group

Рост выручки до 97,3 млрд рублей (+30% с 2021 годом).

Показатель EBITDA увеличился до 17,4 млрд рублей (+66% по сравнению с годом ранее).

Чистая прибыль достигла 8,4 млрд рублей, что на 119% больше, чем в прошлом году. При этом в рост показателя внесла свой вклад переоценка

🍾 Как компания пережила 2022 год

Компания нарастила отгрузку алкогольной продукции на 7%, общие отгрузки достигли 16,8 млн декалитров. Компания увеличила поставки в сегменте брендов собственного производства до 13,9 млн декалитров (+5,4%) и до 2,9 млн декалитров в случае импортируемых (+13,8%).

Beluga Group продолжает развивать собственную дистрибуцию розницы под брендом ВинЛаб. По итогам 2022 года число магазинов выросло до 1350 штук, а объем продаж через них вырос более чем вдвое — на 52,3%. Средний чек при этом вырос только на 11,1%.

Группа развивает e-commerce-направление по системе click & collect (онлайн-заказ с самовывозом). Объем продаж через нее за год увеличился на 115%.

📕 Что в сухом остатке

Beluga Group смогла извлечь ситуационную выгоду из экономической ситуации в России: нарастила оборот продаж и повысила маржинальность бизнеса, однако при этом увеличилась долговая нагрузка на компанию. Акции могут выглядеть привлекательно для инвесторов, если компания сможет сохранить прошлогодние темпы роста.

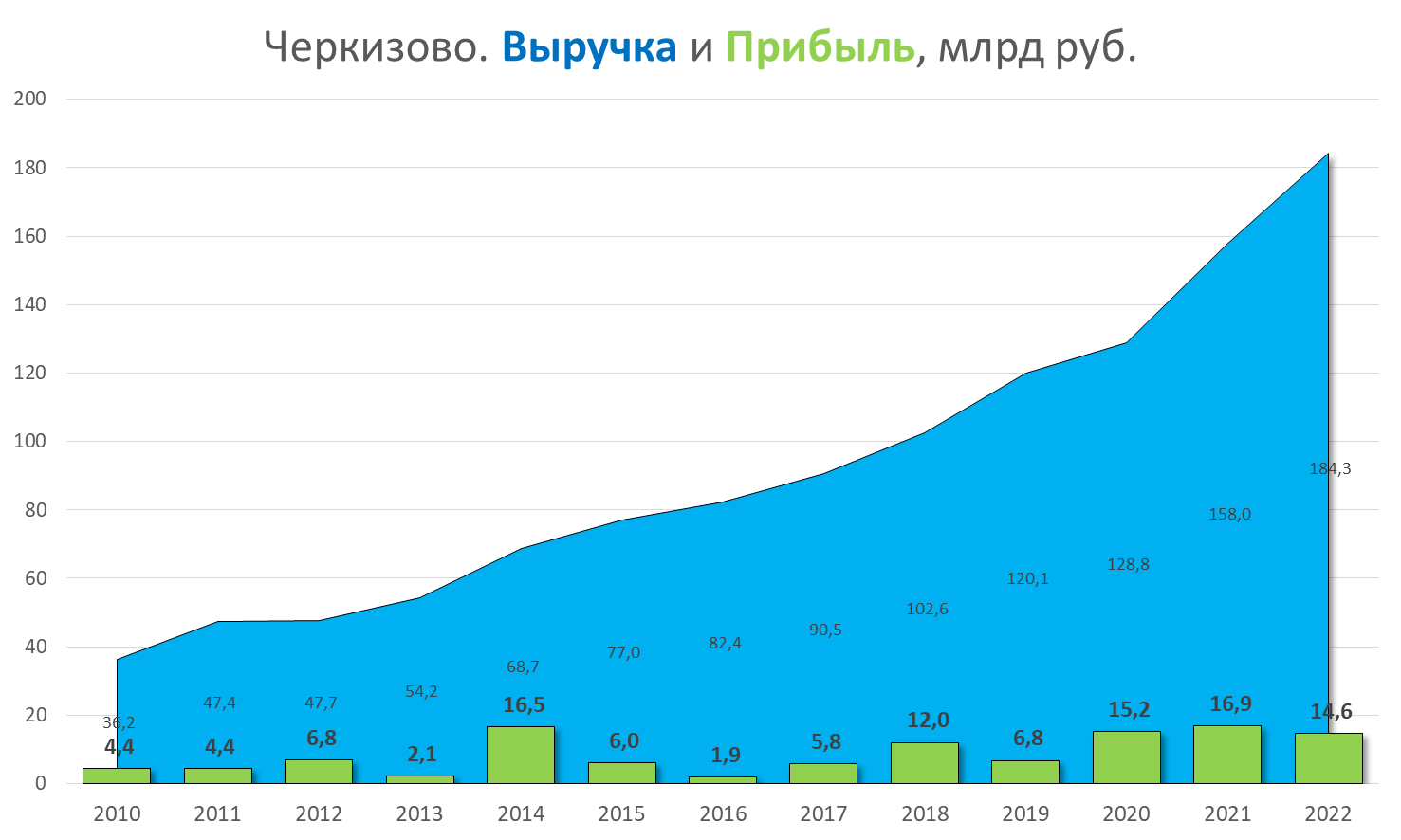

Российский производитель мясной продукции группа Черкизово опубликовал отчет за 2022 год. Компания увеличила выручку на 15%, а экспорт – на 23%, но зафиксировала падение чистой прибыли на фоне крупных трат — сделки по приобретению активов ГК Русское зерно и вложений в агрессивную инвестиционную программу.

Ключевые цифры группы Черкизово за 2022 год

🔹 Выручка по итогам года увеличилась на 15,1% — до 184,3 млрд рублей.

🔹 Скорректированный показатель EBITDA поднялся на 3% — до 30,2 млрд рублей.

🔹 Чистая прибыль уменьшилась на 14% — до 14,5 млрд рублей. Падение показателя обусловлено переоценкой биологических активов и непроданного урожая.

🔹 Доля экспорта мясной продукции в 2022 году составила 9,8%, показав рост на 23% по сравнению с прошлым годом.

🔹 Общий долг вырос до 133 млрд рублей по сравнению с 89,9 млрд в 2021 году. Деньги пошли на приобретение активов ГК Русское зерно у банка Траст и расширение инвестиционной программы.

Падение чистой прибыли обусловлено переоценкой биологических активов и непроданного урожая. Кроме этого, во второй половине 2022 года группа Черкизово увеличила общий долг — с 89,9 млрд в 2021 году до 133 млрд рублей. Деньги пошли на приобретение активов ГК Русское зерно у банка Траст и расширение инвестиционной программы.

Планы на будущее

Компания намерена нарастить мощности по производству мяса курицы до 1 млн тонн в год, свинины — до 500 тысяч тонн, индейки — до 75 тысяч тонн. Запланированные показатели в 1,5–2 раза выше фактического производства компании. Так, в 2021 году поставки курятины составили 711 тысяч тонн, свинины — 240 тысяч тонн, индейки — 52 тысячи тонн. При этом в Черкизово не раскрывают конкретные сроки ввода новых мощностей, говоря о «среднесрочном целевом показателе».

Что в сухом остатке

Группа Черкизово замедлила рост в 2022 году, но, вероятно, остается одной из немногих растущих компаний на российском продовольственном рынке с положительной динамикой экспорта.

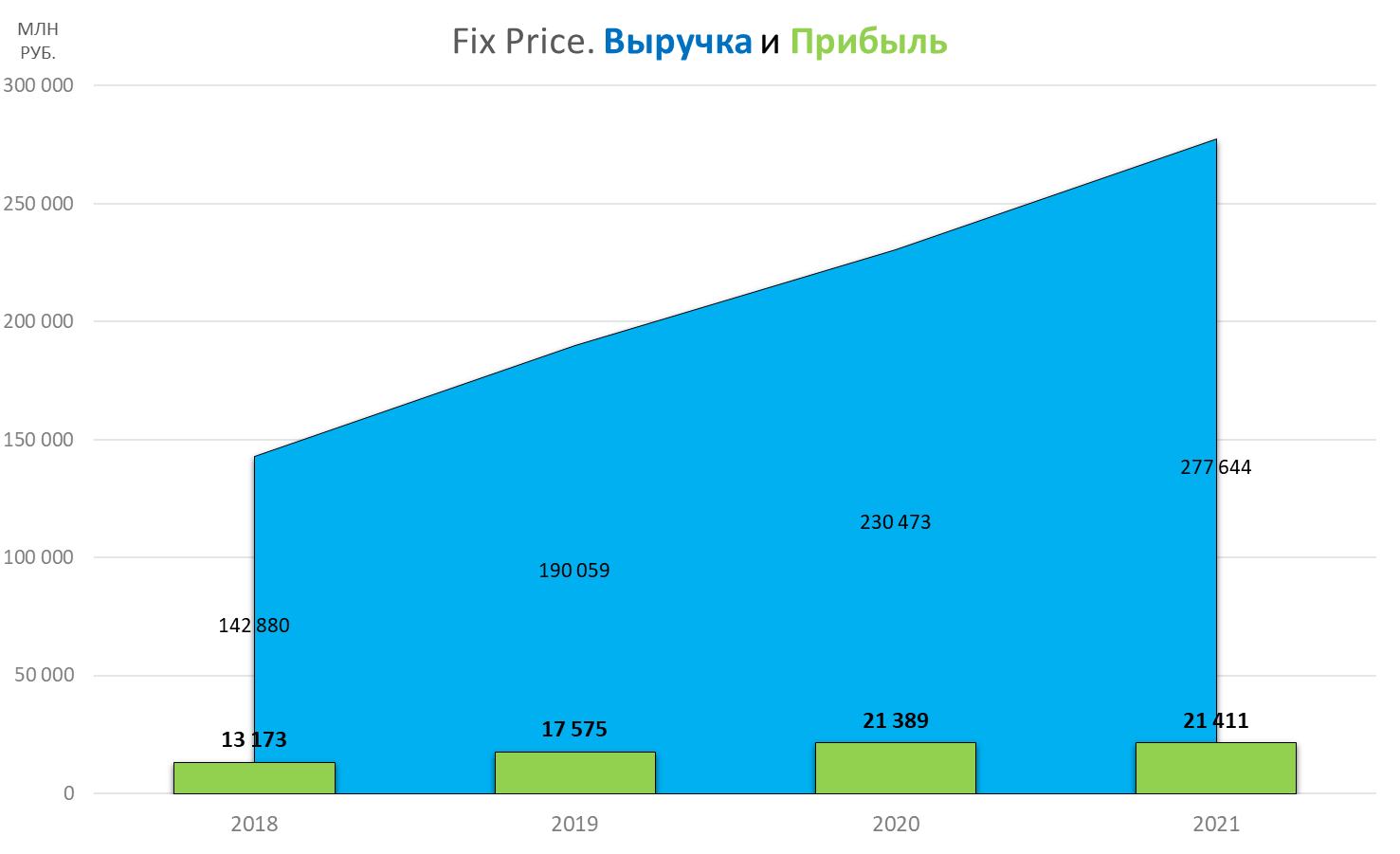

Ритейлер показал сильные результаты за счет экспансии на рынке, нарастив выручку на 20,5%, но получил чистую прибыль на уровне 2021 года. Компания оценивается рынком дороже X5 Group и Магнита, однако инвесторам стоит учитывать падение сопоставимых продаж в четвертом квартале 2022 года на 3,9%.

📕 Ключевые финансовые результаты Fix Price за 2022 год

Выручка достигла 277,6 млрд рублей за счет экспансии на рынке (+20,5%).

Валовая маржа увеличилась до 33,1% (+129 б. п.).

EBITDA выросла на 54,2 млрд рублей (+22,7%) за счет роста валовой прибыли.

Чистая прибыль — 21,4 млрд рублей (сопоставимо с показателями 2021 года).

🧦 Почему не выросла чистая прибыль

Несмотря на рост выручки на одну пятую, чистая прибыль Fix Price не показала сопоставимого роста. Это произошло из-за решения менеджмента группы, который переоценил налоговые риски и направил часть денежного потока на резервы по налогу на прибыль за прошедший год.

🛒 Долги и инвестиции

Компания снизила чистый долг с 23,8 млрд рублей в 2021 году до 11 млрд рублей в 2022 году, преимущественно за счет роста денежных средств на счетах. Общий долг ритейлера, наоборот, увеличился на 2 млрд рублей — до 34,5 млрд. Основная причина — рост арендных обязательств.

Инвестиционные расходы по сравнению с минувшим годом выросли на 4,6 млрд рублей. Компания активно расширяет складскую инфраструктуру, чтобы зафиксировать выгодные условия строительства распределительных центров.

💵 Как Fix Price оценивает рынок

Fix Price оценивается рынком дороже других ритейлеров — соотношение по мультипликатору EV/EBITDA у компании 5,8 по сравнению с 3,6 у X5 Group и 4,4 у Магнита. Инвесторы видят преимущество Fix Price за счет популярного формата магазинов низких фиксированных цен. Тревожным сигналом для рынка может стать снижение сопоставимых продаж на 3,9%, которое ритейлер зафиксировал в четвертом квартале 2022 года. На этом фоне перспективнее могут смотреться менее дорогие по мультипликаторам, но более устойчивые по бизнесу ритейлеры.

Кривая доходности облигаций США показывает уровень процентных ставок, которые требуются инвесторам, чтобы им было выгодно инвестировать в государственные облигации на различные периоды времени.

📈 Какая форма может быть у кривой

В нормальном состоянии она имеет восходящий наклон и изогнутую форму — значит, инвесторы готовы покупать облигации на более длительный срок, но только под более высокие проценты по сравнению с короткими аналогами. То есть с увеличением периода займа растут требования инвесторов к уровню доходности.

Дело в том, что чем длительнее срок займа, тем на больший риск идет инвестор. На протяжении длительного периода он принимает риск обесценения валюты или даже банкротства заемщика. Но поскольку кредитная надежность США считается очень высокой, на уровень процентных ставок по государственным облигациям влияет в основном оценка инвесторами перспектив экономического роста и инфляции.

📊 Кривая доходности как экономический прогноз

Благодаря центральному положению доллара США в мировой финансовой системе кривая доходности казначейских облигаций США действует как барометр коллективного мнения инвесторов о будущем крупнейшей экономики мира. С ее помощью также прогнозируют рецессии: когда кривая доходности теряет свой восходящий наклон и «переворачивается» — экономисты называют это «инверсия», — такая форма кривой доходности отражает неуверенность инвесторов в отношении краткосрочных экономических перспектив.

💡 Как меняется доходность

Предвидя замедление экономики и снижение инфляции, инвесторы делают ставку на то, что центральному банку придется понижать ставки в будущем. Это ведет к снижению доходности десяти- и тридцатилетних облигаций относительно доходности бумаг с коротким сроком погашения, таких как трехмесячные и двухлетние облигации.

И наоборот: в периоды экономического подъема и очень адаптивной денежно-кредитной политики кривая доходности становится круче. Это произошло после финансового кризиса 2008–2009 годов и в начале 2021 года, после пандемического спада. Этот сдвиг связан с тем, что инвесторы в облигации ожидают более высокой доходности в будущем, потому что более сильная экономика может стимулировать более высокие темпы инфляции. В этом сценарии центральному банку в конечном счете потребуется установить более высокие процентные ставки, чтобы побудить людей больше сберегать, а не тратить.

🔎 За чем следят экономисты

Для удобства интерпретации наклона кривой доходности экономисты обычно наблюдают за динамикой разницы между ставкой долгосрочных и краткосрочных казначейских облигаций, например спредом между десяти- и двухлетними бумагами. Исторически наиболее точным индикатором предстоящего экономического спада является спред доходности десятилетних и трехмесячных казначейских облигаций. Когда этот спред уходит ниже нуля и становится отрицательным, это означает «инверсию» кривой доходности на этом участке и исторически рассматривается как предвестник рецессии на горизонте 2–6 кварталов.

📌 О чем сегодня говорит кривая

Предсказательную силу этого барометра хорошо демонстрируют реальные исторические прецеденты. Так, наклон кривой доходности десятилетних и трехмесячных казначейских облигаций становится отрицательным перед каждым экономическим спадом в США, начиная с 1970-х годов. В данный момент этот спред составляет –1,17%, что является максимальным отрицательным значением за всю историю наблюдений с января 1982 года.

Лента, одна из крупнейших розничных сетей России, объявила операционные результаты за четвертый квартал 2022 года.

Главные цифры

🔹 Выручка выросла на 0,6%.

🔹 Торговая площадь выросла на 1,9%.

🔹 Сопоставимые продажи снизились на 1,3%.

В четвертом квартале компания продолжает фиксировать изменение модели потребительского поведения: снижаются реальные доходы и потребительская уверенность населения. На показатели также повлияли миграционный отток наиболее обеспеченных слоев населения, замедление темпов инфляции и темпов прироста оборота розничной торговли. Покупатели продолжают переток в магазины формата «у дома».

🗒 Результаты онлайн-бизнеса

Онлайн-каналы Ленты также замедляются. Несмотря на внушительный рост выручки в четвертом квартале 2022 года — до 59,4%, это все же замедление по сравнению с ростом на 98% в третьем квартале и на 135% во втором. Выручка Утконоса снизилась в два раза по сравнению с началом 2022 года — до 1 121 млн рублей.

🧮 Результаты офлайн-бизнеса

Менеджмент фиксирует незначительный рост магазинов и торговой площади. В 2022 году компания приостановила реализацию значительного количества проектов открытия магазинов малых форматов в связи с макроэкономическими условиями и неопределенностью рыночной конъюнктуры.

Все данные говорят о росте бизнеса темпами ниже инфляции. Результаты гораздо хуже лидера рынка X5 Group, о котором мы писали ранее.

🔮 Чего ждать от акций

В акциях Ленты все еще остается идея перехода на возврат прибыли акционерам в виде дивидендов вместо инвестиций в развитие сети. Однако, возможно, менеджмент рассмотрит открытие магазинов формата «у дома», чтобы адаптироваться к рынку. Тогда еще несколько лет акционерам стоит ждать результатов инвестиционной программы.

В 2022 году российские верфи сократили количество сданных кораблей и судов на 20%. Разбираемся, что изменилось и как это повлияет на крупнейшие проекты.

🔵 Каких судов стало меньше

В категории более 50 тонн объем сданного флота составил 70 единиц — на 18 единиц меньше, чем в 2021 году. Также построено 35 малых судов и катеров тоннажем менее 50 тонн. Это в 2,6 раза меньше, чем построили в 2021 году, — 91 единицы.

В гражданском судостроении сдано 55 судов — на 6 единиц меньше уровня 2021 года. В военном и специальном судостроении сдано в два раза меньше кораблей и подводных лодок, чем в 2021 году, — 15 единиц.

🔵 Работа на объем, а не на количество

Несмотря на снижение флота в единицах, общий тоннаж сданных крупных и средних судов вырос на 55% — до 514 тыс. тонн, в том числе в гражданском судостроении — на 80%, до 452 тыс. тонн.

Более половины сданного тоннажа пришлось на танкерный флот. Это напрямую связано со сдачей ССК Звезда двух танкеров Aframax для Совкомфлота и Роснефтефлота. Тоннажность каждого судна составила 136,7 тыс. тонн. Благодаря этому Звезда вышла на первое место в рейтинге верфей по совокупному тоннажу сданных судов. Однако по стоимости компания заняла лишь второе место после Объединенной судостроительной корпорации.

🔵 Проблемы отрасли

Несмотря на большое количество заказов на крупнотоннажные судна на верфи Звезды, их выполнение зависит от поставок оборудования от южнокорейских партнеров и наличия кадров. Поставки оборудования прекратились в июле 2022 года, и из-за совокупности факторов существует немалый риск срыва всей программы строительства транспортного флота для работ на Северном морском пути.

🔵 Есть ли угроза для нефтегазовых проектов

В 2022 году судостроительная отрасль в условиях внешнеторговых ограничений столкнулась с необходимостью перепроектирования судов на отечественное или импортное из дружественных стран оборудование. В 2023 году заказчикам будут переданы суда, для которых ключевое оборудования было закуплено до весны 2022 года. Наиболее сложным с точки зрения сдачи судов может стать 2024 год.

Вполне вероятны переносы сроков сдачи в том числе по причине перепроектирования. Такая ситуация может затронуть крупнейшие компании на рынке — Роснефть, НОВАТЭК и Газпром.

Инфляция, рост процентных ставок, экономический спад создали идеальный шторм для банковской отрасли по всем мире. Более высокая стоимость заимствований ослабила спрос на ипотечные кредиты и автокредиты, сократив доходы банков. Тем не менее ведущие американские банки отчитались о более сильных, чем ожидалось, результатах за четвертый квартал 2022 года, хотя и существенно увеличили резервы на возможные потери по кредитам.

💭 JPMorgan: выше прогнозов

Чистая прибыль за последний квартал увеличилась на 6% и составила $3,57 в расчете на акцию, а общий доход достиг $35,6 млрд по сравнению с ожиданиями в $34,3 млрд. Резервы на возможные потери по кредитам составили $2,3 млрд, что на 49% больше, чем в третьем квартале.

Чистый процентный доход составил $20,3 млрд, увеличившись на 48% в годовом исчислении благодаря более высоким процентным ставкам, однако доходы от инвестиционно-банковских услуг упали на 52% из-за низкой инвестиционной активности.

💰 Bank of America: блестящая отчетность

Прибыль банка увеличилась на 4% в расчете на акцию — до $0,85, а выручка выросла на 11% — до $24,5 млрд. Резервы на возможные потери по кредитам составили $1,1 млрд.

Чистый процентный доход увеличился на 29% в годовом исчислении — до $14,7 млрд благодаря более высоким процентным ставкам и значительному росту кредитного портфеля. Однако как и в целом по отрасли, инвестиционно-банковские доходы BofA упали на 54%.

⬇️ Goldman Sachs: снижение прибыли

Крупнейший инвестиционный банк страны сообщил о крупнейшем снижении прибыли с октября 2011 года: чистая прибыль составила $3,32 в расчете на акцию. Это оказалось на 39% ниже консенсус-прогноза аналитиков и на 66% меньше, чем годом ранее.

Выручка при этом оказалась на 16% меньше, чем годом ранее. Она составила $10,59 млрд при оценке в $10,83 млрд. Операционные расходы банка возросли на 11% из-за более высоких компенсаций, льгот и комиссий за транзакции — до $8,09 млрд. Резерв на покрытие кредитных убытков составил $972 млн по сравнению с $344 млн годом ранее.

🔃 Citigroup: прибыль снизилась, выручка выросла

Банк сообщил о снижении прибыли на 21% в годовом исчислении — до $1,16 на акцию. Однако выручка в размере $18 млрд выросла на 6% и превзошла прогнозы аналитиков. Резервы на возможные потери составили $1,85 млрд, что оказалось выше оценок аналитиков и на 35% больше, чем в третьем квартале.

Чистый процентный доход вырос на 61% в годовом исчислении за счет более высоких процентных ставок, составив $13,27 млрд. Доход от инвестиционно-банковских услуг при этом упал на 58% в годовом исчислении.

📉 Wells Fargo: снижение из-за штрафа

Прибыль Wells Fargo снизилась на 50% в годовом исчислении из-за операционного убытка в размере $2,8 млрд, возникшего из-за судебных издержек и штрафов регулирующих органов. Чистая прибыль Wells Fargo в четвертом квартале составила $0,67 в расчете на акцию по сравнению с $1,38 годом ранее.

Доход составил $19,66 млрд, снизившись на 5,8% в годовом выражении и немного не дотянув до прогноза аналитиков в $20 млрд. Резервы на возможные потери по кредитам составили $957 млн, чистый процентный доход в годовом исчислении вырос на 45%. Доходы от инвестиционно-банковских услуг упали на 32% из-за снижения активности на рынке.

📌 Увеличение резервов на кредитные потери и существенное падение дохода от инвестиционно-банковских услуг стали главным препятствием для роста прибыли банковского сектора. Однако увеличение процентных доходов на фоне роста стоимости заимствований это практически компенсировало. Учитывая стремление ФРС удерживать ставки на высоком уровне до конца этого года, процентные доходы создают основу для дальнейшего роста прибыли банков, несмотря на замедление кредитной активности.

За год количество клиентов Сбера выросло на 3 млн. Количество розничных клиентов достигло 106,7 млн человек, а юридических лиц — 3 млн компаний. Количество пользователей подписок СберПрайм увеличилось на 0,3 млн за месяц и на 1,5 млн с начала года, превысив 5,7 млн.

💡 Главное — в цифрах

Розничный кредитный портфель банка за год увеличился на 12,9% и достиг 12 трлн рублей, а корпоративный вырос на 12,4% — до 18,8 трлн рублей.

Обычно прибыль «зеленого гиганта» в последний месяц года ниже, чем в остальные, за счет более высокого роста расходов. Но текущий результат в 125,5 млрд рублей оказался выше ожиданий — прибыль выросла на 40% по сравнению с декабрем 2021 года. В годовом выражении банк заработал 300,2 млрд рублей, что ниже прошлогоднего показателя на 76%, однако в текущей финансовой ситуации это отличный результат.

Сберу удалось снизить операционные расходы на 12% г/г, а также увеличить чистый процентный доход в декабре на 19,5%, а комиссионный — на 16,7% за аналогичный период.

🔮 Чего ждать инвесторам

В случае соблюдения Сбером своей дивидендной политики акционеры могут рассчитывать дивиденды в размере 6,65 рубля на обыкновенную акцию. Вероятно, результат за 2022 год, как и такой небольшой дивиденд, уже остались в прошлом, поскольку акционеры ждут высокую прибыль в 2023 году и рост дивидендов в будущем.

Несмотря на то что торги на российском рынке шли с 3 по 6 января, с началом рабочей недели и деловой активности в новом году торговые обороты и активность инвесторов могут значительно вырасти.

В январе операционные результаты за четвертый квартал 2022 года могут представить:

19 декабря Совет ЕС опубликовал пресс-релиз, где заявил, что с 15 февраля 2023 года на территории Евросоюза начнет действовать «потолок цен» на газ. Сам лимит был установлен в размере 180 евро за 1 мегаватт-час, что соответствует примерно $2000 за 1 тыс. куб. м. «Потолок» будет активироваться в том случае, если цена газа на газовом хабе TTF в Нидерландах будет превышать установленный уровень в течение трех дней подряд, а разница с ценой на СПГ составит более 35 евро за 1 мегаватт-час. Эту меру считают временной, так как пока что она будет действовать ровно год.

🧐 Зачем ввели «потолок цен»

В марте 2022 года цена на газ в Европе достигла исторического рекорда, превысив $3900 за 1 тыс. куб. м. Летом этого же года цена вновь стала выше $3000 за 1 тыс. куб. м. «Потолок цен», по заявлениям представителей европейских стран, позволит им избежать резких скачков цен и перебоев в поставках «голубого топлива».

🗣 Не все согласны

При этом за введение «потолка цен» проголосовали не все страны-участницы. Против ограничения выступили 9 стран из 27, включая Венгрию. Однако по большей части это малонаселенные страны, поэтому конечное решение может быть принято и без стопроцентного согласия. Воздержались от голосования Австрия и Нидерланды.

Также биржа ICE, которая владеет газовым хабом TTF, предупредила, что может перенести его за пределы ЕС в случае введения «потолка». Компания опасается, что финансовые цепочки могут быть нарушены. В Еврокомиссии в свою очередь заверили, что приостановят действие ограничения, если это произойдет.

💡 На какие компании может повлиять

В России только две компании экспортируют газ — НОВАТЭК и Газпром. На текущий момент никакого влияния на их доходы оказано не будет, так как цена на газ в Европе ниже «потолка» и составляет около $1150 за 1 тыс. куб. м.

В будущем, если «потолок цен» будет официально введен, можно ожидать снижения высоких доходов 2021 года как у НОВАТЭК, так и у Газпрома.