Холдинговая компания "Иволга Капитал" - владелец сетевого СМИ RPObonds и Инвестиционной Компании "Иволга Капитал". Наши миссии - популяризация розничного облигационного рынка, финансирование среднего и крупного бизнеса, управление частным капиталом "Иволга Капитал" занимается организацией малых и средних облигационных займов, клиентскими продажами инвестиционных продуктов, портфельным управлением активами

В последнее время в СМИ все больше пишут о ЦФА как об убийце фондового рынка. Площадки обещают быстрые регистрации и низкие комиссии для эмитентов. С другой стороны, если сделка не клубная, пока что сложно собрать на нее даже несколько сотен миллионов рублей.

Во всех «за» и «против» ЦФА попробуем разобраться с Алевтиной Камельковой, основателем и управляющим партнером Findustrial Consulting Group. 27 декабря в 16:00 встретимся в прямом эфире PRObonds, чтобы обсудить:

— Чем друг от друга отличаются площадки?

— Сколько денег реально можно привлечь в бизнес?

— В каком случае лучше выбрать облигации, а в каком — ЦФА?

Обращу внимание на вчерашнюю комбинацию биржевых факторов:

• Российские индексы акций ускорили рост и остановили его (облигации не останавливались).

• Аналитическое сообщество вернулось к прогнозам среднесрочного роста рынка акций на 20%-40% (я прочитал всего 2 прогноза за 2 дня, они штучные, но уже не исключительные).

• Вчера под вечер резко подскочила стоимость денег. Ставка их размещения в РЕПО с ЦК в среднем превысила 8% годовых, тогда как месяцами колебалась вблизи 7%. Рекорд для нынешнего уровня ключевой ставки, т.е. рекорд за полгода: 7,5% по «ключу» ЦБ установил 19 сентября.

Сам по себе, ни один из факторов автоматически не отправляет рынок акций (думаю, и облигаций) вниз. Да и все они в ближайшее время могут запросто исчезнуть или потерять значение.

Но каждый из них это движение вниз упрощает при случае. В комбинации – особенно. Дело за случаем.

В практическом приложении, любое заметное снижение рынка в ближайшее время, вероятнее, станет не коррекцией к продолжительному тренду роста, а началом более или менее продолжительного нисходящего тренда.

Завершение прошлого и первые дни нынешнего года – спокойное время на нашем фондовом рынке, и для облигаций, и для акций. Как проявление умиротворения даже стали появляться комментарии, что ЦБ даже может снизить ключевую ставку (сейчас она 7,5%).

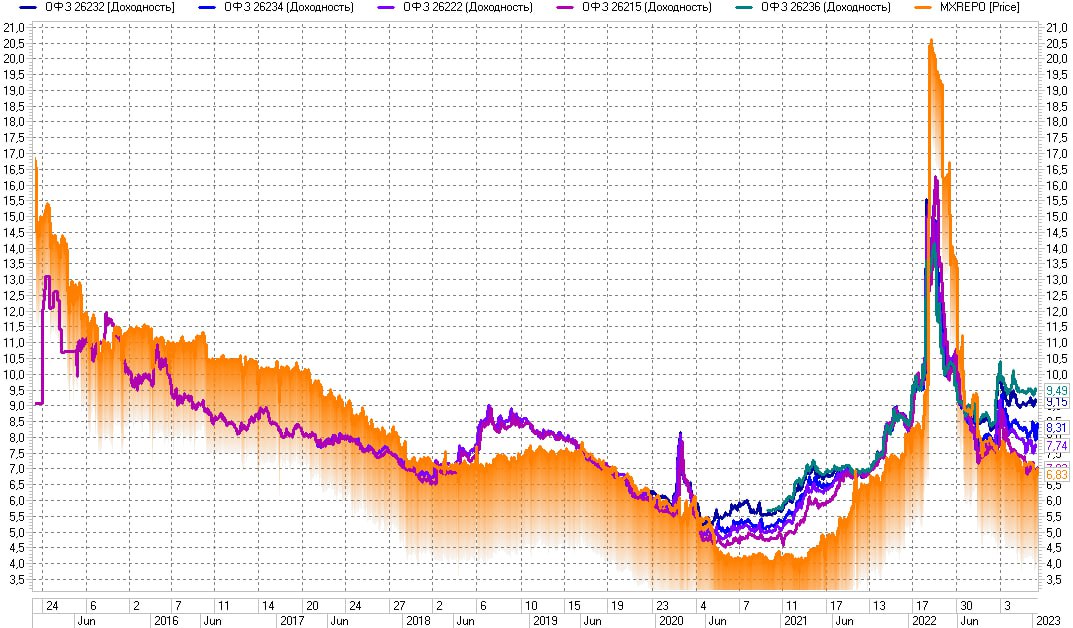

Но кое-что что меня беспокоит (помимо макроэкономических показателей и политических перспектив). Смотрим на график доходностей ОФЗ и денежного рынка (доходность однодневных сделок РЕПО с ЦК). Денежный рынок заметно подешевел, он дает сейчас менее 7% годовых, заметный дисконт к ключевой ставке. Та же доходность и у коротких ОФЗ. А вот всё, что длиннее года до даты погашения, намертво зафиксировалось на весьма высоких уровнях доходностей, причем отчетливо видим: длиннее бумага – выше доходность.

На графике динамика доходностей 6 инструментов:

• Индекса MOEXRRPO, это однодневная ставка размещения свободных денег,

• ОФЗ 26215, погашение 16.08.2023,

• ОФЗ 26222, погашение 16.10.2024,

• ОФЗ 26234, погашение 16.07.2025,

• ОФЗ 26232, погашение 06.10.2027,

• ОФЗ 26236, погашение 17.05.2028.

Ситуация не то, чтобы типична. Обычно доходности разных по срокам погашения ОФЗ ближе друг к другу. Зато есть на графике пример, когда они расползались аналогично сегодняшнему дню (хотя сегодняшнее расползание рекордно). Это середина 2020 года. Тогда же при беспрецедентно низкой ключевой ставке (4,25%) ОФЗ стали всё больше от нее отрываться. Что привело к долгому падению котировок облигаций, а год спустя отправило в глубокую коррекцию акции.

Аналогия с сегодняшним днем показательная. И тогда, и сейчас ситуацию можно трактовать как, в целом, избыток денег, который локализован исключительно в сверхнадежном инструментарии, а дальше, не до более длинных, не до менее качественных бумаг ликвидность не доходят.

Не думаю, что Банк России, наблюдая эту картину, пойдет на снижение ключевой ставки. Проблему снабжения экономики деньгами оно в подобной обстановке не решает. Хотя Минфин занимает много и дорого, потому не будем исключать «сложных решений». Но в любом случае нынешнее распределения доходностей ОФЗ и их премия к стоимости денег говорит нам, что у облигационного рынка сейчас больше рисков, чем возможностей. У рынка акций, вероятно, тоже.

Андрей Хохрин, генеральный директор ИК "Иволга Капитал"

О необходимости менять ковенанты было понятно ещё весной, когда вся четвёрка ушла из России. Мы тогда хотели включить бумаги Джи-Групп в публичный портфель и ДУ, пришлось ждать отчётности за 2021 год, чтобы убедиться, что аудитор PWC, следовательно потенциальное нарушение ковенант переносится на следующий год. Тогда нам казалось, что проблему решат централизовано через ЦБ или Минфин. Но РеСтор показывает, что, возможно, придётся проводить ОСВО для внесения изменений в эмиссионную документацию.

Для розничных выпусков собрание ОСВО является нетривиальной задачей. Возможно, если не удастся собрать ОСВО, ПВО может согласиться на изменения условий, но проработанного механизма пока что нет. В таком случае необходимо будет проведение ОСВО по следующим бумагам с аналогичными ковенантами на аудит:

• КИВИФ 1Р01 (30,4% объёма на первичном размещении на 5 крупнейших заявок)

• Джи-гр 2Р1 (33,8% объёма на первичном размещении на 5 крупнейших заявок)

• Брус 1P02 (51,7% объёма на первичном размещении на 5 крупнейших заявок)

• Брус 1P01 (40,9% объёма на первичном размещении на 5 крупнейших заявок)

• Брус 2P01 (85,7% объёма на первичном размещении на 5 крупнейших заявок)

Если ОСВО действительно является единственным возможным решением проблемы, владельцам этих выпусков стоит следить за сервером раскрытия информации, чтобы не пропустить участия в голосовании.

С неделю назад наткнулся на такую вот группу графиков.

Они отображают полную остановку размещений на всем российском рынке облигаций. От ВДО до ОФЗ. Новые робкие размещения не перекрывают гашений. Рынок сдувается. По ссылке можно прочитать аналитику авторов материала.

От себя добавлю, что столь длительное замораживание первичного облигационного рынка – феномен для последних десятилетий. На уровне смутных воспоминаний, аналогом может быть кризис 2008-9 годов. Но, допускаю, тогда период тишины был короче. Рынку теперь придется уже не восстанавливаться, а воссоздаваться. Совсем не одно и то же.

И еще одна ссылка. О том, что частичная мобилизация стала для финансового рынка большей травмой, чем начало СВО. Речь о том, что банковская система получила на мобилизации больший итоговый отток денег, чем на начале спецоперации.

Финансирование экономики – причина, а то и способ ее существования. Критическая инфраструктура. И по ней большая политика, пусть и не намеренно, прошла катком.

Классически, кризисная фаза активного падения экономики (в которой мы находимся в нынешнем году) завершается некоторым отскоком. Дальше или его развитие (по примеру 2009 года), или переход кризиса в структурную фазу с долгой стагнацией макропоказателей (по аналогии с 2015 годом).

Приведенные иллюстрации и размышления аргументируют отдаленность такого отскока. Продолжаем падать, возможно, ускоряясь.

Андрей Хохрин, генеральный директор ИК "Иволга Капитал"

По завершении первой после перерыва более-менее нормальной торговой недели можно сделать срез облигационных доходностей.

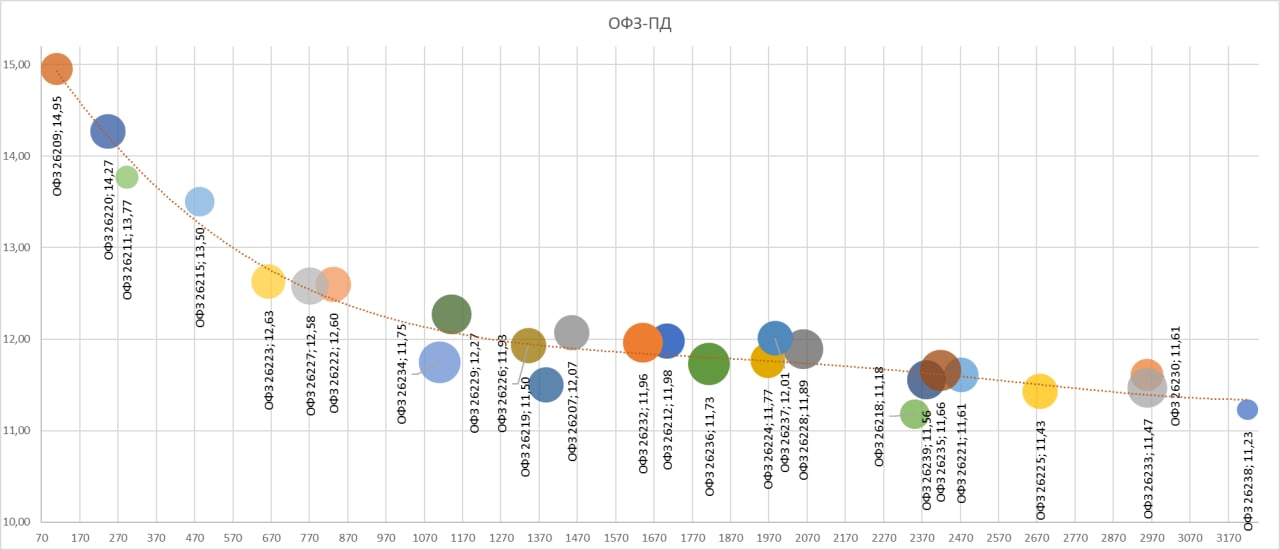

ОФЗ. Инверсия кривой доходности здесь читается уже год. Всегда относился к ней как к проявлению риска ценового снижения. И риск раз за разом реализовывался. Сейчас же ситуация и вовсе рискованная. Отрицательный наклон кривой доходности стал более отвесным (разница между доходностью коротких и длинных бумаг превышает 3%). А сами доходности значительно ниже уровня не только ключевой ставки (ее-то можно опустить), но и растущей инфляции (сейчас 15,5%). В прошлом, чтобы не нервничать, можно было купить ОФЗ со сроками погашения около года, получив аналоги депозита. Сегодня даже такая покупка сразу проиграет депозиту и будет иметь шансы на ощутимую волатильность. Отсутствие нерезидентов на торгах создало спекулятивно высокие цены, но, фактически, обнулило возможности для не спекулятивных покупок ОФЗ.

ОФЗ оказывают прямое влияние на сектор облигаций субъектов федерации. Конечно, премия их доходностей к ОФЗ есть и заметна. Средняя доходность – вблизи 14-15% (у ОФЗ – 12%), интереснее ОФЗ-щной, но достаточно ли? Банковский депозит опять в выигрыше.

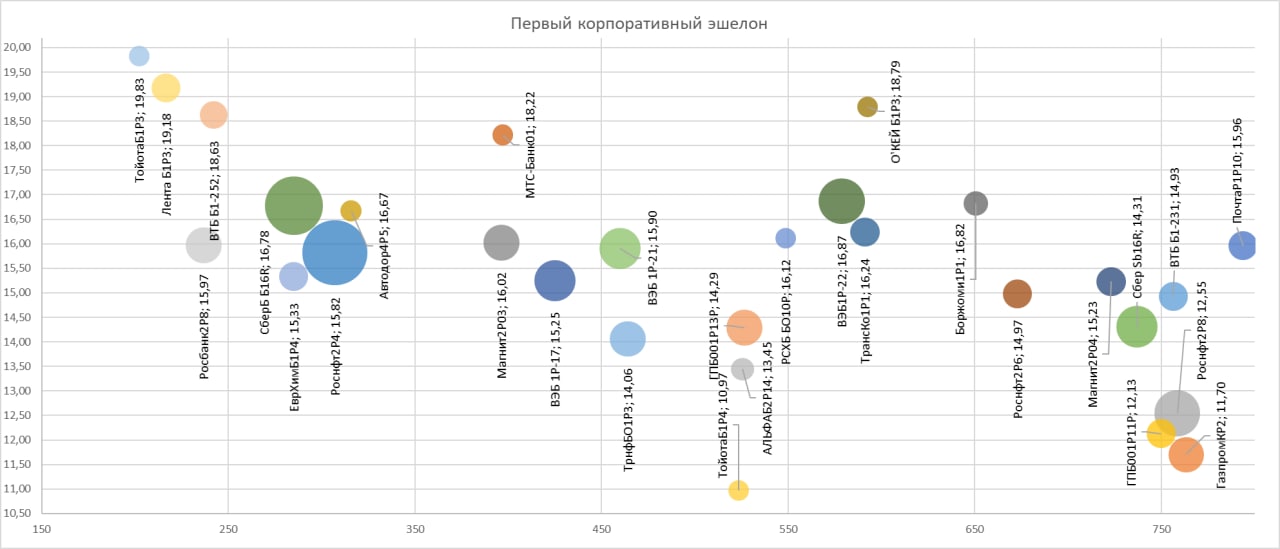

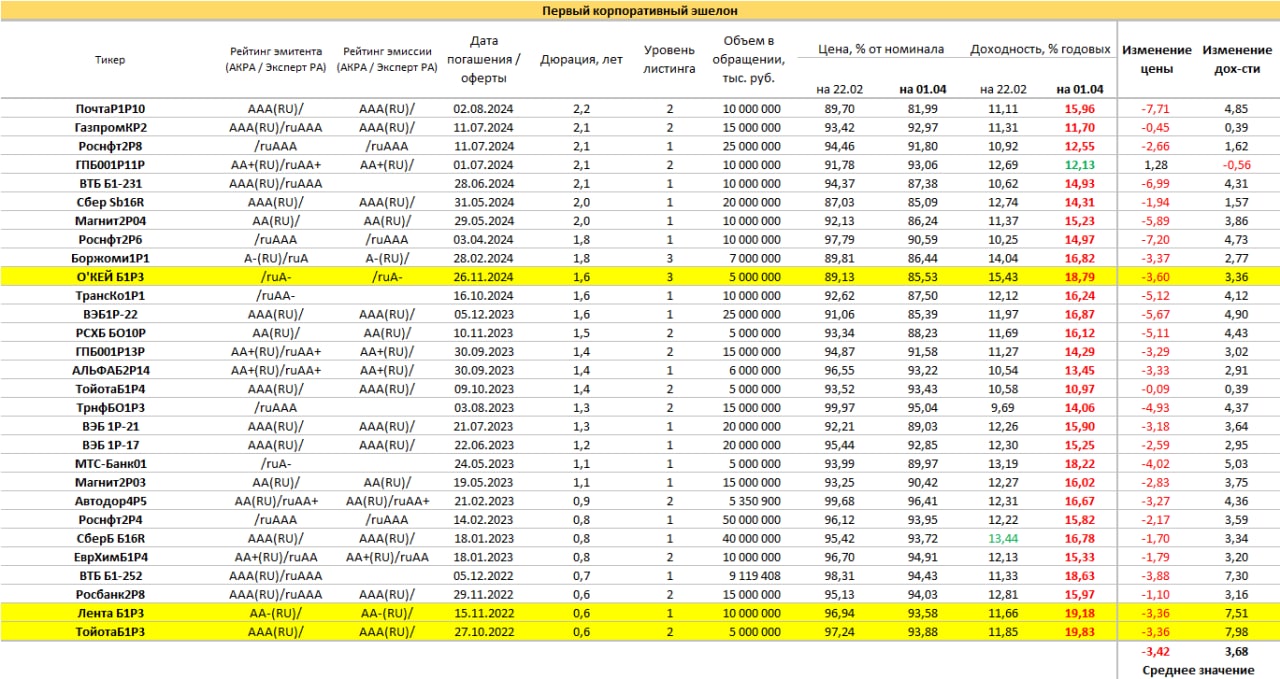

Еще выше доходности в первом эшелоне корпоративных облигаций, причем тут и ликвидность более дружелюбна. И всё же реальный потолок доходностей в районе 17% годовых. Эта ставка на удачу выглядит предпочтительнее прочих. Если инфляция замедлит галоп (хотя сомнительно, что она не преодолеет 17%) при смягчении ДКП Банком России, то эти 17% окажутся достаточно стабильной величиной для вложенных в них денег. Если.

Андрей Хохрин, генеральный директор ИК "Иволга Капитал"

C позиций цикличности поведения фондового рынка в понедельник-вторник с российскими акциями не произошло ничего нового. Очередные панические продажи с резким ухудшением настроений инвесторов и очередной закономерный отскок после панических продаж с отрицательным или сдержанным отношением участников к отскоку и рынку. С меньшим накалом то же мы уже наблюдали в середине января. И еще много раз в более отдаленном прошлом. Результатом подобного психологического паттерна обычно является устойчивость рынка к дальнейшему падению и переход к стагнации или росту.

Впереди ряд неприятностей. По-видимому, военное присутствие России в ЛНР/ДНР с новыми антироссийскими санкциями. Затем, рано или поздно, надеюсь, снижение американского фондового рынка и однажды – кризис рынка глобального долга вслед за ростом ключевых ставок мировых ЦБ.

Но само падение на наших площадках в очередной раз остановлено. Шансы на какой бы то ни было рост отечественного фондового рынка заметно увеличились.

Планирую формирование спекулятивной, но продолжительной по времени длинной позиции на рынке российских акций (в портфеле PRObonds #2). Возможно, частично уравновешенной короткой позицией во фьючерсе не нефть.

Для финансового рынка России, наверно, не так важно, произойдет ли открытый военный конфликт с нашим участием, важнее – будут ли последующие или превентивные экономические санкции. Предположим, они будут. Наверняка, ни рубль, ни фондовый рынок не уйдут при этом заметно ниже январских минимумов.

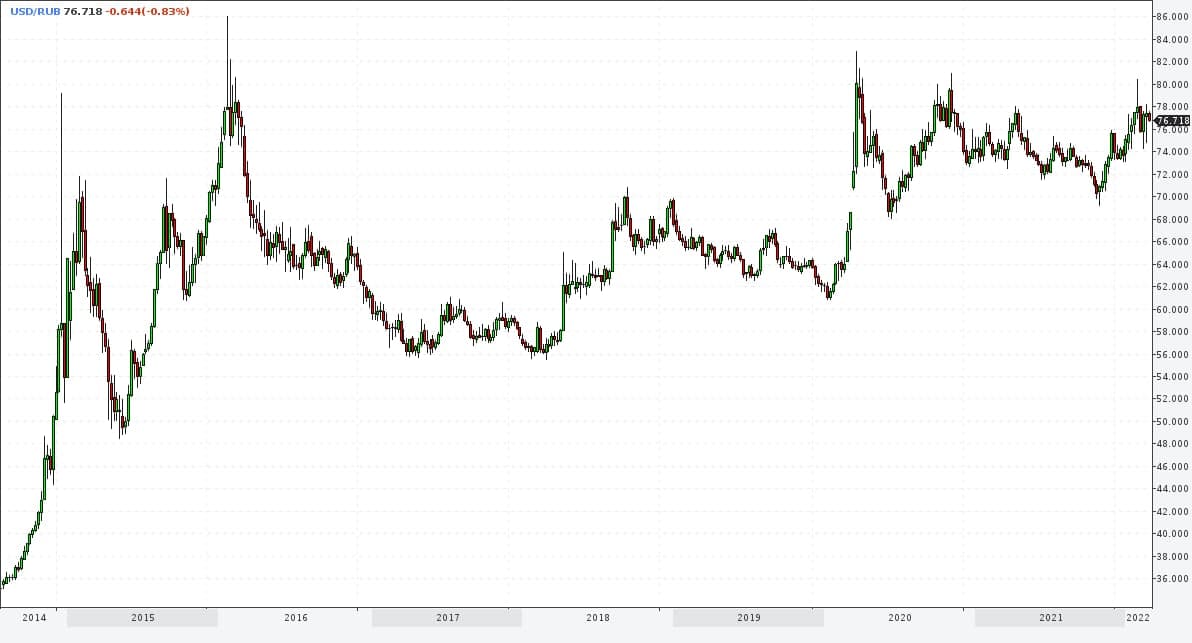

Однако шансы на новое падение оцениваются участниками рынка как значимые и подтверждаются фактическим ухудшением ситуации вокруг Украины (Госдума направила президенту предложение о признании ЛНР/ДНР, из самих непризнанных республик началась эвакуация населения на территорию России). И это диктует понятные поведенческие шаги. Так, по данным Бизнес ФМ, в обменных пунктах московских банков на прошедших выходных почти не оставалось наличной иностранной валюты. Применительно к курсу рубля это признак нахождения его вблизи своих минимумов. Так что ±80 рублей за доллар в случае дальнейшего ухудшения геополитической ситуации – очень реалистично, а вот даже ±85 – уже сомнительно.

Отечественный рынок акций находится в сходном с рублем положении. После долгого снижения с осени прошлого года он с одной стороны вызывает у ряда игроков хотя бы спекулятивный аппетит, с другой – нервные и панические проявления. Не думаю, что в сложившихся обстоятельствах, когда санкции всё же возможны, а рублевая инфляция сопровождается высокой ключевой ставкой, рынок имеет потенциал к заметному росту. Однако, полагаю, и возможное новое падение будет ограниченным. Настроения участников торгов стали апатичнее за последний месяц, а котировки всё-таки в среднем подросли. Это говорит в пользу формирования дна рынка, а не продолжения его трендового снижения.

Внутренний облигационный рынок также пребывает в состоянии апатии. Первичные размещений встали. Вторичный рынок низколиквиден. И всё это сопровождается самыми высокими с 2018, если не с 2016 года доходностями. Кривая бескупонной доходности ОФЗ находится в диапазоне 10,2-9,4%, но мало кого способна заинтересовать. Как и первый корпоративный эшелон, ушедший в диапазон доходностей между 11 и 12%. Высокодоходный сегмент облигаций консолидируется вокруг 15+% годовых. Предполагаю, что и здесь аналогичный рублю и акциям процесс формирования дна. Что не отменяет возможного ухода котировок еще ниже, но, думаю, локально ниже.

Нефть. Тренд остается восходящим. Но сейчас я менее уверен в его дальнейшем развитии, как и в достижении 100 долл./барр. (Brent). Выводы буду делать позже.

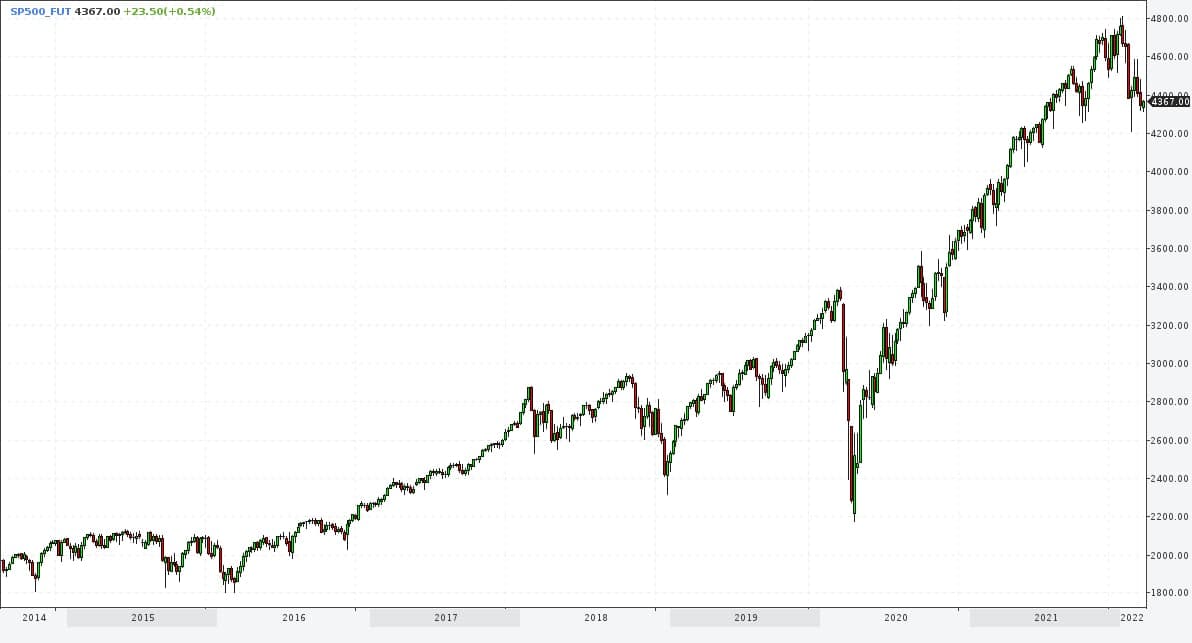

Как позже судил бы и о динамике рынка акций США. Стратегически мое понимание не изменилось: рынок дорогой и рискованный. Но оставляю шанс на его подъем в район исторических максимумов даже вопреки начала подъема ставки ФРС. Так что наблюдаю со стороны.

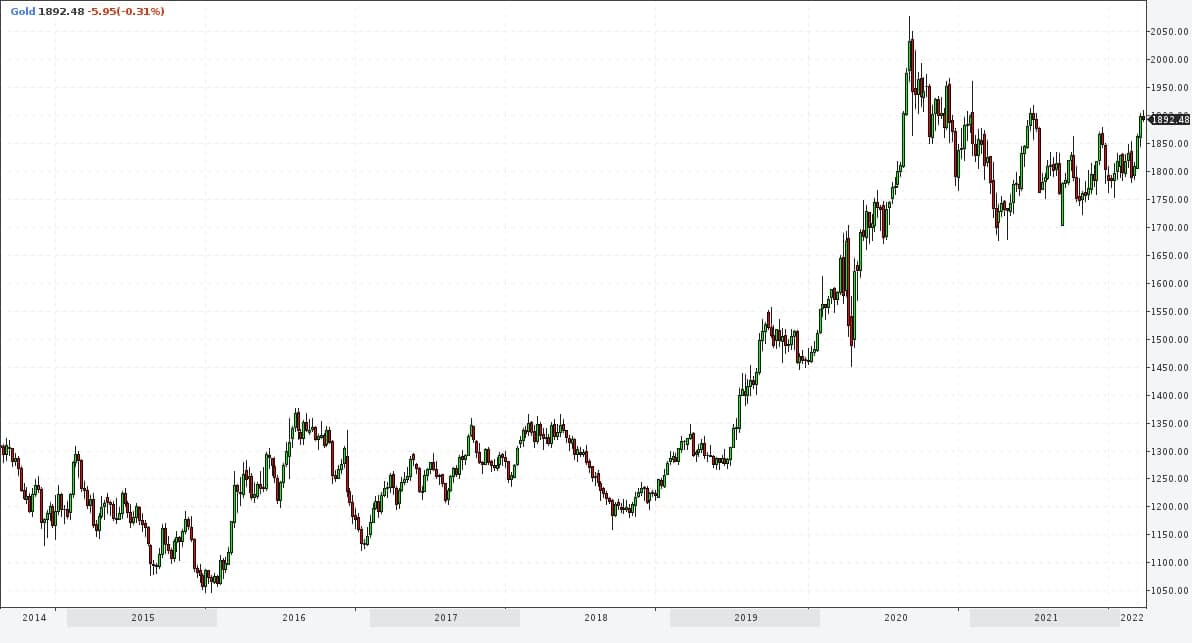

Наблюдаю со стороны и за золотом, которое вышло из долгой сужающейся консолидации вверх (я предполагал обратное). Делать прогнозы сейчас – это, скорее, плодить ошибки.

Источники иллюстраций: profinance.ru, терминал QUIK.

Не является инвестиционной рекомендацией, в т.ч. индивидуальной.

Последние дни, по-моему, прояснили дальнейшую логику развития конфликта России и Запада вокруг Украины и расширения НАТО на восток. Это возврат к обсуждениям т.н. минских соглашений, т.е. к статусу и автономии непризнанных ДНР и ЛНР. Не считаю, что стороны готовы и дальше взвинчивать ставки. Ставки, видимо, уже на максимумах, а конфликтный процесс переходит из жестко полемической в переговорную стадию.

Из важных новостей нужно отметить и очередное повышение ключевой ставки 11 февраля, с 8,5% до 9,5% и определение Банком России ее диапазона до конца года на уровне 9-11%.

Обострение в первую очередь американской антироссийской риторики в конце прошедшей недели наряду с ростом ключевой ставки отправило в ОФЗ в глубокую просадку. С одной стороны, я считал, что к повышению ставки облигации, в основном готовы, с другой – указывал на значимый риск длинных ОФЗ, связанный с инверсией кривой доходности госбумаг. Падение рынка облигаций оказалось существенным, однако максимально сдвинуто именно в сторону средних и длинных ОФЗ. За пределами этой части долговых бумаг всё же наблюдается утаптывание ценового дна, а не продолжение падающего тренда. И на будущее, состояние рынка облигаций, в среднем, в т.ч. сегмента ВДО, видится тяжелым, но стабильным. Кстати,

Рубль и российские акции. Поведение было близким к синхронному: падение в пятницу и первой половине понедельника с попытками возврата утерянных уровней ближе к концу вчерашних торгов. И там, и там подтверждаю свое мнение, что панику мы уже видели, а сейчас видели и ее подтверждение, и значит, продолжения трендового падения не получим ни в рубле, ни в акциях.

У рубля есть два очевидных фактора поддержки – высокая ключевая ставка и высокие же нефтяные котировки. Нефть вряд ли остановит свой взлет на нынешних 95 долл./барр. Прохождение 100-долларового рубежа, думаю, вопрос времени.

Трендовая динамика давно ушла с американского рынка акций. Но проявил бы по отношению к нему сдержанный оптимизм. Впереди почти неизбежный и, предположительно, длинный цикл повышения ставки ФРС. Мало кто в этом сомневается, и новость, как говорится, в цене. А цена, если судить по индексу S&P500, пусть не растет, но и не падает. Продолжаю придерживаться сценария, когда на первые повышения ставок американский рынок отреагирует ростом. Но этот рост планирую использовать для продажи фьючерса на индекс американских акций.

Давно не касался золота. Предполагал, что металл выйдет из своей продолжительной консолидации вниз. Чего не произошло и что, в общем, понятно в свете и разгона долларовой инфляции, и геополитической напряженности. Однако сохраняю скепсис и не ожидаю дальнейшего роста.

.jpg)