Холдинговая компания "Иволга Капитал" - владелец сетевого СМИ RPObonds и Инвестиционной Компании "Иволга Капитал". Наши миссии - популяризация розничного облигационного рынка, финансирование среднего и крупного бизнеса, управление частным капиталом "Иволга Капитал" занимается организацией малых и средних облигационных займов, клиентскими продажами инвестиционных продуктов, портфельным управлением активами

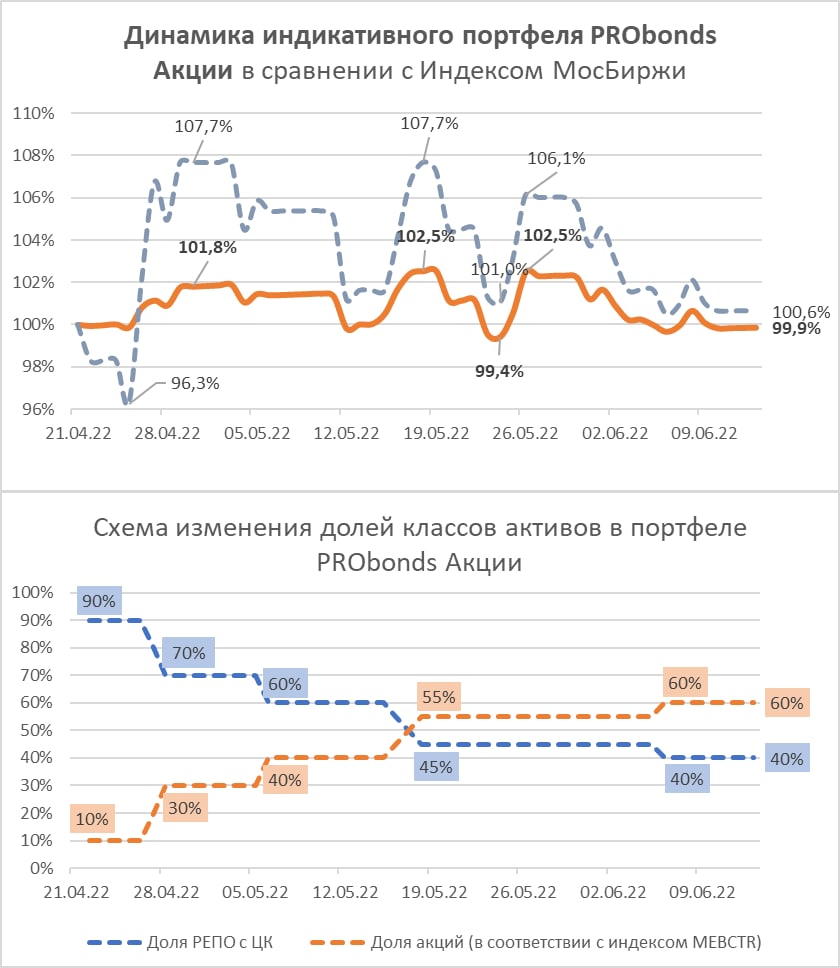

Прошедшая неделя не принесла портфелю PRObonds Акции заметных изменений в результате: плюс процент, тогда как отмена дивидендов Газпрома еще неделей ранее дала -6%.

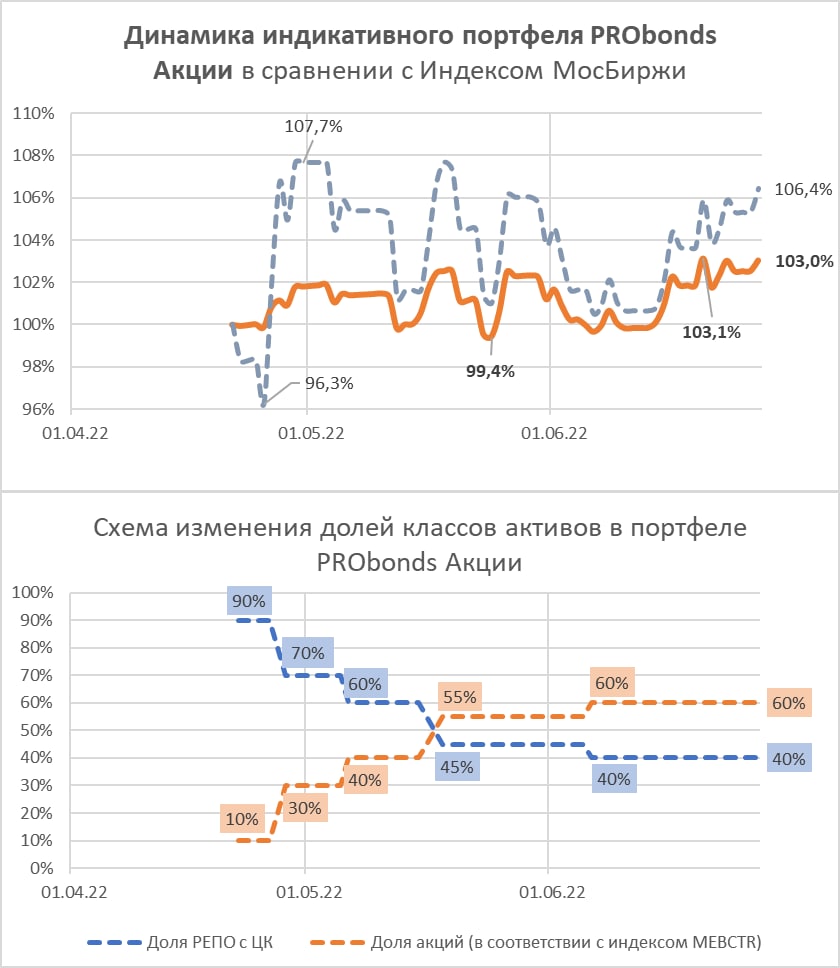

Доля акций в портфеле (несмотря на название это смешанный портфель, акции в нем не занимают всех активов) остается нейтральной, вблизи 60% от активов. Это отражает оценку перспектив рыка как слабо предсказуемую.

Всё-таки, как и ранее, не жду нового значительного снижения индексов акций. Однако, чтобы говорить о начале восстановления рынка, тому же Индексу МосБиржи нужно преодолевать хотя бы локальный максимум прошлой среды, 2 273 п. Пока нет и этого.

Так что безучастно наблюдаю за рыночными колебаниями, полагаясь на то, что волатильность портфеля менее драматична в сравнении с фондовыми индексами.

Из потенциально положительного впереди 22 июля и решение Банка России по ключевой ставке. Июньская дефляция должна толкнуть ставку ниже нынешних 9,5%. А для акций более дешевые деньги – это неплохое подспорье если не для роста, то хотя бы для устойчивости.

Индикативный портфель PRObonds Акции — смешанный портфель, состоящий из отечественных акций и сделок РЕПО с ЦК. Для отражения динамики акций используется Индекс МосБиржи голубых фишек полной доходности «брутто» (MEBCTR), для денежной части – индекс однодневных сделок РЕПО с ЦК (MOEXREPO) с учетом реинвестирования однодневной доходности. Цена сделок с акциями — средняя цен закрытия индекса MEBCTR на предыдущей и текущей сессии. Транзакционные издержки вычитаются из результата и составляют 1% годовых от средних активов портфеля.

Андрей Хохрин, генеральный директор ИК "Иволга Капитал"

Если Индекс МосБиржи от пика конца апреля постепенно снижался, то портфель PRObonds Акции медленно, но прибавлял и поставил максимум в конце июня. Причин было две: наличие значительной денежной позиции, которая с апреля в среднем принесла около 10% годовых, и особенности формирования самого портфеля акций. Последний копирует Индекс голубых фишек полной доходности (включая дивиденды). В ожидании дивидендов, особенно в Газпроме, индекс голубых фишек вплоть до прошлого четверга опережал в динамике более широкий Индекс МосБиржи. Но только до прошлого четверга. Там расстановка стала противоположной.

И портфель испытал падение, сопоставимое с падением Индекса МосБиржи. Чтобы проиллюстрировать значимость дивидендов для российских акций, привожу динамику ценового Индекса голубых фишек MOEXBC (без дивидендов) и Индекса голубых фишек полной доходности MEBCTR (с дивидендами). Ценовой индекс вырос за 10 лет в 1,4 раза, даже не покрыв инфляции, а индекс полной доходности – в 2,4 раза.

Поэтому потеря дивидендов, в особенности в госкомпаниях, у которых всегда ограничены стимулы к ценовому росту, так болезненно отразилась на рынке в целом.

Подниматься из ямы будет сложно и рынку, и портфелю. Хотя углубления падения не ждал бы: разочарование участников рынка акций в акциях уже есть, и это сдерживающий снижение фактор. А пока выигрывать продолжает самый консервативный из портфелей, которые мы ведем – портфель денежного рынка PRObonds РЕПО с ЦК. Его доходность пусть и снижается, всегда остается положительной.

Индикативный портфель PRObonds Акции — смешанный портфель, состоящий из отечественных акций и сделок РЕПО с ЦК. Для отражения динамики акций используется Индекс МосБиржи голубых фишек полной доходности «брутто» (MEBCTR), для денежной части – индекс однодневных сделок РЕПО с ЦК (MOEXREPO) с учетом реинвестирования однодневной доходности. Цена сделок с акциями — средняя цен закрытия индекса MEBCTR на предыдущей и текущей сессии. Транзакционные издержки вычитаются из результата и составляют 1% годовых от средних активов портфеля.

Вроде бы история постоянно повторяется. Но каждый раз ждешь чего-то нового. А нового не происходит. Я про ключевую ставку, торможение цен и экономики и перспективы рынка акций.

Высокая ключевая ставка в ходе структурного экономического кризиса дестимулирует экономическую активность, ограничивает спрос и именно на этом фоне заградительно действует на инфляцию.

Ставка снижается, и кажется, достаточно быстро. Но снижение не приводит к разгону инфляции по указанной выше причине. Инфляция год к году снизилась с апрельских 17,8% до нынешних 16,4%. Мало того, 3 недели подряд регистрируется дефляция. И не обязательно регистрировать ее еще три недели, понятно, что тренд инфляционного обесценения рубля сломан.

Спрос на деньги также падает. Если еще в начале июня ставки денежного рынка (мы оцениваем их через сделки РЕПО с ЦК) сопротивлялись новому уровню ключевой ставки (доходности РЕПО были выше 9,5%, до которых опустилась ставка), то сегодня обратная ситуация, сделки РЕПО с ЦК дают в лучшем случае 8,9% годовых, дисконт к ключевой ставке более полупроцента.

Получается, деньги начинают доходить до финансового/фондового рынка, но ещё не до экономики. А это значит, впереди вполне предсказуемые новые снижения ключевой ставки.

Однако на истории последних 10 лет мы не раз видели, как реагируют фондовые рынки на стимулирующее смягчение ДКП. На них раздуваются пузыри. И потому нынешние уровни отечественного рынка акций через весьма короткое время могут показаться нам недостижимо низкими.

Портфель PRObonds Акции осваивается на территории положительной доходности. Результат двух месяцев ведения (портфель запущен 22 апреля) – 3%. За это же время индекс МосБиржи вырос на 6,4%. Портфель отстает, но он предполагает и меньшую волатильность, поскольку лишь частично погружен именно в акции, их нейтральная доля – 60% от активов портфеля (в весах индекса голубых фишек). С начала июня доля акций в портфеле как раз нейтральна. Т.е. предполагаю рост рынка акций, планирую им воспользоваться, но не проявляю уверенности, позволяющей рисковать. Оставшиеся ~40% от активов размещены в сделках РЕПО с ЦК, доходность которых постепенно падает и сейчас держится вблизи 9% годовых.

Отечественные акции пока толком не отреагировали на удешевление денег. А реакция, думаю, будет. Так что вслед за неплохим для портфеля июнем ожидаю и положительный июль.

Индикативный портфель PRObonds Акции — смешанный портфель, состоящий из отечественных акций и сделок РЕПО с ЦК. Для отражения динамики акций используется Индекс МосБиржи голубых фишек полной доходности «брутто» (MEBCTR), для денежной части – индекс однодневных сделок РЕПО с ЦК (MOEXREPO) с учетом реинвестирования однодневной доходности. Цена сделок с акциями — средняя цен закрытия индекса MEBCTR на предыдущей и текущей сессии. Транзакционные издержки вычитаются из результата и составляют 1% годовых от средних активов портфеля.

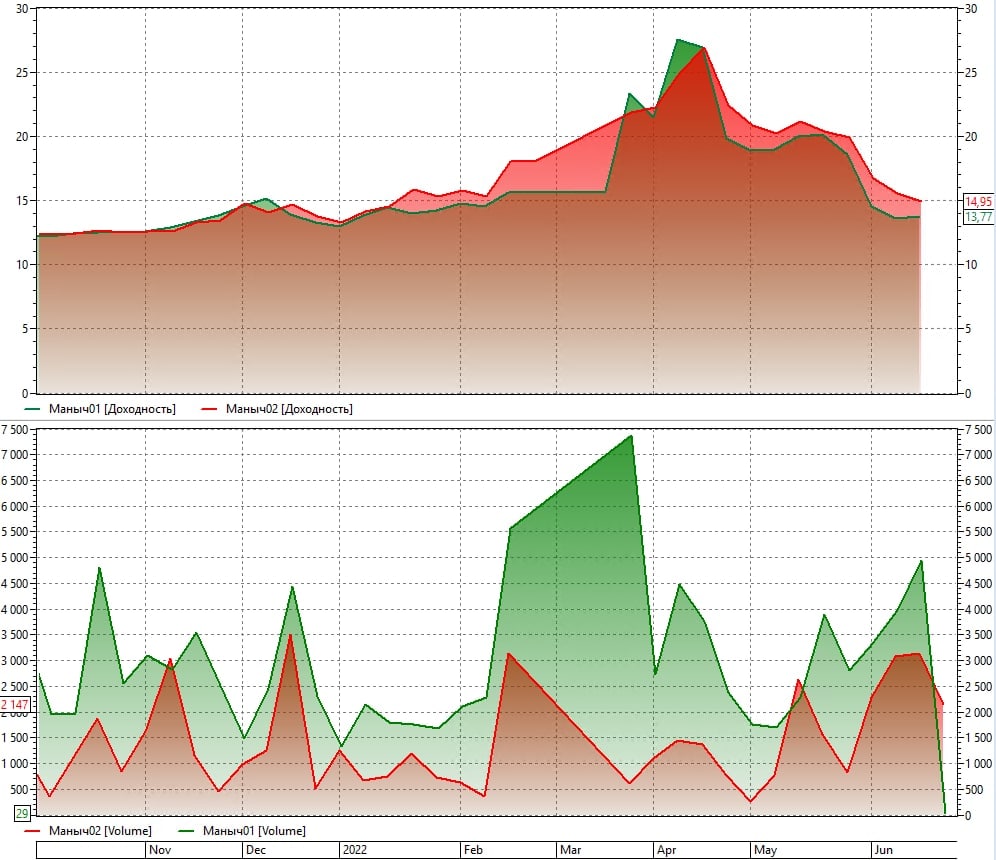

Иллюстративно о разнице торгов и доходностей между бумагами, доступными любым и только квалифицированным инвесторам.

На графике – доходности и объемы торгов двумя сходными бумагами: облигациями сельхозсектора Маныч-Агро 01 и Маныч-Агро 02 (рейтинг эмитента ruBB). Первый выпуск не имеет ограничения к обороту, второй – для квал.инвесторов. Купоны бумаг одинаковые, 12%, сроки погашения близкие. Второй выпуск (200 млн.р.) меньше первого (300 млн.р.), но это обычно не имеет решающего значения.

Доходность «квальского» второго выпуска на процент выше доходности первого: 14,9% против 13,7%. А недельный объем торгов выпуска с ограничениями примерно в 1,5 раза ниже, чем торги выпуском без них.

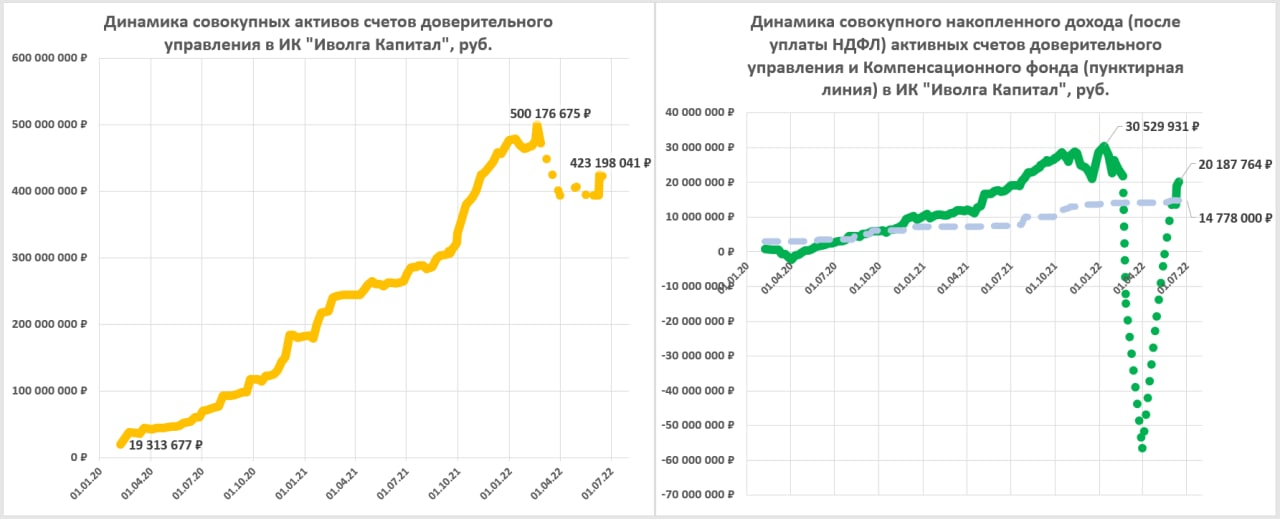

Результаты портфелей доверительного управления в ИК «Иволга Капитал» быстро восстанавливаются.

Увы, кризис фондового рынка заставил ряд клиентов доверительного управления вывести средства. И, к сожалению, эта часть доверителей или зафиксировала заметные убытки, или вряд ли смогла воспользоваться ростом облигационного рынка в дальнейшем. Все-таки ни ДУ, ни облигации или биржевые инвестиции в целом не аналоги банковскому депозиту. Если вкладывать деньги после продолжительного подъема ценных бумаг и забирать после их глубокого снижения, результат будет разочаровывающим.

Мы признательны тем нашим клиентам, которые остались с нами. Таких всё-так абсолютное большинство. С начала СВО совокупный портфель доверительного управления в ИК «Иволга Капитал» через выводы клиентами своих средств потерял около 20%. Учитывая масштаб обвала, не так и много. Причем основной отток произошел не после падения рынка облигаций, а после публикаций о проблемах «Универ Капитала». Инвесторы искали аналогии, забирали деньги и бумаги, которые мы оперативно им и переводили.

То же большинство портфелей, которые остались под управлением, максимально близки к докризисным уровням и возвращаются в нормальный тренд прибыли. На данный момент у нас 56 активных портфелей ДУ, 46 из которых (82%) находятся в плюсе.

Информация о доходностях отдельных портфелей в процентах годовых вновь начнет публиковаться в ближайших обзорах ДУ. Как и информация и об основных позициях в ценных бумагах.

Сейчас ограничусь распределением портфелей по классам активов. Ориентированные на ВДО портфели занимают 88% активов ДУ. Портфели акций – 9%. Портфели денежного рынка (РЕПО с ЦК) – 3%.

Минимальная сумма инвестирования в доверительном управлении – 2 млн.р. (10 млн.р. для портфелей акций). Совокупная комиссия за управление – 1% (1,5% для портфелей акций) от активов в год. Услуга доступна только для квалифицированных инвесторов.

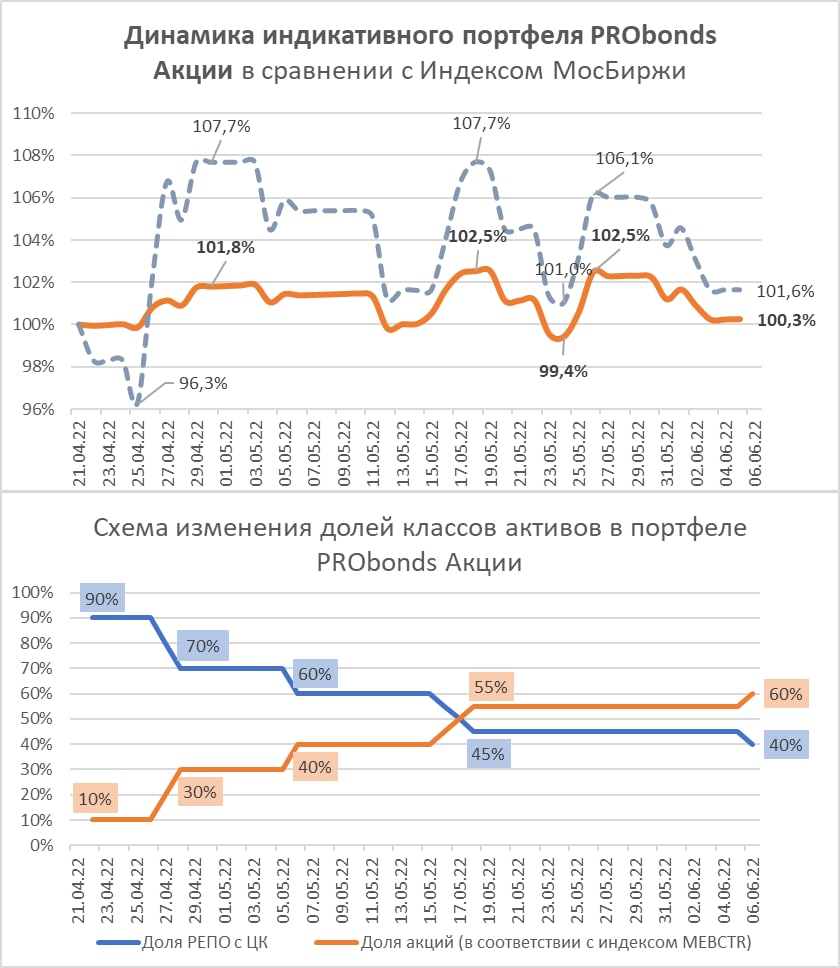

Портфель PRObonds Акции под рыночным давлением ушел в незначительный минус. За полтора месяца с начала ведения портфеля 22 апреля минус составил 0,1% (комиссионные издержки включены).

В итоге портфель PRObonds Акции имеет худший накопленный результат среди публичных портфелей PRObonds.

Впрочем, он неплохо сопротивляется общему снижению рынка акций. Основное его наполнение акциями пришлось на конец апреля – начало мая. А с того момента Индекс МосБиржи упал на ощутимые 7%. Снижение портфеля на том же отрезке времени – менее 2%.

Причинами стабильности портфеля на падающем рынке акций стали значительная денежная доля (размещается в сделках РЕПО с ЦК), а также меньше в сравнении с широким рынком снижение акций, входящих в портфель.

Сейчас соотношение акций и денег в портфеле нейтрально: ~60% акций, ~40% денег. Это значит, что, если индексы акций продолжат быстрое снижение, портфель будет терять, но примерно вдвое меньше рынка. В случае стагнации фондового рынка или его роста портфель будет примерно соответствовать его динамике.

Надежды на рост акций у меня были неоднократно, но рынок их до сей поры не оправдывает. Соответственно, буду действовать по ситуации. При дальнейшем падении доля акций в портфеле может увеличиться, хотя, скорее всего, незначительно. И для этого потребуются аргументы. Во всех остальных случаях соотношение 60/40 на продолжительное время сохранится.

Индикативный портфель PRObonds Акции - смешанный портфель, состоящий из отечественных акций и сделок РЕПО с ЦК. Для отражения динамики акций используется Индекс МосБиржи голубых фишек полной доходности «брутто» (MEBCTR), для денежной части – индекс однодневных сделок РЕПО с ЦК (MOEXREPO) с учетом реинвестирования однодневной доходности. Цена сделок с акциями - средняя цен закрытия индекса MEBCTR на предыдущей и текущей сессии. Транзакционные издержки вычитаются из результата и составляют 1% годовых от средних активов портфеля.

Рост доли продиктован просадкой рынка акций. Так, Индекс МосБиржи снижался на протяжении 5 последних недель. В то же время, не отыгранными остаются 3 положительных для отечественных акций фактора: завершение 3-месячных депозитов, снижение ключевой ставки, новый раунд которого должен прийтись на 10 июня, а также разворот вверх американского фондового рынка. Последнее, впрочем, больше для настроения. Также не похоже, что переломлен тренд нефтяного роста.

60% в акциях – нейтральная для портфеля доля. Дальнейший ее рост возможен при новом обвале рынка. Если же акции вернутся к росту, 60%-ая доля будет сохраняться продолжительное время. Снижена она может быть, когда участниками рынка овладеют предэйфорические настроения, как это было осенью, кажется, уже такого далекого 2021 года.

Индикативный портфель PRObonds Акции - смешанный портфель, состоящий из отечественных акций и сделок РЕПО с ЦК. Для отражения динамики акций используется Индекс МосБиржи голубых фишек полной доходности «брутто» (MEBCTR), для денежной части – индекс однодневных сделок РЕПО с ЦК (MOEXREPO) с учетом реинвестирования однодневной доходности. Цена сделок с акциями - средняя цен закрытия индекса MEBCTR на предыдущей и текущей сессии. Транзакционные издержки вычитаются из результата и составляют 1% годовых от средних активов портфеля.

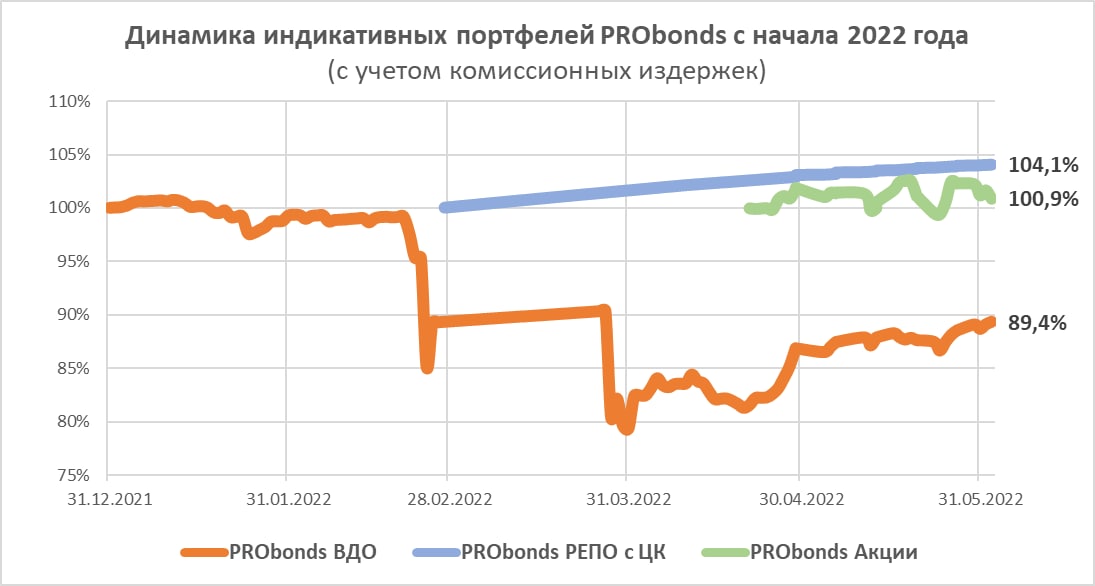

Для начала, приведенные портфели учитывают близкие к реальным комиссионные издержки и опираются на реальные рыночные цены. Вычитать из их результата нужно НДФЛ.

Результаты портфелей PRObonds за май:

PRObonds ВДО: +2,1%

PRObonds РЕПО с ЦК: +1,03%

PRObonds Акции: -0,59% (при падении индекса МосБиржи на -3,65%)

Относительная динамика портфелей с начала года или – для портфелей РЕПО с ЦК и акций – с момента запуска приведена на графике. Еще одна иллюстрация – длинная динамика портфеля PRObonds ВДО в сравнении с рядом популярных инвестиционных инструментов.

Короткие замечания для каждого из портфелей. Максимальную предсказуемость имеет портфель PRObonds РЕПО с ЦК, его ожидаемая доходность на ближайшие 12 месяцев (по май 2023 года) находится в районе 10%, т.е. чуть менее 9% после НДФЛ, что, должно примерно соответствовать средней ставке срочного депозита.

Портфель PRObonds Акции слабо прогнозируется. Однако его просадка на ближайшие 12 месяцев ограничена, как я думаю, -15%, тогда как целевой результат этого периода – 20-30%.

Портфель ВДО также достаточно предсказуем. В портфеле появляется спекулятивная составляющая (покупка облигаций на первичном рынке с целью относительно скорой продажи по более высокой цене на вторичном). Также возврат ликвидности в сегмент высокодоходных облигаций позволит оперативнее выводить из портфеля потенциально проблемные бумаги. Сам список бумаг будет расширяться (в мае в него добавилось 3 новых эмитента). Вместе с нынешними доходностями облигаций к погашению на уровне 20-25% это дает надежду на +20% на горизонте 12 месяцев без значимых просадок.

Вся информация о каждом из портфелей PRObonds, включая актуальный состав и проводимые сделки, публикуется в нашем телеграм-канале. Аналог каждого из портфелей доступен в формате индивидуального управления в ИК "Иволга Капитал".

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)