.jpg)

Если Индекс МосБиржи от пика конца апреля постепенно снижался, то портфель PRObonds Акции медленно, но прибавлял и поставил максимум в конце июня. Причин было две: наличие значительной денежной позиции, которая с апреля в среднем принесла около 10% годовых, и особенности формирования самого портфеля акций. Последний копирует Индекс голубых фишек полной доходности (включая дивиденды). В ожидании дивидендов, особенно в Газпроме, индекс голубых фишек вплоть до прошлого четверга опережал в динамике более широкий Индекс МосБиржи. Но только до прошлого четверга. Там расстановка стала противоположной.

И портфель испытал падение, сопоставимое с падением Индекса МосБиржи. Чтобы проиллюстрировать значимость дивидендов для российских акций, привожу динамику ценового Индекса голубых фишек MOEXBC (без дивидендов) и Индекса голубых фишек полной доходности MEBCTR (с дивидендами). Ценовой индекс вырос за 10 лет в 1,4 раза, даже не покрыв инфляции, а индекс полной доходности – в 2,4 раза.

.jpg)

Поэтому потеря дивидендов, в особенности в госкомпаниях, у которых всегда ограничены стимулы к ценовому росту, так болезненно отразилась на рынке в целом.

Подниматься из ямы будет сложно и рынку, и портфелю. Хотя углубления падения не ждал бы: разочарование участников рынка акций в акциях уже есть, и это сдерживающий снижение фактор. А пока выигрывать продолжает самый консервативный из портфелей, которые мы ведем – портфель денежного рынка PRObonds РЕПО с ЦК. Его доходность пусть и снижается, всегда остается положительной.

.jpg)

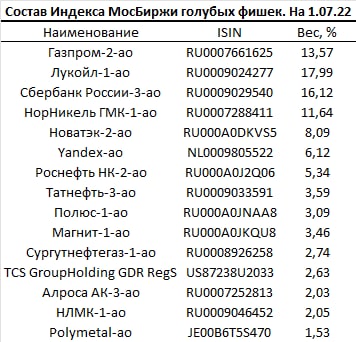

Индикативный портфель PRObonds Акции — смешанный портфель, состоящий из отечественных акций и сделок РЕПО с ЦК. Для отражения динамики акций используется Индекс МосБиржи голубых фишек полной доходности «брутто» (MEBCTR), для денежной части – индекс однодневных сделок РЕПО с ЦК (MOEXREPO) с учетом реинвестирования однодневной доходности. Цена сделок с акциями — средняя цен закрытия индекса MEBCTR на предыдущей и текущей сессии. Транзакционные издержки вычитаются из результата и составляют 1% годовых от средних активов портфеля.