Сегодня в Сочи открываются зимние олимпийские игры. Хочется поразмышлять по этому поводу, и, возможно, подбросить ложку дегтя в бочку с медом. По официальным данным на них было потрачено 1,5 триллиона рублей или почти 50 млрд долларов. Сумма рекордная за всю историю олимпийских игр. Правда, как отмечают чиновники, на сами спортивные объекты пошло лишь 20%; этой сумы. Остальное истратили на инфраструктуру Сочи и его окрестностей. Вопроса, сколько там было украдено, касаться не хочется. На всех больших стройках так или иначе воруют. А мне хочется понять, нужно ли было вообще бороться за проведение этих игр.

На мой взгляд, полтора триллиона лучше бы было потратить на школы и больницы, на аварийное жилье и дороги в провинции. И забыть про всякие олимпиады и чемпионаты мира по футболу лет на 50, пока у нас не появился среда обитания, сравнимая со среднеевропейской. И доход на душу населения такой же. А пока надо догонять развитые страны, а сделать это можно только инвестируя в образование и науку больше, чем они. И повышать зарплаты учителям, а не силовикам и чиновника. И стремиться сделать нашу систему среднего и высшего образования лучшей в мире – вот какой, на мой взгляд, должна быть национальная идея, которой у нас пока нет и в помине.

Что касается положительно влияния олимпиады на экономику, я не думаю, что оно будет каким-то значительным. Правда, рубль путем интервенций ЦБ уже немного укрепили к открытию, акции хоть и не сильно растут, но, хотя бы, не падают. Ждать роста ВВП после Олимпиады не стоит, на положительный эффект можно было надеяться только до начала игр, когда государство стимулировало инвестиционный спрос. Строительный бум завершается, и это видно по динамике инвестиций в основной капитал. В конце прошлого года этот показатель ушел в минус.

Если взять финансовый сектор, то ничего хорошего там не предвидится. Крупнейшие госбанки: ВЭБ, Сбербан и ВТБ, Газпромбанк были главными кредиторами олимпийских строек. Окупаемость этих проектов под большим вопросом. А это ухудшение качества кредитного портфеля и возможное снижение рейтингов. Ну а то, что по опыту предыдущих олимпиад, ВВП принимающей страны получает 0,3-0,4% дополнительного роста кажется мне слабым утешением. Да и не всегда это правило работает.

Сегодня состоится очень важное заседание ЕЦБ. Оно будет проходить на фоне замедления инфляции в еврозоне до 0,7% и роста дефляционных ожиданий. При этом эксперты не исключают, что регулятор может объявить о запуске новой программы скупки гособлигаций с целью отвести угрозу дефляции в еврозоне. По сути, речь идет об аналоге QE. А прежде непреклонный Марио Драги готов пойти по пути Бена Бернанке и отказаться от стерилизации ликвидности, созданной скупкой европейских гособлигаций. Что равносильно запуску политики количественного смягчения, которую руководство ЕЦБ ранее считало неприемлемой. Особенно яростно выступал против нее Будесбанк, опасаясь неконтролируемой инфляции. Но, похоже, и там поняли, что дефляционные ожидания куда опасней для европейской экономики.

С 2010 года ЕЦБ приобретал облигации проблемных стран еврозоны, таких как Греция , Ирландия, Португалия, Испания, но при этом выводил ликвидность путем еженедельного привлечения депозитов от коммерческих банков на сумму, равную общей стоимости евробондов на своем балансе. Тем самым он не допускал расширения денежной базы в еврозоне. Практика привлечения этих депозитов действует до сих пор, хотя в последние недели ЕЦБ не удавалось полностью собирать от банков нужную сумму. Отказ от еженедельных операций по стерилизации может кардинально поменять восприятие монетарной политики ЕЦБ инвесторами и спровоцировать ослабление курса евро к доллару. Учитывая намерение ФРС продолжить программу сокращения выкупа активов.

Прекращение этой стерилизации денежной массы добавит финансовой системе еврозоны около 180 млрд евро. Это более чем вдвое увеличит объем избыточной ликвидности в системе и даст банкам достаточную подушку безопасности и поможет снизить ставки межбанковского кредитования. Между тем, дефицит бюджета 17 стран еврозоны сократился в третьем квартале 2013 года почти до официального лимита ЕС, установленного на уровне 3% ВВП. Это минимальный показатель с третьего квартала 2008 года, когда он составлял 2,2%. В середине 2010 года, на фоне финансового кризиса, средний для региона объем дефицита госбюджета увеличился более чем втрое, превысив 7% объема ВВП стран еврозоны.

А вот ситуация с госдолгом обстоит намного хуже. Напомню, что согласно Лиссабонскому договору, долг страны, входящей в еврозону, не должен превышать 60% ВВП. Между тем, его средний размер на сегодня составляет 93%, а у самых проблемных стран он достигает 150% и выше. И это тоже, так или иначе, должно давить на курс евро. Так что, укрепление доллара до конца года до 1.20-1.25 к евро на этом фоне, как мне кажется, выглядит достаточно реалистичным прогнозом.

Центробанк опубликовал на своем сайте объем валютных интервенций за январь. Цифра впечатляет. Почти 8 млрд долларов, что более чем в два раза больше, чем в декабре 2013 года. Но это не помогло удержать рубль от обвального падения. С начала года он потерял почти 7% . Причем, ослабление российской валюты, наблюдавшееся с начала года, усилилось в последние дни января, когда доллар поднялся на Московской бирже до максимума за пять лет, а евро не раз обновлял исторический максимум. И вся ситуация на валютном рынке стала напоминать не свободное движение рубля к ведущим мировым валютам, а целенаправленную девальвацию. Напомню, что объемы целевых интервенций ЦБ определяет с учетом оценки внешнеторгового баланса страны и динамики цен на энергоносители на мировых рынках. И продавая или покупая валюту, регулятор стремится как бы нейтрализовать устойчивые ожидания участников внутреннего валютного рынка относительно изменений обменного курса рубля. Еще в конце прошлого года руководство Банка России объявило, что переходит к свободному курсообразованию. Но, при этом все руководители ЦБ и экономического блока правительства стали как заведенные твердить о предстоящем ослабление рубля, вместо того что бы как-то поддержать его хотя бы словесными интервенциями. А на это наложилось решение ФРС сократить программу выкупа активов, зачистка банковской системы и замедление экономики. И рубль полетел вниз. Словесные и прочие интервенции начались, но было поздно. Когда стало понятно, что обвал продолжается слишком долго, а курсы евро и доллара побили кризисные рекорды, регулятор, забыв об обещанной рублю свободе, вернулся к практике, фактически, безлимитных валютных интервенций. Однако, даже потратив 8 млрд. долларов, ЦБ смог только приостановить ослабление рубля и даже Олимпиада тут, похоже, ничего не изменит. Хотя многие эксперты обещали укрепление рубля к началу игр в Сочи. Впрочем, вчерашнее укрепление рубля почти на 50 копеек, видимо, и есть предолимпийское ралли «деревянного». Для престижа страны крепкий рубль смотрелся бы лучше. Да и спортсмены и туристы оставили бы больше денег в России. Однако, как признал глава Минфина Силуанов, ослабление курса на 1 рубль может дать казне 190 миллиардов рублей дополнительных доходов. И видимо, эти соображения перевесили все остальные.

Центральный банк начал брать под особый надзор системно значимые банки. Сегодня стало известно, что Газпромбанк, Промсвязьбанк и Райффайзенбанк стали первыми, которых регулятор признал системно значимыми и взял на особый режим надзора. Перевод этих трех банков, судя по всему, осуществляется в авральном порядке: приказ о переводе подписан еще до того, как перечень крупнейших игроков был официально утвержден. Кроме того, на передачу всей необходимой документации из столичного управления ЦБ в центральный аппарат отведены всего лишь сутки. И тут есть над чем задуматься. Между тем, глава Агентства по страхованию вкладов Юрий Исаев считает, что системного кризиса в российской банковской системе пока нет. А если он появится, с ним будет бороться ЦБ и правительство. Что кается АСВ, то его работе мешает зачастую запоздалая реакция регулятора на обнаружившиеся проблемы в той ли иной кредитной организации и откровенно нежелание правоохранительной системы бороться с недобросовестными банкирами. А, кроме того, по мнению господина Исаева, АСВ надо предоставить возможность работать с проблемными банками до того, как у них будет отозвана лицензия. То есть, по сути, участвовать в системе надзора. Как это принято во многих Центробанках развитых стран. Не секрет, что отечественной банковской системе накопилось множество проблем, с которыми сейчас активно борется новое руководство ЦБ. Но начав эту борьбу, там, похоже, не учли все риски. На мой взгляд, ЦБ допустил ошибку, совместив во времени переход к свободному курсообразованию рубля, что само по себе рискованное мероприятие, и ужесточение требований к банкам, начав их зачистку. Обе меры - правильные. Но совмещать их по времени было опасно. Что показала ситуация на валютном рынке. Правда, если ничего не делать и ждать, что все рассосется самой собой, будет только хуже. Вопрос в динамике этого процесса. В АСВ есть сейчас 156 млрд руб., в этом году может поступить в виде взносов коммерческих банков еще 88 млрд руб. А на случай чрезвычайных обстоятельств есть запасные варианты получения средств в ЦБ и бюджете. Оптимальным считается уровень достаточности фондов в 6%, сейчас он на уровне 11%. Что касается Мастер-банка, то руководство АСВ считает, что там можно будет вернуть 100% средств вкладчиков. То есть не только 700 тыс, а полностью все вклады физлиц. Сейчас много предложений по изменению закона о страховании вкладов: увеличение суммы до 1 млн руб., перемещении физических лиц в очереди на полное возмещение их вкладов вперед АСВ. Однако, судя по всему ни ЦБ, ни АСВ к этому пока не готовы. К тому же нынешняя система страхования вкладов охватывает почти 97% вкладчиков. Остальные, чьи вклады значительно превышают эту сумму, должны часть из них тратить на свое финансовое образование, оценку своих рисков. Правда в западной Европе страхование депозитов достигает суммы в 100 тысю евро. Видимо, это хороший ориентир, к которому надо стремиться. А пока сами вкладчики должны думать, прежде чем нести деньги в шустрые кредитные организации, которые сулят высокие проценты по вкладам. Как известно, бесплатный сыр бывает только в мышеловке. первоисточник на tradernet.ru Всем удачных торгов.

Прошлая неделя стала самой провальной для глобальных фондов, инвестирующих в российские акции и долговые инструменты, хотя отток продолжается уже седьмую неделю подряд. По данным Emerging Portfolio Fund Research в конце января из страны ушло 230 млн. долларов. При этом активы, находящиеся под управлением фондов, снизились за последние 3 года с 22 до 10 млрд. долларов. Падение интереса инвесторов к рисковым активам связано с опасениями дальнейшего сокращения программы количественного смягчения ФРС. И Россия тут не одинока. Капиталы бегут со всех развивающихся рынков. И возвращаются на развитые. Исключение – Китай, где по-прежнему отмечается приток капитала. Что касается России, то тут на глобальные тенденции наложился еще целы ряд факторов: замедление экономического роста, зачистка банковской системы и ослабление рубля.

Бегство денег из фондов развивающихся рынков не стало сюрпризом. Однако, по масштабу распродаж минувшая неделя стала рекордной со времен финансового кризиса 2008 года. Между тем, ничего похожего на те события, сейчас мы в России не наблюдаем. Цена на энергоносители остаются на стабильно высоком уровне, экономика растет, хотя и медленно, всплеска безработицы не отмечается. Более того, глава Минэкономразвития Алексей Улюкаев заявляет, что низшую точку отечественная экономика прошла в третьем квартале прошлого года и теперь ситуация постепенно улучшается. Напомню, что в 2013 года рост составил 1,4%, на этот год прогноз МЭР – 2,5%. Многие экономисты считают это прогноз чересчур оптимистичным. Да и тенденция к снижению курса рубя может продолжиться, что также связано с бегством капиталов из страны.

Минфин вновь вернулся к идее ограничить все операции граждан с наличностью. Но если первоначально речь шла о сумме в 600 тыс рублей, сейчас хотят снизить порог до 300 тыс. Нарушителей ожидает штраф, сопоставимы с размером сделки. Не секрет, что денежные власти, и не только в России, считают неконтролируемый оборот наличных питательно средой для коррупции, теневой экономики и даже финансирования терроризма. При этом, пока никто не собирается ограничивать оборот наличных, речь идет пока только о крупных сделках. Впрочем, в ряде европейских стран наличные практически уже исчезли из оборота. Так в Швеции доля наличного оборота в денежном обращение не превышает 3% Электронными деньгами оплачивается все: покупки в магазинах, билеты на автобус, сигареты в торговых автоматах, парковка. Причем как в крупных городах, так и в провинции. И что еще очень важно, это встречает полное понимание как самих граждан, так и финансовых институтов. Банки, переходя на безналичное обращение, серьезно сокращают свои издержки. Примерно такая же картина в других странах центральной и северной Европы. У нас такое пока вряд ли возможно. Хотя бы потому, что у граждан иной менталитет, а многие банки, как известно, сидят на обналичке. И если такая мера будет все-таки введена, автодилеры и риэлторы должны приготовиться к вниманию поверяющих органов. Именно там отмечается наибольший оборот наличных. Правда, пока Минфин никак не может согласовать эти поправки с Центральным банком. Там считают, что Россия пока еще не готова к таким переменам. Но, похоже, решение принято и на самом верху. А ЦБ сейчас не до проблем с наличным обращением. И чем дальше катится рубль в пропасть, тем более неопределенным становится будущее нового руководство регулятора. Тут, как мне кажется, и до оргвыводов не далеко. В этих условиях, ведомство Силуанова может спокойно реализовать свои замыслы по ограничению наличного обращения. А на фондовом рынке это вряд ли как-то отразится.

В российских эшелонах власти сейчас очень активно обсуждаются способы, которые позволили бы экономике России продолжить рост. В первую очередь, естественно, нужно стимулировать рост той части экономики, которая не является сырьевой. Продолжающееся обесценение рубля плохо для граждан, но хорошо для бизнеса, ориентированного на экспорт. В первую очередь, сырьевых компаний. Это плохо и для тех отечественных производителей, которые производят высокотехнологичную продукцию и закупают комплектующие и производственное оборудованье за рубежом. Слабый рубль консервирует наше технологическое отставание от развитых стан и на самом деле замедляет экономический рост, чтобы не говорили апологеты сырьевых компаний. Еще одним важным фактором замедления экономики является наша налоговая система. Всемирный банк провел исследование, которое показало, что в России надо снижать налоговую нагрузку на бизнес, но при этом расширять налогооблагаемую базу. А, кроме того, менять саму структуру налогов. Сейчас совокупная ставка налога на бизнес составляет порядка 51%. Это много даже для развитых стран. В результате бизнес начинает придумывать способы уклонения от налогов. Почти две трети предпринимателей заявили, что им от государства ничего не нужно, кроме снижения налогов. Но как это сделать, чтобы не пострадал бюджет, пенсионеры и прочее.

Очевидно, надо вернуть инвестиционную льготу, а главное отменить НДС, заменить его налогом с продаж. То есть перенести налоговую нагрузку с производителя, на потребителя. Ввести дополнительный налог на предметы роскоши Без полного изменения налоговой системы все планы правительства по стимулированию несырьевой экономики почти обречены на провал. Бессмысленно менять крышу дома, если фундамент гнилой. Но без политической воли, тут ничего не сделать. А руководство страны, к сожалению, всегда предпочитает ничего не менять, если есть хоть малейшая возможность. А если, что меняется, то в худшую строну.

Показательный пример новый порядок взимания НДФЛ для частных инвесторов. Все кто работает на фондовом рынке, уже испытали это на своей шкуре. Тут у нас, все как обычно. С одной стороны, говорят о создание в Москве международного финансового центра и поддержки частных инвесторов, с другой принимают такие налоговые новации, которые могут отпугнуть от фондового рынка даже тех, кто работает здесь не первый день.

Качество активов российской банковской системы вызывает немало вопросов. С таким заявлением выступило международное рейтинговое агентство Standard & Poor's. Там отмечают, что агрессивный рост кредитного портфеля российских финансовых институтов за последние 2 года и замедление экономического роста в стране несут определенные риски для банковской системы в целом. Это, по мнению экспертов агентства, связано с ухудшением качества активов кредитных организаций, и необходимостью увеличения резервов по ссудам. И если ситуация с ликвидностью крупнейших кредитных организаций останется на приемлемом уровне , то многие средние и мелкие банки уже испытывают проблемы.

«Мой банк», входящий в вторую сотню по размеру активов, на прошлой неделе ввел запрет на выдачу наличных и прекратил обслуживание пластиковых карт. А сегодня стало известно, что ЦБ разрешил кредитной организации проводить операции только через корсчета в госбанках. По мнению экспертов, эта мера направлена на предотвращение вывода денег из находящегося в предбанкротном состоянии банка. Напомню, что осенью регулятор начал зачистку банковской системы и без колебаний отзывал лицензии у проблемных банков. Но в случае с "Моим банком" он поступил иначе. Банк сам направил в ЦБ план своей санации и получил поддержку регулятора. Но похоже, ситуация в Моем банке оказалась хуже, чем ожидалось.

В конце декабря ЦБ приостановил там прием вкладов населения и ввел ограничения на выдачу наличных с текущих счетов и вкладов в размере 20 тыс. рублей в день. Банк перестал принимать вклады, а портфель розничных депозитов сократился с 12,5 млрд рублей до 9,5 млрд рублей. Тогда в «Моем банке» заверяли, что меры введены в связи со сменой структуры собственников в конце прошлого года, и что проблемы будут решены в течение нескольких дней. Но прошло уже более месяца, а ситуация пока только ухудшается. Пикантность ситуации придает тот факт, что Мой банк активно работал с состоятельными клиентами. Их депозиты намного превышают страхуемые 700 тыс рублей. И теперь эти клиенты всячески пытаются добиться оказания поддержки банку со стороны ЦБ.

Хотелось бы поделиться интересной информацией по поводу роста спроса на физическое золото. Агентство Bloomberg сообщает, что монетные дворы мира с начала 2014 года увеличили объемы чеканки золотых монет на фоне активного интереса инвесторов. У Королевского монетного двора Великобритании за неделю закончился запас золотых соверенов, выпущенных в честь начала 2014 года, что организация объявила "небывалым спросом". Австрийский монетный двор расширил штат и добавил третью 8-часовую смену: теперь монеты в Вене чеканят круглосуточно.

Напомню, что начала 2000-х годов золото пережило период серьезного роста цен. Пик увеличения его стоимости пришелся на кризис 2008 года. Тогда цена впервые превысила отметку в $1000 за унцию. После острой фазы кризиса произошло быстрое падение цен, но уже весной 2010 года рубеж в $1200 за унцию был преодолен повторно, а затем, пережив незначительное снижение в начале 2011 года, золото установило новый рекорд в $1900 за унцию. C конца 2012 года наметилась тенденция к падению цен на золото. Этим воспользовались центральные банки многих стран, в первую очередь России и Китая, которые стали активно скупать дешевеющий драгметалл.

И в условиях ограниченного предложения цены на золото снова стали расти.

Правда, те, кто вложил свои сбережения в золото, остались по итогам прошлого года в убытке. Да и сейчас самыми уязвимыми на рынке остаются владельцы банковских обезличенных металлических счетов.

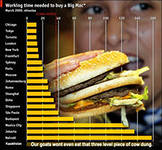

Очередное ежегодное исследование журнала The Economist говорит о том, что валюты развивающихся стран сильно недооценены. Напомню, что на самом деле подсчитывается паритет покупательной способности валют разных стан по одному специфическому товару – бургеру Биг-Мак, поскольку закусочные Макдональдс есть практически во всех станах мира. Так вот, согласно этому показателю самой недооцененной валютой является индийская рупия, самой переоцененной – норвежская крона. А российский рубль должен стоить согласно «индексу Биг-Мака» чуть более 19 рублей. Как вы понимаете, на самом деле рубль на сегодня стоит на 50% дешевле, а к тому же теряет в цене практически каждый день, как, впрочем, и остальные валюты развивающихся стран. При этом резкий рост доллара на российском рынке происходил на фоне его обесценения в Европе. Понятно, что для такого поведения рубля есть немало объективных причин. Тут и замедление экономического роста, и сокращение доходов российского бюджета, и бегство капиталов из всех развивающихся рынков на фоне ожидания по сокращению программы количественного смягчения и скорого повышения учетных ставок ФРС. А тут еще и Банк России явно поспешил с заявлением о том, что готов отпустить рубль в свободное плавание и сокращает валютные интервенции по сглаживанию курса национальной валюты. Все это наложилось одно на другое и рубль на минувшей неделе буквально сильно сдал. Только за пятницу он потерял более 1% и опустился ниже 34,5 рублей. Если все пойдет такими же темпами, 35 руб. за доллар мы можем увидеть уже на этой неделе, а к лету все 40. Какое-то укрепление рубля возможно лишь на время Олимпиады в Сочи, которая вызовет приток валюты на рынок. Стоит правда отметить, что в последние месяцы также упали по отношению к доллару курсы и других сырьевых валют, в частности австралийский и канадский доллары, а аргентинский песо за один день на прошлой неделе потерял 12%. На стороне доллара играет тот факт, что ФРС на декабрьском заседании сократила скорость работы «печатного станка» на 10 млрд долл. . А 29 декабря на очередном заседание ФРС эта политика может продолжиться на очередные 10 млрд, И если рынки поймут, что ФРС действительно собирается в этом году полностью свернуть программу количественного смягчения, а потом начать повышать ставки, это может стать причиной тотального роста доллара по отношению к другим валютам. Читать далее на tradernet.ru Всем удачных торгов!

Центральный банк начал брать под особый надзор системно значимые банки. Сегодня стало известно, что Газпромбанк, Промсвязьбанк и Райффайзенбанк стали первыми, которых регулятор признал системно значимыми и взял на особый режим надзора. Перевод этих трех банков, судя по всему, осуществляется в авральном порядке: приказ о переводе подписан еще до того, как перечень крупнейших игроков был официально утвержден. Кроме того, на передачу всей необходимой документации из столичного управления ЦБ в центральный аппарат отведены всего лишь сутки. И тут есть над чем задуматься. Между тем, глава Агентства по страхованию вкладов Юрий Исаев считает, что системного кризиса в российской банковской системе пока нет. А если он появится, с ним будет бороться ЦБ и правительство. Что кается АСВ, то его работе мешает зачастую запоздалая реакция регулятора на обнаружившиеся проблемы в той ли иной кредитной организации и откровенно нежелание правоохранительной системы бороться с недобросовестными банкирами. А, кроме того, по мнению господина Исаева, АСВ надо предоставить возможность работать с проблемными банками до того, как у них будет отозвана лицензия. То есть, по сути, участвовать в системе надзора. Как это принято во многих Центробанках развитых стран. Не секрет, что отечественной банковской системе накопилось множество проблем, с которыми сейчас активно борется новое руководство ЦБ. Но начав эту борьбу, там, похоже, не учли все риски. На мой взгляд, ЦБ допустил ошибку, совместив во времени переход к свободному курсообразованию рубля, что само по себе рискованное мероприятие, и ужесточение требований к банкам, начав их зачистку. Обе меры - правильные. Но совмещать их по времени было опасно. Что показала ситуация на валютном рынке. Правда, если ничего не делать и ждать, что все рассосется самой собой, будет только хуже. Вопрос в динамике этого процесса. В АСВ есть сейчас 156 млрд руб., в этом году может поступить в виде взносов коммерческих банков еще 88 млрд руб. А на случай чрезвычайных обстоятельств есть запасные варианты получения средств в ЦБ и бюджете. Оптимальным считается уровень достаточности фондов в 6%, сейчас он на уровне 11%. Что касается Мастер-банка, то руководство АСВ считает, что там можно будет вернуть 100% средств вкладчиков. То есть не только 700 тыс, а полностью все вклады физлиц. Сейчас много предложений по изменению закона о страховании вкладов: увеличение суммы до 1 млн руб., перемещении физических лиц в очереди на полное возмещение их вкладов вперед АСВ. Однако, судя по всему ни ЦБ, ни АСВ к этому пока не готовы. К тому же нынешняя система страхования вкладов охватывает почти 97% вкладчиков. Остальные, чьи вклады значительно превышают эту сумму, должны часть из них тратить на свое финансовое образование, оценку своих рисков. Правда в западной Европе страхование депозитов достигает суммы в 100 тысю евро. Видимо, это хороший ориентир, к которому надо стремиться. А пока сами вкладчики должны думать, прежде чем нести деньги в шустрые кредитные организации, которые сулят высокие проценты по вкладам. Как известно, бесплатный сыр бывает только в мышеловке. первоисточник на tradernet.ru Всем удачных торгов.

Центральный банк начал брать под особый надзор системно значимые банки. Сегодня стало известно, что Газпромбанк, Промсвязьбанк и Райффайзенбанк стали первыми, которых регулятор признал системно значимыми и взял на особый режим надзора. Перевод этих трех банков, судя по всему, осуществляется в авральном порядке: приказ о переводе подписан еще до того, как перечень крупнейших игроков был официально утвержден. Кроме того, на передачу всей необходимой документации из столичного управления ЦБ в центральный аппарат отведены всего лишь сутки. И тут есть над чем задуматься. Между тем, глава Агентства по страхованию вкладов Юрий Исаев считает, что системного кризиса в российской банковской системе пока нет. А если он появится, с ним будет бороться ЦБ и правительство. Что кается АСВ, то его работе мешает зачастую запоздалая реакция регулятора на обнаружившиеся проблемы в той ли иной кредитной организации и откровенно нежелание правоохранительной системы бороться с недобросовестными банкирами. А, кроме того, по мнению господина Исаева, АСВ надо предоставить возможность работать с проблемными банками до того, как у них будет отозвана лицензия. То есть, по сути, участвовать в системе надзора. Как это принято во многих Центробанках развитых стран. Не секрет, что отечественной банковской системе накопилось множество проблем, с которыми сейчас активно борется новое руководство ЦБ. Но начав эту борьбу, там, похоже, не учли все риски. На мой взгляд, ЦБ допустил ошибку, совместив во времени переход к свободному курсообразованию рубля, что само по себе рискованное мероприятие, и ужесточение требований к банкам, начав их зачистку. Обе меры - правильные. Но совмещать их по времени было опасно. Что показала ситуация на валютном рынке. Правда, если ничего не делать и ждать, что все рассосется самой собой, будет только хуже. Вопрос в динамике этого процесса. В АСВ есть сейчас 156 млрд руб., в этом году может поступить в виде взносов коммерческих банков еще 88 млрд руб. А на случай чрезвычайных обстоятельств есть запасные варианты получения средств в ЦБ и бюджете. Оптимальным считается уровень достаточности фондов в 6%, сейчас он на уровне 11%. Что касается Мастер-банка, то руководство АСВ считает, что там можно будет вернуть 100% средств вкладчиков. То есть не только 700 тыс, а полностью все вклады физлиц. Сейчас много предложений по изменению закона о страховании вкладов: увеличение суммы до 1 млн руб., перемещении физических лиц в очереди на полное возмещение их вкладов вперед АСВ. Однако, судя по всему ни ЦБ, ни АСВ к этому пока не готовы. К тому же нынешняя система страхования вкладов охватывает почти 97% вкладчиков. Остальные, чьи вклады значительно превышают эту сумму, должны часть из них тратить на свое финансовое образование, оценку своих рисков. Правда в западной Европе страхование депозитов достигает суммы в 100 тысю евро. Видимо, это хороший ориентир, к которому надо стремиться. А пока сами вкладчики должны думать, прежде чем нести деньги в шустрые кредитные организации, которые сулят высокие проценты по вкладам. Как известно, бесплатный сыр бывает только в мышеловке. первоисточник на tradernet.ru Всем удачных торгов.