|

Кузбасская топливная компания раскрыла консолидированную финансовую отчетность по МСФО за первые три месяца 2018 года.

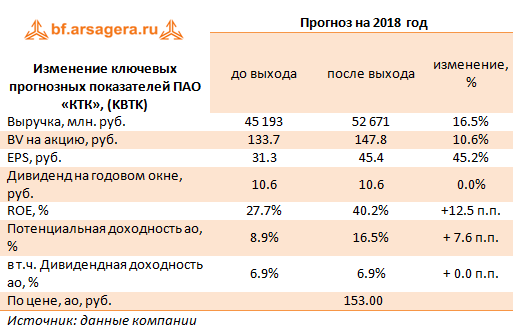

Производство угля увеличилось до 3.8 млн тонн (+15.7%), в первую очередь, за счет увеличения добычи на Брянском и Виноградовском участках. Сопоставимыми темпами выросли продажи угля за счет увеличения экспорта и объемов перепродажи угля. Средняя цена реализации тонны угля на внутреннем рынке, по нашим оценкам, снизилась на 1.8%, составив 1 436 рублей за тонну; экспортная цена реализации увеличилась на 24.8%, составив 3 816 руб. за тонну. Экспортная выручка составила 10 млрд руб., прибавив 48%, а совокупная выручка увеличилась на 57.2% на фоне роста всех ее составляющих, в том числе, доходов от перепродажи покупного угля (увеличение в 6.5 раз). Операционные расходы росли более медленными темпами (+45%), и составили 11.5 млрд руб. Основным драйвером роста выступили транспортные расходы, составившие 5.9 млрд руб. (+55%). Мы связываем такую динамику с увеличением экспортных отгрузок. Расходы на покупной уголь показали симметричный выручке рост (в 6.5 раза) и достигли 1.75 млрд рублей. Кроме того, затраты на обработку и сортировку угля подскочили в 2.3 раза – до 1.3 млрд руб. В итоге операционная прибыль взлетела в 3.1 раза и составила 1.95 млрд руб. Долговая нагрузка компании за отчетный период увеличилась на 0.8 млрд руб. – до 10.5 млрд руб., при этом процентные расходы снизились со 124 млн руб. до 98 млн руб. Помимо этого компания отразила отрицательные курсовые разницы по валютным финансовым вложениям в размере 69 млн руб. В итоге чистая прибыль составила 1.36 млрд руб. (рост в 2.2 раза). По итогам вышедшей отчетности мы повысили прогноз финансовых показателей компании на последующий период, отразив более высокий уровень доходов от перепродажи угля и понизив оценку топливно-энергетических расходов.

В настоящее время акции КТК обращаются с P/BV около 1.2 и пока не входят в число наших приоритетов. В сегменте угледобывающих компаний мы отдаем предпочтение привилегированным акциям горнометаллургического холдинга Мечел. ___________________________________________

|

Поиск котировок:Например: Газпром

|

|