Компания МОЭСК раскрыла консолидированную финансовую отчетность по МСФО за 2017 год.

Совокупная выручка компании прибавила 7,2%, составив 150,5 млрд рублей. При этом выручка от передачи электроэнергии выросла на 7,5% на фоне увеличения полезного отпуска электроэнергии на 0,9% и среднего расчетного тарифа на 6,5%.

Стоит отметить выросшие почти в 3 раза прочие доходы, включающие в себя выручку от услуг по монтажу и техническому обслуживанию электрооборудования, а также доходы от сдачи имущества в аренду. Отметим, что в отчетном периоде компания произвела реклассификацию доходов от компенсации потерь в связи с ликвидацией электросетевого имущества в размере 2,9 млрд рублей, признанных в 2016 г. в составе прочих доходов в статью чистые прочие операционные доходы. Прочие операционные доходы в свою очередь увеличились на 23,3%, составив 9,2 млрд рублей, что объясняется признанием выручки от выявленного бездоговорного потребления электроэнергии в размере 2,2 млрд рублей, против 670 млн рублей годом ранее.

Операционные расходы росли быстрее выручки, составив 150,1 млрд рублей (+14,1%). Основными драйверами роста выступили убыток от обесценения основных средств в размере 6,3 млрд рублей, а также резервы под обесценение дебиторской задолженности в размере 3,5 млрд рублей (+33,6%) и по судебным искам в размере 2,9 млрд рублей ( > в 2,8 раз). В итоге операционная прибыль МОЭСКа снизилась на 41% – до 9,6 млрд рублей.

Снизившиеся финансовые доходы не оказали существенного влияния на результат. Финансовые расходы сократились до 5,8 млрд рублей (-6,5%) на фоне уменьшения стоимости обслуживания долга, составившего на конец отчетного периода 86,7 млрд рублей. В итоге чистая прибыль снизилась на 67,2% до 3,1 млрд рублей.

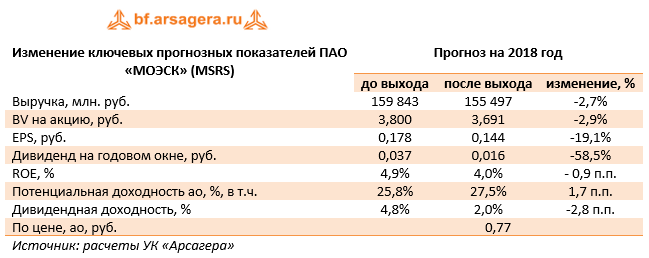

По итогам внесения фактических данных, мы понизили прогноз выручки на будущие годы в связи со снижением доходов от технологического присоединения. Прогноз чистой прибыли в 2018-2019 гг. понизился на фоне снижения выручки и более быстрого темпа роста расходов. В 2020-2023 гг. чистая прибыль возросла, что связано со снижением процентных выплат после уточнения графика погашения долга и корректировки инвестиционной программы. Итоговая потенциальная доходность несколько возросла.

Акции компании обращаются с P/E 2018 – 5,4 и P/BV 2018 около 0,2 и не входят число наших приоритетов.

В этом обзоре мы рассмотрим публиковавшуюся в марте макроэкономическую информацию.

В первую очередь отметим, что по оценке Минэкономразвития рост ВВП в феврале 2018 года составил 1,5% (здесь и далее: г/г) после роста в январе на 1,9% по уточненной оценке.

Вместе с этим следует отметить то, что замедление темпов роста ВВП в феврале происходило на фоне возвращения к умеренному росту промышленного производства после резкого скачка в январе. По данным Росстата, в феврале текущего года промпроизводство продолжило рост, увеличившись на 1,5%. Однако данные с поправкой на сезонность свидетельствуют о сокращении промышленного производства на 1,3%. По итогам двух месяцев 2018 года рост промышленности составил 2,2% по сравнению с соответствующим периодом предыдущего года.

Что касается динамики в разрезе сегментов, то в сегменте «Добыча полезных ископаемых» рост замедлился до 0,3% после увеличения на 1,1% в январе. В секторе «Обрабатывающие производства» рост также замедлился до 1,9% после 4,7% месяцем ранее. В секторах «Электроэнергия, газ и пар» и «Водоснабжение» снижение сменилось ростом (на 1,8% и 1,4% соответственно).

Таким образом, все без исключения сектора промышленного производства показали положительную динамику по итогам февраля, поддержанную, главным образом, обрабатывающими отраслями.

По итогам двух месяцев добыча угля увеличилась на 4,1%, в то время как добыча нефти и природного раза показала снижение. Выпуск мясных продуктов показал рост в районе 9-10%, а производство рыбы – снижение на 4,6%. Производство стройматериалов по-прежнему показывает смешанную динамику: производство цемента увеличилось на 2,8%, при этом в феврале выпуск товарного бетона снизился на 10,3%. В тяжелой промышленности ряд позиций показал умеренный рост, в частности, производство стальных труб за два месяца увеличилось на 11,8%. Кроме того, сохранились двузначные темпы роста в автомобилестроении, при этом рост выпуска легковых автомобилей с начала года опережает динамику производства грузовых транспортных средств.

Помимо этого, в конце марта Росстат опубликовал информацию о сальдированном финансовом результате деятельности крупных и средних российских компаний (без учета финансового сектора) по итогам января 2018 года. Он составил 1,05 трлн руб., в то время как за аналогичный период предыдущего года ранее российские компании заработали 848,9 млрд руб. Таким образом, сальдированная прибыль предприятий в отчетном периоде выросла на 24%.

Что касается доли убыточных организаций, то она снизилась на 0,1 п.п. по сравнению с январем 2017 года до 35,1%. Динамика сальдированного результата в разрезе видов деятельности представлена в таблице ниже:

В начале 2018 года значительное число видов деятельности заработало положительный сальдированный финансовый результат. При этом многие виды деятельности показали его улучшение. Так, наибольший рост продемонстрировали сегменты «Обрабатывающие производства» (+77,1%), «Строительство» (+87,5%) и «Водоснабжение» (+53,6%).

Банковский сектор после 71 млрд руб. прибыли в январе, получил в следующем месяце 106 млрд руб. Из этой суммы 63,8 млрд руб. принадлежат Сбербанку. В феврале прошлого года прибыль сектора составила 98 млрд руб. За январь-февраль 2018 года банки заработали 177,5 млрд руб. по сравнению с 212,1 млрд руб. годом ранее.

Что касается прочих показателей банковского сектора, то здесь отметим сокращение его активов на 1,2% до 83 млрд руб. после 0,8% в январе. Совокупный объем кредитов экономике увеличился на 0,3%. В то же время объем кредитов нефинансовым организациям увеличился на 1%. При этом прирост объема кредитов физическим лицам составил 0,9%, а портфель корпоративных кредитов практически не изменился. По состоянию на 1 марта 2018 года совокупный объем кредитов экономике составил 42,6 трлн руб., в том числе кредиты нефинансовым организациям – 30,2 трлн руб., и кредиты физическим лицам – 12,4 трлн руб. На фоне низкой инфляции мы ожидаем продолжения снижения уровня процентных ставок, что будет способствовать увеличению темпов роста кредитования.

Что касается инфляции на потребительском рынке, то в марте недельный рост цен держался в среднем на уровне 0,1%. По предварительной оценке, за весь месяц цены увеличились на 0,3%. В годовом выражении по состоянию на 1 апреля инфляция составила 2,3%.

Стоит отметить, что 23 марта состоялось заседание Совета директоров Банка России, по итогам которого ключевая ставка была уменьшена на 25 б.п. до 7,25% годовых. Свое решение Банк России обосновал нахождением инфляции на устойчиво низком уровне и постепенным снижением инфляционных ожиданий. При этом было отмечено, что в данных условиях регулятор допускает завершение перехода от умеренно жесткой к нейтральной денежно-кредитной политике в текущем году и оценивает годовую инфляцию в диапазоне 3-4% по итогам 2018 года.

Динамика обменного курса рубля – один из ключевых факторов, влияющих на рост потребительских цен. В марте текущего года среднее значение курса снизилось до 57,1 руб. с 56,7 руб. за доллар в феврале.

Существенное влияние на курс рубля оказывает состояние внешней торговли. По данным Банка России, товарный экспорт в январе 2018 года составил 33,4 млрд долл. (+31,3%). В то же время товарный импорт составил 16,4 млрд долл. (+20,4%). Положительное сальдо торгового баланса в отчетном периоде составило 17,0 млрд долл. (+27,5%).

Таким образом, можно видеть, что тенденция восстановления экспорта на протяжении 2017 года опережала соответствующую тенденцию импорта. В таблице ниже представлена динамика ввоза и вывоза важнейших товаров.

Переходя к отдельным товарным группам, отметим, что экспорт большинства важнейших товаров в январе 2018 года увеличился. В частности, экспорт топливно-энергетических товаров вырос на 28,6% на фоне роста среднегодовых цен на нефть и газ. Экспорт металлов и изделий из них вырос на 57,7%. Экспорт продукции химической промышленности увеличился на 15% на фоне роста цен на некоторые виды минеральных удобрений. Отметим также, что вывоз калийных удобрений показал значительное падение (-93,2%), однако другие позиции позволили сегменту «Продукция химической промышленности» увеличиться на 34,3%. Что касается импорта, то здесь отметим уверенный рост ввоза продукции химической промышленности на 23,9%. В то же время импорт машин, оборудования и транспортных средств увеличился на 20,7%, а ввоз продовольственных товаров и с/х сырья показал рост на 11,6%.

По данным Банка России, росту профицита счета текущих операций платежного баланса России в январе-феврале 2018 года способствовало существенное укрепление торгового баланса под влиянием продолжающегося роста экспорта, опережающего темпы восстановления импорта. В свою очередь, рост чистого вывоза частного капитала был связан преимущественно с ростом иностранных активов небанковских секторов.

Выводы:

ВВП в феврале 2018 года вырос на 1,5%;

Промышленное производство в феврале 2018 года увеличилось на 1,5% в годовом выражении после роста на 2,9% месяцем ранее;

Сальдированный финансовый результат российских нефинансовых компаний в январе 2018 года составил 1,05 трлн руб. по сравнению с 848,9 млрд руб. годом ранее. При этом доля убыточных компаний снизилась на 0,1 п.п. до 35,1%;

Банковский сектор за январь-февраль 2018 года заработал сальдированную прибыль в объеме 177,5 млрд руб. по сравнению со 212,1 млрд руб. за аналогичный период прошлого года;

Потребительские цены в марте 2018 года, по предварительным данным, увеличились на 0,3%, при этом в годовом выражении на начало апреля инфляция составила 2,3%;

Среднее значение курса доллара США в марте выросло до 57,1 руб. по сравнению с 56,7 руб. в феврале;

Товарный экспорт по итогам января 2018 г. вырос по сравнению с предыдущим годом на 31,3% до 33,4 млрд долл., при этом товарный импорт за этот же период вырос на 20,4% до 16,4 млрд долл.;

По предварительным данным положительное сальдо счета текущих операций по итогам января-февраля 2018 года составило 20,8 млрд долл. (+43,4%), при этом чистый отток частного капитала за этот же период составил 9,8 млрд долл. (вырос в 2,2 раза).

___________________________________________

Подробнее о выборе акций, расчете потенциальной доходности и принципах формирования и управления портфелем читайте в книге «Заметки в инвестировании» в разделе «Управление капиталом»

Общая выручка холдинга прибавила 3,5% и составила 704,5 млрд руб., при этом холдингу удалось увеличить свою операционную прибыль на 11,0% до 91,2 млрд руб. Обратимся к анализу результатов в разрезе крупнейших сегментов компании.

Для ключевого актива холдинга - мобильного оператора МТС – текущий год выдается достаточно успешным. Несмотря на скромный рост выручки (1,7%), операционная прибыль компании прибавила 10,0%, составив 94,7 млрд руб. Причиной таких результатов стали растущее потребление цифровых продуктов российскими пользователями, увеличение спроса на услуги международного роуминга, а также оптимизация издержек розничной сети.

Очень хорошие результаты показала розничная сеть магазинов «Детский мир», которой удалось увеличить выручку на 21,9% до 97,0 млрд руб., а операционную прибыль –на 21,2% до 8,0 млрд руб. Указанные результаты стали следствием роста загрузки новых магазинов и сопоставимых продаж, достигнутых за счет увеличения количества чеков. Отдельно отметим результаты он-лайн сегмента, ставшего самым быстрорастущим каналом продаж.

Для лесопромышленного холдинга Segezha Group нынешний год выдался не самым неудачным: на фоне роста выручки на 1,6% до 43,0 млрд руб. операционная прибыль холдинга сократилась на 39,4% до составившей 3,1 млрд руб. Негативное влияние на выручку и рентабельность компании продолжало оказывать укрепление рубля (69,6% выручки Segezha Group номинировано в иностранной валюте), а также сокращение продаж бумажных мешков в связи с низкой активностью потребителей в российской строительной отрасли.

Порадовал своими результатами «Агрохолдинг «Степь», чья выручка на фоне рекордного урожая выросла на 22,2% до 10,2 млрд руб., а операционная прибыль снизилась на 10% до 2,6 млрд руб. Сокращение прибыли было вызвано проведением переоценки биологических активов, а также переносом реализации части урожая на 2018 год.

Еще одним сегментом, отразившим сильные результаты деятельности, стала ГК «Медси». Выручка сети клиник выросла на 24,0% до 11,7 млрд руб., а операционная прибыль составила 1,1 млрд руб. против убытка годом ранее. Таких результатов удалось достичь благодаря новым приобретениям, а также значительному увеличению загрузки большинства активов компании.

Один из самых проблемных активов последних лет – «МТС-банк» - постепенно решает свои проблемы, начиная демонстрировать положительную динамику ключевых финансовых показателей. В отчетном периоде банк смог заработать 169 млн руб. операционной прибыли против убытка годом ранее. Результат мог бы быть еще лучше, если бы в четвертом квартале не был начислен резерв под обесценение ранее выданных кредитов.

Доходы Башкирской электросетевой компании прибавили более 10%, достигнув 17,7 млрд руб. в связи с индексацией тарифа на услуги по передаче электроэнергии с 1 июля 2017 года. Операционная прибыль сегмента сократилась на 14,0%, составив 2,9 млрд руб.

Не слишком заметны положительные подвижки в сегменте «РТИ», в очередной раз завершившем год с убытком (2,5 млрд руб.) на фоне падения выручки на 3,9% вследствие волатильности выручки по крупному госконтракту. Помимо этого, в четвертом квартале были начислены разовые резервы по суммам к получению по незавершенному проекту и по судебному иску в совокупном размере 6,0 млрд руб.

Чистый убыток корпоративного центра вырос с 18,7 млрд руб. до 21,5 млрд руб., при этом на операционном уровне убыток продемонстрировал существенное снижение (с 13,9 млрд руб. до 12,1 млрд руб.). Задолженность на уровне корпоративного центра выросла с 97 млрд руб. до 124 млрд руб.

Возвращаясь к данным консолидированного отчета о прибылях и убытках самой АФК Система, отметим рост чистых финансовых расходов, который произошел вследствие отражения в отчетности 100 млрд руб. выплат по мировому соглашению с Роснефтью и Башнефтью. Это обусловило итоговый убыток холдинга в размере 94,6 млрд руб.

В своей отчетности мы моделировали выплату по мировому соглашению в 100 млрд руб. в 2018 году. Ее отражение по итогам 2017 года привело к тому, что балансовая стоимость акции холдинга на конец отчетного периода составила 4,96 руб. Такое снижение ставит под сомнение действующую дивидендную политику АФК Система, равно как и неизменность текущего корпоративного контура холдинга: весьма вероятно, что в текущем году могут быть приняты решения о продаже некоторых активов АФК Система для сокращения возросшего долга.

По итогам вышедшей отчетности мы внесли изменения в части расчета собственного капитала, а также ухудшили прогнозы по сегментам «Segezha Group», «РТИ» и «Корпоративный центр». В то же время до прояснения ситуации мы оставляем неизменным наш текущий прогноз дивидендных выплат по акциям холдинга. Мы не приводим значение ROE, так как в 2018 году его значение ожидается аномально высоким вследствие резкого уменьшения собственного капитала и не может служить для инвесторов ориентиром в долгосрочной перспективе.

Акции компании обращаются с P/E 2018 около 4,2 и пока продолжают входить в состав наших диверсифицированных портфелей акций.

___________________________________________

Подробнее о выборе акций, расчете потенциальной доходности и принципах формирования и управления портфелем читайте в книге «Заметки в инвестировании» в разделе «Управление капиталом»

Процентные доходы банка составили 81,2 млрд руб., продемонстрировав снижение на 5,2%, что было обусловлено сокращением средней процентной ставки по выдаваемым займам (с 14,2% до 13,4%) на фоне роста объема выданных кредитов. Процентные расходы Росбанка составили 43,7 млрд руб., показав снижение на 8,5%. Основными причинами такой динамики выступили как снижение ставок по привлеченным средствам на фоне оптимизации депозитного портфеля, так и снижение расходов по привлеченным средствам других банков и выпущенным долговым ценным бумагам.

В итоге чистые процентные доходы составили 38,5 млрд руб., снизившись на 1,2%.

Среди прочих статей отметим рост доходов от операций с иностранной валютой более чем в 3 раза – до 5,2 млрд руб., а также увеличение чистых комиссионных доходов до 9,5 млрд руб. (+18,4%). Положительная динамика во многом обусловлена ростом страховых агентских вознаграждений (+45%) вследствие активизации розничного кредитования. Активизация цифровых каналов продаж привела к существенному росту комиссионного дохода по сервисам мобильного банка и интернет-банка (+40%). В итоге чистые операционные доходы показали рост на 8%, составив 53,4 млрд руб.

Расходы, связанные с отчислениями в резервы под обесценение кредитного портфеля, в отчетном периоде составили 3,5 млрд руб., существенно снизившись по сравнению с прошлым годом (12,8 млрд руб.). Столь существенное сокращение резервов было достигнуто, главным образом, за счет восстановления качества розничного портфеля, улучшения процессов по взысканию задолженности, а также отсутствия в 2017 году материальных расходов по рефинансированию валютной ипотеки.

Операционные расходы выросли на 8,0% до 35,6 млрд руб., а соотношение C/I ratio снизилось с 67,4% до 66,8%, главным образом, за счет контроля за расходами на персонал.

В итоге Росбанк значительно улучшил свой финансовый результат, заработав чистую прибыль в размере 10,4 млрд руб.

По линии балансовых показателей отметим возобновившийся рост кредитного портфеля на 9,3%, вызванный проводимой банком политикой возобновления розничного кредитования со стороны материнской группы Societe Generale. Особо стоит отметить увеличение объёмов розничного кредитования (увеличение +32%). Размер клиентских остатков показал рост более чем на 40%, составив 648 млрд руб. При этом отношение кредитов к средствам клиентов по-прежнему находится на довольно высоком уровне – 108,2%.

Отчетность Росбанка вышла в соответствии с нашими ожиданиями. По итогам внесения фактических данных мы не стали вносить серьезных изменений в модель банка.

В настоящее время акции Росбанка оценены рынком за две трети балансовой стоимости, и не входят в число наших приоритетов.

___________________________________________

Подробнее о выборе акций, расчете потенциальной доходности и принципах формирования и управления портфелем читайте в книге «Заметки в инвестировании» в разделе «Управление капиталом»

Выручка компании сократилась на 7,1% до 4,9 млрд руб. Такое снижение произошло в связи с тем, что в отчетном периоде не производилась реализация свинца. К настоящему моменту компания еще не раскрыла операционные показатели; по нашему мнению, выручка от реализации цинка частично компенсировало вышеуказанное падение доходов.

Операционные расходы сокращались почти такими же темпами (-7,8%) и составили 4,2 млрд руб. В итоге компания уменьшила операционную прибыль на 3% - до 739 млн руб.

Долговая нагрузка компании за год практически не изменилась, составив 2,8 млрд руб., процентные расходы сократились с 347 млн руб. до 312 млн руб. Отрицательное сальдо прочих доходов и расходов составило 120,9 млн руб. против прибыли 15,3 млн руб., главным образом из-за сокращение курсовых разниц по валютным долгам. В итоге чистые финансовые расходы увеличились на 30,9%, составив 432 млн руб.

В результате компания получила чистую прибыль в размере 198 млн руб., сократив ее более, чем на треть.

По итогам внесения фактических данных мы внесли коррективы в модель компании, скорректировав прогнозную линейку цен реализации цинка. Мы не приводим прогнозный ROE на 2018 год, так как его значение слишком велико из-за эффекта низкой базы и не может быть ориентиром в долгосрочном периоде.

Мы планируем вернуться к обновлению модели компании после выхода годового отчета, где будут приведены операционные показатели за 2017 год. В данный момент акции Электроцинка обращаются с P/BV около 0,5 и в случае снижения котировок могут войти в наши диверсифицированные портфели акций «второго эшелона».

Выручка компании выросла на 9%, достигнув 48.3 млрд руб. Такая динамика, по нашему мнению, отражает ускорение темпов строительства проектов Газпрома. По линии затрат мы наблюдаем более быстрые темпы роста (+13.8%), вызванные ростом материальных расходов. В связи с тем, что компания обладает очень низкой рентабельностью, такая разница в динамике расходов и выручки сыграла определяющую для прибыли роль: валовая прибыль компании сократилась в 4 раза - до 613 млн руб.

В блоке финансовых статей отметим сокращение отрицательного сальдо финансовые и прочих доходов/расходов, которое составило 86 млн руб. на фоне снижения начислений резервов под обесценение запасов. Как итог, чистая прибыль сократилась в 23 раза - до 58 млн руб.

Вышедшая отчетность оказалась ниже наших ожиданий в части валовой рентабельности, мы понизили прогнозы будущих финансовых показателей, приняв более консервативные оценки по доле себестоимости в выручке. В результате потенциальная доходность акций существенно снизилась.

Мы по-прежнему отмечаем чрезмерную зависимость финансовых показателей компании от заказов Газпрома и крайне низкую ликвидность акций компании. Исходя из котировок на продажу в системе RTS Board акции компании оценены c P/BV 2017 около 0.8 и не входят в число наших приоритетов.

Согласно вышедшим данным, выручка компании выросла на 4.7% до 4.8 млрд руб. К сожалению, компания раскроет операционные данные только в годовом отчете. Мы полагаем, что причинами увеличения доходов продолжают оставаться как рост объемов транспортировки, так и среднего тарифа. Операционные расходы увеличились на 4% и составили 3.7 млрд руб. В итоге операционная прибыль выросла на 7.4%, достигнув 1.1 млрд руб.

В блоке финансовых статей выделим снижение процентных доходов с 440 до 366 млн руб. на фоне уменьшения процентной ставки по финвложениям и снижения объема денежных средств – в четвертом квартале на сумму около 2.1 млрд рублей были приобретены газораспределительные сети у АО «Газпром газораспределение» . Отрицательное сальдо прочих доходов и расходов осталось на уровне прошло года, составив 55 млн рублей. В итоге чистая прибыль выросла на 1.3% – до 1.1 млрд рублей.

По итогам внесения фактических данных, совпавших с нашими ожиданиями, мы не стали вносить существенных изменений в прогнозы финансовых показателей компании.