Банк Уралсиб опубликовал отчетность за 2012 г. по МСФО, оказавшуюся значительно хуже наших ожиданий. В отличие от многих своих коллег банк зафиксировал снижение чистых процентных доходов (-9%). Собственно процентные доходы оказались несколько выше нащих ожиданий (33,2 млрд против прогноза 31,6 млрд руб.). Весь негатив пришел со стороны процентных расходов, которые показали существенно более высокие темпы роста (+29%) и составили 18,6 млрд руб., причем прогноз был превышен как в части расходов по депозитам клиентов, так и по прочим процентным расходам.

Глядя на ОПУ банка, мы вновь отмечаем создание значительных резервов под обесценение кредитов (4,2 млрд руб.), а также рост административных расходов на 7.2%(в общей сложности 21,4 млрд руб.). В итоге чистый убыток по итогам года составил 4,37 млрд руб. Из прочих моментов обращают на себя внимание объем списанных кредитов (4,8 млрд руб.; в 2011 г. - еще 3,5 млрд руб.), а также достаточно низкое соотношение кредиты/депозиты. Похоже, банк все поставил на форсированные темпы развития розницы и расплачивается за это достаточно низкими показателями эффективности своей работы.

Мы ожидаем, что в текущем году Уралсибу удастся существенно сократить свой убыток, а в 2014 г., возможно, показать чистую прибыль, которую акционеры не видели с 2010 г. Акции банка на данный момент не входят в число наших приоритетов. В банковском секторе мы видим более интересные инвестиционные возможности как первом, так и во втором эшелоне.

Банк Уралсиб опубликовал отчетность за 2012 г. по МСФО, оказавшуюся значительно хуже наших ожиданий. В отличие от многих своих коллег банк зафиксировал снижение чистых процентных доходов (-9%). Собственно процентные доходы оказались несколько выше нащих ожиданий (33,2 млрд против прогноза 31,6 млрд руб.). Весь негатив пришел со стороны процентных расходов, которые показали существенно более высокие темпы роста (+29%) и составили 18,6 млрд руб., причем прогноз был превышен как в части расходов по депозитам клиентов, так и по прочим процентным расходам.

Глядя на ОПУ банка, мы вновь отмечаем создание значительных резервов под обесценение кредитов (4,2 млрд руб.), а также рост административных расходов на 7.2%(в общей сложности 21,4 млрд руб.). В итоге чистый убыток по итогам года составил 4,37 млрд руб. Из прочих моментов обращают на себя внимание объем списанных кредитов (4,8 млрд руб.; в 2011 г. - еще 3,5 млрд руб.), а также достаточно низкое соотношение кредиты/депозиты. Похоже, банк все поставил на форсированные темпы развития розницы и расплачивается за это достаточно низкими показателями эффективности своей работы.

Мы ожидаем, что в текущем году Уралсибу удастся существенно сократить свой убыток, а в 2014 г., возможно, показать чистую прибыль, которую акционеры не видели с 2010 г. Акции банка на данный момент не входят в число наших приоритетов. В банковском секторе мы видим более интересные инвестиционные возможности как первом, так и во втором эшелоне.

МРСК Урала опубликовала годовую отчетность по МСФО за 2012 год. Согласно вышедшим данным, выручка компании снизилась до 59,4 млрд рублей (-4,1% г/г). Главной причиной такого снижения выступило снижение объема полезного отпуска электроэнергии до 70 млрд кВтч (-2,1% г/г) и уменьшение среднего расчетного тарифа (-2,7% г/г). Это привело к тому, что выручка от передачи электроэнергии снизилась до 45,6 млрд рублей (-4,7% г/г). Менеджмент компании связывает падение выручки по этому направлению с выпадающими доходами от потребителей, уходящими на прямые расчеты за передачу электроэнергии с ФСК ЕЭС. В 2012 году объем выпадающих доходов составил, по словам руководства компании, 2,2 млрд рублей, а в 2013 их объем оценивается в 7 млрд рублей.

Скоропостижная допэмиссия ВТБ раскрывает новые грани надругательства над правами миноритарных акционеров и корпоративным управлением. Не успели мы оправиться от чувства неловкости и недоумения относительно цены размещения и впопыхах проведенного премаркетинга, как госбанк подкинул нам новую порцию сюрпризов. Начав разбираться в механизме реализации своего преимущественного права, мы натолкнулись на ряд любопытных нюансов.

Во-первых, сама эмиссия была зарегистрирована в рекордно короткие сроки: решение о выпуске было принято 26 апреля и в тот же день (за несколько часов) зарегистрирована (при том, что обычно эта процедура занимает месяц). Оказывается, государственные органы умеют работать быстро ...

Во-вторых, всеми возможными способами затруднена возможность реализации преимущественного права акционеров:

- срок реализации преимущественного права – с 6 по 17 мая или 8 рабочих дней,

- нельзя оплачивать покупку акций по преимущественному праву с брокерского счета,

- для юридических лиц требуется предоставить комплект документов из 15 позиций (в т.ч., нотариально заверенных) и др.

Наконец, самое любопытное. Всем известно, кому ВТБ хочет продать допэмиссию (намек на это есть в официальное пресс-релизе банка). В решение о выпуске указано, что после реализации преимущественного права на оставшиеся акции покупатели выбираются по воле эмитента (п.9.3.1.2 Решения о выпуске). Это условие абсолютно противоречит смыслу открытой подписки, но зато находится в полном соответствии со стандартам эмиссии, действующими в России (п.6.2.1 в). По сути дела, это есть не что иное, как «изящное» превращение де-юре открытой подписки в де факто закрытую. Похоже, это новое слово в стандартах корпоративного управления. Недалек тот день, когда эмитент будет решать, кого лучше видеть в числе акционеров: женщин или мужчин, блондинов или брюнетов, горожан или деревенских жителей, спортсменов или домоседов...

Таким образом, проводя допэмиссию, параметры которой наносят ущерб текущим акционерам (самый большой - государству, у которого не только размывается балансовая стоимость акции, но и сокращается доля), банк умудрился осложнить даже сохранение своими акционерами текущей доли в уставном капитале. Можно порадоваться за юристов ВТБ, которые наверняка получат хороший бонус за свое знание «стандартов эмиссии» и умение его применить против «миноритарных акционеров». Мы же, со своей стороны, благодарны ВТБ за возможность усовершенствовать свою методику оценки качества КУ примером такой ситуации, которую непросто встретить в странах с цивилизованными стандартами корпоративного управления.

Иркутскэнерго опубликовало годовую отчетность по МСФО за 2012 год. Согласно вышедшим данным, выручка компании в отчетном периоде выросла до 77,5 млрд рублей, продемонстрировав увеличение на 3,4% г/г. При этом доходы от реализации электроэнергии почти не изменились, по сравнению с прошлым годом, и составили 54 млрд рублей. Отметим, что выработка электроэнергии в отчетном периоде увеличилась на 2%: до 60,5 млрд кВтч.

Доходы от реализации теплоэнергиии выросли на 16% г/г до 15,8 млрд рублей, при этом объем отпуска теплоэнергии в отчетном периоде существенно не изменился, по сравнению с 2011 годом.

Себестоимость реализации Иркутскэнерго составила 55,7 млрд рублей (+13% г/г). Основными причинами роста затрат стали выросшие на 20% г/г до 12,1 млрд рублей затраты на покупную энергию, а также увеличившиеся почти на 50% г/г до 4,5 млрд рублей расходы на топливо, используемое в производстве. Коммерческие расходы компании выросли до 2,75 млрд рублей (+32% г/г).

Увеличившаяся в отчетном периоде почти на 6 млрд рублей (до 18,5 млрд рублей) долговая нагрузка привела к тому, что Иркутскэнерго почти на 50% г/г увеличило процентные расходы, составившие в 2012 году порядка 1,5 млрд рублей.

Таким образом чистая прибыль компании составила 9,75 млрд рублей против убытка в 4,6 млрд рублей годом ранее. Такой результат оказался хуже наших ожиданий. При этом совет директоров рекомендовал общему собранию акционеров выплатить дивиденд в размере 53 копеек на акцию.

Говоря о перспективах компании, важно упомянуть о нескольких важных факторах. Первым из них является скромный прогноз руководства Иркутскэнерго по производственным показателям в 2013 году. Согласно сообщению компании, по итогам текущего года выработка электроэнергии снизится до 59,3 млрд кВтч, вследствие усиления конкуренции, а именно, запуска агрегатов Богучанской ГЭС. Вторым негативным моментом, касающимся Иркусткэнерго, являются планы по строительству сталеплавильного завода, возведение которого, по нашим оценкам, снижает стоимость компании, а акционеры лишаются части денежного потока, которая могла бы быть направлена на выплату дивидендов.

Мы ожидаем, что будущая деятельность компании будет сопровождаться ростом финансовых показателей, однако, по нашим оценкам, потенциал такого увеличения невысок. Принимая во внимание негативные аспекты управления акционерным капиталом компании, на данном этапе мы исключаем бумаги Иркутскэнерго из списка наших приоритетов.

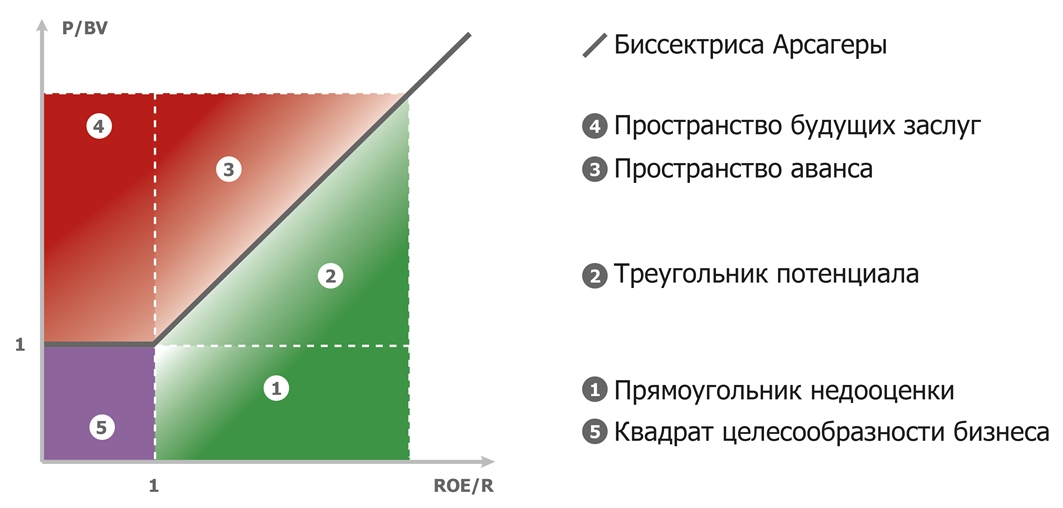

Данным материалом мы хотим оказать компаниям практическую помощь в осуществлении грамотного управления акционерным капиталом и показать, что отражение результатов деятельности бизнеса в курсовой стоимости акций зависит и от самого бизнеса.

В первой части статьи мы ввели понятие «Биссектрисы Арсагеры» (БА), которая показывает справедливую рыночную цену акции, рассчитанную на основе балансовой цены акции (BVф), рентабельности бизнеса (ROEф) и требуемой доходности (Rт). В зависимости от фактической цены акции компания может находиться в разных зонах относительно БА, а от этого, в свою очередь, будет зависеть и поведение компании при управлении акционерным капиталом. В данной статье мы рассмотрим варианты рационального поведения компании.

Еще раз напомним, как выглядит график «Биссектриса Арсагеры».

Для описания поведения компании в зависимости от положения цены акции относительно БА, необходимо указать возможные корпоративные действия, имеющиеся в распоряжении компании, а также ввести несколько дополнительных параметров, которые есть у каждой компании.

Возможные действия, связанные с управлением акционерным капиталом, имеющиеся в распоряжении компании:

Основные

Увеличение акционерного капитала:

- размещение дополнительных акций,

- невыплата чистой (нераспределенной) прибыли в виде дивидендов.

Уменьшение акционерного капитала:

- выкуп собственных акций с рынка (байбек) с последующим их погашением,

- выплата дивидендов.

Дополнительные

Увеличение заемного капитала

Уменьшение заемного капитала

Rд – ставка кредитования компании, то есть ставка, под которую компания может взять кредит. Следует отметить, что компании необходимо контролировать соотношение собственных и заемных средств, в частности, при кредитовании на выкуп собственных акций (об этом речь пойдет ниже) необходимо учитывать размер соотношения, который возникнет по итогам выкупа (собственные средства в результате выкупа и погашения акций сократятся, а заемные возрастут).

ROEфд – рентабельность той части собственного капитала компании, которая дополнительно может быть направлена в основную деятельность (например, на расширение производства). Как частный случай: если компанией получена прибыль – это доходность полной или частичной реинвестиции прибыли в основную деятельность. По смыслу, ROEфд очень похожа на доходность инвестируемого капитала (ROIC). Важно отметить, что это доходность именно дополнительных вложений, так как общая ROEф может быть крайне высокой, и низкая доходность, например, реинвестиции текущей чистой прибыли ROEфд может быть незаметна в итоговом ROEф по компании, поэтому её необходимо оценивать в отдельности.

Еще одна очень важная аксиома бизнеса: ROEф ≥ Rт > Rд. Поясним это утверждение: начнем с того, что ставка требуемой доходности Rт должна быть выше ставки кредитования этого же бизнеса Rд, здесь всё очевидно: действительно вряд ли инвесторы ожидают доходность от вложения в акции компании, равную доходности её облигаций; абсолютно понятно, что будет требоваться дополнительная премия. Рентабельность собственных средств ROEф не должна быть ниже требуемой доходности Rт, так как тогда в таком бизнесе нет целесообразности, а в случае наличия заемных средств даже возможна ситуация, когда доходы от использования собственных средств идут на погашение процентов по заемным.

Газпром выпустил отчетность по МСФО за 2012. Выручка компании составила 4,8 трлн рублей, увеличившись на 2,7% по итогам года вопреки нашим ожиданиям, что она останется на прежнем уровне. При этом себестоимость, как и в предыдущие годы, росла довольно быстрыми темпами (18,3%). В результате доля себестоимости в выручке увеличилась с 63% в 2011 году до 73% по итогам 2012. Основной вклад в опережающий рост себестоимости внесло увеличение налогов и в частности НДПИ. Эта ситуация была прогнозируема и не явилась для нас неожиданностью.

Нижние строчки отчета о прибылях и убытках не принесли сюрпризов. В результате чистая прибыль составила 1,2 трлн рублей сократившись на 9,5% по сравнению с 2011 годом. Основной вклад в это сокращение внес эффект ретроактивных платежей. Это снижение было ожидаемым: чистая прибыль Газпрома превысила наш прогноз на 0,9%.

На наш взгляд, холодная зима и весна текущего года могут привести к существенному росту прибыли компании в первом квартале, задав базу для увеличения чистой прибыли по итогам 2013 года на 11,4% до более чем 1,3 трлн рублей.

Но даже без ожидаемого увеличения прибыли, компания оценена крайне дешево: по текущим котировкам компания торгуется с P/E 2013 года 2,5. Газпром является не только нашим фаворитом в нефтегазовом секторе, но и среди российских голубых фишек.

Задать нам вопрос по данному эмитенту вы можете здесь.

Группа Компаний ПИК опубликовала отчетность по итогам 2012 г. и операционные показатели за 1-й квартал текущего года. Как и ожидалось, ПИК сумел серьезно прибавить в объемах реализации жилья: выручка увеличилась на 43,8% и составила 66,1 млрд. рублей, в том числе от продажи недвижимости - 54,8 млрд рублей (+55,4%). Всего было продано 658 тыс. кв. м (+29%). Средняя цена реализации за один квадратный метр в возводимых Группой новостройках в 2012 году выросла на 10% в Москве и на 12% в Московской области и других регионах.

Позитивный тренд был поддержан компанией и в первом квартале. Общий объем поступлений денежных средств увеличился на 40,1% и составил 17,5 млрд рублей. Объем заключенных договоров купли продажи вырос на 19,5% и составил 153 тыс. кв. м жилой недвижимости. Отметим и рекордный объем ипотечных сделок, составивший около 34,6% от общего объема продаж.

Из положительных моментов также отметим хороший уровень контроля за расходами: общие административные и коммерческие расходы составили 4,2 млрд. рублей (в 2011 - 4,1 млрд рублей). Долг группы сократился, хотя и незначительно: с 47 млрд руб. до 43 млрд руб. (мы ожидали 41,8 млрд руб.).

Более важным нам представляется динамика стоимости портфеля проектов. Согласно отчету оценщика рыночная стоимость портфеля проектов составила 2,9 млрд долларов США (на 31 декабря 2011 г. составляла 2,7 млрд долларов США). Стоимость чистых активов на одну акцию, рассчитанная как рыночная стоимость портфеля за вычетом отношения чистого долга к стоимости акции, выросла с 87,7 рублей до 104,6 рублей за акцию. Напоминаем, что именно стоимость портфеля проектов лежит в основе наших оценок привлекательности акций строительных компаний. Мы считаем, что у компании есть существенный потенциал для кратного роста стоимости проектов. Однако одно весьма неприятное обстоятельство может сократить выгоды акционеров от будущего роста. Речь идет о предполагаемой допэмиссии акций. Как известно, компания собирается разместить 363 млн акций, что поможет сократить долговое бремя. Размер допэмиссии достаточно велик, однако самое неприятное, что цена размещения, по всей видимости, будет ниже текущей балансовой цены акции. Это размоет акционерную стоимость и существенно сократит потенциальную доходность от владения бумагами ПИКа. В компаниях с высоким уровнем корпоративного управления подобные шаги, на наш взгляд, недопустимы; в случае ПИКа минимально допустимая цена размещения должна быть не ниже 104 рублей. Гораздо правильнее в этой ситуации решать долговую проблему путем гашения кредитов из все более возрастающих операционных потоков и продажи части второстепенных проектов. К сожалению, вероятность этого сценария не слишком велика. Скорее всего, размещение будет проведено несколько выше номинала (62,5 руб.). Мы планируем внести изменения в модель после определения цены размещения; совершенно очевидно, что потенциальная доходность акций ПИКа сократится, но они останутся в списке наших приоритетов.

Компания Галс-девелопмент опубликовала отчетность по итогам 2012 г. по МСФО. Отметим, что мы традиционно не придаем большого значения отчетности; гораздо больший интерес у нас вызывают отчеты оценщика и сведения об изменениях в структуре проектов. Но так как компания не предоставляет отчет оценщика, мы стараемся внимательно изучить отчетность в поисках полезных сведений.

Начнем с того, что прошедший год стал первым, когда мы видим в отчетности явственные признаки изменения бизнес-модели компании. Если раньше она занималась исключительно коммерческой недвижимостью, поглощая все новые проекты, не особо задумываясь об их эффективности, то сейчас ситуация изменилась. Во-первых, серьезный акцент смещен на жилые проекты (элитная недвижимость). Как следствие, выручка от продажи жилой недвижимости составила 8,3 млрд руб. (всего 95 млн руб. в 2011 г.), основной вклад в которую внесли проекты "Солнце" и "Мичуринский". Дальше - больше: на рынок выводятся элитные проекты с высокой валовой рентабельностью ("Литератор", "Wine house"), уже поступившие в продажу.

Во вторых, определенные изменения произошли в сегменте коммерческой недвижимости. Компания концентрирует усилия на достройке имеющихся проектов с их постепенной продажей, а новые проекты отличаются масштабом, существенной имиджевой составляющей и географической концентрацией в Москве. Это, прежде всего, "Москва-Сити", гостиница "Пекин", а уже в текущем году компания совершила еще одно крупное приобретение: Галс-делопмент станет застройщиком многофункционального комплекса на территории конструкторского бюро «Искра» на Ленинградском проспекте. Вдобавок ко всему в отчетном году в число завершенных объектов инвестиционной недвижимости вошли бизнес-центр "SkyLight", а также в полном объеме петербургский ТРК "Лето" за счет увеличения компанией в нем своей доли. Одновременно с этим были проданы ряд второстепенных объектов коммерческой недвижимости.

В итоге, возвращаясь к Отчету о прибылях и убытках, отметим, что п омимо роста выручки от продажи жилья компания смогла существенно увеличить свои арендные доходы (за счет ТРК "Лето"), а также доходы от гостиничных услуг ("гостиница "Пекин"). В итоге улучшение зафиксировано по всем направлениям, а общий объем выручки составил 10,1 млрд руб. (735 млн руб. в 2011 г.)

Еще одним моментом, на который стоит обратить внимание, стала переоценка имеющейся недвижимости. Более высокие арендные доходы, а также завершение строительства ряда объектов привели к появлению положительной переоценке ряда объектов коммерческой недвижимости («SkyLight», БЦ «Даниловский Форт», ДМ «Лубянка», «Москва-Сити» (участок 11), «Лето»). Прибыль от переоценки составила 2,8 млрд руб. (2,3 млрд руб. в 2011 г.). В итоге расчетная стоимость проектов (сумма балансовых строк «Завершенные объекты инвестиционной недвижимости», «Незавершенные объекты инвестиционной недвижимости», «Недвижимость, предназначенная для продажи») составила более 79 млрд руб., превысив наш прогноз (70 млрд руб.).

Наконец, взглянем на долговое бремя компании. Активизация в сфере строительства жилой и коммерческой недвижимости привела к тому, что общий долг Галс-девелопмент не только не снизился, но и вновь увеличился, достигнув 106 млрд руб. Однако это не должно сильно пугать: мажоритарный акционер (группа ВТБ) является практически единоличным кредитором. Это открывает девелоперу практически неограниченный доступ к кредитным ресурсам, обеспечивая компанию длинными деньгами по приемлемым ставкам. Практически весь долг компании стал долгосрочным; также отметим, что в отличие от предыдущих периодов он практически полностью стал рублевым, страхуя девелопера от валютных рисков.

Что же мы имеем в итоге? Как мы уже неоднократно указывали ранее, под крылом нового мажоритарного акционера Галс-девелопмент постепенно набирает ход, оздоравливая свою бизнес-модель и закладывая фундамент для укрепления своих финансовых показателей в будущем. Большой долг и формально отрицательный собственный капитал не должны вводить в заблуждение: для акционеров основной вопрос заключается в способах финансирования развития компании. Самым плохим вариантом была допэмиссия акций: когда-то ВТБ предпринимал подобные попытки, но к счастью они закончились, не успев начаться. Судя по всему, компания избрала стратегию развития за счет кредитных средств банка, реструктуризации имеющихся активов и приобретения новых на маржинальном московском рынке. Вместе с тем, проанализировав денежные поступления компании от проектов, мы понимаем, что одних операционных доходов не хватит на то, чтобы сократить долговое бремя. Более того, потребность в средствах в ближайшие годы будет только расти. Поэтому ,учитывая планы менеджмента по сокращению долга к 2017 г. более чем в два раза, мы видим только один способ: компания будет продавать готовые проекты в коммерческой недвижимости, реинвестируя средства в новые и постепенно гася долг. Ближайшими кандидатами являются уже упоминавшиеся "«SkyLight», БЦ «Даниловский Форт», ТРК «Лето», за которые компания может выручить порядка 1 млрд дол. В 2014-2015 гг. такими объектами могут стать гостиничная часть комплекса "Камелия" и офисно-гостиничная часть "Москва-Сити" , за которые в общей сложности также можно будет выручить порядка 1 млрд дол. Это позволит радикально сократить долговую нагрузку и продолжить формирование портфеля маржинальных проектов, создающих стоимость для акционеров.

С экономической точки зрения мы видим у компании большое будущее, а текущая дешевизна обуславливает нахождение акций девелопера в наших портфелях. Риски мы видим в области корпоративного управления, в части, модели управления акционерным капиталом, к тому же компания до сих пор не предоставляет отчета оценщика, куда бы включались проекты в сфере жилой недвижимости. Если указанные корпоративные риски останутся на бумаге, к 2017 г. мы увидим совершенно иную, более сильную девелоперскую компанию, а учитывая эффект низкой базы, экономика компании может позволить акциям в ближайшие годы показать кратный рост курсовой стоимости.