Группа РБК опубликовала отчетность за 2013 г. и первое полугодие 2014 г. по МСФО. В 2013 г. выручка компании увеличилась на 8% (здесь и далее г/г.), составив 5,5 млрд руб. Основными драйверами роста стали сегменты телевидения и хостинга. Выручка в сегменте телевидения выросла на 18% до 1 млрд руб. ввиду расширения среднемесячного охвата аудитории. Доходы от хостинга увеличились на 31% до 1,5 млрд руб., как за счет органического роста, так и за счет консолидации результатов приобретенного регистратора доменных имен Reggi. Доходы интернет-подразделения, вносящего наибольший вклад в общую выручку компании, показали скромный рост – 2% и составили 2,7 млрд руб., что было обусловлено сокращением месячной аудитории сайтов на фоне вялой динамики российского фондового рынка. Самый слабый результат продемонстрировал сегмент деловой прессы, сокративший свой доход на 12% до 0,4 млрд руб. ввидуне отсутствия рекламных кампаний алкогольной продукции.

Затраты компании росли опережающими выручку темпами (+13%), в основном вследствие увеличения фонда оплаты труда. В итоге валовая прибыль сократилась на 1% и составила 1,7 млрд руб. Доля коммерческих и управленческих расходов в выручке возросла с 23% до 26% и с 11% до 13% соответственно, что связано с ростом расходов на рекламу, аренду, а также оплату труда административного персонала. В результате группа получила операционный убыток в размере 0,6 млрд руб., против прибыли 0,3 млрд руб., полученной годом ранее.

Блок финансовых статей еще больше усугубил ситуацию. И без того огромный долг компании в отчетном периоде возрос до 8 млрд руб. Расходы на его обслуживание составили свыше 0,5 млрд руб. Еще почти пол миллиарда убытков добавили отрицательные курсовые (часть долга имеет валютный характер). В итоге на смену скромной прибыли в 190 млн руб. в 2013 г. пришел чистый убыток 1,5 млрд руб.

Не лучшее впечатление производят и данные отчетности за 1 п/г 2014 г. Прежде всего, отметим снижение выручки на 9% до 2,2 млрд руб. Этому способствовало падение доходов по всем направлениям деятельности компании кроме сегмента хостинга. Доля себестоимости в выручке увеличилась с 58% до 62%, в результате чего валовая прибыль сократилась на 16%, составив 853 млн руб. В очередной раз рост затрат на рекламу и оплату труда спровоцировал увеличение коммерческих и управленческих расходов и получение операционного убытка в размере 364 млн руб., против убытка 217 млн руб., полученного годом ранее. Списания по статьям финансовых расходов не оставили никаких шансов выйти в плюс. В итоге компания показала чистый убыток на уровне 822 млн руб.

Снижение доходов по основным бизнес-направлением, растущие затраты, огромный долг (7,8 млрд руб.) и отрицательный собственный капитал (-4,1 млрд руб.) ставят компанию на грань выживания. Отметим, что в 2010 году в рамках реструктуризации долга на акции РБК были выпущены беспоставочные опционы и варранты, которые предоставляют держателям этих финансовых инструментов возможность получить доход от разницы между рыночной ценой акций РБК и ценой исполнения, составляющей 1,96 долл. США. Всего выпущено 21 млн опционов и варрантов, которые подлежат исполнению в 2015 году, и 19 млн опционов и варрантов, которые подлежат исполнению ежегодно в течение 4 лет, начиная с 2015 года. Принимая во внимание текущую стоимость акций компании, в районе 0,1 долл. США, вряд ли РБК придется нести дополнительные расходы. Что же касается долга, то пока непонятно за счет каких источников РБК будет исполнять свои обязательства. На данный момент акции РБК не входят в число наших приоритетов.

Об итогах нашего ежегодного исследования качества корпоративного управления мы писали здесь. Компания Э.ОН Россия — один из лидеров по качеству КУ в России подтвердила нашу оценку.

По итогам исследования мы предоставляем компаниям участвующим в исследовании наши материалы, на основе которых делалась оценка. Мы также предоставляем им (бесплатные) консультации по способам повышения уровня КУ.

Квадра опубликовала отчетность за 1 п/г 2014 г. по МСФО. Выручка компании выросла на 5% (здесь и далее: г/г) до 24,2 млрд руб. практически все ее составляющие укладываются в наш годовой прогноз: исключение составила только выручка от реализации мощности (-9,9%; мы по итогам года ожидаем рост по данной статье).

Затраты компании выросли большими темпами (+7%). Здесь мы отметим двузначные темпы роста по ключевой статье (топливо), а также рост амортизационных отчислений, связанных с вводом в эксплуатацию новых объектов.

В итоге операционная прибыль составила всего 113 млн руб. (-79%). Финансовые расходы в размере 357 млн руб. привели в итоге Квадру к чистому убытку в размере240,5 млн руб.

На наш взгляд, финансовые показатели компании имеют некоторый потенциал роста, чему будет способствовать ввод до конца 2014 года новых энергоблоков на Дягилевской и Алексинской ТЭЦ общей мощность 230 МВт. Мы считаем, что если компании удастся избежать значительных начислений резервов под обесценение дебиторской задолженности, то в 2015 году Квадра сможет показать чистую прибыль. На данный акции компании в число наших приоритетов не входят.

Добавим, что в акциях компании может в будущем продолжить иметь место спекулятивная составляющая, связанная с появлением определенности относительно смены мажоритарного акционера компании. Напомним, что Группа ОНЭКСИМ довольно давно желает продать свою долю в компании, однако сделать это хочет по ценам выше рыночных. Появлялась информация о том, что покупателями могут выступить французская Edf и Интер РАО ЕЭС.

ЧТПЗ опубликовал отчетность за 2013 г. по МСФО. Компания отразила сокращение выручки на 3,8% (здесь и далее: г/г) до 112,4 млрд руб. за счет падения отгрузки труб и стагнации цен в сегменте трубного дивизиона. Не порадовал достижениями и сегмент нефтепромысловых услуг, выручка которого потеряла 5,4%. Результат мог бы быть еще хуже, если бы ЧТПЗ не нарастил объемы поставок ТБД за счет участия в проекте "Средняя Азия – Китай, ветка С" (Казахстан).

Затраты компании снизились на 3%, а общие и административные расходы, напротив, выросли на 7%. Не добавили позитива и ставшие уже традиционными убытки от выбытия основных средств и обесценения активов. В итоге операционная прибыль упала на 16% до 10,9 млрд руб.

Как обычно, немногие положительные моменты от основной деятельности были полностью перечеркнуты блоком финансовых статей. Огромный долг компании в отчетном периоде и не думал серьезно уменьшаться, по-прежнему находясь выше отметки в 100 млрд руб. Расходы на его обслуживание составили свыше 12 млрд руб. Еще почти миллиард убытков добавили отрицательные курсовые (часть долга имеет валютный характер). В итоге на смену скромной прибыли в 1,2 млрд руб. в 12012 г. пришел чистый убыток 1,9 млрд руб.

Вялая конъюнктура на рынке основной продукции, растущие затраты вследствие инфляции, огромный долг и отрицательный собственный капитал (-10,8 млрд руб.) обрекают ЧТПЗ на длительную борьбу за существование. Причины такого положения стоит искать в прошлом, когда ЧТПЗ осуществлял огромную инвестпрограмму на заемные средства, не просчитав имеющиеся риски. Положение завода резко осложнилось после того, как в 2011 г. компания не только не смогла провести дополнительное размещение своих акций, но выкупила уже обращающиеся акции на небывалую для себя сумму в 15 млрд руб. (из которых более чем на 13 млрд. - у своих мажоритарных акционеров). Это стало составной частью "повышения популярности" ценных бумаг завода перед их предполагаемой продажей инвесторам (более подробно см. на обзор отчетности за 2011 г.). В результате, долговая проблема осталась, средства привлечь не удалось, а собственный капитал компании за счет выкупленных акций стал отрицательным.

Кстати, в отчетном периоде заводу снова пришлось выкупать собственные акции у акционеров. на этот раз - в соответствии со статьей 75 закона "Об АО". 5,545,470 акций перешли к ЧТПЗ по цене 44.9 рублей за акцию. В итоге на балансе компании находится 161,142,251 акций на общую сумму 18 млрд руб.

На наш взгляд, при определенных усилиях ЧТПЗ достаточно скоро способен выйти в зону небольшой чистой прибыли. Сложнее обстоит ситуация с долговым бременем: совершенно непонятно, за счет каких источников ЧТПЗ планирует гасить свой долг. Видимо, со временем проблема размещения дополнительных акций снова выйдет на передний план. на данный момент акции ЧТПЗ не входят в число наших приоритетов.

Группа компаний «Русское море» опубликовала консолидированную отчетность по МСФО за 1 п/г 2014 г. Выручка Группы выросла на 17,7% до 9,05 млрд руб., что, в первую очередь, объясняется ростом цена на продукцию компании.

Затраты выросли сопоставимыми темпами (+16%). Это неудивительно, учитывая то обстоятельство, что основная статья расходов - затраты на покупку товаров для перепродажи.

Ложкой дегтя стала отрицательная переоценка биологических активов. Напомним, что согласно стандартам МСФО домомента сбора урожая продукции, биологические активы, связанные с сельскохозяйственной деятельностью, оцениваются по справедливой стоимости за вычетом предполагаемых затрат на продажу, за исключением случаев, когда справедливая стоимость не может быть надежно оценена. Изменения в справедливой стоимости признаются в составе прибыли или убытка. В отчетном периоде рыночные цены на рыбу, используемые в оценке биологических активов, для отдельных категорий рыбы упали на 35-40%, в результате чего убыток от переоценки составил 363,4 млн руб. Общий вес живой рыбы за год увеличился на 6,1% и составил 6,426 тонны.Коммерческие расходы выросли на 16,5% ,что вызвано, прежде всего,ростом транспортных расходов. Административные расходы также показали существенный рост (+19,6%). Неутешительную динамику показали и финансовые статьи: процентные расходы выросли почти наполовину (до 232 млн руб.) вслед за сопоставимым ростом долга компании (3,65 млрд руб.);помимо этого величина отрицательных курсовых разниц составила 92,7 млн руб. В итоге чистый убыток компании превысил 430 млн руб. (год назад - прибыль 4,7 млн руб.). Как следствие, у компании снова образовался отрицательный собственный капитал (-208 млн руб.).

Группа активно продолжает развивать бизнес,связанный с выращиванием рыбы. В отчетном периоде был введен в эксплуатацию новый рыбоперерабатывающий завод в Мурманской области.

Вышедшую отчетность мы расцениваем с известной долей скептицизма. Компании в который раз не удалось оправдать доверия акционеров и выйти в устойчивую зону операционной прибыли. Тем не менее, учитывая сезонный фактор (в сегменте дистрибьюции рыбной продукции получение более высоких доходов и операционной прибыли, как правило, ожидается во второй половине года по сравнению с первой половиной года), мы считаем, что в текущем году ГК "Русское море" имеет шансы выйти в положительную зону по итоговому финансовому результату. Однако более медленные темпы развития компании и нестабильная динамика прибыли не позволяют акциям претендовать на попадание в наши портфели.

Компания Мостотрест опубликовала полугодовую отчетность по МСФО. Выручка компании увеличилась на 16.4% (здесь и далее г/г) и составила 52.5 млрд рублей в отчетном периоде. При этом объем работ собственными силами вырос на 25%, а работ, переданных на субподряд – на 3%. Росту выручки способствовало увеличение объемов стрительно-монтажных работ, а также активное развитие сегмента оказания услуг по содержанию и эксплуатации автомобильных дорог (доля данного сегмента в выручке увеличилась за год с 8.6% до 9.1%). Доходы ключевого сегмента бизнеса компании, строительства автомобильных дорог и искусственных сооружений, увеличились на 19.4% до 45.5 млрд рублей, что обусловлено продолжением реализации крупных и появлением новых строительных проектов. В сегменте строительства аэродромов и аэропортов выручка снизилась на 29% до 1.7, что связано с завершением реконструкции аэропорта Внуково, а также уменьшением объемов работ по реконструкции аэропорта Петропавловск-Камчатский.

Анализируя динамику себестоимости, отметим 22%-й рост расходов на персонал, связанный с 17%-м увеличением численности персонала ввиду роста объемов работ, выполненных собственными силами, и с 3%-м ростом средней заработной платы. Расходы на материалы увеличились на 27% - до 9.3 млрд рублей, что связано с повышением удельного веса работ, выполненных собственными силами. Валовая прибыль компании выросла почти на четверть, составив 7.56 млрд рублей, при этом валовая рентабельность выросла незначительно.

В отчетном периоде долговая нагрузка компании не изменилась, оставшись на уровне 20 млрд рублей. Компания продолжила создавать резервы под обесценение дебиторской задолженности, что привело к росту статьи «прочие расходы» до 1.3 млрд рублей. Тем не менее, чистая прибыль Мостотреста увеличилась на 42%, достигнув 1.9 млрд рублей.

Менеджмент компании отмечает традиционно низкую тендерную активность в первом полугодии, бэклог компании сократился до 320 млрд рублей.

Вышедшие данные оказались в русле наших ожиданий. Мы ожидаем уверенного роста чистой прибыли по итогам текущего года, что связано с эффектом низкой базы. Акции компании сейчас торгуются с P/E 2014 порядка 7, что превышает уровень российского фондового рынка в целом и исключает Мостотрест из списка наших приоритетов.

1. 16 мая 2014 года у оставшихся (около 0.5%) миноритарных акционеров были списаны акции РН Холдинга в рамках процедуры принудительного выкупа. Было заплачено 55 руб. за одну привилегированную акцию и 67 руб. за одну обыкновенную. Ни для кого не секрет, что сама сделка по приобретению 95% акций РН Холдинга у компаний Альфа, Аксесс/Ренова (AAR) и ВР прошла по цене более 100 руб. за акцию. Но не об этом мы расскажем в этом материале.

«Всё справедливо!»

2. Для миноритарного акционера принудительный выкуп аналогичен ликвидации по решению крупного акционера (только в одном случае требуется 95% голосов, а в другом 75%). Следовательно, принято решение – получи причитающееся тебе. При этом отметим, что сумма при ликвидации – это минимум, так как это то, что уже есть у акционера на его акцию, при принудительном же выкупе необходимо учитывать перспективы и, как правило, должна быть уплачена дополнительная премия. Доказательством этого, как раз, и служит цена сделки Роснефти по приобретению пакета размером 95% (выше 100 руб. за акцию).

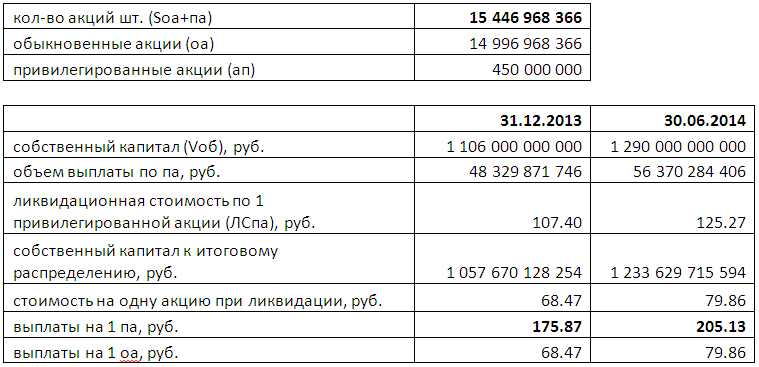

3. Рассчитаем стоимость акций при ликвидации. Для этого будем использовать информацию о размере собственных средств (наиболее близкий показатель к сумме средств, которая может быть получена акционерами в результате ликвидации) из отчетности РН Холдинга на 31.12.2014 г. и на 30.06.2014 г., также нам понадобится Устав компании и закон «Об акционерных обществах».

Информация из закона

«Статья 23. Распределение имущества ликвидируемого общества между акционерами

Оставшееся после завершения расчетов с кредиторами имущество ликвидируемого общества распределяется ликвидационной комиссией между акционерами в следующей очередности:

в первую очередь осуществляются выплаты по акциям, которые должны быть выкуплены в соответствии со статьей 75 настоящего Федерального закона;

во вторую очередь осуществляются выплаты начисленных, но не выплаченных дивидендов по привилегированным акциям и определенной уставом общества ликвидационной стоимости по привилегированным акциям;

в третью очередь осуществляется распределение имущества ликвидируемого общества между акционерами — владельцами обыкновенных акций и всех типов привилегированных акций.»

Информация из Устава РН Холдинга:

«Ликвидационная стоимость по одной привилегированной акции (далее по тексту ЛСпа) определяется следующим образом:

ЛСпа — это отношение общего объема имущества Общества (далее по тексту Vоб), оставшегося после полного расчета с внешними кредиторами Общества и обязательных выплат, предусмотренных пунктом 1 Статьи 23 Федерального закона «Об акционерных обществах», к суммарной номинальной стоимости размещенных обыкновенных акций и привилегированных акций (далее по тексту Soa+па), умноженное на коэффициент «X». Коэффициент «X» (далее по тексту Кх) равен 1,5.

ЛСпа = (Vоб/Soa+па)Х1,5»

Используем данную информацию для расчетов.

4. Непосредственно определение цен.

Таким образом, в результате ликвидации владельцы привилегированных акций получили бы от 175 до 205 руб. на акцию, а владельцы обыкновенных от 68 до 80 руб. на акцию. Диапазон указан по причине того, что выкуп произошел в период между отчетными датами (16 мая внутри отчетных дат 30 декабря и 30 июня, а отчетность РН Холдинга по МСФО за 1 квартал компанией не предоставляется).

Как вывод: владельцы префов не получили даже трети причитающегося им!

5. Самое интересное, что приведенная выше информация является еще одним доказательством, что, как минимум, цена привилегированной акции для целей выкупа не может быть ниже цены обыкновенной. Мы планируем дополнить наше исковое заявление этим, уже третьим по счету, доказательством несправедливого занижения цены привилегированной акции. Хотя для того, чтобы Суду сделать правильные выводы, достаточно и одного.

В классическом виде корпоративное управление — это система представления интересов акционеров и менеджмента в управлении акционерным обществом.

Управляющая компания «Арсагера» рассматривает некачественное корпоративное управление (далее КУ) как одно из важнейших препятствий для увеличения акционерной стоимости эмитента. Понимая влияние уровня КУ на курсовую стоимость акций и опираясь на имеющийся мировой опыт, специалисты компании разработали методику исследования уровня корпоративного управления эмитентов. В результате применения данной методики на практике мы получаем информацию о качестве корпоративного управления в большинстве компаний, акции которых обращаются на организованном рынке ценных бумаг. Данная информация систематизирована в виде единой таблицы.

Исследование корпоративного управления в России

Комментируя результаты исследования в 2014 году, прежде всего, скажем несколько слов об изменениях в методологии оценки.

В отчетном периоде их было не так много, как в предыдущие годы. Ключевым изменением стало толкование качества работы «независимых директоров» в публичных акционерных обществах. В российском законодательстве «независимый член совета директоров» определяется как физическое лицо, избранное в совет директоров и удовлетворяющее системе определенных, чисто формальных критериев. Предполагается, что профессиональный уровень и компетенция такого человека сослужат хорошую службу акционерному обществу в части повышения качества корпоративного управления.

Практика однако показала, что профессиональный уровень таких представителей акционеров в целом является весьма невысоким. По ключевым и наиболее болезненным для акционеров вопросам они, как правило, голосуют в общем русле, совершенно не задумываясь о последствиях для акционеров и общества. В этой связи мы приняли решение: не улучшать оценку КУ при наличии таких людей в советах директоров акционерных обществ.

На наш взгляд, важнее качество принимаемых решений, нежели то, кем они принимаются. До внедрения публичными компаниями в практику корпоративного управления положений Кодекса профессионального члена совета директоров мы обнуляем оценки по данной характеристике для всех объектов нашего исследования.

Понимая всю важность корпоративного управления для повышения доходов акционеров, в отчетном периоде мы выпустили Кодекс профессионального члена совета директоров с трактовкой наиболее важных вопросов, с которыми сталкиваются органы управления акционерным обществом. Документ не имеет аналогов в России и служит путеводителем для членов советов директоров при принятии важнейших решений в части корпоративного управления.

Также отметим, что в связи с изменениями законодательства мы исключили из нашей методики штраф за закрытие реестра акционеров задним числом. Причина проста: законодательство исключило такую возможность.

Более жестко мы стали подходить к оценке адекватности модели управления акционерным капиталом в обществах. Именно этот пункт во многом предопределил смену лидеров в нашем исследовании.

Далее представлены ключевые моменты исследования, проведенного в августе 2014 года.

Топ 5 компаний с наилучшим корпоративным управлением по результатам наших исследований:

Все отраслевые индексы корпоративного управления, за исключением отрасли «Добыча, переработка нефти и газа», имеют положительное количество баллов. На первом месте находится отрасль «Прочие», представленная одним эмитентом — АФК Система (98 баллов). Отрасли наиболее заметно улучшившие свои показатели по сравнению с прошлым годом — «Связь» и «Цветная металлургия», наиболее заметное ухудшение у отрасли «Строительство, недвижимость».

Мы провели расчет индексов КУ для групп риска 6.1 – 6.5. Деление на группы осуществляется в соответствии с классификацией Arsagera Asset Certification, которая стандартизирует такие понятия как «голубые фишки» и «второй эшелон».

Как правило, уровень КУ компаний, акции которых относятся к «голубым фишкам», выше, чем у компаний второго эшелона, что и подтверждается нашими исследованиями. Тем не менее, в этом году мы наблюдаем относительное улучшение показателей в группах 6.3 - 6.5 и незначительное снижение в группах 6.1-6.2.

Несколько слов о методике расчета индекса: все обозначенные индексы рассчитываются на основании показателей, приведенных в единой таблице. При этом используется метод простой средней. Мы отказались от идеи взвешивания показателей по капитализации или ликвидности, поскольку это может внести существенные искажения в общую картину.

Компания «Мегафон» стала новым лидером по качеству корпоративного управления в России.

Наилучшее качество корпоративного управления в компаниях, относящихся к отраслям «Прочие», «Производство минеральных удобрений» и «Финансовый сектор», наихудшее — в отрасли «Добыча, переработка нефти и газа».

Мы начинаем судебный процесс с ОАО «НК «Роснефть», в рамках которого оспорим цену принудительного выкупа акций ОАО «РН Холдинг» (бывш. ОАО «ТНК-ВР Холдинг»).

Мы отдаем себе отчет в том, что данный процесс нами будет проигран, так как не верим в возможность справедливого решения суда с учетом веса и уровня административного ресурса ОАО «НК «Роснефть». Тем не менее, в жизни существуют случаи, когда невозможно не вступить в бой даже с учетом понимания того, что ситуация не сложится в твою пользу.

Однако мы не считаем данное действие бессмысленным. Данный процесс, максимально широкое освещение его этапов, полное понимание общественностью сути допущенных нарушений компанией ОАО «НК «Роснефть» в состоянии снизить вероятность появления подобных негативных для нашей страны и российского фондового рынка корпоративных ситуаций в будущем.

Мы призываем всех бывших акционеров ОАО «РН Холдинг», прошедших процедуру принудительного выкупа, обратится в суд с целью защиты своих интересов. Будем рады любому участию. Если бывшие акционеры захотят воспользоваться вариантом искового заявления, разработанным нами, мы с радостью предоставим необходимые документы.

Огромная просьба к представителям прессы – вы единственная надежда! Интересуйтесь, освещайте, рассказывайте! Только благодаря вам в текущих условиях можно изменить мир к лучшему! Когда суды весьма странно применяют законодательство, а сильные мира, если уже никак не получается трактовать закон в свою пользу, изменяют его в своих интересах (порой даже задним числом). Единственным путем к справедливости – является публичность. При отсутствии правовой защиты, только огласка может предотвратить некорректные действия в отношении миноритарных акционеров. Только фиксация подобных ситуаций в Истории позволит вырастить новое поколение управленцев с правильным пониманием закона «Об акционерных обществах» – базового закона развития государства в рамках рыночной экономики и, как следствие, с другим отношением к инвесторам – гражданам нашей страны.

Доказательства отправки копии иска и ходатайства ответчику и третьему лицу (выдает почта)

Ходатайство о привлечении третьего лица - ЗАО «Делойт и Тиш СНГ»(образец)

Выписка из ЕГРЮЛ по ОАО «НК «Роснефть» (запрашивается в налоговой)

Выписка из ЕГРЮЛ по ОАО «РН Холдинг» (запрашивается в налоговой)

Выписка из ЕГРЮЛ по Истцу (для физ.лиц не нужно)

Заверенная копия свид. о регистрации Истца (для физ.лиц не нужно)

Платежное поручения об уплате государственной пошлины – 1 шт. (калькулятор на сайте Московского Арбитражного Суда)

Заверенная копия Выписки из протокола Истца о назначении единоличного исполнительного органа. (для физ.лиц не нужно)

Заверенная копия Требований о выкупе акций (можно получить у брокера)

Заверенная копия отчетов депозитария о списании акций со счета акционера (можно получить у брокера)

Заверенная копия Консолидированной отчетности TNK–BP Limited на 31 марта 2013 (можно скачать здесь)

Заверенная копия Консолидированной отчетности ОАО «НК «Роснефть» на 30 сентября 2013 (можно скачать здесь)

Заверенная копия документа «Анализ руководством финансового состояния и результатов деятельности компании по итогам 9 мес. 2013 г.». (можно скачать здесь)

Заверенная копия Ежеквартального отчета ОАО «ТНК ВР Холдинг» за 1 кв. 2013 года (можно скачать здесь)

Заверенная копия Консолидированной финансовой отчетности ОАО «РН Холдинг» за 2013 год (можно скачать здесь)

Заверенная копия Консолидированной финансовой отчетности ОАО «РН Холдинг» за I п/г 2014 года (можно скачать здесь)

Доверенность представителя Истца

Предупреждение о рисках

ОАО «УК «Арсагера» предупреждает: миноритарные акционеры, решившие присоединиться к судебному процессу против ОАО «НК «Роснефть», либо подавшие самостоятельно иск, подготовленный Компанией в качестве образца, делают это на свой страх и риск. Компания не гарантирует правильность выбранной юридической стратегии и, как следствие, какой-либо положительный результат от подобных действий, особенно с учетом статуса ответчика. Более того, ОАО «УК «Арсагера» сообщает о возможных процессуальных рисках связанных с отказом в удовлетворении исковых требований, например с возмещением другой стороне расходов на адвокатов и потерю государственной пошлины.

П.С. На данный момент иск от УК Арсагера отправлен в суд, но пока не принят к рассмотрению. Существует риск, что иск не будет принят (как один из способов защиты ответчика с применением административного ресурса). Тем не менее, мы приняли решение предоставить всем заинтересованным лицам образец нашего искового заявления и сопутсвующих документов, так как остается совсем небольшой срок для подачи исковых требований по данной сделке - до 16.11.2014.