Общая выручка компании увеличилась на 6.2%, составив 404.8 млрд руб.

Выручка от пассажирских перевозок увеличилась на 7.4% и составила 350.5 млрд руб., на фоне почти 18% роста пассажирооборота компании, нивелированного снижением доходных ставок, прежде всего на международных направлениях, в связи с укреплением курса рубля. Рост пассажиропотока превысил 16.5% в результате сохраняющегося высокого спроса на внутренние перелеты, а также благодаря запуску новых международных направлений. Помимо регулярных пассажирских перевозок, которые увеличили доходы компании на 14.5 млрд руб., в отчетном периоде активно развивалась чартерная программа дочерней авиакомпании «Россия». В результате, доходы от чартерных перевозок увеличились почти в 2 раза и составили 22.8 млрд руб.

Поступление дальнемагистральных судов в парк Группы и рост объема перевозок грузов и почты в отчетном периоде на 38.9% позволили также нарастить выручку от грузовых перевозок до 11.3 млрд руб. (+37.2%).

Доходы по соглашениям с авиакомпаниями (роялти), номинированные в иностранной валюте, снизились на 12.2% до 24.2 млрд руб. вследствие ослабления курса рубля.

Операционные расходы росли бОльшими темпами (+15.4%) до 362.9 млрд руб.

Расходы на авиационное топливо увеличились на 21.7% и составили 89.9 млрд руб. Рост расходов на авиационное топливо, обусловлен повышением средних цен на авиатопливо в рублях, а также увеличением объема перевозок и налета часов.

Без учета расходов на авиационное топливо операционные расходы выросли на 13.5% до 273 млрд руб.

Расходы на обслуживание воздушных судов и пассажиров составили 74.7 млрд руб., увеличившись на 15.3%, в основном за счет роста объемов перевозок. Дополнительное влияние на данную статью расходов оказало внедрение инициатив по повышению качества сервиса.

Расходы на оплату труда увеличились на 25.8% до 60.5 млрд руб. в связи с индексацией заработной платы работникам в соответствии с коллективным договором, увеличением численности персонала для поддержания операционного роста, а также за счет роста переменной части заработной платы работников, связанной с достижением корпоративных ключевых показателей эффективности.

Расходы по операционной аренде воздушных судов составили 47.7 млрд руб., увеличившись на 10.5%, что обусловлено расширением парка воздушных судов (чистое увеличение числа воздушных судов в операционной аренде составило 26 самолетов или 11%), а также ростом средней трехмесячной ставки LIBOR почти в два раза за 9 месяцев 2017 года по сравнению с аналогичным периодом прошлого года.

Расходы на техническое обслуживание воздушных судов снизились на 2.9% до 26.2 млрд руб., что обусловлено укреплением рубля.

Коммерческие, общехозяйственные и административные расходы увеличились на 18.7% и составили 23.8 млрд руб. Увеличение расходов по данной статье связано инвестициями в маркетинговые кампании и развитием ИТ-инфраструктуры.

Расходы на амортизацию и таможенные пошлины увеличились на 11.8% и составили 11.4 млрд руб.

Прочие расходы прибавили 5.4%, достигнув 28.5 млрд руб., что связано с начислением резервов на периодическое техническое обслуживание воздушных судов.

В итоге операционная прибыль компании снизилась на 37.5%, составив 41.9 млрд рублей.

Чистые финансовые расходы сократились почти в 2 раза, составив 4.2 млрд рублей, что связано с более низким отрицательным результатом хеджирования в отчетном периоде (4.2 млрд рублей против 10.6 млрд рублей) и отсутствием убытков от выбытия активов.

В итоге чистая прибыль Группы «Аэрофлот» по итогам 9 месяцев 2017 года составила 27 млрд руб., что более чем на треть ниже прошлогоднего результата, что связано с опережающим выручку ростом операционных расходов.

По итогам внесения фактических показателей мы понизили прогнозы финансовых результатов в части увеличения будущих расходов на авиационное топливо, персонал и обслуживание воздушных судов. В результате потенциальная доходность акций компании снизилась.

Выручка компании в долларовом выражении увеличилась на 1.9% до $ 661.6 млн. Грузооборот в отчетном периоде снизился на 2.5%, составив 107.7 млн тонн на фоне отрицательной динамики перевалки нефти и нефтепродуктов, а также черных металлов. При этом отметим почти двукратный рост перевалки зерна в связи с хорошим урожаем текущего года, увеличившиеся на четверть объемы перевалки угля, поддерживаемые устойчивым потребительским спросом, а также двузначный рост контейнерооборота. Средний расчетный тариф в долларах увеличился на 4%. При этом стоимость перевалки нефти увеличилась на 2.5%, а нефтепродуктов - на 3%.

Хорошую динамику в структуре выручки продемонстрировали доходы от перевалки зерна ($66.1 млн, +52.1%) и контейнерных перевозок ($46.3 млн, +9.7%).

Операционные расходы компании возросли на 24.1% - до $194.8 млн. Основной причиной роста стало укрепление рубля к доллару США, и увеличение расходов на амортизацию, заработную плату, аренду и прочее. В итоге операционная прибыль сократилась на 4.5% до $421 млн.

Чистые финансовые доходы компании в отчетном периоде снизились в 8.5 раз и составили $18 млн, что связано с меньшими положительными курсовыми разницами по валютному кредиту, составившими $60 млн против $214 млн годом ранее. Долговая нагрузка компании в отчетном периоде сократилась с $1.5 до $1,3 млрд, что отразилось на снижении стоимости ее обслуживания с $74 млн до $54.4 млн.

В итоге чистая прибыль НМТП составила $356.6 млн, снизившись на 26.1%.

По итогам вышедшей отчетности мы не стали вносить серьезных изменений в модель прогнозирования финансовых результатов компании, ограничившись небольшим снижением прогнозов на текущий год за счет уточнения средних расчетных тарифов. Кроме того, мы скорректировали расчет величины собственного капитала.

Помимо всего прочего среди возможных изменений, способных оказать влияние на результаты компании, мы отмечаем законопроект о переводе портовых тарифов на рубли, который должен вступить в силу с 1 января 2018 года. Однако ряд портовых стивидоров может получить отсрочку по переводу на 1.5-2 года. При этом мы по-прежнему отмечаем сохранение рисков неблагоприятного изменения регулирования отрасли.

На данный момент акции компании обращаются с P/BV 2017 около 3.5 и не входят в число наших приоритетов. Ближайшие перспективы акций компании будут определяться возможными изменениями в структуре акционеров вследствие продажи своих пакетов Транснефтью и Росимуществом.

В отчетном периоде компания продолжила работу над повышением эффективности своей сети магазинов: было открыло 22 новых магазина, 120 торговых точек было закрыто. В итоге общее количество магазинов снизилось до 2 704 штук. Практически все закрытия пришлись на сеть «Дикси», а основной объем новых открытий (14) пришелся на сеть «Виктория». Результатом стало сокращение общей торговой площади магазинов на 1,2% до 929,9 тыс. м2.

Выручка компании сократилась на 10,0%, составив 209,7 млрд руб., что стало следствием отрицательной динамики по сопоставимым магазинам: по трафику - на 11,0%, а по среднему чеку - на 1,3%.

Себестоимость реализованных товаров снижалась аналогичными темпами (-10,1%), составив 153,7 млрд руб. В итоге валовая прибыль упала на 10,0% - до 56,0 млрд руб. Коммерческие и административные затраты сократились на 11,5% до 54,1 млрд руб., благодаря реализации компанией программы по оптимизации расходов, главным образом, на персонал. По итогам полугодия компания получила прибыль от продаж в размере 1,95 млрд руб., что почти на три четверти выше прошлогоднего результата.

Значительный эффект на итоговый финансовый результат продолжает оказывать такая статья, как финансовые расходы. Долговое бремя в отчетном периоде вновь возросло до 31,7 млрд руб. , однако расходы на его обслуживание сократились с 3,3 млрд руб. до 2,85 млрд руб. в связи с удешевлением долга. Общее отрицательное сальдо процентов к получению и уплате снизилось на 13,9% составив 2,8 млрд руб. Положительные курсовые разницы, полученные в связи с существующей торговой кредиторской задолженностью, номинированной в валюте, составили 10 млн руб.

В итоге чистый убыток компании составил 978 млн руб., сократившись более чем наполовину.

По итогам вышедшей отчетности мы не стали вносить в модель компании существенных изменений. Судя по всему, результаты реструктуризации торговой сети более ощутимо начнут проявляться в следующем году, когда у компании появится возможность побороться за положительный итоговый финансовый результат

Вместе с тем, миноритарные акционеры, скорее всего, не смогут в полной мере ощутить должный эффект в курсовой динамике акций. Напомним, что на внеочередное собрание акционеров 25 декабря текущего года вынесен вопрос об обращении с заявлением о делистинге акций Компании. Вероятность положительного решения по данному вопросу достаточно высока, в связи с чем будет производиться выкуп акций по цене 340 рублей за бумагу. Цена выкупа, на наш взгляд, является достаточно адекватной, а, значит, ликвидность акций после делистинга ощутимо снизится. После проведения всех необходимых процедур мы планируем прекратить аналитическое покрытие акций компании.

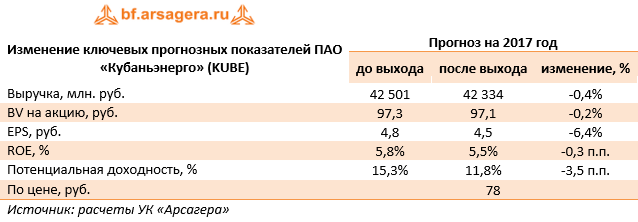

Кубаньэнерго раскрыла консолидированную финансовую отчетность по МСФО за 9 месяцев 2017 года.

Совокупная выручка компании снизилась на 0,9% - до 31 млрд рублей – на фоне падения доходов от техприсоединения почти в 6 раз (до 396 млн рублей). Выручка от передачи электроэнергии выросла на 3,5%, составив 30,5 млрд рублей на фоне приращения полезного отпуска и среднего расчетного тарифа. Операционные расходы показали положительную динамику близкую к 9%, достигнув 28,7 млрд рублей. Это произошло на фоне увеличения расходов на передачу электроэнергии (до 12,4 млрд рублей, +12,9%). В итоге операционная прибыль Кубаньэнерго сократилась почти вдвое – до 2,9 млрд рублей.

Долговая нагрузка компании с начала года выросла на 2,3 млрд рублей – до 21,3 млрд рублей, что обусловило рост финансовых расходов. В итоге чистая прибыль снизилась почти в 3 раза, составив 949 млн рублей.

По итогам внесения фактических данных, оказавшихся несколько ниже наших ожиданий, мы скорректировали прогнозы в части темпов роста тарифа и операционных расходов, что привело к снижению потенциальной доходности.

Отметим, что проводимая в текущем году допэмиссия по размещению 57,5 млн акций по цене 100 рублей за акцию была приостановлена эмитентом в ноябре этого года в связи с внесением изменений в решение о выпуске ценных бумаг.

Акции компании обращаются с P/E 2017 порядка 17 и P/BV 2017 около 0,8 и не входят в число наших приоритетов.

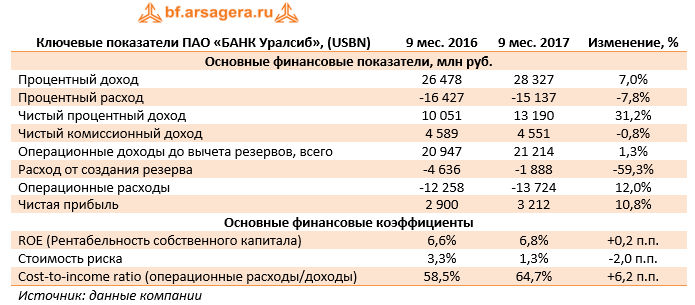

Банк Уралсиб раскрыл консолидированную финансовую отчетность по МСФО за 9 месяцев 2017 года.

Процентные доходы банка составили 28,3 млрд руб., продемонстрировав рост на 7,0%. В структуре процентных доходов была зафиксирована разнонаправленная динамика: доходы по кредитам клиентам сократились на 0,4% из-за уменьшения среднего размера кредитного портфеля, а доходы по ценным бумагам подскочили на 28,0%, что, в значительной степени, было обусловлено полученным от АСВ займом.

Процентные расходы банка продемонстрировали существенное снижение (-7,8%) до 9,8 млрд руб., прежде всего, за счет существенного удешевления стоимости фондирования. В итоге чистые процентные доходы банка выросли на 31,2% до 13,2 млрд руб.

Чистые комиссионные доходы остались практически на уровне прошлого года (4,5 млрд руб.).

Расходы от создания резервов под обесценение кредитного портфеля в отчетном периоде уменьшились почти на 60,0% и составили 1,9 млрд руб. на фоне снижения стоимости риска с 3,3% до 1,3%.

Операционные расходы банка продемонстрировали рост на 12,0% до 13,7 млрд руб., главным образом, из-за увеличения расходов на заработную плату.

Также отметим, что банк в отчетном периоде создал резерв под обесценение прочих активов и прочих резервов на уровне 1,56 млрд руб. против 0,8 млрд руб. годом ранее.

В части корпоративных новостей стоит упомянуть завершение в мае 2017 года процесса присоединения Банка БФА к Уралсибу, что привело к отражению в отчетности единовременного дохода от выгодной покупки в сумме 790 млн руб.

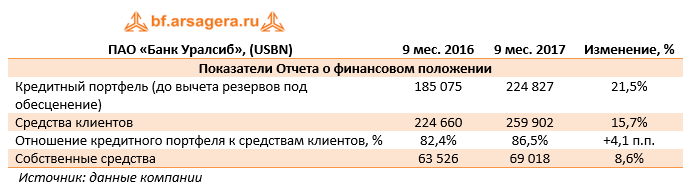

Завершением корпоративной реорганизацией объясняется и рост ключевых балансовых показателей объединенного банка (собственного капитала, кредитного портфеля, клиентских остатков на счетах).

В итоге чистая прибыль банка выросла на 10,8% до 3,2 млрд руб.

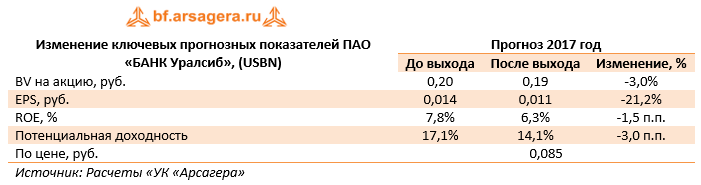

По итогам внесения фактических данных мы понизили свои прогнозы чистой прибыли банка на текущий и будущие годы, учтя более высокие административные расходы и повысившийся уровень отчислений в резервы.

Акции Банка Уралсиб торгуются с P/BV 2017 около 0,5 и в число наших приоритетов не входят.

Выручка компании снизилась на 1,6% до 29,05 млрд руб. Доходы по основному направлению – услуги связи – снизились на 3,4% до 20 млрд руб. Что стало причинами снижения – неизвестно, поскольку в ежеквартальных отчетах МГТС такую информацию не раскрывает.

Операционные расходы, напротив, выросли на 4,8% до 22,9 млрд руб. на фоне роста расходов на персонал и амортизационных отчислений. В итоге операционная прибыль снизилась на 20% до 6,2 млрд руб. Чистые финансовые доходы выросли более чем в 2,7 раза – до 9,8 млрд руб. – на фоне получения во втором квартале дивидендов от дочерней организации, по всей видимости, от МГТС-Недвижимости, в размере 6 млрд руб. В итоге чистая прибыль компании увеличилась более чем наполовину, составив 13,7 млрд руб.

По итогам вышедшей отчетности мы понизили прогноз финансовых результатов компании вследствие более высоких затрат, одновременно повысив прогноз сальдо прочих доходов/расходов. В результате линейка прогнозных прибылей несколько увеличилась. Тем не менее, следствием внесенных изменений стало снижение потенциальной доходности акций.

Отметим, что по нашим оценкам, в свободном обращении находятся чуть менее 1% обыкновенных акций и около 28% префов. Оба типа акций компании торгуются с P/BV около 1,7 и не входят в число наших приоритетов.

Компания Ленэнерго раскрыла консолидированную финансовую отчетность по МСФО за 9 месяцев 2017 года.

Согласно вышедшим данным, выручка компании увеличилась на 9,5% - до 44,2 млрд рублей. Драйвером роста выступили доходы от технологического присоединения к сетям, увеличившиеся на 35,1%, до 5,8 млрд рублей. Выручка от передачи электроэнергии выросла на 9,7%, составив 36,3 млрд рублей. Это произошло на фоне роста полезного отпуска электроэнергии на 3,1% и положительной динамики среднего расчетного тарифа, составившей на 6,4%.

Операционные расходы выросли на 3,7%, достигнув 34,5 млрд рублей. Основной причиной их увеличения стали затраты на амортизацию, выросшие более чем на 20% – до 9,5 млрд рублей – из-за повышения нормы отчислений. Существенную динамику продемонстрировали расходы на персонал, прибавившие 16,4% на фоне увеличения штата. Положительным моментом стало существенное сокращение расходов на амортизацию нематериальных активов (в 5 раз – до 297 млн рублей) и снижение резерва под сомнительную дебиторскую задолженность (в 3,6 раз – до 311 млн рублей). В итоге операционная прибыль выросла на 37,2% - до 9,6 млрд рублей.

Финансовые доходы компании сократились почти в 4 раза – до 6401 млн рублей - на фоне снижения денежных средств на счетах компании. Финансовые расходы также продемонстрировали снижение (более чем на 30%), достигнув 2,4 млрд рублей на фоне сокращения долговой нагрузки с 34,5 до 32,6 ,а также стоимости обслуживания долга. Стоит отметить, налог на прибыль в отчетном периоде увеличился в 2,5 раза, что было связано с восстановлением налога по уточненным декларациям и отложенными активами в аналогичном периоде прошлого года. В итоге чистая прибыль Ленэнерго показала рост на 24,5%, составив 6,7 млрд рублей.

По итогам вышедшей отчетности мы повысили прогноз финансовых результатов Ленэнерго, скорректировав в сторону повышения полезный отпуск электроэнергии и тарифы. Помимо этого мы понизили операционные расходы, снизив объем резервов под сомнительную дебиторскую задолженность.

Обыкновенные акции компании обращаются с P/E 2017 5,3 и P/BV 2017 около 0,3 и не входят в число наших приоритетов.

Совокупная выручка компании выросла на 17.8%, достигнув 489.1 млрд руб. Такого результата удалось достичь благодаря стремительному росту средних цен реализации нефти и нефтепродуктов. Доходы от реализации сырой нефти выросли на 25.7% – до 318 млрд руб. – при увеличении объемов продаж на 4.2% до 17 млн тонн. Доля экспорта в поставках нефти выросла с 56% до 66%.

Выручка от реализации нефтепродуктов увеличилась на 7.7% до 186 млрд руб. При этом объем продаж в натуральном выражении составил 7.6 млн тонн, показав сокращение на 6.1% по причине проведения планового ремонта, длившегося в течение месяца, на комплексе ТАНЕКО во втором квартале 2017 года. Между тем, средняя цена реализации в долларовом выражении на международных рынках выросла на 42%, а на внутреннем – на 30%. Рост выручки от реализации нефтехимической продукции составил 7.6%, что было вызвано увеличением объемов реализации автомобильных шин.

Операционные расходы в отчетном периоде возросли на 22.3% до 377 млрд руб., что связано с увеличением прочих налогов (+56%), в частности НДПИ (+59.4%). Затраты на приобретение нефти и нефтепродуктов снизились на 2%, главным образом, по причине снижения почти наполовину закупок нефти. Рост транспортных расходов (+18.5%) произошел вследствие увеличения объемов реализации нефти в страны дальнего зарубежья. Увеличение амортизационных расходов на 16.9% обусловлено ростом объема основных средств. Дополнительным негативным фактором стало отражение обесценения активов почти на 8 млрд рублей, львиную долю которых составили потери по инвестициям в паи ЗПИФа «АК БАРС – Горизонт», осуществляющего инвестиции в земельные участки.

В итоге операционная прибыль выросла только на 4.7% составив 112 млрд руб.

Среди прочих моментов отметим получение компанией отрицательных курсовых разниц по валютным активам (1.7 млрд руб. против 2.4 млрд руб. годом ранее). Еще 3.1 млрд руб. (рост в 2.1 раза) составили чистые процентные доходы от небанковских операций. Доля в результатах ассоциированных компаний и совместных предприятий составила 52 млн руб. против 1.4 млрд руб. годом ранее. На данный показатель прошлого года повлияла большей частью прибыль, полученная от доли участия в Нижнекамскнефтехим в размере 3 млрд руб., частично компенсированная убытками, понесенными от доли владения в Банк ЗЕНИТ в размере 1.9 млрд руб.

С октября прошлого года Татнефть после приобретения контролирующей доли в Банковской Группе ЗЕНИТ стала консолидировать в своей финансовой отчетности её результаты. После проведенной дополнительной эмиссии акций банка в июне текущего года доля Татнефти в уставном капитале банка превысила 60%. По итогам девяти месяцев 2017 года доход от банковских операций составил 1.2 млрд руб.

В итоге чистая прибыль компании выросла на 18.1%, составив 88.8 млрд руб.

В целом в третьем квартале компания показала хороший операционный результат, который был испорчен признанием убытков от обесценения. Тем не менее, по итогам внесения фактических данных, оказавшихся несколько выше наших ожиданий, мы повысили прогноз финансовых результатов компании в части прогноза цен на нефть и нефтепродукты, а также понизили оценку отчислений по НДПИ.

Стоит отметить, что в начале ноября совет директоров рекомендовал внеочередному собранию акционеров выплатить промежуточные дивиденды по обыкновенным и привилегированным акциям в размере 27.78 рублей. Кроме того, было заявлено о планах компании распределять до 75% чистой прибыли по РСБУ на дивиденды. На данный момент обыкновенные акции Татнефти торгуются исходя из P/E 2017 в районе 9; привилегированные акции, обращающиеся с неоправданно большим дисконтом к обыкновенным входят в ряд наших диверсифицированных портфелей.

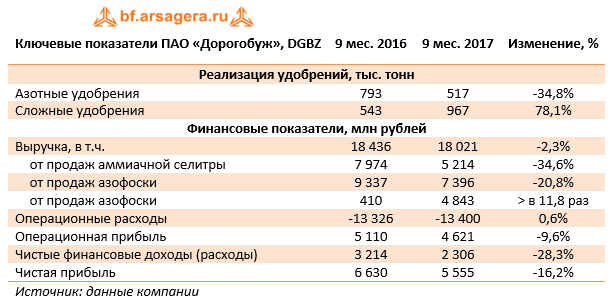

Дорогобуж раскрыл консолидированную финансовую отчетность по МСФО за 9 месяцев 2017 года.

Отметим, что на площадке ПАО «Дорогобуж» в 2016 году было проведено техническое перевооружение цехов аммиачной селитры и азофоски, что привело к рекордному объему производства сложных удобрений.

Выручка компании сократилась на 2,3%, составив 18 млрд руб. Доходы от реализации аммиачной селитры снизились на 34,6% до 5,2 млрд руб., доходы от продаж азофоски упали на 20,8%, составив 7,4 млрд руб. Это связано с увеличением продаж сухих смешанных удобрений, для производства которых использовалась аммиачная селитра и азофоска, а также снижением цен на данную продукцию. Выручка от продаж сухих смесей увеличилась почти в 12 раз ,что связано с техническим перевооружением и благоприятной конъюнктурой рынка.

Операционные расходы незначительно увеличились - до 13,4 млрд руб. (+0,6%). В итоге операционная прибыль сократилась на 9,6% до 4,6 млрд руб.

Во текущем году долговая нагрузка компании сокращалась стремительными темпами, и на конец отчетного периода составила символические 872 млн руб. (13,7 млрд руб. в начале года).

Финансовые доходы составили 3 млрд руб., в том числе проценты к получению – 2,5 млрд руб. При этом общая сумма финансовых вложений с начала года сократилась с 43,2 млрд руб. до 31,9 млрд руб. вследствие выплаты долга. Практически все вложения представляют собой выданные связанной стороне займы. В итоге чистые финансовые доходы компании составили 2,3 млрд руб. (-28,3%) Чистая прибыль компании в отчетном периоде сократилась на 16,2% до 5,55 млрд руб.

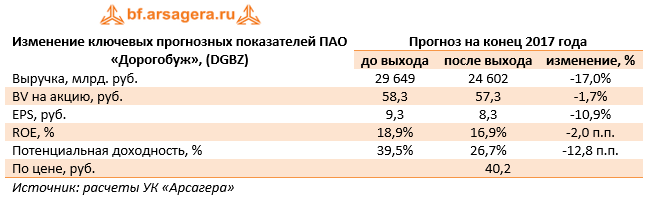

В целом отчетность компании вышла несколько ниже наших ожиданий за счет более низких цен реализации продукции и более низких объемов продаж азофоски. Говоря о перспективах, отметим достаточно высокий рост объемов производства сложных удобрений, а также происходящий сдвиг в структуре ассортимента реализуемой продукции (увеличение объемов реализации сухих смесей на фоне сокращения продаж аммиачной селитры и азофоски). В совокупности с внушительными доходами по финансовым вложениям указанные обстоятельства окажут поддержку прибыльности компании на фоне слабых цен на продукцию.

Напомним о неприятной новости для акционеров по линии корпоративного управления. Общее собрание акционеров в октябре текущего года приняло решение о делистинге акций предприятия. Акционеры вправе были требовать выкупа принадлежащих им акций в срок до 20 ноября 2017 г. Цена выкупа акции определена в 40,15 руб.

Акции Дорогобужа обращаются с P/E 2017 – 4,8 и P/BV 2017 около 0,7 и не входят в число наших приоритетов. Принимая во внимание факт делистинга акций, мы прекращаем аналитическое покрытие по данному эмитенту.

Общая выручка компании выросла на 16,7%, составив 274,2 млрд руб. благодаря консолидации финансовых результатов Mail.ru Group, чьи доходы в отчетном периоде составили 37,0 млрд руб. Напомним, что в начале февраля Мегафон приобрел 63.8% голосующих акций интернет-компании, которые представляют 15.2% участия в финансовых результатах компании (таким образом, около 85% прибыли Mail.ru Group Мегафон будет отражать по строчке «Прибыль, приходящаяся на неконтрольные доли участия»).

Выручка от мобильной связи и сопутствующих услуг снизилась на 3.1% - до 130,5 млрд руб. Это произошло на фоне роста абонентской базы в России на 0,1% (до 75,6 млн человек) и снижения расчетного ARPU на 3,3%.

Выручка от передачи данных прибавила 5,0%, составив 66,2 млрд руб., чему способствовал рост месячного интернет-трафика в расчете на абонента на 52,6%. При этом средняя стоимость мегабайта данных упала на 31,9%. Рост доходов по данному направлению компания связывает с повышенным интересом абонентов к дополнительным услугам (Мобильные финансы, Мегафон.TV).

Доходы от услуг фиксированной связи выросли на 5,2% (до 19,6 млрд руб.), во многом, благодаря единовременному росту выручки от выполнения контракта на оказание услуг связи во время проведения Кубка Конфедераций.

Выручка от продаж телефонов и оборудования увеличилась на 12,0% благодаря увеличению спроса в сегменте дорогих смартфонов.

Операционные расходы Мегафона прибавили 20,3%, составив 226,7 млрд руб. на фоне роста коммерческих расходов до 20,3 млрд руб. (+46,1%), амортизации основных средств и НМА до 55,9 млрд руб. (+24%). Такое увеличение расходов вызвано, главным образом, ростом продаж низкомаржинального абонентского оборудования, а также увеличением платы за радиочастоты в связи с приобретением дополнительных радиочастотных каналов.

В итоге операционная прибыль компании выросла всего на 2,1%, составив 47,4 млрд руб.

Долговая нагрузка Мегафона с начала года выросла более чем на 30 млрд рублей – до 264,4 млрд руб., что привело к росту процентных расходов до 18,3 млрд руб. Отрицательные курсовые разницы по валютным активам в размере 1,5 млрд руб. дополнительно ухудшили ситуацию.

Напомним также, что во втором квартале компания посчитала, что существуют объективные доказательства обесценения инвестиций в «Евросеть», вследствие изменений на российском рынке мобильной разницы. Убыток от обесценения составил около 16 млрд руб.

В итоге чистая прибыль компании составила 1,9 млрд руб. Скорректированная чистая прибыль (без учета обесценения инвестиций в Евросеть), снизилась на 22% - до 17,5 млрд руб.

По итогам внесения фактических данных мы понизили прогноз финансовых результатов, отразив увеличение коммерческих расходов. В результате потенциальная доходность акций снизилась.