Башнефть раскрыла консолидированную финансовую отчетность по МСФО за 1 кв. 2018 года.

Общая выручка компании выросла на 14,1%, составив 179 млрд руб. Отсутствие MD&A не дает нам возможности провести детальный анализ доходов компании, равно как и сделать выводы о динамике ключевых операционных показателей. Добыча «Башнефти» за квартал сократилась на 12,8% до 4,8 млн тонн. Обращает на себя внимание падение добычи на месторождении им. Требса и Титова в 2,5 раза и в подразделении «Соровскнефть» в 1,5 раза. Отметим, что еще в сентябре прошлого года материнская компания «Роснефть» решила вдвое снизить добычу на месторождениях им. Требса и Титова, чтобы выполнить обязательства в рамках сделки с ОПЕК по сокращению добычи.

Операционные расходы выросли большими по сравнению с выручкой темпами (+15,5%) и составили 160 млрд руб. Основной причиной данного роста является увеличение расходов на приобретение нефти, газа и нефтепродуктов в 1,7 раза, а также отчислений по НДПИ (+17%). За отчетный период произошло снижение производственных затрат (-5,3%), амортизационных отчислений (-9,3%), а также коммерческих, общехозяйственных и административных расходов (-7,5%).

В итоге операционная прибыль Башнефти выросла на 3,2%, составив 19,2 млрд руб.

Чистые финансовые расходы сократились более чем в 2 раза, главным образом, из-за низких отрицательных курсовых разниц, составивших 24 млн руб. (2,7 млрд рублей годом ранее), а также получения компанией страхового возмещения в размере 3,1 млрд руб. Прочие расходы увеличились на 23% до 2,2 млрд руб. вследствие роста расходов на социальные выплаты и благотворительность. Процентные доходы увеличились почти в 6 раз до 924 млн руб., что связано с увеличением свободных денежных средств. Процентные расходы снизились до 3,5 млрд руб. (-5,1%) на фоне уменьшения стоимости обслуживания долга. Отметим, что с начала года компания увеличила долг на 0,9 млрд руб. – до 123,4 млрд руб.

В итоге чистая прибыль Башнефти увеличилась более чем в 1,5 раза, составив 14,4 млрд руб.

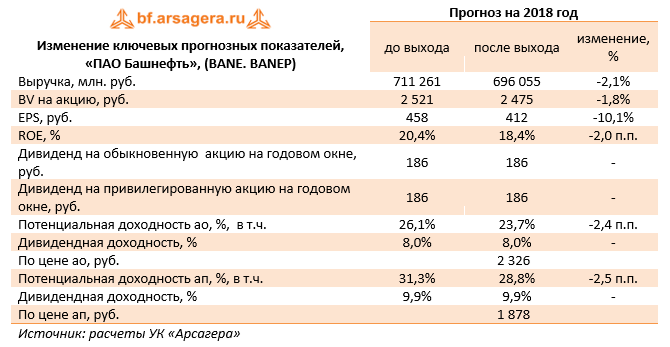

Отчетность вышла несколько хуже наших ожиданий: неприятным сюрпризом стало продолжившееся с 4 кв. 2017 г. сокращение добычи нефти, что повлекло снижение нами прогнозов этого показателя на будущие годы.

В итоге потенциальная доходность обыкновенных и привилегированных акций Башнефти несколько снизилась. Отметим, что после вынесения Советом директоров компании рекомендации дивидендных выплат по итогам 2017 года мы обязательно вернемся к обновлению модели. Напомним, что наш прогноз в отношении выплат по итогам 2017 года достаточно консервативен: мы не ждем, что 100 млрд рублей доходов от мирового соглашения, полученных в 4 кв. 2017 г., будут включены в базу дивидендных выплат и ожидаем, что на выплаты акционерам будет распределено 50% от скорректированной чистой прибыли по МСФО (63 млрд рублей), что составляет около 186 рублей на акцию.

В данный момент привилегированные акции компании обращаются с P/BV 2018 порядка 0,8 и входят в наши диверсифицированные портфели акций.

Выручка компании выросла на 23.8% – до $2.1 млрд на фоне выросших цен реализации продукции на экспорт и увеличения объемов продаж.

При этом существенный рост цен был зафиксирован на внешних рынках (+62.8%), что, вероятно, объясняется структурным сдвигом в сторону реализации продукции с высокой добавленной стоимостью. Продажи металлопродукции составили 2.8 млн тонн (+5.8%). Доля выручки от продаж на рынке России и стран СНГ в общей выручке составила 75%. Доля продукции с высокой добавленной стоимостью в общих отгрузках выросла с 39% до 40%.

Операционные расходы росли медленнее, составив $1.6 млрд (+22.4%). Значительная доля роста расходов пришлась на сырье, прежде всего, на металлолом (+36.3%). Себестоимость тонны товарной продукции выросла на 10% до 503 долл. за тонну. В то же время ряд статей показали умеренный рост (железная руда, топливо). Коммерческие и административные расходы выросли на 24.4% - до $214 млн. В итоге операционная прибыль выросла почти на треть, составив $414 млн.

В отчетном периоде чистые финансовые расходы компании составили $55 млн, увеличившись почти вдвое из-за более значительных отрицательных курсовых разниц в отчетном периоде, возникших из-за переоценки долларовых финансовых вложений. Расходы на обслуживание долга показали небольшое сокращение (с $8 млн до $7 млн) на фоне снижения заемных средств. Напомним, что в соответствии со стратегией финансирования компании в дальнейшем предполагается привлекать долгосрочные заемные средства для финансирования закупки оборудования по крупным инвестиционным проектам. Остальные инвестиции планируется осуществлять из собственных средств.

В итоге чистая прибыль ММК увеличилась на 15.8%, составив $279 млн.

Напомним, что компания перешла на ежеквартальную выплату дивидендов – рекомендованный размер дивиденда за первый квартал 2018 года составил 0.801 рубля на акцию, что даже немного превышает размер свободного денежного потока за этот период.

По итогам вышедшей отчетности мы внесли ряд изменений в модель компании, уточнив прогнозы размеров себестоимости и выручки, а также уточнили прогноз будущих дивидендов. Внесенные изменения привели к увеличению потенциальной доходности акций.

Акции ММК торгуются с P/E 2018 около 7 и P/BV 2018 порядка 1.4 и могут претендовать на попадание в наши портфели.

___________________________________________

Подробнее о выборе акций, расчете потенциальной доходности и принципах формирования и управления портфелем читайте в книге «Заметки в инвестировании» в разделе «Управление капиталом»

В данном обзоре мы рассмотрим публиковавшуюся в апреле макроэкономическую информацию.

В первую очередь отметим, что по оценке Минэкономразвития рост ВВП в марте (здесь и далее: г/г) составил 0,7% после увеличения на 1,3% в феврале по уточненной оценке. Ведомство оценило рост ВВП по итогам первого квартала в 1,1%. В то же время, оценки Центрального Банка роста ВВП России в I квартале 2018 года более оптимистичны: 1,5-1,8%. Далее попытаемся понять причины такой динамики.

По данным Росстата, в марте 2018 года промпроизводство продолжило рост, увеличившись на 1% после роста на 1,5% месяцем ранее. С исключением сезонности в марте 2018 года промышленное производство увеличилось всего на 0,3%. По итогам I квартала 2018 года рост промышленности составил 1,9% по сравнению с соответствующим периодом предыдущего года.

Что касается динамики в разрезе сегментов, то в сегменте «Добыча полезных ископаемых» рост выпуска продукции ускорился до 1,4% после увеличения на 0,3% в феврале. В сегментах «Обрабатывающие производства» и «Водоснабжение» рост сменился снижением на 0,2% и 1,7% соответственно. В сегменте «Электроэнергия, газ и пар» рост ускорился с 1,8% в феврале до 7,8% в марте 2018 года.

Положительный результат в марте был поддержан обрабатывающими отраслями, а также электроэнергетикой на фоне низких температур. Все сектора промышленного производства за исключением «Водоснабжения» показали положительную динамику по итогам первого квартала 2018 года.

По итогам первого квартала 2018 года добыча угля и природного газа год к году увеличилась на 5,8% и 4,4% соответственно, в то время как добыча нефти снизилась на 1,5%. Фактором ограничения добычи нефти может выступать действующее соглашение России со странами ОПЕК о сокращении добычи топлива. В обрабатывающих производствах выпуск мясных продуктов показал рост в районе 6-7%, а производство рыбы – снижение на 5,1%. Выпуск стройматериалов по итогам первого квартала показывает отрицательную динамику, при этом наибольшее снижение в марте из этой группы продемонстрировали блоки и прочие сборные строительные изделия (-16,3%). В тяжелой промышленности ряд позиций показал умеренный рост, в частности производство стальных труб за квартал увеличилось на 10,4%. Кроме того, продолжился двузначный рост в легковом автомобилестроении (+19,9% по итогам квартала). Вместе с тем, производство грузовых транспортных средств в марте снизилось, что привело к замедлению роста выпуска данной позиции с 19,4% по итогам января-февраля до 4,3% по итогам первого квартала.

Помимо этого, в конце апреля Росстат опубликовал информацию о сальдированном финансовом результате деятельности крупных и средних российских компаний (без учета финансового сектора) по итогам января-февраля 2018 года. Он составил 1,7 трлн руб., в то время как за аналогичный период предыдущего года ранее российские компании заработали 1,6 трлн руб. Таким образом, сальдированная прибыль предприятий в отчетном периоде выросла на 7,1%.

Что касается доли убыточных организаций, то она снизилась на 0,6 п.п. по сравнению с аналогичным периодом предыдущего года до 33,7%. Динамика сальдированного результата в разрезе видов деятельности представлена в таблице ниже:

В январе-феврале 2018 года значительное число видов деятельности заработало положительный сальдированный финансовый результат. При этом динамика в разрезе видов деятельности была разнонаправленной. Так, наибольший рост продемонстрировали сегменты «Водоснабжение» (рост в 2,2 раза), «Информация и связь» (+38%), а также «Обрабатывающие производства» (+16,2%) и «Добыча полезных ископаемых» (+11,5%) – на фоне увеличения экспортных цен на сырье. При этом сальдированный финансовый результат снизился в сегментах «Сельское хозяйство...» (-9,5%), «Транспортировка и хранение» (-3,4%).

Банковский сектор после 106 млрд руб. прибыли в феврале, заработал в марте 175 млрд руб. Из этой суммы 66,8 млрд руб. принадлежат Сбербанку. В марте прошлого года прибыль сектора составила 127 млрд руб. По итогам I квартала 2018 года банки заработали 352 млрд руб. по сравнению с 339 млрд руб. годом ранее.

Что касается прочих показателей банковского сектора, то здесь отметим увеличение его активов на 0,2% до 83,6 трлн руб. на фоне продолжившегося расширения корпоративного и розничного кредитования. Объем кредитов нефинансовым организациям увеличился на 1,5% до 30,6 трлн руб. При этом прирост объема кредитов физическим лицам составил 1,6% до 12,6 трлн руб. Таким образом, по состоянию на 1 апреля 2018 года совокупный объем кредитов экономике составил 43,2 трлн руб. На фоне низкой инфляции мы ожидаем продолжения снижения уровня процентных ставок, что будет способствовать увеличению темпов роста кредитования.

Что касается инфляции на потребительском рынке, то в апреле недельный рост цен держался в среднем на уровне 0,1%. По итогам апреля цены увеличились на 0,4%. В годовом выражении по состоянию на 1 мая инфляция составила 2,4%.

Динамика обменного курса рубля – один из ключевых факторов, влияющих на рост потребительских цен. В апреле текущего года среднее значение курса снизилось до 60,1 руб. с 57,1 руб. за доллар в марте. В целом ослабление курса рубля было вызвано введением новых антироссийских санкций со стороны США и ростом геополитической напряженности. Кроме того, дополнительное давление на рубль могли оказать покупки Минфином РФ иностранной валюты на внутреннем рынке, которые он продолжал совершать в рамках действующего бюджетного правила. По планам ведомства, ежедневный объем покупок валюты с 6 апреля по 8 мая должен был составлять 11,5 млрд руб., а совокупный объем средств, направленных на покупку – 240,7 млрд руб.

Стоит отметить, что 27 апреля состоялось заседание Совета директоров Банка России, по итогам которого ключевая ставка была сохранена на уровне 7,25% годовых. Свое решение Банк России обосновал, в том числе, ростом геополитической напряженности, отразившейся на ослаблении рубля в апреле. По мнению представителей ЦБ, этот фактор ускорит приближение роста потребительских цен к 4%, но в то же время не создает рисков превышения цели по инфляции. При этом было отмечено, что потенциал снижения ключевой ставки для формирования нейтральных условий денежно-кредитной политики уменьшился с учетом роста процентных ставок на развитых рынках и повышения страновой премии за риск на Россию.

В целом рубль не отреагировал значимо на решение Банка России о сохранении ключевой ставки на уровне 7,25%. Помимо денежно-кредитной политики, влияние на курс рубля оказывает ситуация во внешней торговле, а также трансграничные потоки капитала.

В первой половине апреля Банк России опубликовал предварительную оценку платежного баланса страны за I квартал 2018 года. Исходя из этих данных, положительное сальдо счета текущих операций в январе-марте текущего года сложилось в размере 28,8 млрд долл., увеличившись на 29,1% относительно значения за аналогичный период прошлого года. Торговый баланс по итогам первого квартала вырос на 22,6%, с 34,5 до 42,3 млрд долл. на фоне опережающего восстановления экспорта над импортом. Товарный экспорт увеличился на 20,2% до 99,3 млрд долл. на фоне продолжения роста цен на сырье. Товарный импорт восстановился на 18,5% до 57 млрд долл., не оказав значительного давления на торговый баланс. В то же время, отрицательное сальдо баланса услуг на фоне укрепления рубля показало рост с 5,2 до 7,1 млрд долл. Отрицательное сальдо баланса оплаты труда сократилось с 0,6 до 0,5 млрд долл., отрицательное сальдо баланса инвестиционных доходов сократилось с 4,6 до 4,1 млрд долл.

Что касается счета операций с капиталом и финансовыми инструментами, то сальдо счета операций с капиталом сложилось на уровне, близком к нулю, так же как и годом ранее, на фоне отсутствия значимых капитальных трансфертов и других операций, формирующих счет. Стоит отметить, что погашение внешних обязательств резидентами страны, зафиксированное в первом квартале прошлого года, сменилось привлечением, и в отчетном периоде чистое принятие внешних обязательств составило 3 млрд долл. Чистое приобретение зарубежных активов увеличилось на 10,9% до 11,2 млрд долл. на фоне роста профицита счета текущих операций.

Чистое принятие обязательств, приходящееся на частный сектор, по итогам I квартала текущего года оказалось нулевым (банки погасили долга на 1,7 млрд долл., в то время как прочие сектора привлекли долга на аналогичную сумму). Чистое приобретение зарубежных финансовых активов частного сектора составило 12,1 млрд долл. (сформировано целиком небанковскими секторами, которые купили активов на 12,8 млрд долл., при этом банки продали активов на 0,7 млрд долл.) Отрицательное значение статьи «Чистые ошибки и пропуски» составило 1,3 млрд долл. В результате, по итогам I квартала чистый отток частного капитала из страны составил 13,4 млрд долл., сократившись на 18,3% по сравнению со значением за аналогичный период прошлого года (16,4 млрд долл.). Таким образом, отток капитала в отчетном периоде был сформирован главным образом в результате увеличения зарубежных активов небанковских секторов.

Что касается таких показателей, как объем внешнего долга и золотовалютных резервов Банка России, то они продемонстрировали положительную динамику за год, завершившийся 1 апреля 2018.

Выводы:

Реальный рост ВВП, согласно оценке МЭР, в марте составил 0,7% и 1,1% по итогам I квартала 2018 года соответственно;

Промпроизводство в марте 2018 года в годовом выражении увеличилось на 1%, а по итогам первого квартала текущего года промышленность показала рост на 1,9%;

Сальдированный финансовый результат российских нефинансовых компаний в январе-феврале 2018 года составил 1,7 трлн руб. по сравнению с 1,6 трлн руб. годом ранее. При этом доля убыточных компаний сократилась на 0,6 п.п. до 33,7%;

Банковский сектор в марте заработал 175 млрд руб. (в том числе прибыль Сбербанка составила 66,8 млрд руб.). По итогам I квартала 2018 года банки зафиксировали сальдированную прибыль в объеме 352 млрд руб. по сравнению с 339 млрд руб. за аналогичный период годом ранее;

Потребительские цены в апреле 2018 года увеличились на 0,4%, при этом в годовом выражении на начало февраля инфляция составила 2,4%;

Среднее значение курса доллара США в апреле 2018 года выросло до 60,1 руб. по сравнению с 57,1 руб. в марте на фоне антироссийских санкций и роста геополитической напряженности;

Сальдо счета текущих операций, согласно предварительным данным ЦБ, по итогам I квартала 2018 года выросло на 29,1% до 28,8 млрд долл. Чистый вывоз частного капитала сократился на 18,3% до 13,4 млрд долл.;

Величина внешнего долга страны на 1 апреля 2018 года увеличилась за год на 0,6% до 524,9 млрд долл. Объем золотовалютных резервов за этот же период вырос на 15,1% до 458 млрд долл.

___________________________________________

Подробнее о выборе акций, расчете потенциальной доходности и принципах формирования и управления портфелем читайте в книге «Заметки в инвестировании» в разделе «Управление капиталом»

Выручка компании выросла на 6.3% до $29.9 млрд. В посегментном разрезе существенный рост продемонстрировал дивизион «Парки развлечений», доходы которого составили $10 млрд. (+13.3%). Причинами послужило увеличение количества посещений американских парков (сказался эффект сдвига Пасхальных каникул в текущем финансовом году), рост среднего чека и благоприятные валютные факторы. Операционные расходы показали запаздывающую динамику, в результате операционная прибыль сегмента прибавила почти 25%, составив $2.3 млрд.

Выручка подразделения «Медиа» показала скромный рост на 1.7%, составив $12.4 млрд, на фоне снижения доходов от рекламы. Операционная прибыль сегмента потеряла более 8.5%, составив $3.3 млрд на фоне увеличения убытков от участия в сервисе Hulu.

Доходы сегмента «Производство и прокат фильмов» выросли на 8.9% на фоне скачка доходов от проката в кинотеатрах ($2.1 млрд, +27%) – сказался успех фильмов «Звездные Войны: Последние джедаи», «Тор: Рагнарёк» и «Черная Пантера». При этом выручка от контента для домашнего просмотра и видео по запросу снизилась на 8% до $884 млн из-за меньшего количества релизов. При этом Операционная прибыль увеличилась почти на 12%, составив $1.7 млрд.

Сегмент «Потребительские товары» сократил выручку на 0.2% до $2.5 млрд, отразив снижение доходов от лицензирования товаров . Амортизационные расходы показали рост на 9%. Как итог, операционная прибыль дивизиона сократилась почти на 4%, достигнув $971 млн.

Эффект налоговой реформы в США привел к тому, что накопленный налог за 6 месяцев составил только $85 млн, что отражает переоценку отложенных налоговых обязательств. В результате чистая прибыль компании выросла более чем на 50%, составив $7.4 млрд.

Долговое бремя компании за год выросло на 14% до $24.7 млрд. В отчетном периоде компания выплатила акционерам дивиденды на сумму $1.3 млрд и выкупила собственных акций на $2.6 млрд.

Отметим, что 14 декабря 2017 года компания Disney договорилась о приобретении Twenty-First Century Fox (21CF) за $52.4 млрд, сделка должна быть профинансирована акциями Disney, а объем дополнительной эмиссии прогнозируется на уровне 515 млн акций (около трети от находящихся сегодня в обращении акций). Перед сделкой 21CF произведет выделение ряда телевизионных каналов. Disney получит киностудию 20th Century Fox и ряд кабельных каналов. Рассмотрение параметров сделки регулирующими органами займет от 12 до 18 месяцев. Эти предпосылки были учтены в нашей модели до выхода отчетности за три месяца 2018 финансового года.

При этом стоит отметить, что препятствием к слиянию может стать конкурентное предложение со стороны Comcast, которая намерена в середине июня предложить $60 млрд за ряд активов FOX. По слухам, предложение будет озвучено только в том случае, если слияние AT&T и Time Warner будет одобрено регулирующими органами.

По итогам внесения фактических данных, оказавшихся в целом в русле наших прогнозов, мы не стали вносить существенных изменений в модель компании.

Подробнее о выборе акций, расчете потенциальной доходности и принципах формирования и управления портфелем читайте в книге «Заметки в инвестировании» в разделе «Управление капиталом»

Компания «Таттелеком» раскрыла консолидированную финансовую отчетность по МСФО за 2017 год.

Общая выручка компании увеличилась на 4,4% до 8,6 млрд руб. Продолжают снижаться доходы от предоставления местных телефонных соединений, которые составили 1,7 млрд руб. (-8,2%). В сегменте услуг доступа в интернет выручка снизилась на 0,5% до 3,3 млрд руб.

Неплохую динамику показывает и другой сегмент нерегулируемых услуг – кабельное и IP-телевидение: доходы по данному направлению продемонстрировали рост до 821 млн руб. (+6%).

Развитие такого направления бизнеса, как мобильная связь начинает приносить свои плоды. Таттелеком осуществляет функции мобильного оператора под брендом «Летай». Выручка по данному дивизиону составила 471 млн руб., увеличившись более чем в 2 раза.

Затраты компании росли более высокими темпами (+6,3%), достигнув 8 млрд руб. Основной вклад в данный рост внести такие статьи, как расходы на строительно-монтажные работы (+86,4%), зарплата (+5,8%) и плата за присоединение и пропуск трафика (+17,8%). В итоге операционная прибыль компании составила 607 млн руб., продемонстрировав снижение на 15,6%.

Чистые финансовые расходы составили 206 млн руб. против 214 млн руб. годом ранее. Это связано с отсутствием значительных положительных курсовых разниц (22 млн руб. против 92 млн руб.) и сокращением процентных расходов с 316 млн руб. до 237 млн руб., главным образом, из-за удешевления долга. Обратило на себя внимание сокращение дохода в отчетности по такой строке, как «доля в результатах совместной деятельности» - прибыль по ней составила 646 тыс. руб., хотя по итогам первого полугодия была равна 31 млн руб. Данный результат происходит от 70% доли участия в ООО «Межрегиональная инфраструктурная групп», целью создания которого является строительство опор двойного назначения, антенно-мачтовых сооружений для облегчения размещения базовых станций операторами связи, а также объектов связи с высокой социальной значимостью в местах с низкой экономической окупаемостью.

В связи с изменениями в российском налоговом законодательстве в отношении переноса налоговых убытков на будущие периоды компания значительно снизила эффективную налоговую ставку в этом году. Как итог, чистая прибыль Таттелекома выросла почти на треть - до 205 млн руб.

Хорошей новостью для акционеров компании стали уже принятые на общем собрании акционеров дивиденды по итогам 2017 года – 1,9222 копейки на акцию (в 2 раза больше прошлогоднего значения), что равно 50% чистой прибыли по российским стандартам бухгалтерского учета.

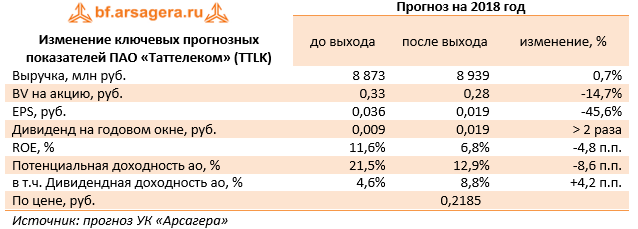

Отчетность вышла в хуже наших ожиданий в части роста операционных расходов, по итогам внесения фактических данных мы отразили это в своей модели, что привело к снижению потенциальной доходности акций компании.

Акции компании обращаются с P/BV 2018 около 0,8 и в число наших приоритетов не входят.

Совокупная выручка компании прибавила 7,8%, составив 36,6 млрд руб. Основным драйвером роста стали продажи мощности, увеличившиеся на 21,5% до 7,3 млрд руб. Судя по всему, это произошло на фоне удорожания цен на мощность, реализуемой в рамках ДПМ. Почти шестипроцентный рост показала выручка от реализации теплоэнергии, достигнув 16,4 млрд руб.: полезный отпуск теплоэнергии снизился на 0,1%, а средний расчетный тариф вырос на 5,9%. Доходы от реализации электроэнергии прибавили 4,5% на фоне увеличения объемов продаж и отрицательной динамики среднего расчетного тарифа.

Операционные расходы продемонстрировали скромную динамику, прибавив только 1,3%, и составили 16.5 млрд рублей. Основной причиной стало увеличение расходов на топливо, прибавивших 4,7% (18,5 млрд руб.). В итоге операционная прибыль на 23,2% до 2,9 млрд руб.

Доли в прибыли совместных предприятий (по этой статье отражается результат совместного предприятия Хуадянь-Тенинская ТЭЦ) принесли в отчетном периоде компании убытки в размере 345,9 млн руб. против прибыли в 984 млн руб. годом ранее, что связано с большей величиной положительных курсовых разниц по валютному долгу в 2016 году.

Значительным фактором, повлиявшим на итоговый финансовый результат, стали финансовые доходы, достигшие 5,0 млрд руб. Их львиная доля приходится на доходы от реструктуризации: в отчетном периоде компания договорилась о реструктуризации задолженности перед Банком ВТБ на срок до 2026 года. Кроме того, была реструктуризирована задолженность за газ перед ООО «Газпром межрегионгаз Ухта» и ООО «Газпром межрегионгаз Ярославль».

Финансовые расходы сократились почти наполовину. В прошлом отчетном периоде была признана неустойка за несвоевременный возврат кредитов в размере 1,8 млрд руб., кроме того, в первом полугодии текущего года компания сократила долговую нагрузку почти на 2 млрд рублей. В итоге чистая прибыль компании составила 4,9 млрд руб.

Отчетность компании вышла в соответствии с нашими ожиданиями, по итогам внесения фактических данных мы не стали вносить серьезных изменений в модель компании.

Обыкновенные акции компании торгуются исходя из P/BV2017 в районе 0,4 и не входят в состав наших портфелей.

___________________________________________

Подробнее о выборе акций, расчете потенциальной доходности и принципах формирования и управления портфелем читайте в книге «Заметки в инвестировании» в разделе «Управление капиталом»

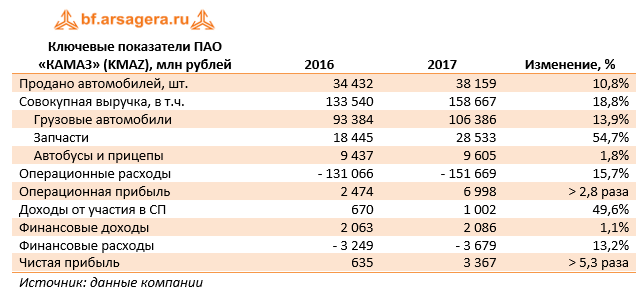

КАМАЗ раскрыл консолидированную финансовую отчетность по МСФО за 2017 год.

Совокупная выручка компании возросла на 18,8% - до 158,7 млрд руб. Выручка от реализации грузовых автомобилей увеличилась на 13,9% до 106,4 млрд руб. на фоне роста продаж автомобилей на 10,8% - до 38 159 штук. Согласно нашим расчетам, средняя цена одного автомобиля выросла на 2,8%. Объем продаж запчастей увеличился в 1,5 раза - до 28,5 млрд руб., а выручка от продаж автобусов и прицепов - на 1,8% - до 9,6 млрд руб. Отметим, что доля КАМАЗа на российском рынке грузовых автомобилей полной массой свыше 14 тонн составила 45,2% (-10,5 п.п. в годовом исчислении).

Операционные расходы росли меньшими темпами и составили 151,7 млрд руб. (+15,7%). Такая динамика обусловлена замещением импортных комплектующих и эффективным управлением затратами. В итоге компания получила операционную прибыль 7 млрд руб. (в 2,8 раза больше). Также отметим, что в отчетном периоде доходы от участия в СП («ДАЙМЛЕР КАМАЗ РУС» и прочие) увеличились в 1,5 раза и составили 1 млрд руб.

Финансовые доходы компании увеличились на 1,1% до 2,1 млрд руб. на фоне снижения срочных депозитов с 16 до 14 млрд руб. Финансовые расходы возросли на 13,2%, достигнув 3,7 млрд руб. Долговая нагрузка компании за год увеличилась с 47,5 до 58,8 млрд руб.

В итоге чистая прибыль КАМАЗа выросла в 5,3 раза до 3,4 млрд руб.

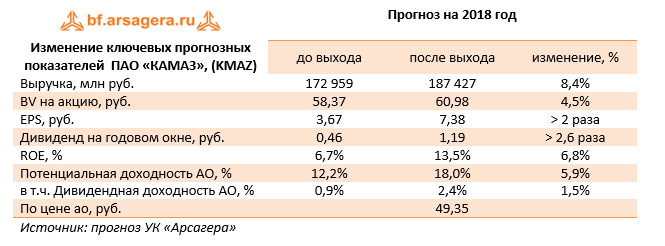

Вышедшая отчетность оказалась лучше наших ожиданий. Мы повысили прогноз по чистой прибыли на всем прогнозном периоде, что связано с увеличением объемов продаж. Акции КАМАЗа торгуются с P/BV 2018 около 0,8 и на данный момент в число наших приоритетов не входят.

Выручка компании практически не изменилась, составив 35,8 млрд руб., что стало следствием противоположных тенденций – роста средних цен на выпускаемые автомобили и сокращения объемов продаж. Продажи основного бренда компании (УАЗ) снизились на 8,5% и составили 46,7 тыс. шт., главным образом, из-за провала продаж на российском рынке на 14,8%. Несколько демпфировали итог продажи на внешних рынках, которые выросли на 47%.

Операционные расходы увеличились на 1,9%, составив 34 млрд руб. В итоге операционная прибыль компании сократилась на 21,2%, составив 1,8 млрд руб.

Перейдем к блоку финансовых статей, который традиционно оказывает значительное влияние на итоговый результат. Прежде всего, отметим рост долга компании за отчетный период с 7,1 до 10,8 млрд руб., при этом расходы на его обслуживание снизились до 587 млн руб. Однако основные изменения произошли в части показателей деятельности совместных предприятий. Их совокупный вклад составил 412 млн руб. прибыли против 1 млрд руб., полученного годом ранее. Отметим рост производства СП «Форд-Соллерс» на 18,2% до 50,4 тыс. штук, и стагнацию СП «Соллерс-Мазда» на уровне 24,1 тыс. штук. Помимо всего прочего, в отчетности отражен убыток в 261 млн руб. от признания финансового инструмента, что в 5,1 раз ниже, чем в прошлом году.

Напомним, что Соллерс и Ford Motor Company согласовали изменения в структуре СП Форд-Соллерс. В рамках указанных изменений Ford предоставило дополнительное финансирование и поддержку совместному предприятию, а также получило контролирующую долю участия в СП в обмен на приобретение пакета привилегированных акций. При этом структура владения обыкновенными акциями осталась 50/50; помимо этого стороны получили право выкупа 50% акций СП по стоимости, минимально оцениваемой в 135 млн дол. Указанное право и было оформлено опционом, признанным в отчетности компании в составе внеоборотных активов. Далее финансирование для совместного предприятия «Форд-СОЛЛЕРС» было получено от Внешэкономбанка. Кредит обеспечен основными средствами совместного предприятия. Кроме того, Соллерс вместе с соинвестором Ford Motor Company передала в залог ВЭБ 100% долю участия в совместном предприятии.

В итоге после учета всех факторов чистая прибыль компании составила 989 млн руб., против прибыли 1,6 млрд руб. годом ранее.

По итогам вышедшей отчетности мы понизили прогноз по выручке, что связано с пересмотром объемов производства основного консолидируемого производственного актива компании – УАЗа. При этом прогноз по чистой прибыли был также понижен из-за растущих операционных затрат.

Акции Соллерса торгуются с P/BV 2018 около 0,9, и на данный момент не входят в число наших приоритетов.

___________________________________________

Подробнее о выборе акций, расчете потенциальной доходности и принципах формирования и управления портфелем читайте в книге «Заметки в инвестировании» в разделе «Управление капиталом»

Выручка компании увеличилась на 9,6%, составив 164,6 млрд руб. на фоне стремительного роста объемов реализации новых моделей («Газель Next», «Газон Next», «Урал Next»), которые относятся к более высокому ценовому сегменту по сравнению с классическим модельным рядом. В отчетном периоде Группа увеличила реализацию всех своих коммерческих автомобилей в России на 5%, при этом, по оценке АЕБ, доля производителя на рынке коммерческих автомобилей снизилась с 3,9% до 3,7%.

Отметим, что положительная динамика доходов была достигнута во всех секторах рынка, в которых работает Группа ГАЗ за исключением грузовых автомобилей.

Операционные расходы компании выросли на 9,9% до 154,8 млрд руб. Сопоставимый рост затрат по сравнению с выручкой был обусловлен реализацией эффективной программы сокращения расходов, а также поддержкой государства в виде субсидий по компенсации части затрат на содержание рабочих мест, выпуск и поддержание гарантийных обязательств и прочих расходов. В отчетом периоде субсидии по различным программам составили около 20,6 млрд руб. В итоге операционная прибыль увеличилась на 5,3%, составив 9,8 млрд руб.

Блок финансовых статей продолжает оказывать серьезное влияние на итоговый финансовый результат. Долговое бремя компании остается достаточно высоким, хотя компания и продемонстрировала сокращение долга по сравнению с прошлогодним показателем с 57,9 до 53,1 млрд руб. Расходы на обслуживание долга по итогам 2017 г. выросли на треть и составили 5,6 млрд руб., что связано со снижением государственного субсидирования по этой статье. В итоге чистая прибыль Группы ГАЗ составила 3,5 млрд руб. (рост в 3,3 раза).

По линии балансовых показателей отметим выход чистых активов из отрицательной зоны (минус 2,6 млрд руб.) в положительную (1,3 млрд руб.).

По итогам вышедших данных мы не стали вносить значительных изменений в модель компании.

На данный момент акции компании торгуются с P/E 2018 порядка 2 и потенциально могут претендовать на попадание в наши диверсифицированные портфели акций «второго эшелона».

___________________________________________

Подробнее о выборе акций, расчете потенциальной доходности и принципах формирования и управления портфелем читайте в книге «Заметки в инвестировании» в разделе «Управление капиталом»

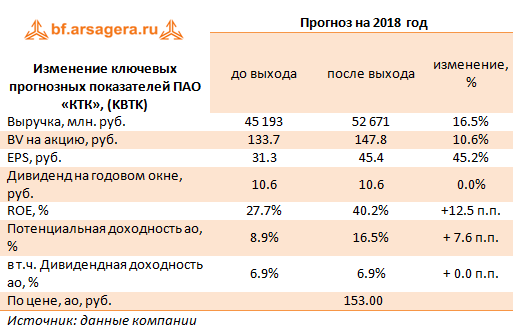

Кузбасская топливная компания раскрыла консолидированную финансовую отчетность по МСФО за первые три месяца 2018 года.

Производство угля увеличилось до 3.8 млн тонн (+15.7%), в первую очередь, за счет увеличения добычи на Брянском и Виноградовском участках. Сопоставимыми темпами выросли продажи угля за счет увеличения экспорта и объемов перепродажи угля.

Средняя цена реализации тонны угля на внутреннем рынке, по нашим оценкам, снизилась на 1.8%, составив 1 436 рублей за тонну; экспортная цена реализации увеличилась на 24.8%, составив 3 816 руб. за тонну. Экспортная выручка составила 10 млрд руб., прибавив 48%, а совокупная выручка увеличилась на 57.2% на фоне роста всех ее составляющих, в том числе, доходов от перепродажи покупного угля (увеличение в 6.5 раз).

Операционные расходы росли более медленными темпами (+45%), и составили 11.5 млрд руб. Основным драйвером роста выступили транспортные расходы, составившие 5.9 млрд руб. (+55%). Мы связываем такую динамику с увеличением экспортных отгрузок. Расходы на покупной уголь показали симметричный выручке рост (в 6.5 раза) и достигли 1.75 млрд рублей. Кроме того, затраты на обработку и сортировку угля подскочили в 2.3 раза – до 1.3 млрд руб. В итоге операционная прибыль взлетела в 3.1 раза и составила 1.95 млрд руб.

Долговая нагрузка компании за отчетный период увеличилась на 0.8 млрд руб. – до 10.5 млрд руб., при этом процентные расходы снизились со 124 млн руб. до 98 млн руб. Помимо этого компания отразила отрицательные курсовые разницы по валютным финансовым вложениям в размере 69 млн руб. В итоге чистая прибыль составила 1.36 млрд руб. (рост в 2.2 раза).

По итогам вышедшей отчетности мы повысили прогноз финансовых показателей компании на последующий период, отразив более высокий уровень доходов от перепродажи угля и понизив оценку топливно-энергетических расходов.

В настоящее время акции КТК обращаются с P/BV около 1.2 и пока не входят в число наших приоритетов. В сегменте угледобывающих компаний мы отдаем предпочтение привилегированным акциям горнометаллургического холдинга Мечел.