Сектор: Финансы, кредитование

Последний обзор по МТС-Банку делал 4 февраля, тогда акции стоили 1408 ₽, я ожидал коррекции к 1245 ₽, а от туда думал будет рост, по факту мы росли до 1712, а от туда началась коррекция и сходили на 1124 в моменте. Пошло немного по другому сценарию, но коррекция до 1245 все-таки тоже была 😁 Сейчас акции торгуются по 1204 ₽, давайте посмотрим, что можно ожидать дальше.

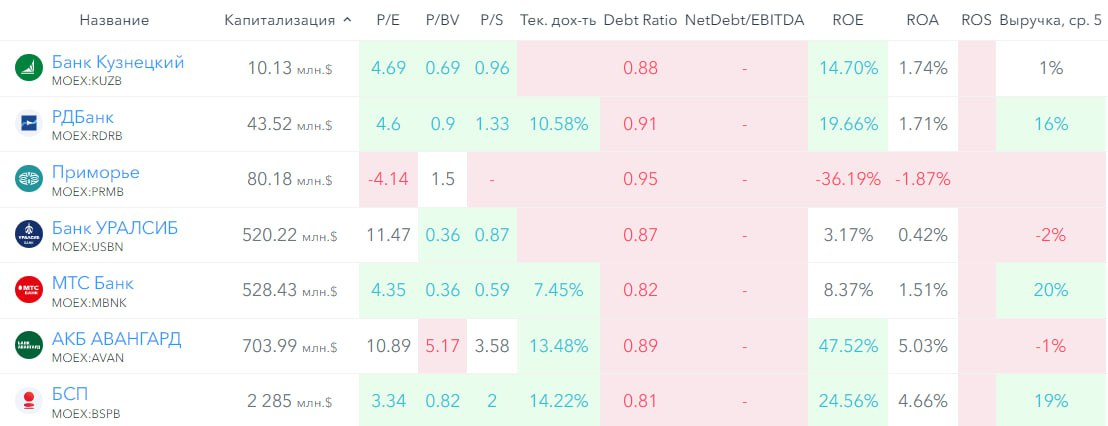

📈 Основные метрики

▪️ Капитализация: 528M$

▪️ P/E — 4.35

▪️ P/S — 0.59

▪️P/B — 0.36

▪️EPS — 273.72 ₽

ℹ️ По части метрик стали дешевле, по части дороже по сравнению с прошлым обзором. Вышел отчет за 1КВ2025, его я и разберу.

🗞 Новостной фон

▪️ЦЕНА ДОПЭМИССИИ МТС-БАНК = 1380.5 РУБ/АКЦ. Дата окончания размещения ценных бумаг: 23.07.2025

▪️МТС-банк определил диапазон цены акций для вторичного публичного предложения в 1300-1600 руб/акц

▪️МТС Банк объявил о начале трехстороннего сотрудничества с «Сбербанк КИБ» и Московской биржей по реализации услуг маркет-мейкера, направленного на повышение ликвидности и инвестиционной привлекательности акций банка.

▪️Чистая прибыль МТС-банка за 5 месяцев по РСБУ снизилась в 1,9 раза — до 3,3 млрд руб

▪️МТС-банк объявил о приобретении крупного пакета ОФЗ на 156 млрд руб.

▪️Совет директоров утвердил 21 апреля предельные параметры размещения – МТС Банк сможет выпустить и предложить рынку по открытой подписке до 6 925 812 шт. акций, что составит не более 20% от текущего размера уставного капитала Банка.

💰 Финансовое здоровье

▪️Собственный капитал за 1КВ2025ТТМ вырос на 1%, а за 1КВ2024ТТМ рос на 58%.

▪️Обязательства за 1КВ2024ТТМ выросли на 5%

▪️Debt/Equity — 4,54, для банка это средний уровень обязательств к собственному капиталу.

ℹ️ Видно замедление темпов роста банка, но финансовое здоровье хорошее.

💰 Выручка, прибыль

▪️Выручка за 1КВ2025ТТМ упала на 5%, а за 1КВ2024ТТМ росла на 64%

▪️Прибыль за 1КВ2025ТТМ упала на 23%, но по сравнению с 4КВ2024 выросла на 89%. Прибыль резко упала в 4КВ2024 на 87%.

🔮 Будущее, оценки

▪️ Свежих оценок нет. Две старые от 2024 года в диапазоне от 2031 до 2617 ₽

🆚 Сравнение с конкурентами

По капитализации это один из небольших банков России. По метрикам оценивается в среднем по сектору. По метрикам рентабельности выглядит слабее сектора. По росту выручки за 5 лет растут быстрее сектора.

🤑 Дивиденды

Заплатили 7,45% в 2025 году, это были первые дивиденды. Как будет дальше пока не понятно.

📈 Технический анализ

Ожидаю довольно сложных торгов в ближайшем будущем. Сейчас индикаторы предполагают рост, который как я думаю будет до 200-дневной скользящей, после снова коректоз, и очередная попытка уйти выше 200-дневной, которая получится. Снова коррекция и вот тут где-то рост в район 1350. Пока мощного-сочного роста ждать не приходится, мучения в боковике и чуть рост. Как я все это вижу отобразил на графике.

🧠 Выводы

У компании заметное снижение темпов роста за 1 квартал 2025 по сравнению с 1КВ2024. Прибыль хоть и выросла по сравнению с 4КВ2024, но она сильно ниже, чем весь предыдущий год. Если во 2КВ2025 тенденция восстановления продолжится, это уже будет тренд и можно задуматься на покупку. Сейчас же стоит лучше последить на заборе. Техника тоже не говорит о потенциале сильного роста. Но когда начнется понижение ставки при том в более-менее интересных значениях, тогда можно ожидать более бурного восстановления роста компании и тогда вновь стоит будет покупать акции МТС-Банка.

🤓 Соблюдаем букву закона: Не является индивидуальной инвестиционной рекомендацией.

Понравился пост? Не скупись — поставь лайк 😉

Как вам разбор и вывод?