В покупке по стоп-лимит заявкам: акции ХолМРСК ао, НЛМК ао, ПолюсЗолото и фьючерсы RTS-12.11, GOLD-12.11, ED-12.11, GAZR-12.11, VTBR-12.11, SBRF-12.11. В продаже по стоп-лимит заявкам: акции ФСК ЕЭС ао, ГМКНорНик, Ростел-ао и фьючерсы Si-12.11, GMKR-12.11. Вне рынка: акции ГАЗПРОМ ао, ВТБ ао, Роснефть, СевСт-ао, РусГидро, Новатэк ао, Сбербанк, Сбербанк-п, ЛУКОЙЛ, ИнтерРАОао, Татнфт 3ао, Уркалий-ао, Сургнфгз, Сургнфгз-п и фьючерсы Eu-12.11, ROSN-12.11, LKOH-12.11.

Да, американцы решили продлить серию падений индекса S&P 500 до шести дней подряд с суммарными потерями в 7,18%. Это много. Более того, была в пух и прах разбита теория роста американских индексов на неделе Дня Благодарения. Напомним, в 70% случаев c 1941 года в праздничную неделю индекс широкого рынка показывал положительную динамику (в среднем рост на 0,64%). С начала недели индекс стоит в минусе на 4,5%. В Черную пятницу, с высокой вероятностью, американские инвесторы отыграют часть потерь первых дней недели. Также важно отметить тестирование отметки 1160 пунктов – 61.8% коррекции по Фибо от октябрьского ралли. Цели выполнены.

На долговом рынке Европы сегодня спокойно. Доходности по 10-летним бумагам падают по всем периферийным странам. По Германии доходности растут после вчерашнего провального размещения бондов с погашением в 2022 году. Было продано всего 65% от всего объявленного объема (3,8 млрд евро из плановых 6 млрд евро). Инвесторы считаю немецкие бумаги слишком дорогими.

Экономический календарь пустой. В США сегодня празднуют День Благодарения, а завтра Черная пятница (сокращенный рабочий день). Особого внимания сегодня будет заслуживать встреча Меркель, Саркози и Монти в Страсбурге. Бизнес ланч лидеров трех крупнейших стран Еврозоны начнется в 15:30 мск, а пресс-конференция намечена на 17:00 мск. Может быть, это событие задаст тон вечерним торгам. Правда, верится в это с трудом.

Из последних важных новостей нужно отметить заявление вице канцлера Германии Филиппа Рослера о том, что Германия говорит “нет” евробондам, считая их выпуск антиконституционным. Бремя ляжет на немецких налогоплательщиков, а процентные ставки для Германии вырастут.

Но по правде говоря, в успех переговоров европейских лидером уже никто не верит, поэтому нас больше интересует приближающаяся дата публикации индекса ISM Mfg в США (1 декабря, 19:00 мск) и PMI по Китаю (1 декабря, 05:00 мск) уже в следующий четверг. Напомним, это важнейшие опережающие индикаторы состояния дел в промышленности крупнейших экономик мира. Публикация индексов в начале ноября показала серьезное ухудшение как по Китаю, так и по США, что дало весомое фундаментальное ожидание снижения индекса S&P 500 по итогам месяца. Таким образом, предстоящая неделя станет определяющей для всего декабря.

Завтра в 14:00 мск Италия вновь попытает счастье на аукционе по размещению 183-дневных облигаций в надежде выручить 8 млрд евро.

Греки, в свою очередь, пытаются уговорить европейские страны выдать ей многострадальный транш в 8 млрд евро. Получение транша помощи может стать позитивным триггером для европейских рынков. Напомним, грекам до конца 2011 года необходимо обеспечить выплату по основному долгу на 6,88 млрд евро плюс процентов на 125 млн евро. В 2012 году Греции предстоит обеспечить выплаты на 44,6 млрд евро и процентов на 11,65 млрд евро. Стране крайне необходим новый глобальный транш помощи.

Что касается индекса ММВБ, то ситуация обрисовывается довольно просто. Судя по market profile за два последних месяца максимальное скопление объемов обозначено в области 1420 пунктов (сопротивление) и 1390 пунктов (поддержка). Вот этот диапазон мы и отрабатываем все последние дни и не ждем пробоя этого диапазона до понедельника. Правда, в отличие от S&P 500, который сходил на 68,2%, индекс ММВБ топчется на уровне 50% коррекции от октябрьского роста.

Тем не менее, оснований для роста на следующей неделе прибавляется. Ждем результатов продаж в Черную пятницу, что станет неплохим индикатором состояния потребителей США. Про ISM США и PMI Китая сказали.

P.S. Что касается рынка нефти, то здесь хотелось бы отметить перемещение американского авианосца G.H.W. Bush из персидского залива к берегам Cирии. А там и до Ирана рукой подать. К слову, среднедневная добыча Ирана в октябре составила 3,575 млн баррелей высококачественной нефти в день, при этом в Ливии до начала военных действий среднедневной уровень составлял 1,5 млн баррелей в день (в октябре Ливия в среднем добывала всего 345 тыс баррелей в день).

Сегодня в Америке выходной – День Благодарения. На этот раз традиция ростом встречать этот праздник не сработала; так же как и в 2008 году. Падение с начала недели составило более 4%. Последний раз такое было около 40 лет назад.

Отсутствие каких-либо действий со стороны европейских монетарных властей стимулирует распродажу риска.

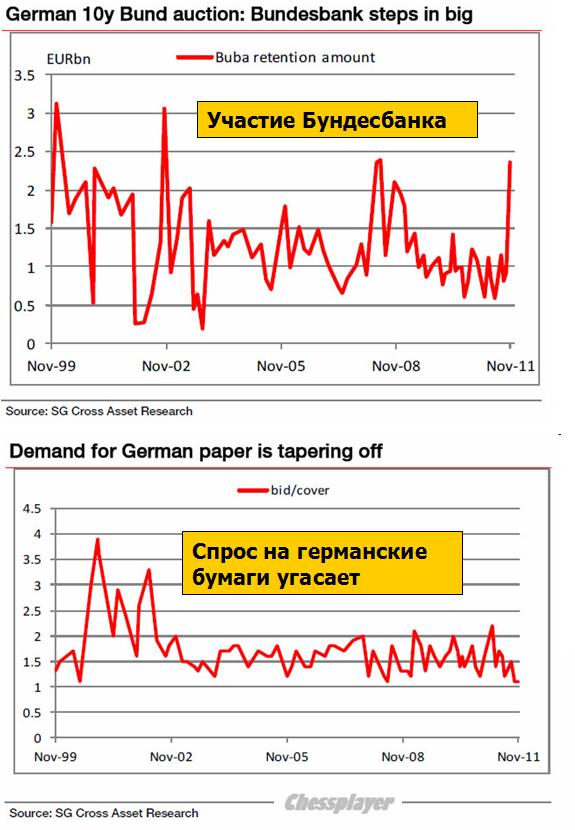

Теперь в зону внимания попала Германия. Вчерашний аукцион по размещению германских бундов прошел очень неудачно.

Bid/cover был минимальный чуть ли не с основания еврозоны и большую часть выпуска выкупил Буба, но не Касторский, а Германский (Бундесбанк).

Таким образом, складывается чрезвычайно оригинальная (и опасная) ситуация, когда чуть ли не единственной спокойной гаванью становятся US Treasuries. Но и в этой спокойной гавани может разразиться такой шторм, что кризис в еврозоне покажется на его фоне дуновением ветерка.

Вчерашний аукцион 7-year US Treasuries показывает просто невероятный оптимизм инвесторов в отношении американских казначейских бумаг.

Результаты аукциона показаны на рисунке.

Любые экстремальные настроения на рынке предшествуют смене настроений! Как правило, за этим следует жесткое отрезвление. И я догадываюсь, что станет поводом для этого.

Хотя ситуация такая, что повода то и не нужно.

Что касается бундов.

Реакция рынка на мой взгляд была чисто рефлексивной и необдуманной. Такой ли уж это негатив для еврозоны – неудачное размещение германских бундов?

Теперь периферийный долг стал выглядеть гораздо привлекательнее. И возможно мы скоро это увидим.

В отличие от США, где деньги если побегут из US Treasuries, то они побегут и из доллара, В Старом свете деньги из бундов будут перебегать в периферийный долг, где емкость рынка на самом деле гораздо больше. Это может оказаться позитивно для евро.

Я ожидаю также каких-то действий в ближайшие дни со стороны лидеров стран еврозоны.

Хотя в принципе среднесрочное будущее рынков уже почти не зависит от того, что происходит в Европе. Оно предопределено очень сильной перекупленнстью US Treasuries. Поэтому тем, кто удачно оказался в эти дни в шорте, не стоит расслабляться. Разворот может случиться очень быстро и внезапно.

Хочу отметить появление геополитического фактора; а именно военные приготовления США к новой «гуманитарной интервенции». На этот раз против Сирии. Якобы те хотят пальнуть ракетами по Израилю.

В последние годы это стало дежурным поводом для военных приготовлений США на Ближнем Востоке. То Иран, теперь Сирия – все они в какой-то момент хотят пальнуть по Израилю. Не помню, Ливия собиралась или нет?

Таким образом, мы имеем в перспективе стимулирование американской экономики и инфляции без участия Бернанке: за счет военных действий – QE War.

Китай и Россия очень негативно относятся к этому намечаемому Америкой акту агрессии.

Российский ответ уже прозвучал – заявление Дмитрия Медведева. У Китая есть более действенные способы ответа на такие действия США: устроить распродажу американского «благосостояния» - US Treasuries.

НА фоне обострения геополитической ситуации очень своевременно прозвучали рекомендации JP Morgan по продаже всего комплекса commodities.

Ввиду каких обстоятельств? Ввиду того, что Суперкомитет не сумел прийти к компромиссному решению. Мне до сих пор интересна их логика. Почему из-за этого должен распродаваться комплекс commodities, а не комплекс US Treasuries?

Они что, своих инвесторов совсем за дураков считают?

ИМХО комплекс commodities, а особенно драгоценных металлов в условиях бегства из евро (которое думаю, что очень скоро прекратится) и перекупленности рынка US Treasuries опять становятся наиболее привлекательными активами.

Хочу обратить внимание на вчерашнюю распродажу во фьючерсе S&P500 в последние 5 минут торгов. Кто-то дождался момента, когда многие трейдеры уже ушли и бросил достаточно большой объем по рынку, что закрытие было как можно ниже. Нигде в коррелирующих активах это движение особо не отозвалось.

Явно чье-то желание удержать рынок внизу...

ИМХО в скором времени мы увидим сильный тренд в commodities. И в акциях тоже будет ралли.

Сегодня в Америке выходной – День Благодарения. На этот раз традиция ростом встречать этот праздник не сработала; так же как и в 2008 году. Падение с начала недели составило более 4%. Последний раз такое было около 40 лет назад.

Отсутствие каких-либо действий со стороны европейских монетарных властей стимулирует распродажу риска.

Теперь в зону внимания попала Германия. Вчерашний аукцион по размещению германских облигаций прошел очень неудачно...

Таким образом, складывается чрезвычайно оригинальная (и опасная) ситуация, когда чуть ли не единственной спокойной гаванью становятся US Treasuries...

Все-таки я ожидаю каких-то действий в ближайшие дни со стороны лидеров стран еврозоны.

Поэтому тем, кто удачно оказался в эти дни в шорте, не стоит расслабляться. Разворот может случиться очень быстро и внезапно.

Хочу отметить появление геополитического фактора; а именно военные приготовления США к новой «гуманитарной интервенции». На этот раз против Сирии. Якобы те хотят пальнуть ракетами по Израилю...

НА фоне обострения геополитической ситуации очень своевременно прозвучали рекомендации JP Morgan по продаже всего комплекса commodities...

Хочу обратить внимание на распродажу во фьючерсе S&P500 в последние 5 минут...

Было в этом что-то искусственное...

На мой взгляд, шансы на рождественское ралли все более возрастают...

Более подробный вью рынка выйдет в течение ближайших двух часов

Единственная возможность прогнозисту похвалить себя, это вспомнить свои правильные предположения, имеющие нетривиальный характер.

из утреннего прогноза от 31 октября 2011 года

В целом в ноябре видится возврат к 1150-70 по фсипу, а значит месяц ноябрь должен быть отрицательным, значит все рынки побывают ниже текущих уровней и значительно. Если амеры пойдут к 1300 и выше, мы могли бы пройти до 1580-1590 по мамбе, но во второй половине ноября, если не случится ничего удивительного и необычного, то мы можем увидеть индекс ММВБ в районе 1350-1370.

из утреннего прогноза 07 ноября 2011 года

В целом пока ожидания прежние: амеры могут выйти сегодня-завтра вверх, к 1272-82 по фсипу (позднее уже незачем, выше тоже), но скорее всего для того, чтобы начать новое падение. В этом случае мы можем вырасти к 1540-50 по мамбе (но не выше 1575 в ноябре), и снова рухнуть на -200 пунктов по индексу, к 1350, за пару недель. От показанных на этой неделе хаев ГП и РН могут отвалиться на -20-25 рублей очень быстро.

от 188 ГП пришел вчера на 166, а РН от 229 на 201.5, мамба к 1380, фсип к 1360.

Итак, лой по фсипу вчера 23 ноября был 1158.5 (сегодня утром 1166), и пока что неделю амеры могут вполне закрыть внизу, в диапазоне 1150-1160, но конец ноября и начало декабря должны остаться за быками. Как мы говорили вчера, умеренные покупки на западных площадках уже выглядят обоснованными.

Наш рынок снизился вчера лишь до 165.88 по ГП и 74.42 по сберуоб, как начался мощный вход, кэш давит людям на ляжки, они не могут ждать, все хотят купить с надеждой на ралли))). Однако я полагаю, что стартовать вверх надо на следующей неделе, с понедельника. А сегодня и завтра вполне можно было бы продолжить покупки, но так, чтобы не устраивать выносов. Возможно вкусные уровни 163-165 по ГП и 71.5-73.5 по сберу и не дадут, хотя дойти туда было бы красивым завершением двухнедельного снижения. Поэтому играем от лонга уже сейчас, но умеренно. Цель рынка - подрасти на +3%+5% до конца ноября с текущих, и выдать 01 декабря сильный бычий день еще процентов на +5+7%. Я бы на месте крупняка делал так, а после выборов до конца года только бы раздавал лонги.

Американский рынок акций в среду опять обвалился. Формальными поводами для распродаж стала слабая статистика по производственной активности в Китае и сохранение негативных тенденций на долговом рынке еврозоны. Интересно, что еще 9 ноября количество пессимистов на американском рынке акций упало до 10-месячного минимума. Буквально через 2 недели все поменялось в обратную сторону: падение индексов вынуждает инвесторов выходить из «бумажных» позиций. Индекс рыночного страха VIX вчера вырос на 6,3%. Однако, пока индекс S&P-500 удерживается выше сильного уровня поддержки на 1150 п. говорить о полной капитуляции биржевых «быков» пока рано. Тем более, что последняя статистика из Штатов не выглядит удручающе слабой: индекс потребительского доверия от университета Мичигана за ноябрь составил 64,1 п. против октябрьского значения в 60,9 п.

Вчера правительство Бельгии дало понять, что не может оплатить свою долю в рекапитализации франко-бельгийского банка Dexia. Соответственно, если это сделает Франция, у нее возрастут расходы госбюджета. На этом фоне в среду доходность 10-летних французских бондов выросла до 3,68%. Вчерашний аукцион по немецким гособлигациям также оказался неудачным: из предложенного объема в 6 млрд евро. удалось разместить лишь 3,644 млрд. евро, оставшуюся часть выпуска купил Бундесбанк. В итоге в среду доходность 10-летних бундосов выросла до 2%. Напротив, Минфин США в тот же день провел успешный аукцион по 7-летним бондам на сумму $29 млрд. с рекордно низким уровнем доходности для размещений – 1,415%. Воротилы рынка с Уолл-стрит сделали свою игру в середине ноября: разместили за неделю облигаций почти $100 млрд. по рекордно низким ставкам, да и акции опустили опять до уровней приятных к покупке.

Цены на нефть марки Brentпродолжают торговаться на средних уровнях с начала этой недели – $107,5/барр. На азиатских биржах сегодня не видно панических настроений. Здесь инвесторы не активно, но пробуют выкупить утреннюю просадку в индексах.

Открытие торгов на российских биржах в четверг мы ожидаем увидеть в красной зоне. Что в Европе, что в Штатах фондовые индексы продолжают падать, а инвесторы бегут от рисков. Вчера индекс ММВБ нащупал хорошую поддержку на отметке 1380 п. Думаю, сегодня этот уровень сохранит свою актуальность. Активно выкупать падающий рынок пока рискованно. Это комфортнее делать, когда график индекса ММВБ пробьет вверх свой падающий тренд. Но пока мы этого не увидим, наш рынок останется заложником внешнего фона. Сегодня днем торги будут проходить в боковом тренде с границами 1380 – 1410 п. по индексу ММВБ и торговая активность особенно ближе к вечеру будет не высокой, так как в четверг в США отмечается День Благодарения, и финансовые рынки там закрыты.

Сегодня днем EURO/USD пробил тот диапазон 1.344-1,354, в котором он торговался в течение 5 сессий подряд. Произошло это после неожиданно неудачного германского аукциона по размещению облигаций. На аукционе было продано только 35% от предложенного объема.

Таким образом, инвесторы рассудили, что германские облигации стоят очень дорого. На мой взгляд, это событие нельзя рассматривать как однозначно негативное.

1.Возможно теперь инвесторы обратят внимание на облигации других стран.

2. Уменьшаться спрэды между центром и периферией

3. Теперь германские 10-летние германские бунды сравнялись по доходности с аналогичными американскими бумагами, и это приведет к усилению давления на US Treasuries, которые находятся на беспрецедентно низком уровне.

4.Это может подтолкнуть германские власти к принятию более решительных мер по борьбе с кризисом в еврозоне.

Уже то, что ЕВРО так долго держался в районе 1,35 – не случайно.

Вот что писал утром о причинах такой устойчивости EURO Lloyds

Американский доллар медленно подрастал в течении последних недель, но этот рост никак не соответствовал общему настроению бегства от риска. Данные по текущему и капитальному счетам еврозоны дали некоторое понимание устойчивости евро – валюта держится в середине 1,30-х, несмотря даже на множество негативных новостей и растущее спекулятивное позиционирование. Данные показывают, что первичный баланс (текущий счёт +портфельные инвестиции +прямые инвестиции) в сентябре был снова положительным, главным образом благодаря портфельному притоку в 20 млрд. евро. За последние 12 месяцев портфельный приток достиг 335 млрд. евро. И хотя в октябре мы может увидеть некоторое сокращение, маловероятно, что приток быстро развернётся, но в то же время, есть риск, что спекулянты начнут закрывать свои позиции перед Днём Благодарения.

Таким образом мы видим, что несмотря на рост доходностей европейских облигаций приток капитала в зону евро присутствовал.

Американский фьюч тем временем минусует более 1%. На мой взгляд, сегодня есть предпосылки для трендового дня вверх после начала американской торговой сессии и разворота по ЕВРО.

ФУНДАМЕНТАЛЬНЫЙ АНАЛИЗ ОТ КОНСТАНТИНА БОЧКАРЕВА С ADMIRAL MARKETS

EUR/USD, S&P500: все по плану!

Новостной фон продолжает способствовать реализации на рынке «медвежьего» сценария развития событий, что несет в себе риски снижения пары EUR/USD в район 1.3150 и ниже, а также падения S&P500 к 1160 пунктам. Из последних двух тем мы выделяем на данный момент слухи о запуске Международным Валютным Фондом новых кредитных линий, а также общее ухудшение перспектив мировой экономики.

МВФ

В случае с МВФ большой интерес у нас сейчас вызывают появившиеся накануне новости о том, что фонд может запустить новые кредитные линии, в том числе для отдельных европейских государств, что даже в какой-то момент во вторник вызвало стабилизацию ситуации на американских биржах.

На наш взгляд, здесь очень важно понимать, что именно это может означать. С одной стороны, такой шаг со стороны МВФ может быть в чем-то альтернативой тому, чтобы сделать ЕЦБ кредитором последней инстанции против чего, как мы знаем, настойчиво выступает Германия. Для рынков такой вариант развития событий, когда МВФ становится крайним и в конечном счете берет на себе всю заботу об Испании или Италии при том, что ЕЦБ оставляет за собой свою непоруганную репутацию и независимость, мог бы быть очень позитивен и в чем-то вновь трактоваться как очередной перелом в европейском долговом кризисе. Другое дело, что лидеры ЕС настолько неторопливы, что вряд ли о новой роли МВФ будет объявлено уже в самое ближайшее время.

С другой стороны, некоторая корректировка в стратегии МВФ может быть связана с тем, что лидеры ЕС и невольно США вынуждены готовиться к тому, что в ближайшее время придется спасать Италию или Испанию и новые кредитные линии как раз и разрабатываются для того, чтобы весь груз ответственности вновь не лег на плечи ЕЦБ и Германии в значительной степени. Это уже негативно для евро и вообще ситуации с аппетитом к риску, так как где Испания, там, скорее всего, будет и Италия (верно и обратно).

По EUR/USD, с точки зрения технического анализа, конечно, важен будет сейчас выход из ценового диапазона 1.3440-1.3540, в направлении которого как раз и следует открывать новые позиции.

США, Китай

Помимо всего прочего масла в огонь сейчас может подливать негативный новостной фон по экономике США и Китая. В первом случае накануне было объявлено о ом, что предварительные данные по ВВП США за 3кв2011 были пересмотрены в сторону ухудшения с 2.5% до 2%, а во втором соответственно объявлено о снижении рекордных минимумов с марта 2009 года индекса деловой активности в производственном секторе (показатель составил 48 пунктов против 51 месяцем ранее). Все это лишнее напоминание о том, что разговоры о рецессии где-либо небезосновательны, что негативно для аппетита к риску и позитивно для доллара США.

ПРОГНОЗ ОТ НИКОЛАЯ КОРЖЕНЕВСКОГО С ADRENALIN-FOREX

Потуги

Среда 23 ноября 2011 г.

Мы наращиваем шорт в EURJPY, тактически продаем AUDJPY с узким стопом, сохраняем прочие позиции.

Власти стреляют по спекулянтам из двух базук сразу. Одна поменьше, от МВФ. Руководство Фонда накануне объявило о создании двух кредитных линий для нуждающихся (читать: европейских) стран. Теперь они смогут заимствовать в рамках предупредительной программы и программы предоставления ликвидности. Первая совсем невелика, вторая - сразу 500% от квоты. Сама по себе цифра звучит весьма внушительно, пока не пересчитаешь ее "в рубли". Квота Италии составляет 7,8 млрд. SDR, Испании - 4 млрд. Умножаем обе цифры на 5 (т.к. объем линии - до пяти квот) и получаем порядка 40 и 20 млрд. SDR. По курсу, установленному МВФ, это 61 и 31 млрд. долл. соответственно. Италии хватит этого, чтобы профинансировать себя на полтора месяца, Испании - ну, может быть, на два. И это помощь Международного Валютного Фонда? Это несерьезно. Операции ЕЦБ по покупке бондов уже в сумме больше, чем все новое финансирование для PIIGS.

Выстрел из второй базуки, однако, куда точнее. И это понятно - ведь за орудием сам Федрезерв. Регулятор сообщил о том, что проведет дополнительные стресс-тесты. Проверка затронет 6 крупнейших американских банков и предполагает обязательное привлечение капитала в случае, если его не хватает для стрессового сенария. В этот раз он задан как наступление серьезных рыночных потрясений и обвального падения цен на почти все европейские долги. На эту новость рынки могут отреагировать весьма болезненно и отыгрывать ее на протяжении нескольких дней. Существенные списания по облигациям Старого Света чреваты потерями и для финансовых институтов США. А это, в свою очередь, автоматически предполагает меньший объем доступной кредитной ликвидности. Более того, банкам самим придется приевлекать капитал, чтобы поддержать баланс в приличном состоянии. Это, разумеется, способно оказать мощную поддержку доллару и спровоцировать глобальную продажу риска. Ко всем проблемам Европы и США в ходе азиатских торгов прибавились еще и катастрофически слабые цифры по экономике Китая. Индекс деловой активности в промышленности, рассчитываемый HSBC, упал до 48 пунктов. Это минимум за последние два года. Безусловно, при таким фоне мы сохраняем длинную позицию в USD и JPY.

В покупке по стоп-лимит заявкам: акции ФСК ЕЭС ао, ГМКНорНик, ХолМРСК ао, ПолюсЗолото и фьючерсы RTS-12.11, GOLD-12.11, GAZR-12.11, VTBR-12.11, SBRF-12.11, ROSN-12.11, LKOH-12.11, GMKR-12.11. В продаже по стоп-лимит заявкам: акции Ростел-ао и фьючерсы Si-12.11, Eu-12.11, ED-12.11. Вне рынка: акции ГАЗПРОМ ао, ВТБ ао, Роснефть, СевСт-ао, НЛМК ао, РусГидро, Новатэк ао, Сбербанк, Сбербанк-п, ЛУКОЙЛ, ИнтерРАОао, Татнфт 3ао, Уркалий-ао, Сургнфгз, Сургнфгз-п.

Банки должны передать свои планы капитала к 19 января 2012 года. Рейтерс сообщает, что Фед планирует также провести расширенные стресстесты в отношении 6 крупнейших американских банков.

Федеральный резерв планирует провести стресс-тесты в шести крупных американских банках в ожидании гипотетических рыночных шоков, включая усугубление европейского долгового кризиса. Публикацию результатов тестов шести банков с большими объёмами торговых операций, среди которых Bank of America, Citigroup, Goldman Sachs, JPMorgan Chase, Morgan Stanley и Wells Fargo, ФРС планирует на следующий год.

Тесты для этих банков будут включать в себя глобальные рыночные шоки и в целом базироваться на изменениях цен и ставок, которые произошли во второй половине 2008г., а также на “дополнительных стрессах, касающихся ситуации в Европе.”

Эти повышенные тесты являются частью большого теста по контроллингу планов капитала 19 фирм. Банки должны передать свои планы капитала к 19 января 2012 года.

В зависимости от рассмотрения тестов, Фед решит, разрешить ли банкам выплачивать дивиденды или осуществлять выкуп акций.

В последнее время появилось много заявлений о том, что американские банки имеют слишком большие вложения в европейские долговые бумаги и Фед решил с этим разобраться.

По мнению ZH это очень серьезная новость для рынков, поскольку потребует от банков увеличения капитала, возможно на десятки миллиардов долларов и, следовательно, продажи активов.

Я не разделяю точку зрения Zero Hedge и мне трудно оценить, какую реакцию на рынок окажет эта новость. ИМХО денег у американских банков в отличие от европейских много и новые правила для 19-ти, а для шестерки и подавно не должны вызвать проблем. Да и занять деньги можно у фондов денежного рынка; те в августе и сентябре вывели очень много денег из еврозоны. Недостатка в кэше у них нет.

Другой вопрос, если среди 19 крупнейших фирм обнаружится еще какая-нибудь «паршивая овца» типа MF Global. Теоретически это могут быть BofA и MS (Morgan Stanley).

Мне также всегда было непонятно, почему всегда в таких случаях банки должны продавать рискованные активы, а не активы с фиксированной доходностью (там легче продать большой объем).

Внизу показан интересный график, показывающий нам «спрэд» между S&P500 и UST ( цены на 10-летние US Treasuries).

По сравнению с последней неделей июня UST показывают рост 6,59%, а S&P500 снижение 9,74%. Спрэд=16,33%. Потенциала для роста UST взгляд нет; цены находятся на исторических максимумах. Потенциал для снижения S&P500 конечно есть, но вопрос в том, когда это случится.

Доходности американских US Treasuries находятся на чрезвычайно низких уровнях.

Как я уже неоднократно писал, ИМХО при доходности ниже 2% по 10-летним US Treasuries наблюдается некоторый перегрев этого рынка, который представляет опасность внезапного коллапса и Фед с помощью праймдилеров, с которыми он работает в тесном контакте, охлаждает этот рынок. Оптимальный диапазон доходностей для Феда на мой взгляд: 2-2,5%. Это и очень низко (на самом деле фантастически низко) и в то же время более-менее устойчиво (пока!).

Конечно, если Фед собирается в дальнейшем выкупать всю длинную сторону кривой доходности (даже смешно при этой мысли!), то это не играет роли. Но пока там по меньшей мере 60% других инвесторов...

С технической точки зрения фьючерс S&P500 пробил нижнюю границу нисходящего канала, которая до этого момента сдерживала его снижение.

ИМХО эта новость использована маркетмейкерами, которые наверняка знали о готовящемся решении, как повод еще протолкнуть рынок насколько-то вниз. Их задача всегда - протолкнуть рынок мимо какого-нибудь важного технического уровня.

Все-таки я полагаю, что у нас на дворе сейчас не 2008 год. И даже если сегодня произойдет снижение к 1160 пунктам по индексу S&P500, в чем я сильно сомневаюсь, то мы еще увидим в декабре уровни 1220 пунктов, возможно и выше.

Сегодня наступает крайний срок по Суперкомитету – новость, которая по непонятным для меня причинам отыгрывается СМИ как негативная для рынков. Хотя, на мой взгляд она негативна для всех американских активов, и влияние ее рынок активов с фиксированной доходностью перевешивает влияние на рискованные активы.

Вчера появились статьи в бельгийских газетах о том, что план помощи Dexia на грани коллапса и угрожает лишить Францию рейтинга ААА. Это негативный для рискованных активов фактор, но мне кажется, что в этом году рейтингу Франции ничего не грозит.

Утреннее движение фьючерса сильно повредило моему сценарию, но пока еще не разрушило его. Сценарий будет разрушен, если индекс S&P500 уйдет ниже 1155 пунктов.

Американский рынок снижается пятый день подряд и по статистике примерно в 80-90% случаев после этого следует положительный день. Тем более, что завтра День Благодарения.