20 декабря компания начинает размещение дебютного выпуска объемом 150 млн рублей. Аналитики Boomin провели экспресс-разбор деятельности эмитента и дали оценку доходности выпуска.

Компания «Унител» ведет деятельность с 2014 г. в сфере предоставления услуг для бизнеса по подключению к корпоративной сети (интернет, телефония, облачные хранилища и иные каналы связи) по собственной волоконно-оптической сети общей протяженностью свыше 850 км. До 90% выручки компании от основного вида деятельности приходится на сегмент b2b (business to business), остальное — b2o (business to operators) и b2g (business to government). Деятельность распространяется на Санкт-Петербургскую и Ленинградскую области.

4 декабря эмитент зарегистрировал на Московской бирже выпуск облигаций серии БО-П01 и установил ориентир ставок 1-4 купонов на уровне 19% годовых, 5-8 купонов — 17% годовых, 9-12 купонов — 15% годовых.

12 декабря 2023 г. АКРА присвоило компании «Унител» рейтинг BВ-(RU) со стабильным прогнозом.

Чем дольше мы рассматривали отчетность компании, тем сильнее у нас назревал вопрос, как с прогнозным долгом в 200 млн рублей и операционной прибылью в ~10 млн рублей получить ВВ-? Видимо, без знатоков или инсайда здесь не разобраться, но мы всё же попытались.

По оценкам АКРА, выручка компании по итогам 2023 г. составит 278 млн рублей, что на 17% больше показателя предыдущего года. В заключении агентства также указано, что средневзвешенная рентабельность по FFO компании за год составит 22%. Из чего следует, что к концу 2023 г. EBITDA компании превысит 62 млн рублей(+12 млн рублейк АППГ).

Мы дополнительно посмотрели промежуточный отчет компании за девять месяцев 2023 г. И вот каких результатов она добилась за три квартала текущего года.

2021 г.

2022 г.

9 мес. 2023 г.

С учетом выпуска

Чистый долг / EBITDA

0,5х

1,3х

1х

3,5х

Долг/Собственный капитал

0,43

1,53

1,19

4,44

Долг/Выручка (LTM)

0,08

0,28

0,22

0,83

ICR (LTM)

20,7

11

6,8

1,83

В презентации для инвесторов отмечается устойчивый рост выручки компании, однако скромно опускается факт просадки выручки на 20% при сравнении итогов 2021-го и 2020 гг. В дальнейшем, начиная с 2021 г., выручка компании действительно стабильно росла. Так, по итогам 2022 г. рост составил 12%, а в 2023 г. прогнозный рост должен составить 17%. Но и тут не всё так однозначно, так как динамика выручки сопоставима с темпами роста реальной инфляции (в 2022 г. — 11,92%, а в 2023 г. — около 16,8%), поэтому реальный рост выручки не так уж и высок. К этому важному моменту вернемся чуть позже.

Второй фактор, который хочется отметить, — это операционная прибыль на уровне 7,8 млн рублей. Начнем с хорошего: она положительная. Теперь о неоднозначной части: проценты по дебютному облигационному выпуску составят около 28,5 млн рублей в год или 21,3 млн рублей за девять месяцев при ставке купона на уровне 19% (расчет учитывает затраты на организацию выпуска).

В итоге имеем явно несопоставимые значения в отчете о прибылях и убытках (операционная прибыль — 7,8 млн рублей за девять месяцев 2023 г.) с объемом рассматриваемого выпуска (150 млн рублей) и вытекающей процентной нагрузке (21,3 млн рублей за девять месяцев). Если посмотреть на баланс, проблема та же: валюта баланса 312 млн рублей, а объем выпуска — 150 млн рублей. Другими словами, выпуск по размерам сопоставим с половиной баланса эмитента.

Раз в отчетности Форме 1 и Форме 2 картина не складывается, видимо, пора идти в CF (денежные потоки).

Веселые (и не очень) истории из мира финансов, или Как CAPEX сожрал CFO

Разобраться в CF нам снова помогает рейтинговое агентство, которое рассчитало операционный денежный поток (CFO) вычло из него капитальные расходы (CAPEX) и получило показатель FCF. Важно здесь то, что он отрицательный (-3,2% по 2022 г. и отрицательный в прогнозе на 2023-2024 гг.), а значит, капзатраты превышают операционный поток. АКРА утверждает, что такое положение дел останется и в 2024 г. Однако, судя по отчетности, высокие капзатраты — это хроническая проблема компании. Именно амортизация объясняет сильные расхождения между мизерной чистой прибылью организации и относительно адекватным операционным денежным потоком.

Вернемся к динамике выручки. Обычно высокие капзатраты равны инвестиции в рост бизнеса. Исходя из динамики выручки, особого роста мы не наблюдаем. Облигационный выпуск также, вероятно, пойдет в CAPEX и, откровенно говоря, хотелось бы увидеть инвестиционную программу эмитента и понять, какую отдачу от капитала он закладывает в своих расчетах. А главное, превышает ли она те 19% годовых, которые придется выплачивать по облигационному выпуску при текущем рынке в первый год обращения.

А есть куда расти?

Так или иначе стратегия «привлечь деньги и на них вырасти» сама по себе является вполне рабочей при условии наличия детализированного и продуманного плана (который, к сожалению, никто не показывал, но в этом отношении эмитент далеко не уникален). Ключевым вопросом здесь является конкурентная среда, динамика и емкость рынка.

Мы рассмотрели специфику отрасли и региональный сегмент рынка, на котором работает эмитент, и вот что получается.

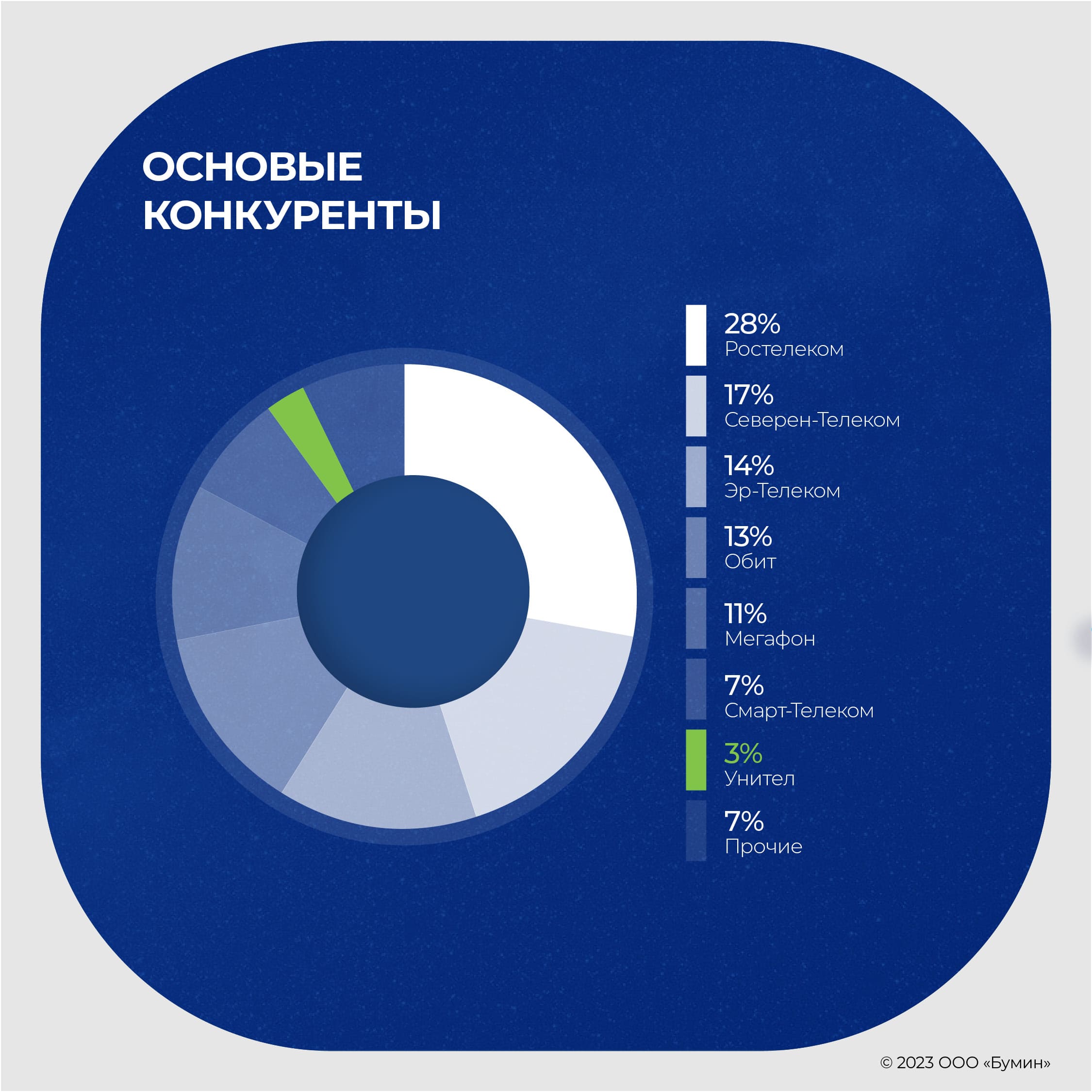

По данным компании, объем рынка телекоммуникаций в России составляет около 1,8 трлн рублей и 11 млрд рублей в Санкт-Петербурге. Основная доля рынка монополизирована крупными операторами, такими как «Ростелеком», «Мегафон», «МТС» и «Эр-Телеком», которые диктуют условия на рынке и оказывают давление на мелких операторов. А среди небольших игроков наблюдается высокая конкуренция.

Эксперты считают, что российский телекоммуникационный рынок 2023 г. покажет положительную динамику по сравнению с предыдущим годом. В 2022 г. рост рынка составил всего лишь 1,2%, что стало одним из самых низких показателей за последние пять лет. Ниже динамика была только в 2020 г. — 0,5%. Однако представители телекоммуникационной сферы считают, что фиксированный доступ в интернет в 2024 г. может подорожать на 10-15%, что может негативно сказаться на спросе.

Динамика рынка за последние 5 лет

2018 г.

2019 г.

2020 г.

2021 г.

2022 г.

3,30%

2,60%

0,50%

3,50%

1,20%

Как считают эксперты, существенного расширения абонентской базы в сфере мобильной связи и широкополосного доступа в интернет ожидать не стоит, так как потенциал органического роста почти исчерпан. После событий 2022 г. большинство эмитентов жалуются на дефицит оборудования и на рост его стоимости.

Итог: рынок достаточно конкурентный. Свободные емкости оперативно осваиваются крупными федеральными игроками, которые могут диктовать свои условия.

Арбитражные моменты

Да, сюда мы тоже заглянули. Подключение каждого клиента требует дополнительных инвестиций, окупаемость которых закладывается в срок договора и сумму ежемесячных платежей. В случае досрочного расторжения договора заказчик может быть не согласен с досрочным погашением инвестиций, что приводит к долгим судебным тяжбам.

В 2023 г. «Унител» выступает ответчиком по двум судебным делам с общей исковой суммой требований 5,15 млн рублей. А за последние пять лет суммарный объем судебных дел, где эмитент выступал ответчиком составил 59 млн рублей.

Итог: арбитражная нагрузка компании — еще один риск-фактор, и стоит держать руку на пульсе, отслеживая новые исковые заявления в адрес компании.

Ключевые допущения vs ключевая ставка

Эмитент поддался тренду снижения купонной доходности лесенкой, что делает выпуск менее привлекательным для инвесторов. Номинальная (купонная) доходность выпуска составит 17,2%, что ниже предложенных 19% на первые купонные выплаты.

В общем-то и было «негусто», а 15 декабря Банк России поднял ключевую ставку на 100 б. п. до 16%, что снизило разницу купонной доходности выпуска с «ключом» до 1,2%. В итоге на текущий момент доходность выпуска находится ниже рынка. Средняя доходность облигаций с рейтингом «BB» с дюрацией более года сейчас составляет от 19%.

Учитывая, что не смогли изучить инвестиционную программу эмитента, сложно предсказать последствия неполного размещения. Напомним, что одно из ключевых допущений присвоенного рейтинга от АКРА звучит как «размещение облигационного займа на сумму 150 млн рублей в полном объеме». На фоне недавнего решения ЦБ по ключевой ставке на данный момент параметры выпуска выглядят неуверенно.

А тот ли рейтинг?

Отвечая на вопрос, адекватен ли уровень кредитного рейтинга, сложно дать однозначный ответ. Это явно не тот случай, где можно бегло взглянуть на отчетность и уверенно сказать: «Да, всё понятно». То, что в первую очередь бросается в глаза:

хронически высокие капитальные затраты, которые явным образом не отражаются на росте доли рынка и оборотах компании;

объем выпуска на уровне почти половины совокупных активов компании и проценты, которые при «примерке» в текущую отчетность кратно превышают операционную и чистую прибыль эмитента.

Кто-то возразит: «Освоят деньги — и вырастут», а кто-то справедливо заметит: «Хотелось бы увидеть инвестиционный бюджет, ведь рынок не то чтобы сильно располагает к развитию, да и сумма по меркам компании немаленькая». Кто в итоге окажется прав — поживем увидим. А пока надеемся, что купон на фоне роста «ключа» всё же пересмотрят, иначе, может, и проблемы никакой не будет, пока на выпуск подписался только МСП банк.

Компания поставила в страну 540 тонн чечевицы собственного производства. В планах на 2024 г. — увеличение поставок до 5 тыс. тонн.

«Группа «Продовольствие» расширила географию присутствия на зарубежных рынках, впервые поставив на индийский рынок 540 тонн чечевицы собственного производства на 55 млн рублей. Контрагент — крупный оптовый покупатель, занимающийся переработкой и розничной торговлей.

«Транспортировка груза была осуществлена морем из Новороссийска в индийский порт Тутикорин. Это первая наша поставка индийским партнерам и знаковое для нас событие, поскольку с рынком Индии мы связываем большие надежды. Планируем наращивать объемы продаж», — прокомментировал Boomin директор «Группы «Продовольствие» Дементий Глухов.

В 2023 г. Индия заметно увеличила объем импорта чечевицы. Сейчас страна потребляет около 2,4 млн тонн чечевицы ежегодно, при этом собственное производство зернобобовых не превышает 1,6 млн тонн. В 2024 г. «Группа «Продовольствие» планирует увеличить объем поставок чечевицы в Индию до 5 тыс. тонн в год.

«Группа «Продовольствие» — один из крупнейших производителей чечевицы в Алтайском крае. Объем производства культуры составляет 3 тыс. тонн в месяц.

Справка

«Группа «Продовольствие» специализируется на оптовой торговле сахаром, зерном и мукой, семенами и кормами для сельскохозяйственных животных. Компания поставляет продукцию во все регионы России и экспортирует ее в 25 стран, включая ОАЭ, Ливию, Иран, Турцию и Китай. Группа управляет двумя элеваторными комплексами в Алтайском и Красноярском краях, развивает переработку чечевицы в Алтайском крае. Организация имеет собственный парк крытых железнодорожных вагонов. По объемам продаж сахара «Группа «Продовольствие» входит в десятку ведущих компаний России, по сбыту зерновых культур — в топ-10 компаний Сибирского федерального округа (данные организации).

20 декабря в 16:00 в прямом эфире встретимся с представителем компании с необычным названием «Проект 111». В предпраздничный сезон пообщаемся с эмитентом, для которого подарки — это основной бизнес 🎄:

— поговорим про сезонность бизнеса, что компании принёс 4 квартал 2023 года?

— обновим информацию по инвестиционной программе: текущее состояние и перспективы?

— обсудим как на компанию повлияла волатильность курса рубля в 2023 году?

— и, конечно, планы на будущий год, основные ожидания по бизнесу и присутствию на публичных рынках.

Трансляция пройдет на нескольких площадках одновременно. Подключайтесь

🥜Друзья, сейчас очень много бумаг смотрятся замечательно и красивые графики и уверенные ростовые свечи. Это и Ростелеком, Россети, металлурги, Новатэк через баланс дальше поехал, ВТБ гляньте часовик, ну красота же и предсказуемая красота, ну и многие другие. Но о многих бумагах я уже писал ранее и даже покупал, уверен что память у вас хорошая и повторяться не хочется. А сегодня хочу показать новичка.

🥜Основной импульс слит в ноль. Есть ещё ниже один, но не знаю поедет туда или нет, а пока у нас аккуратное закругление графика и эта бумажка ещё не радовала торговцев ростовым движением.

🥜Что касается серьёзности намерений. Я не в состоянии смотреть, искать, читать и знать фундаментал всех бумаг, которые публикую. Так что есть вариант стопа под закруглением, благо оно не глубокое. А если подстраховка в виде показателей или развития есть и вы об этом знаете или почитаете после этого поста, всегда можно добрать. До низкорисковой зоны уже совсем не далеко, всего то каких-то 30-35%). Много? Для 2х усреднений ерунда, а для 3х ну вообще ни о чём!

🐹Не является индивидуальной инвестиционной рекомендацией.

🐹Заходите к Хомяку в гости, поторгуем вместе: https://t.me/+L86gPXti-NMxZDcy (АО "Хомяк с биржи. Инвестиции и трейдинг".)

Середина недели дает интересные ориентиры по нефти и Евро. Золото по прежнему ждем туда же как и всегда. А вот Биткоин сегодня удивил. Такого набора контрактов я давно не видел. Похоже намечается что то серьезное. Подробно смотрим в обзоре.

❗️ ELTZ - Последний торговый день в режиме Т+1 акциями Электроцинк в связи с прекращением торгов.

🥜Друзья, ну что же, дела идут хорошо, бумаги подрастают, рынок располагает. Можно заключить, что мы получили долгожданное новогоднее ралли, но сколько оно будет длится, на этот вопрос я не себе, не вам не отвечу. Негатива в инфопространство не подбрасывают, палки в колёса не ставят и на том спасибо, а мы уж по факту и сами разберёмся что к чему.

🥜ТС Среднесрок тестируется уже получается с середины 21 года и с февраля 22 года на РФ рынке. Пока меня всё устраивает. Сейчас был серьёзный тест и испытание ТС малоликвидом, таких просадок рынок не знал со времён начала СВО. И было важно проверить её дееспособность и заодно качество усреднений в моменты паники. Пока бить в баклуши преждевременно, но позиции в Аптеке и Светофоре практически вышли к нулям, а это ведь с -35% от последнего добора, а от первого закупа ещё больше. По всем фронтам спасать малоликвид не буду, это тоже в какой-то мере перестраховка от неожиданного слива, а так точечно потихоньку буду вылезать и вылезу.

🥜Вчера вышли важные новости по Gemc. Если не ошибаюсь, 26 или 27 числа последний день торгов расписками, а далее по всей видимости будем ждать уже открытие торгов акциями. Во время я вчера вышел! Кстати этой бумагой начал торговать относительно недавно, но по позиции собрал движение в 64% и она вышла на 5ое место в рейтинге бумаг по этому году. Сейчас прекращаю ей торговать держа в памяти произошедшее с ВК, а там если прольют, обязательно продолжу.

🥜Планов на сегодня особых нет. Появится время посмотрю за ВУШ с целью перезахода, ну и буду просматривать по факту за малоликвидом. Ещё интересно куда направился Сегежа. На очередной тест дна или же просто дневная коррекция. Это важно для меня, тут нужен качественный добор и надо постараться и не облапошиться с покупкой, что бы бумага не провалилась ниже и в тоже время не купить высоко. Просто если она в какой-то момент решит порасти, это движение будет ограниченное и в эту волну роста нужно постараться выйти в профит. Особого желания сидеть и ждать когда у компании наладятся дела и она сделает икс у меня нет. Да это будут, когда дела наладятся, а вот когда они наладятся я не знаю, но явно не быстро(.

🥜Сегодня еду в поездку, повезу мелкого к Айболиту, так что скорее всего пропаду на пол дня, не меньше. Если рынок вновь будет падать, я не виноват, это совпадение!)

🍀Всем удачных торгов!)

🐹Заходите к Хомяку в гости, поторгуем вместе: https://t.me/+L86gPXti-NMxZDcy (АО "Хомяк с биржи. Инвестиции и трейдинг".)

Эмитент озвучил предварительные параметры по выпуску. Также ООО «СЕЛЛ-Сервис» проанонсировало, что проведет прямой эфир для инвесторов 21 декабря в 12:00 по московскому времени, сразу по окончанию которого, в 13:00, начнется предварительный сбор уведомлений на участие в первичном размещении.

Выпуск серии СЕЛЛ-Сервис-БО-01 находится на регистрации. Для эмитента это будет уже третья эмиссия. На сегодня в обращении находятся выпуски СЕЛЛ-Сервис-БО-П01 (№ 4B02-01-00645-R-001P) и СЕЛЛ-Сервис-БО-П02 (№ 4B02-02-00645-R-001P) общим объемом в 215 млн руб. Эмитент исправно исполняет обязательства перед инвесторами, не допуская просрочек по купонным выплатам. Также отметим, что на вторичных торгах ценные бумаги компании регулярно демонстрируют стоимость выше номинальной: средневзвешенная цена первого выпуска за ноябрь — 101,37% от номинала, второго — 100,41%.

По готовящемуся к размещению выпуску серии СЕЛЛ-Сервис-БО-01 эмитент сообщил предварительные параметры: объем — 250 млн руб., ориентир ставки купонного дохода — 19,5% годовых с 1 по 16 купонный период, далее безотзывная оферта с возможным пересмотром ставки. Ориентир доходности (YTM) — 21,35%, дюрация к оферте — 1,17 лет. Номинал одной бумаги — 1 000 руб., ежемесячные выплаты купонного дохода, срок обращения — 4 года или 1 440 дней. По выпуску планируется предусмотреть частичное досрочное погашение по 7,5% от номинала в даты окончания 33, 36, 39, 42 и 45 к.п. и 62,5% в дату окончания 48 к.п., а также возможность досрочного погашения выпуска в дату окончания 30 к.п.

Цель привлечения инвестиций — пополнение оборотных средств для увеличения объемов закупа продукции и продаж соответственно.

Предварительно размещение запланировано на конец декабря 2023 г. Точную дату торгов сообщим позже.

В преддверии размещения генеральный директор ООО «СЕЛЛ-Сервис» Петр Новак выступит спикером в прямом эфире для инвесторов. Трансляция пройдет на YouTube-канале портала Boomin.ru 21 декабря в 12:00 по московскому времени. Петр расскажет о финансово-хозяйственных результатах деятельности компании за 3 кв. 2023 г., стратегии развития и планах на 2024 г., актуальных тенденциях рынка импорта пищевого сырья и ингредиентов. Ответит на все интересующие инвесторов вопросы.

Сразу после завершения трансляции — 21 декабря в 13:00 по московскому времени — начнется предварительный сбор уведомлений на участие в первичном размещении с помощью системы Boomerang. Сбор будет длиться в течение суток (минимум) до 22 декабря 13:00 по московскому времени.

Напомним, что ООО «СЕЛЛ-Сервис» — крупный дистрибьютер пищевого сырья и ингредиентов. По результатам 2022 г. компания по собственным оценкам занимает долю в 2,5% по профильным товарам.

Ассортимент реализуемых товаров насчитывает 940 позиций по итогам 9 месяцев 2023 года. Большая часть продуктов не производится в России и не имеет аналогов на отечественном рынке. «СЕЛЛ-Сервис» осуществляет поставки из таких стран, как Индонезия, Китай, Малайзия, Вьетнам, Индия и другие. География продаж компании по итогам 9 месяцев 2023 года охватывает 63 региона России от Калининградской области до Камчатского края и страны ближнего зарубежья — республики Казахстан, Беларусь, Армения и Узбекистан. В портфеле группы компаний (ООО «СЕЛЛ-Сервис» и ООО «СЕЛЛ-Сервис Хорека») более 1 100 клиентов. На долю ООО «СЕЛЛ-Сервис» по итогам 9 мес. 2023 г. приходится более 755 покупателей.

Действующий кредитный рейтинг эмитента — ВВ+|ru|, прогноз «стабильный» («Эксперт РА»). Оба выпуска ООО «СЕЛЛ-Сервис», находящиеся в обращении, включены в Сектор Роста Московской Биржи.

🥜Действую в этой бумаге, как и ранее. Идёт выше, значит по пути краткосрока. Идёт ниже, собираю позицию. 2 усреднения, первое не раньше жёлтой зоны.

🥜В целом бумажка нравится как себя показывает. Чутка не пошла до главного лоя канала, развернулась и последние 2 дня были хорошие ростовые свечи. Ну тут сам бог велел внести корректировку.

🥜У меня не очень много времени сидеть, следить за качеством входа, да и задачи такой не стоит, так как торгую тут вилку. А если нужен хороший вход и вам не хотется уходить ниже, то смотрите на меньших тацмфреймах эту волну снижения, например на 15ти минутах, ну максимум час. Что можно смотреть? Смену максимумов и минимумов или например закругление.

🐹Не является индивидуальной инвестиционной рекомендацией.

🐹Заходите к Хомяку в гости, поторгуем вместе: https://t.me/+L86gPXti-NMxZDcy (АО "Хомяк с биржи. Инвестиции и трейдинг".)

🥜Никогда не любил эту бумагу, но график манит. Да это не Магнит и не Пятёрка. Но у сети есть свой клиент, есть прибыль, а её укатали до лоёв СВО. И есть положительная реакция уровень. Да тут на большое движение врят ли стоит рассчитывать, но спекулятивные 10-15% вполне может дать.

🥜Пока понаблюдаю и подумаю что к чему!

🐹Не является индивидуальной инвестиционной рекомендацией.

🐹Заходите к Хомяку в гости, поторгуем вместе: https://t.me/+L86gPXti-NMxZDcy (АО "Хомяк с биржи. Инвестиции и трейдинг".)

.jpg)