|

|

|

Уважаемые партнеры, рады пригласить вас в новый офис ПАО «Европейская Электротехника», расположенный на Северо-Востоке Москвы, в пешей доступности от станций Метро и МЦК «Ботанический сад» на ул. Вильгельма Пика, 16

Штаб-квартира компании разместилась в современном здании бизнес-центра класса «А» и полностью занимает 11-й этаж Китайского делового центра «ПАРК ХУАМИН».

Централизованное автоматизированное управление инженерными коммуникациями, реализованное при помощи «умных» технологий и высокий уровень естественной освещенности выгодно отличают пространство нового офиса. Грамотная планировка с продуманными функциональными зонами и ультрасовременным технологичным дизайном интерьеров офиса учитывают и воплощают требования эргономики и безопасности труда, обеспечивая улучшение коммуникации между сотрудниками, оптимизацию рабочего процесса при максимальном уровне комфорта, необходимые для увеличения производительности и эффективного решения задач. Самым необычным, но в то же время функциональным решением являются индивидуально разработанные дизайнерские светильники, которые сочетают в себе функции освещения и шумоподавления. Но, лучше один раз увидеть, чем сто раз услышать или прочитать, поэтому приходите в новый офис ПАО «Европейская Электротехника». А чтобы все прошло гладко, когда соберетесь на экскурсию, пожалуйста, предварительно сообщите о своем намерении по номеру +7 (495) 660-38-76. Мы закажем пропуск и встретим Вас.

|

|

Событие, на которое следует обратить внимание сегодня: 18:00 EET. USD - Индекс настроения потребителей от Университета Мичигана EURUSD: Только для наших читателей - бонус 202% при пополнении от $202, укажи промокод WINх2 в поддержке и торгуй с УТРОЕННЫМ капиталом, подробности акции по ссылке.

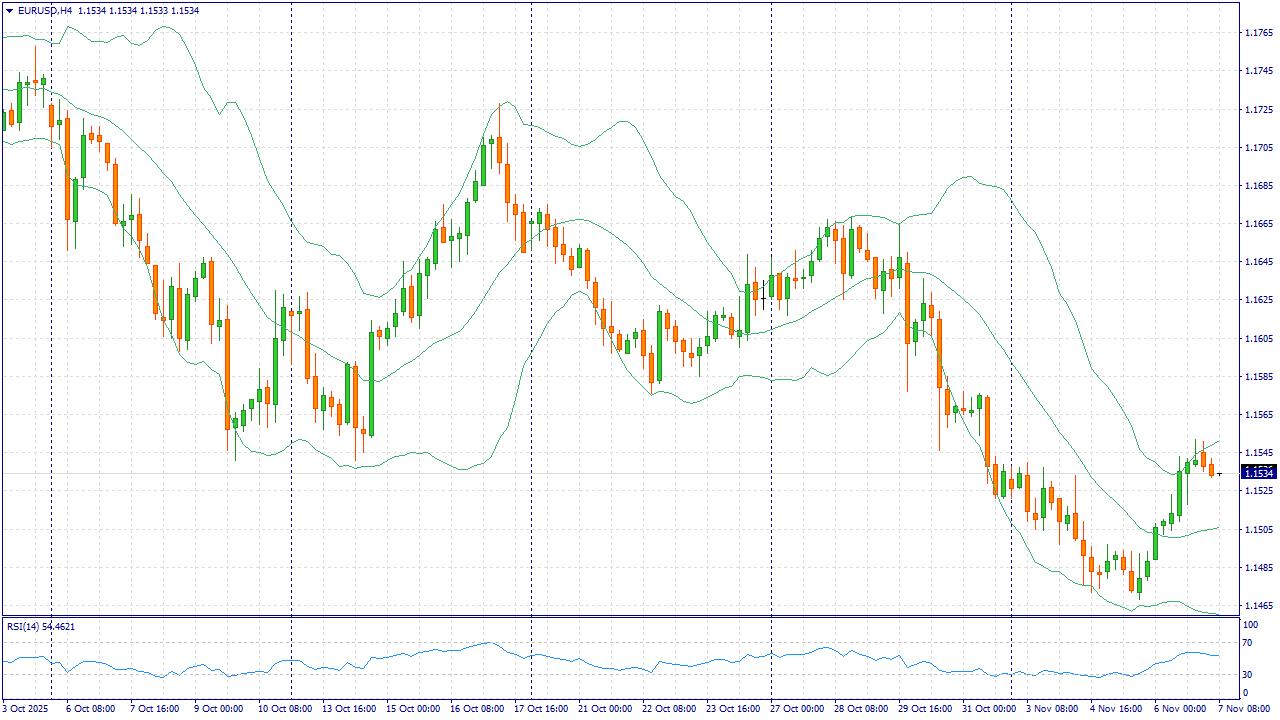

Евро умеренно укреплялся в конце недели на фоне более слабых сигналов по рынку труда США и роста ожиданий смягчения денежно-кредитной политики ФРС в ближайшие месяцы. Однако фундаментальный фон по-прежнему неоднозначен: более сильные в середине недели показатели деловой активности и занятости в США поддержали доллар, что ограничивает потенциал роста евро. На стороне США остаются сравнительно высокие реальные доходности и устойчивый потребитель, тогда как в еврозоне сохраняется низкий темп роста и чувствительность к энергетическим и бюджетным ограничениям. С точки зрения новостного потока, на евро давит более мягкая траектория ЕЦБ после недавних понижений и пересмотра прогнозов инфляции. Даже краткосрочные всплески спроса на риск приводят лишь к частичной коррекции: при ослаблении доллара пара возвращается к максимумам недели, но признаки замедления промышленности Германии и слабой кредитной динамики в регионе сдерживают устойчивый тренд вверх. Такой баланс факторов — умеренно сильные данные США против слабых перспектив еврозоны — формирует сценарий «продавать на росте». По состоянию на 7 ноября пара колеблется около 1.1540–1.1550, и в условиях сохраняющегося дифференциала ставок и роста доходностей США риски для евро остаются смещёнными вниз. Торговая рекомендация: SELL 1.1550, SL 1.1570, TP 1.1460 Пополняйте свой счет и вы получите до 15% в баланс на первое пополнение. Дополнительные средства будут использоваться для торговли, увеличивая объемы торгов и помогая выдержать просадку Больше аналитической информации Вы можете найти на нашем сайте

|

|

Всем привет! Если видео не грузит в ютубе, то можно смотреть в телеграм: https://t.me/bogdanoffinvest/9118 или на других платформах: 📱 Ютуб 📱 ВК https://vk.com/video-221504876_456240042 📱 Рутуб https://rutube.ru/video/610da849c91eb1f9031f294... 📱 Дзен https://dzen.ru/bogdanoffinvest 00:00 - Логика рынка 14:48 - S&P500, Nasdaq, Hang seng 18:00 - RGBI, IRUS (Индекс Мосбиржи), RTSI (Индекс РТС) 20:22 - Сбер, Т-банк, ВТБ, Газпром, Газпром нефть, Лукойл, Роснефть, Новатэк, МТС, Мечел, Сегежа, Сургутнефтегаз прив. 24:26 - Юань-рубль, рубль-доллар, фьючерс юаня, прогноз рубля. 25:04 - Фьючерс на газ, Природный газ США, Газ TTF, Нефть, Фьючерс нефти 26:10 - DXY, US10Y, VIX, Серебро, фьючерс серебро, Золото, фьючерс золото 27:20 - TLT, Биткойн, Apple, Tesla, Китайские акции 28:32 - Итог по рынку акций 30:26 - IRAO, UNAC, RAGR

|

|

Финансовый директор ООО «СЕЛЛ-Сервис» Светлана Киберева рассказала о том, как на долговую нагрузку компании повлияет договор с ПАО «Совкомбанк» на сумму в 440 млн руб., а также о причинах сделки. Эмитент раскрыл на своей странице на сайте АЗИПИ информацию о том, что 31 октября 2025 г. компания заключила договор с ПАО «Совкомбанк» об открытии возобновляемой кредитной линии с лимитом задолженности. Сумма сделки — 440 млн руб., что составляет 28,4% от стоимости активов компании по состоянию на 30.09.2025 г. Срок исполнения обязательств — 30 октября 2028 г. Цель привлечения средств, указанная в сообщении, — полное или частичное погашение уже имеющейся задолженности перед другими кредитными организациями, а также пополнение оборотных средств. Светлана Киберева, финансовый директор ООО «СЕЛЛ-Сервис», рассказала подробнее о сделке: «Основная цель договора с „Совкомбанк“ — рефинансирование без роста долговой нагрузки. Мы провели переговоры с несколькими банками и выбрали наилучшие условия как по ставке кредита и комиссиям, так и по пакету ковенант. Сделка не повлечёт за собой увеличение долговой нагрузки, поскольку „СЕЛЛ-Сервис“ не привлекает новые заёмные средства, а в пределах одного лимита меняет дорогой долг на более дешёвый. В перспективе благодаря снижению процентов по кредитам рентабельность по чистой прибыли вырастет, а более адаптивные ковенанты повысят гибкость компании».

|

|

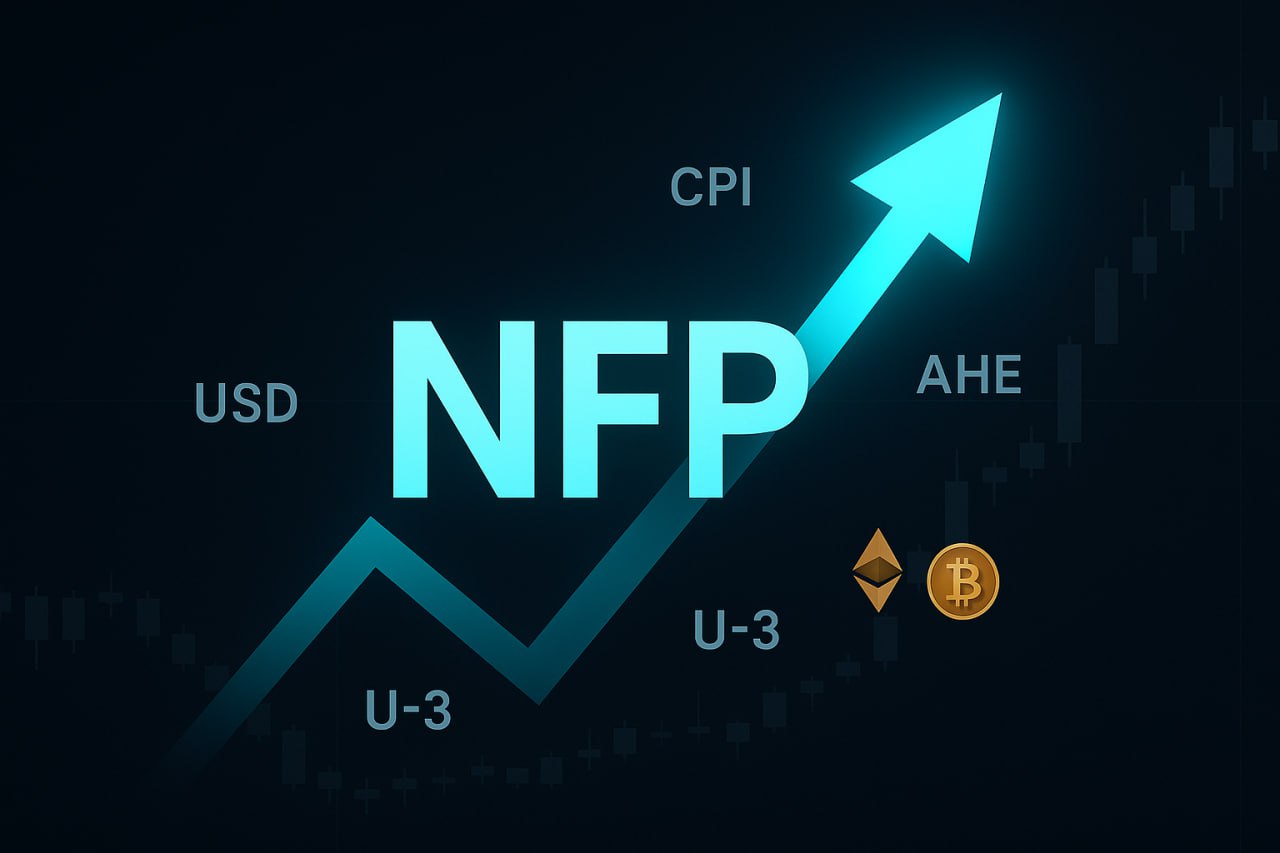

В пятницу, 7 ноября 2025, в 15:30 EET (Восточное-Европейское время) Бюро статистики труда США опубликует Non-Farm Payrolls (NFP) — отчёт, который способен за несколько минут перетасовать расстановку сил на рынках. Для инвесторов это быстрая проверка гипотезы: замедляется ли экономика достаточно, чтобы ФРС уверенно смягчала политику, и не слишком ли быстро растут зарплаты, разгоняя услуги и ядро инфляции. Только для наших читателей - бонус 202% при пополнении от $202, укажи промокод WINx2 в поддержке и торгуй с УТРОЕННЫМ капиталом, подробности акции по ссылке.

Как читать NFP: пять ключевых сигналов для трейдера: - Занятость. Сколько рабочих мест добавили. Выше прогноза — экономика бодрее, ниже — слабее.

- Безработица. Рост выше консенсуса — сигнал охлаждения; снижение — рынок труда плотный.

- Зарплаты. Ускорение — риск инфляции услуг и агрессивная ФРС; замедление — мягче ставки.

- Пересмотры. Поправки к прошлым месяцам на ±50–100 тыс. могут перевернуть картину текущего релиза.

- Качество. Часы работы, участие в силе труда, вклад отраслей. Длиннее неделя и широкий охват — устойчивее рост.

NFP 7 ноября 2025 года — не просто «статистика по занятости», а стресс-тест для ставки и оценок риска. Итоговая реакция будет определяться пучком из занятости, безработицы, динамики зарплат и пересмотров. Аналитики FreshForex считают, что для активных участников это окно тактических возможностей; для долгосрочных — индикатор, куда смещается баланс между ростом и инфляционным давлением. Используйте выгодное кредитное плечо до1:2000 при торговле на FreshForex и получайте доход уже сейчас! Выбирайте в терминале 250+ инструментов, включая CFD на индексы и акции, и активируйте спецпредложение: бонус 202% при пополнении от $202 по промокоду WINх2 через чат поддержки. Заработать на Non-Farm Payrolls

|

|

Всем привет! Если видео не грузит в ютубе, то можно смотреть в телеграм: https://t.me/bogdanoffinvest/9113 или на других платформах: 📱 Ютуб 📱 ВК https://vk.com/video-221504876_456240041 📱 Рутуб https://rutube.ru/video/f7c6a19f8f9b7eb9e0fc725... 📱 Дзен https://dzen.ru/bogdanoffinvest 00:00 - Логика рынка 12:40 - S&P500, Nasdaq, Hang seng 14:53 - RGBI, IRUS (Индекс Мосбиржи), RTSI (Индекс РТС) 19:19 - Сбер, Т-банк, ВТБ, Газпром, Газпром нефть, Лукойл, Роснефть, Новатэк, МТС, Мечел, Сегежа, Сургутнефтегаз прив. 23:46 - Юань-рубль, рубль-доллар, фьючерс юаня, прогноз рубля. 24:38 - Фьючерс на газ, Природный газ США, Газ TTF, Нефть, Фьючерс нефти 27:15 - DXY, US10Y, VIX, Серебро, фьючерс серебро, Золото, фьючерс золото 27:52 - TLT, Биткойн, Apple, Tesla, Китайские акции 28:36 - Итог по рынку акций 31:03 - PIKK, KLVZ, ALRS

|

|

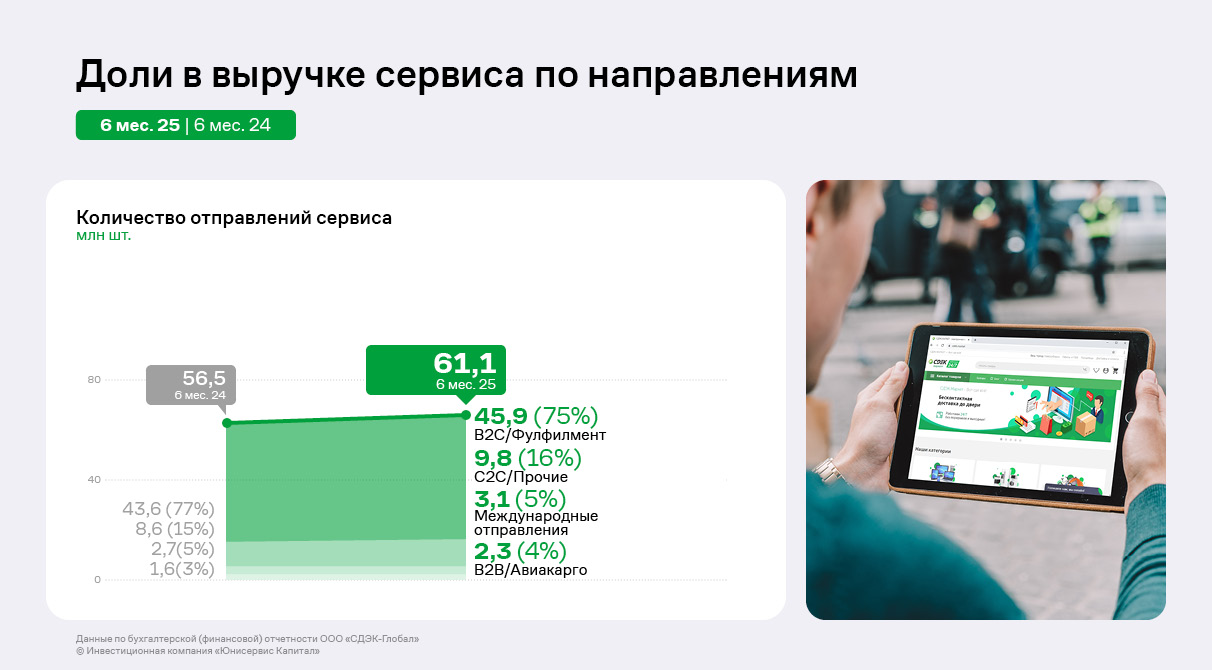

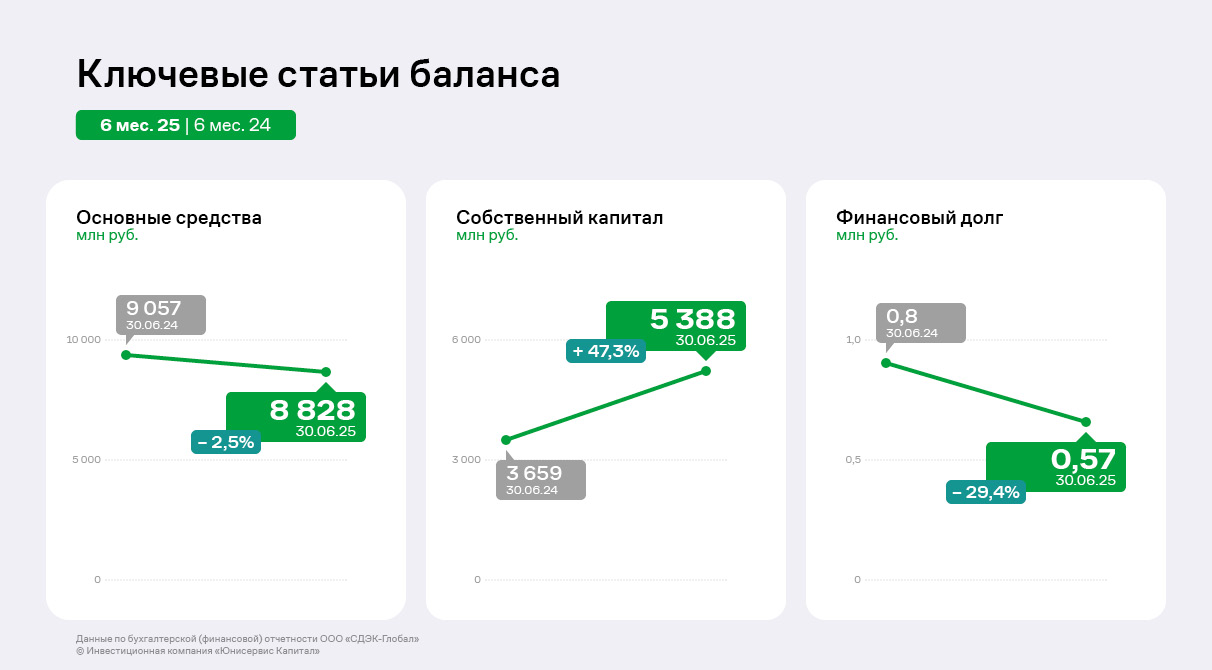

рвое полугодие 2025 года для ООО «СДЭК-Глобал» прошло под знаком внедрения цифровых решений. Международный логистический оператор запустил использование инструментов на основе ИИ для поиска потерянных грузов, а также нарастил портфель IT-продуктов для онлайн-продавцов, в чьё распоряжение поступила новая цифровая платформа, реализованная совместно с сервисом Sellmonitor. Очевидно влияние этих проектов непосредственно на операционные показатели Эмитента – среднесуточное количество отправлений в разрезе накладных по итогам 1 полугодия текущего года достигло 337,5 тыс. штук., что позитивно отразилось на финансовых показателях Компании.

Распределение долей основных сервисов в выручке остаются практически неизменными в течение последних двух лет. Незначительные колебания можно заметить только в сегменте B2C/Фулфилмент, доля которого по итогам 1 полугодия 2025 года несущественно сократилась до 75% (по итогам 12 мес. 2024 г. направление занимало 78%). Сегмент С2С, который также является приоритетным направлением для развития, демонстрирует положительную динамику. Так же удерживает свою отметку в 4% сегмент В2В/Авиакарго.

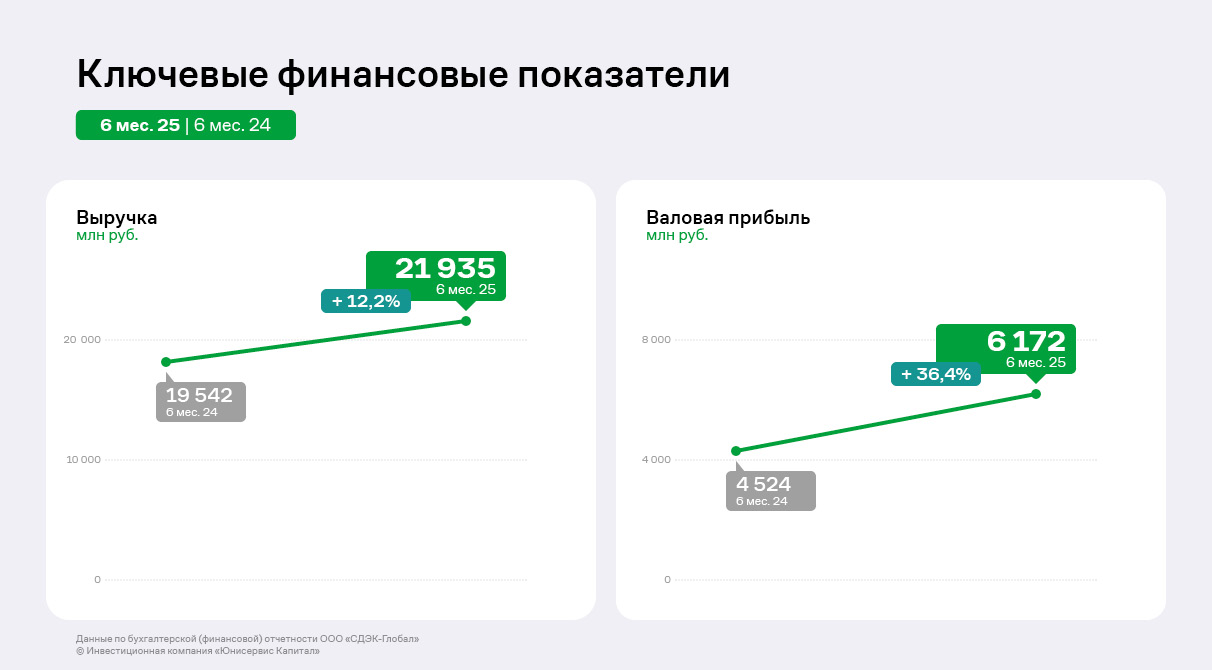

Ключевые финансовые показатели Эмитента на протяжении нескольких лет находятся в восходящем тренде: так, выручка ООО «СДЭК-Глобал» за 6 месяцев этого года выросла на 12,2% относительно АППГ до 21,9 млрд руб. Валовая прибыль аналогично демонстрирует увеличение – рост составил 36,4% к 1 полугодию 2024 года в связи с существенно меньшими темпами роста операционных расходов ООО «СДЭК-Глобал».

Операционная прибыль вслед за выручкой и валовой прибылью выросла на 104,5% до 2,9 млрд руб. Ключевая метрика финансового анализа, отражающая финансовое развитие и устойчивость Компании, EBITDA LTM, обновила исторический максимум и достигла 7 млрд руб., что на 84% превышает уровень 6 месяцев прошлого года. Существенный рост финансовых результатов связан с непрерывным развитием ООО «СДЭК-Глобал» - рост количества отправлений, расширение географии присутствия, а также реализация инновационных проектов.

Валюта баланса составила 22,8 млрд руб., что на 15,1% превышает уровень АППГ. Основные средства, которые преимущественно представлены масштабными складскими помещениями, занимают 38,7% в валюте баланса, несмотря на несущественное снижение вследствие начисленной амортизации. Финансовый долг Эмитента продолжает динамично сокращаться в соответствии с графиком гашения. На 30.06.2025 финансовый долг составляет 567,9 млн руб., что на 29,4% ниже уровня 1 полугодия 2024 года. Собственный капитал ООО «СДЭК-Глобал», сформированный почти на 100% нераспределенной прибылью, непрерывно увеличивается и на последнюю отчетную дату достиг 5,4 млрд руб. Данная динамика является прямым следствием существенного роста чистой прибыли: за 6 месяцев текущего года она составила 1,3 млрд руб.

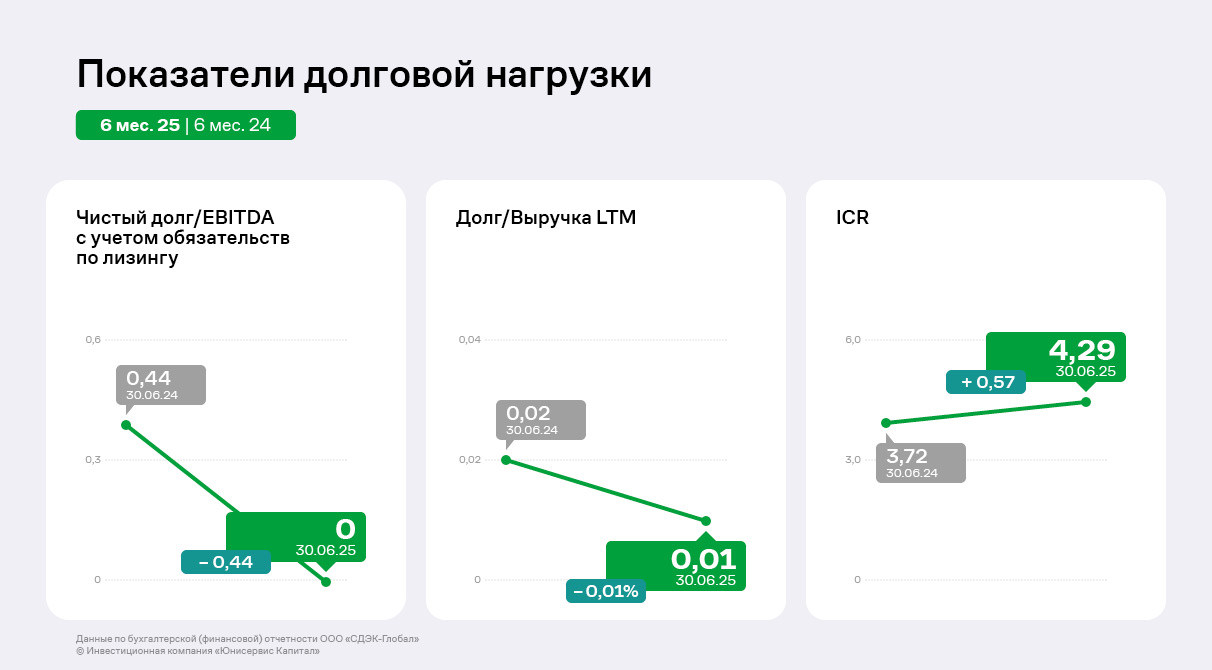

Чистый долг ООО «СДЭК-Глобал» на отчётную дату отрицательный вследствие существенного объёма денежных средств на балансе Эмитента и планомерного сокращения финансового долга. Данный факт оценивается положительно, поскольку существенный объём денежных средств на балансе Компании не является признаком недостаточных инвестиций в бизнес – количество и экономическая эффективность всех проектов Эмитента подтверждает это. Процентная нагрузка Эмитента аналогично существенно улучшилась – EBITDA LTM покрывает все процентные платежи более 4 раз, что нивелирует риски неисполнения обязательств по процентным платежам.

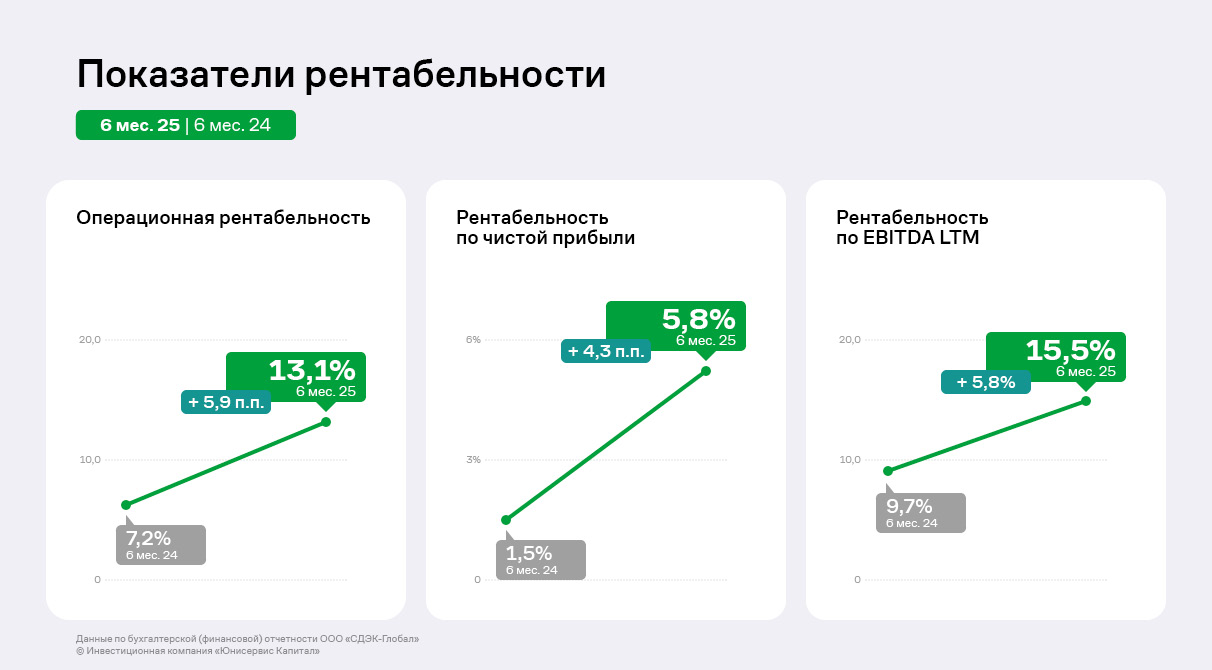

Все показатели рентабельности демонстрируют существенный рост в силу существенного роста финансовых результатов Компании – рентабельность по чистой прибыли достигла 5,8% впервые с 2023 года и превысила среднеотраслевой уровень данного показателя. Рентабельность по EBITDA LTM превысила 15%аналогично впервые с 2023 года. В последующие периоды ООО «СДЭК-Глобал» планирует лишь наращивать уровень рентабельностей и превысить их исторические максимумы 2023 года.

|

|

В ООО «Сибирское стекло» подвели производственные итоги за период с января по сентябрь 2025 года. ООО «Сибирское стекло» («Сибстекло», актив РАТМ Холдинга) — один из лидирующих производителей стеклотары в стране, крупнейший утилизатор вторсырья из стеклоотходов на территории Сибирского и Дальневосточного федеральных округов, имеет официальный статус «Партнер национальных проектов России». Как сообщил генеральный директор «Сибстекла» Антон Мор, за девять месяцев 2025 года с конвейеров в стекольных комплексах сошло 657,8 млн штук стеклотары — плюс 9% к аналогичному периоду 2024 года (604,5 млн). Выпуск в тоннах увеличился на 7,4% — с 162,5 до 174,5 тыс. Коэффициент использования стекломассы — ключевой показатель производственной эффективности — достиг 0,86, это одно из самых высоких значений в отрасли. В структуре продукции доля бутылок, изготовленных по облегчающим технологиям, составила 91%, средний вес стеклоизделия в настоящее время — 265,2 грамма. По прогнозам, к концу 2025 года производительность завода поднимется до 900-910 млн единиц тарного стекла — в первую очередь, за счет оптимизации бизнес-процессов. В частности, речь идет о снижении веса тары (при сохранении литража и соответствия ГОСТ), что позволяет выпускать больше продукции из одной тонны стекломассы в единицу времени, повышая скорость стеклоформующих машин. — Спрос на стеклянную упаковку стремится вверх, динамика наиболее заметна со стороны производителей бутилированной воды и безалкогольных напитков в «органическом» сегменте, который предполагает использование экологичных бутылок и демонстрирует впечатляющие темпы продаж, — делится наблюдениями Антон Мор. — Число сторонников здорового образа жизни множится, они обращают внимание и на характеристики тары — из чего и как она сделана, пригодна ли для переработки. Для изготовления бесцветного стекла сегодня применяем до 45% вторсырья, коричневого — до 60%. Объем утилизации стеклобоя за три квартала, по отношению к уровню годичной давности, вырос на 25%.

|

|

адение прибыли на фоне роста затрат на персонал и финансовых расходов Компания Фикс Прайс раскрыла ключевые операционные и финансовые показатели за 9 мес. 2025 г. См. таблицу: https://bf.arsagera.ru/fix_price_group_ltd_fixp... За отчетный период выручка компании выросла на 5,0% и составила 227,8 млрд руб. Основным драйвером роста выступило расширение сети – общее число магазинов за период увеличилось на 721 шт. и составило 7 567. В свою очередь общая торговая площадь возросла на 10,4% и составила 1 636,9 тыс. м². Компания продолжает фиксировать сокращение трафика: за отчетный период показатель по сопоставимым магазинам (l-f-l) снизился на 0,6 п.п. до -4,3%. Динамика по среднему чеку, напротив, показала прирост на 1,2 п.п. до 5,5% на фоне обновления ассортимента и запуска новых промо-кампаний. Как итог, сопоставимые продажи увеличились на 0,7 п.п. и составили 1,0%. Валовая прибыль увеличилась на 6,0% и достигла 71,7 млрд руб. Валовая маржа тем временем показала прирост на 0,3 п.п. до 31,5%. Поддержанию маржинальности способствовало увеличение доли высокорентабельной розничной выручки, а также благоприятные для импорта изменения валютных курсов. Коммерческие и общехозяйственные расходы увеличились на 18,9% до 59,7 млрд руб., главным образом, за счет роста расходов на оплату труда при сохраняющемся дефиците кадров. Финансовые статьи оказали существенное давление на прибыль компании. Чистые процентные расходы выросли многократно, составив 4,0 млрд руб., вследствие сокращения финансовых доходов с 2,9 млрд руб. до 62 млн руб. и роста процентных ставок по кредитам. Вместе с тем положительное влияние оказали курсовые разницы, которые составили 427 млн руб. против убытка 938 млн руб. годом ранее. В итоге чистая прибыль Фикс Прайс снизилась в два раза до 6,4 млрд руб. Помимо всего прочего отметим, что компания продолжает осуществлять программу выкупа акций. По состоянию на 29 октября 2025 г. было приобретено 79,7 млн акций. Выкупленные акции могут быть использованы для целей долгосрочной программы мотивации сотрудников. На основе представленной отчетности мы внесли следующие корректировки в нашей модели: пересмотрели прогноз количества магазинов сети и отразили снижение трафика, наблюдаемого по Группе. Помимо этого, мы увеличили долю себестоимости в выручке на всем прогнозном периоде и несколько понизили прогноз по процентным доходам. В результате потенциальная доходность акций компании сократилась. См. таблицу: https://bf.arsagera.ru/fix_price_group_ltd_fixp... В настоящий момент акции Фикс Прайс торгуются исходя из P/E 2025 около 5,3 и пока не входят в число наших приоритетов. ___________________________________________ Телеграм канал: https://t.me/arsageranews Подробнее о выборе акций, расчете потенциальной доходности и принципах формирования и управления портфелем читайте в книге «Заметки в инвестировании»: http://arsagera.ru/kuda_i_kak_investirovat/knig... Полный курс лекций об инвестициях в свободном доступе по ссылке: https://www.youtube.com/playlist?list=PL_-BehZh...

|

|

XAUUSD: SELL 3976.83-4026.83, TP1-3926.83, TP2-3751.03 Только для наших читателей - бонус 202% при пополнении от $202, укажи промокод WINх2 в поддержке и торгуй с УТРОЕННЫМ капиталом, подробности акции по ссылке. Долгосрочная тенденция: в лонг. Максимальное скопление объемов текущего контракта расположено в диапазоне, по котировкам 3355.00–3405.00. В настоящий момент по XAUUSD совершаются инвестиционные операции выше указанного диапазона, что говорит о силе покупателей.

Среднесрочная тенденция: в шорт. Максимальное скопление объемов среднесрочной тенденции расположено в диапазоне, по котировкам 4005.00–4020.00. В настоящий момент по XAUUSD совершаются инвестиционные операции ниже указанного диапазона, что говорит о силе продавцов. Область выгодных цен на продажу с точки зрения маржинального обеспечения, располагается между зонами 1/4 и 1/2 построенными от минимума 05.11.2025. Котировка нижней границы зоны 1/4–3976.83. Котировка нижней границы зоны 1/2–4026.83. Внутридневные цели: обновление минимумов от 05.11.2025–3926.83. Среднесрочные цели: тест нижней границы ЗНКЗ-3751.03.

Торговые рекомендации: продажи из диапазона выгодных цен при формировании разворотного паттерна. Sell: 3976.83-4026.83, Take Profit 1–3926.83, Take Profit 2–3751.03. Наша компания предоставляет возможность получать доход не только с Вашей торговли. Привлекая клиентов в рамках партнерской программы, Вы можете получить до 30 долларов за лот! Больше аналитической информации Вы можете найти на нашем сайте

|

|

|

|